Après une baisse de 30% du bitcoin, Grayscale : un repli non cyclique, un nouveau record historique possible l’année prochaine

Grayscale estime que la théorie des cycles de quatre ans n'est plus valable et que le prix du bitcoin pourrait atteindre un nouveau record historique l'année prochaine.

Grayscale estime que la théorie du cycle de quatre ans n'est plus valable et que le prix du Bitcoin pourrait atteindre un nouveau sommet historique l'année prochaine.

Auteur : Grayscale

Traduction : Luffy, Foresight News

TL;TR

- Bien que les investisseurs en Bitcoin aient obtenu des rendements élevés, ils ont également connu de nombreuses corrections importantes. Depuis début octobre, la baisse d'environ 30% est conforme à la moyenne historique, représentant la neuvième correction significative de ce marché haussier.

- Selon Grayscale Research, le Bitcoin ne devrait pas connaître de correction cyclique profonde et durable, et le prix pourrait atteindre un nouveau sommet historique l'année prochaine. D'un point de vue tactique, certains indicateurs suggèrent un creux à court terme, mais la tendance générale reste divergente. Les catalyseurs potentiels d'ici la fin de l'année incluent une nouvelle baisse des taux d'intérêt par la Fed et l'avancée des lois liées aux crypto-monnaies.

- En dehors des principales crypto-monnaies, les actifs cryptographiques axés sur la confidentialité se sont démarqués ; parallèlement, les premiers produits négociés en bourse (ETP) pour XRP et Dogecoin ont commencé à être échangés.

D'après les performances historiques, investir dans le Bitcoin offre généralement des rendements considérables, avec des taux de rendement annualisés de 35% à 75% sur les 3 à 5 dernières années. Cependant, le Bitcoin a également subi de nombreuses corrections importantes : son prix chute généralement de plus de 10% au moins trois fois par an. Comme pour tout autre actif, le rendement potentiel du Bitcoin peut être considéré comme une compensation pour son risque. Les investisseurs qui conservent le Bitcoin à long terme (HODL) ont obtenu des rendements substantiels, mais ils doivent également supporter la pression de corrections parfois sévères.

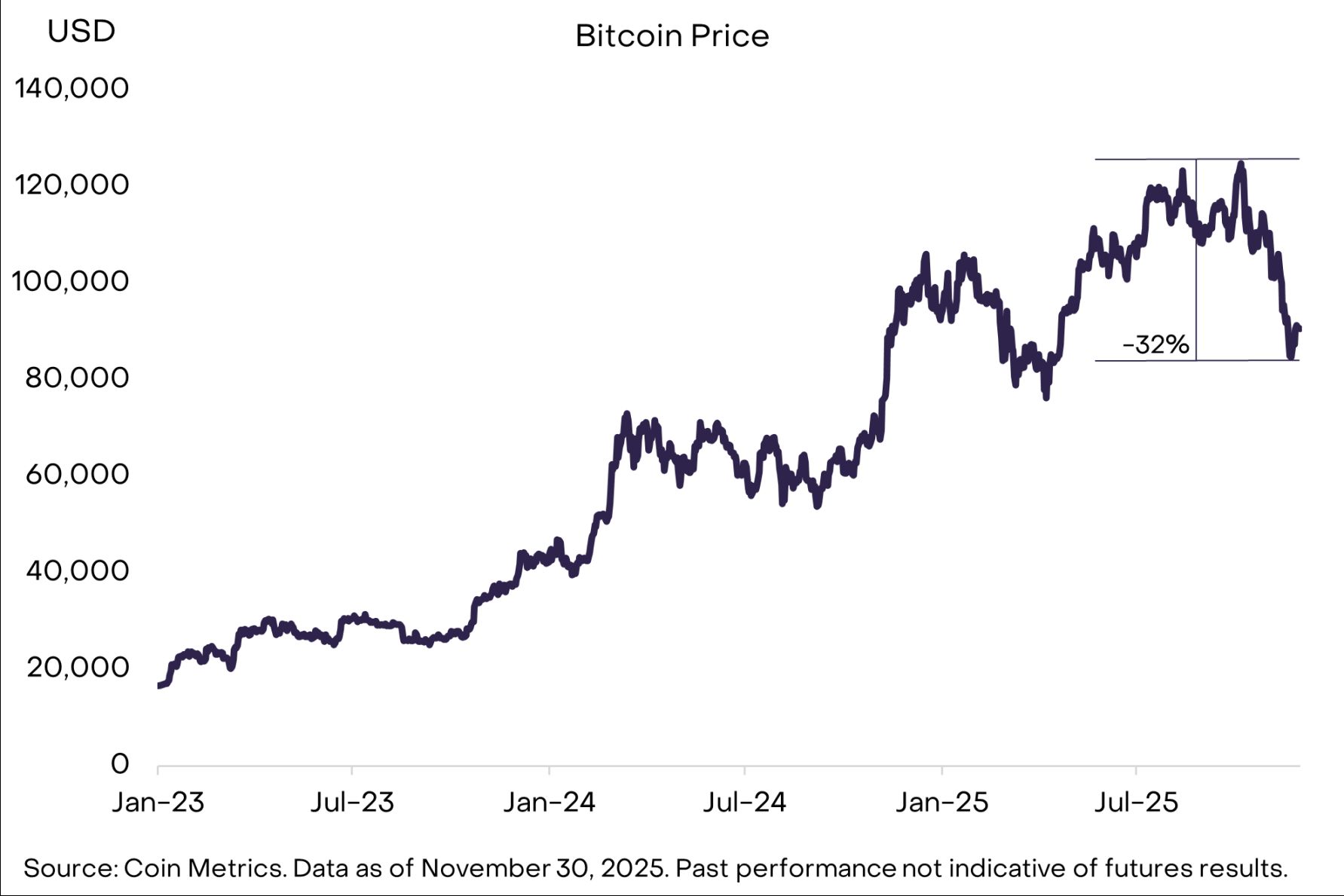

La correction du Bitcoin débutée début octobre s'est poursuivie pendant la majeure partie du mois de novembre, atteignant une baisse maximale de 32% (voir Figure 1). À ce jour, cette correction est proche de la moyenne historique. Depuis 2010, le prix du Bitcoin a chuté de plus de 10% environ 50 fois, avec une correction moyenne de 30%. Depuis le creux du Bitcoin en novembre 2022, il y a eu 9 baisses de plus de 10%. Malgré la forte volatilité, cela n'est pas inhabituel lors d'un marché haussier du Bitcoin.

Figure 1 : Cette correction est conforme à la moyenne historique

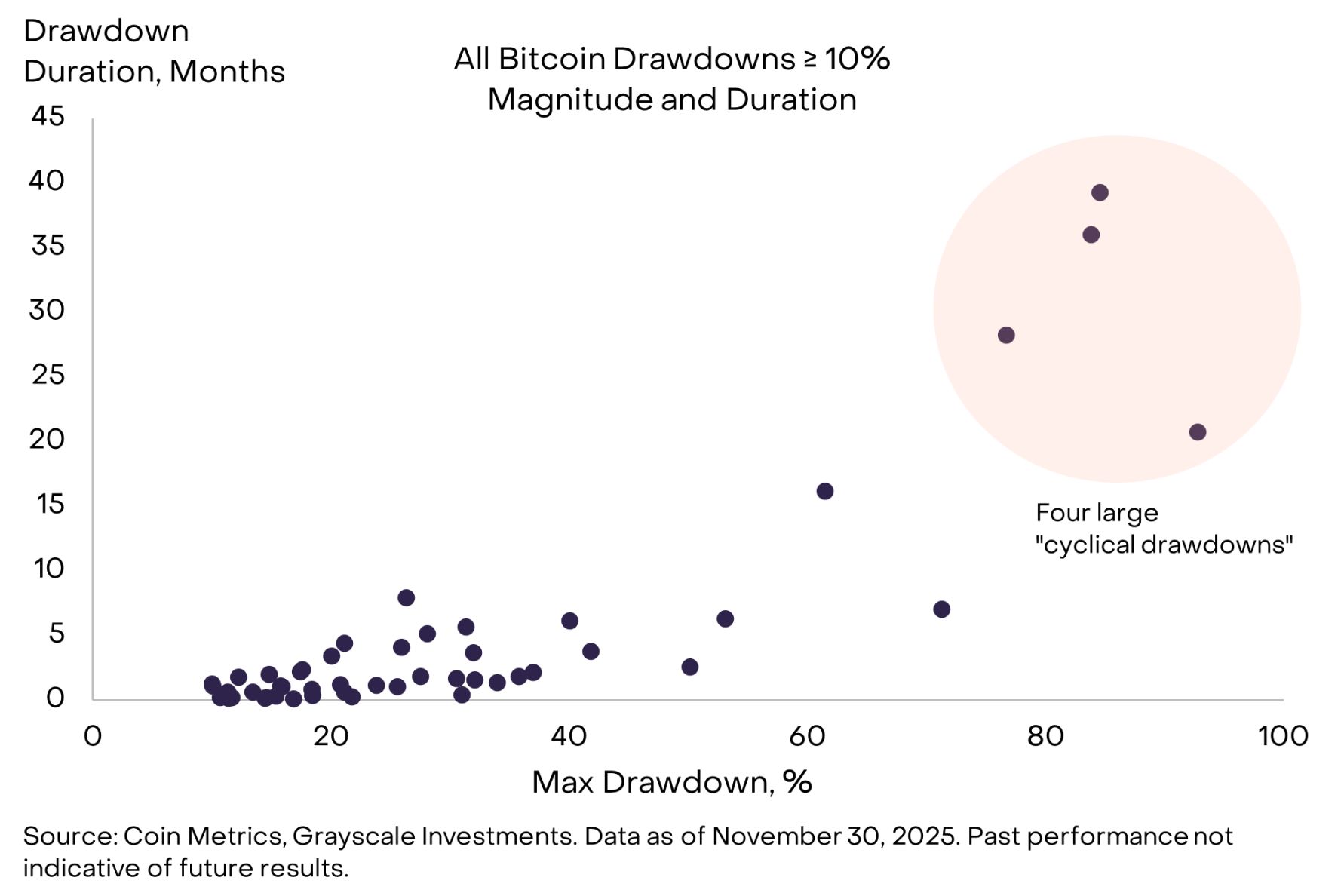

Les corrections du Bitcoin peuvent être mesurées en termes d'ampleur et de durée, et les données montrent deux catégories principales (voir Figure 2) : la première, les « corrections cycliques », se caractérise par une baisse profonde et durable des prix, durant 2 à 3 ans, survenant environ tous les quatre ans ; la seconde, les « corrections de marché haussier », présentent une baisse moyenne de 25% sur 2 à 3 mois, survenant généralement 3 à 5 fois par an.

Figure 2 : Le Bitcoin a connu quatre grandes corrections cycliques

Atténuer la théorie du cycle de quatre ans

L'offre de Bitcoin suit un cycle de réduction de moitié tous les quatre ans, et historiquement, les corrections cycliques majeures des prix se sont également produites environ tous les quatre ans. Par conséquent, de nombreux acteurs du marché pensent que le prix du Bitcoin suit également un cycle de quatre ans — après trois années consécutives de hausse, le prix devrait baisser l'année prochaine.

Bien que les perspectives soient incertaines, nous pensons que la théorie du cycle de quatre ans sera prouvée fausse et que le prix du Bitcoin pourrait atteindre un nouveau sommet historique l'année prochaine. Les raisons sont les suivantes : premièrement, contrairement aux cycles précédents, il n'y a pas eu de hausse parabolique des prix pouvant indiquer une surchauffe lors de ce marché haussier (voir Figure 3) ; deuxièmement, la structure du marché du Bitcoin a changé, les nouveaux capitaux entrant principalement via les ETP et les Digital Asset Treasuries (DAT), et non par les investisseurs particuliers ; enfin, comme expliqué ci-dessous, l'environnement macroéconomique général reste favorable au Bitcoin.

Figure 3 : Aucun mouvement parabolique des prix lors de ce cycle

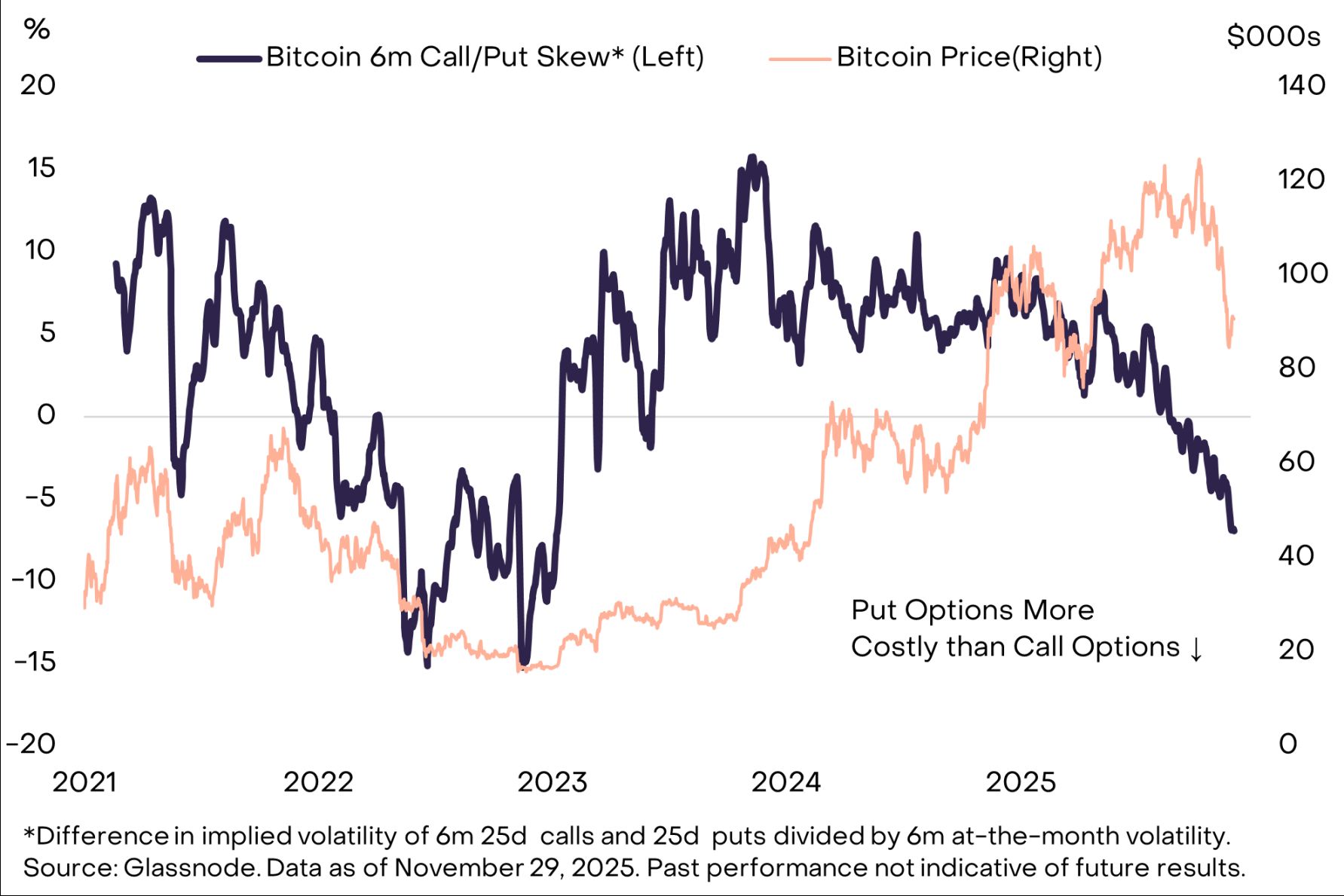

Certains signes indiquent déjà que le Bitcoin et d'autres actifs cryptographiques pourraient avoir atteint un plancher. Par exemple, la skew des options put sur le Bitcoin est à un niveau très élevé (note : la skew des options mesure l'asymétrie de la courbe de volatilité implicite des options, reflétant les différences d'attentes du marché quant à la direction des mouvements futurs du prix de l'actif sous-jacent), en particulier pour les options à 3 et 6 mois, ce qui indique que les investisseurs ont largement couvert le risque de baisse (voir Figure 4) ; les plus grands Digital Asset Treasuries se négocient à un prix inférieur à la valeur de leurs actifs cryptographiques au bilan (c'est-à-dire que leur « mNAV ajusté » est inférieur à 1,0), ce qui indique des positions spéculatives légères (généralement un signe précurseur de reprise).

Figure 4 : Une skew élevée des options put indique que le risque de baisse est couvert

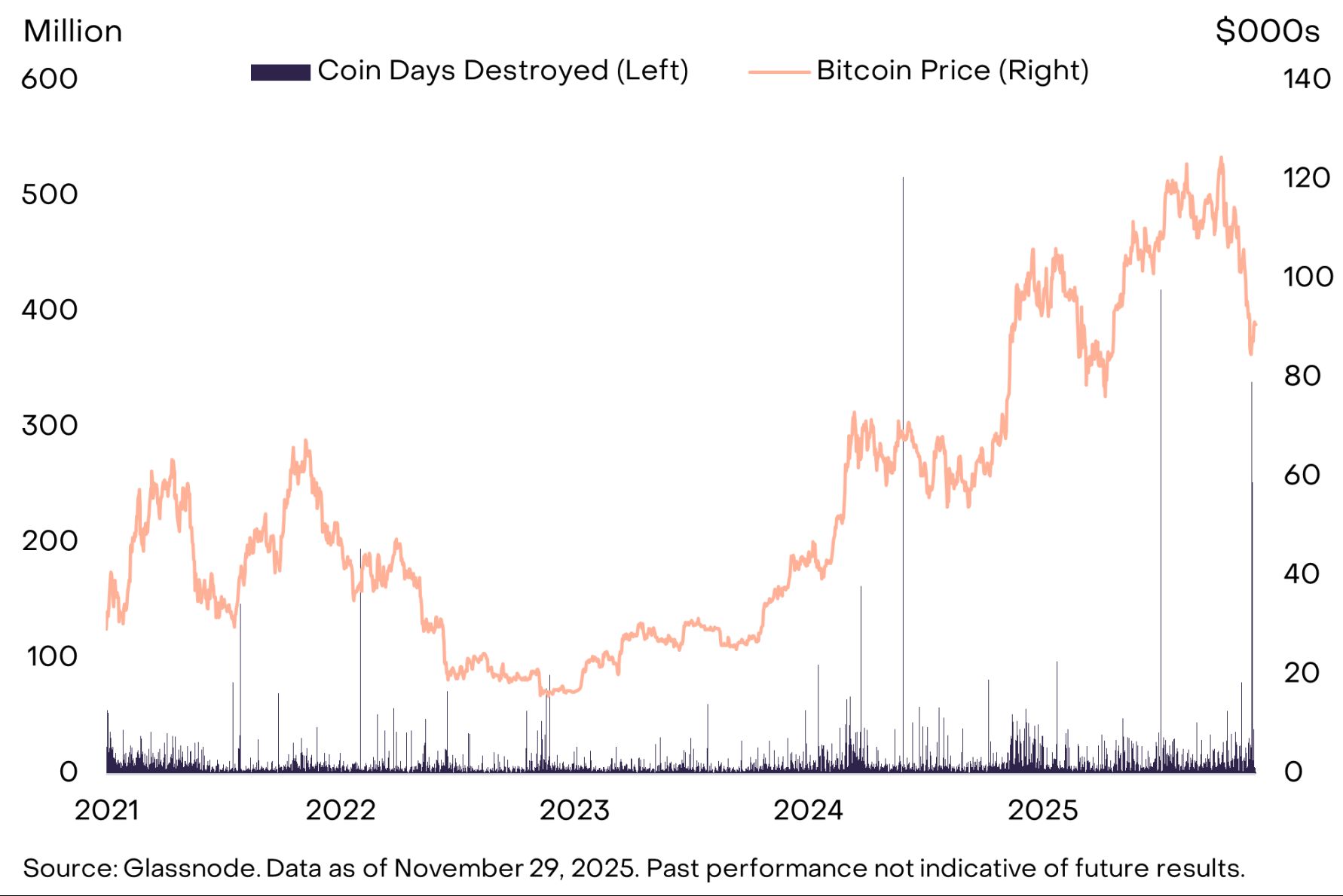

Parallèlement, plusieurs indicateurs de flux de capitaux montrent que la demande reste faible : l'intérêt ouvert sur les contrats à terme a encore diminué en novembre, les flux de capitaux vers les ETP n'ont été positifs qu'à la fin du mois, et il pourrait y avoir eu davantage de ventes de la part des premiers détenteurs de Bitcoin. Concernant ce dernier point, les données on-chain montrent que le « Coin Days Destroyed (CDD) » a de nouveau fortement augmenté fin novembre (voir Figure 5) (note : le CDD est calculé en multipliant le nombre de bitcoins transférés par le nombre de jours depuis leur dernière transaction). Ainsi, lorsque de nombreux jetons longtemps inactifs sont déplacés simultanément, le CDD augmente. Comme lors du pic de CDD en juillet, la hausse de fin novembre pourrait indiquer que de grands détenteurs à long terme vendent du Bitcoin. À court terme, seuls des signes d'amélioration sur ces indicateurs de flux (intérêt ouvert sur les contrats à terme, flux nets d'ETP, ventes des premiers détenteurs) permettront aux investisseurs d'avoir davantage confiance dans le fait que le Bitcoin a atteint un plancher.

Figure 5 : Davantage de bitcoins longtemps inactifs sont déplacés on-chain

Les actifs axés sur la confidentialité se démarquent

Selon notre indice sectoriel crypto (Crypto Sectors), la baisse du Bitcoin en novembre se situe dans la moyenne des actifs cryptographiques investissables. Le segment de marché le plus performant est celui des « crypto-actifs de type monnaie » (voir Figure 6) ; hors Bitcoin, ce segment a progressé ce mois-ci. La hausse provient principalement de plusieurs crypto-monnaies axées sur la confidentialité : Zcash (+8%), Monero (+30%) et Decred (+40%). L'écosystème Ethereum a également vu un intérêt croissant pour les technologies de confidentialité : Vitalik Buterin a présenté un cadre de confidentialité lors de la Devcon, et le réseau de couche 2 axé sur la confidentialité Aztec a lancé sa Ignition Chain. Comme discuté dans notre précédent rapport mensuel, nous pensons que sans élément de confidentialité, la technologie blockchain ne pourra pas réaliser pleinement son potentiel.

Figure 6 : Les actifs de type monnaie hors Bitcoin se sont démarqués en novembre

Le segment de marché le moins performant est celui des « crypto-actifs liés à l'intelligence artificielle (IA) », en baisse de 25% ce mois-ci. Malgré la faiblesse des prix, ce segment a connu plusieurs avancées fondamentales significatives.

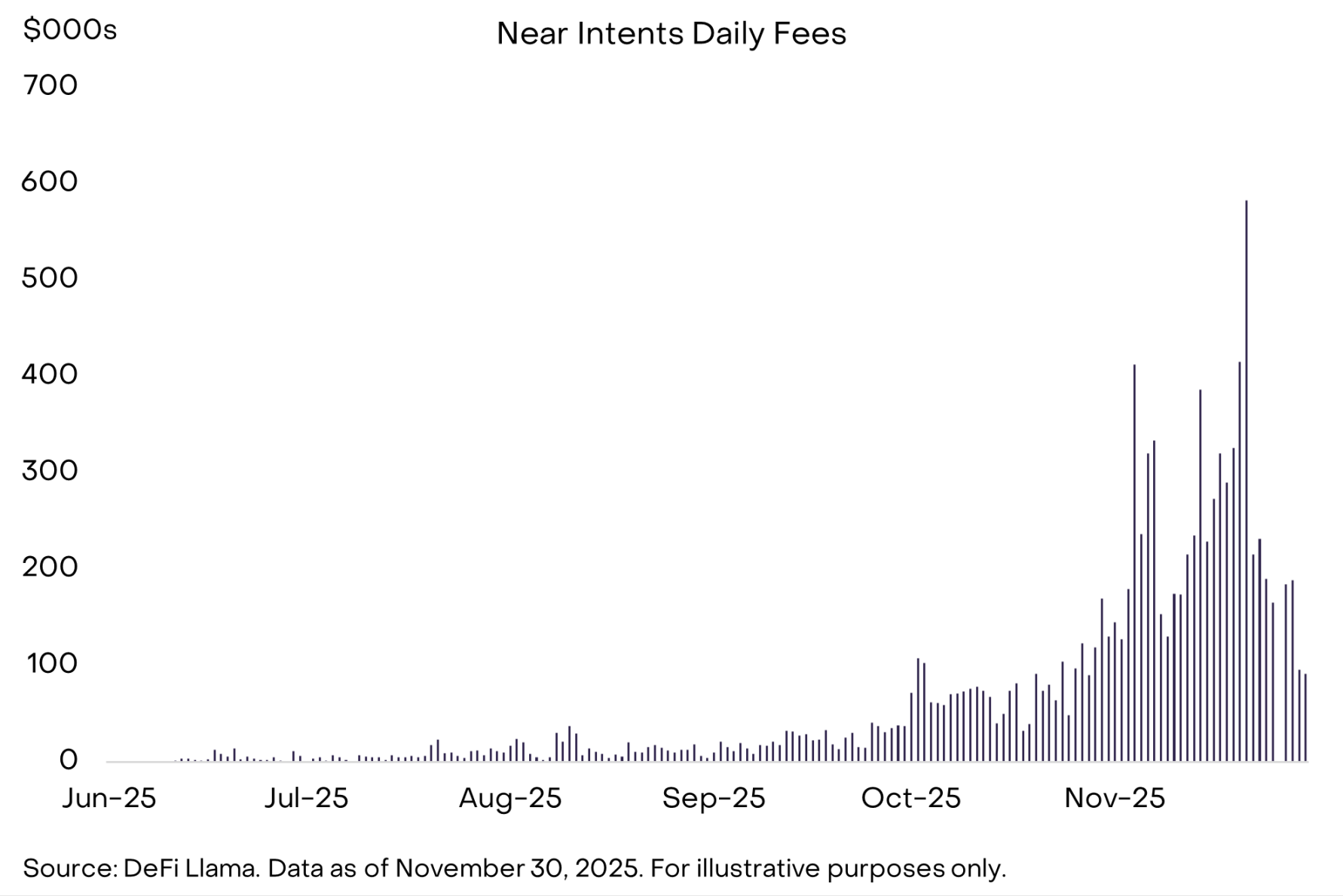

Plus précisément, en tant que deuxième plus grand actif du segment IA par capitalisation, le produit Near Intents de Near a vu son adoption continuer d'augmenter (voir Figure 7). Near Intents relie les résultats souhaités des utilisateurs à un « réseau de fournisseurs de solutions », où ces fournisseurs rivalisent pour exécuter la meilleure solution cross-chain, éliminant ainsi la complexité du cross-chain. Cette fonctionnalité a amélioré l'utilité de Zcash — les utilisateurs peuvent dépenser ZEC de manière privée, tandis que les destinataires peuvent recevoir des actifs comme Ethereum ou USDC sur d'autres chaînes. Bien que cela en soit encore à ses débuts, nous pensons que cette intégration pourrait jouer un rôle important dans la promotion des paiements confidentiels à travers l'écosystème crypto.

Figure 7 : Le produit Intents de Near trouve son marché

En outre, l'attention des développeurs s'est tournée vers le protocole x402. Il s'agit d'un nouveau protocole de paiement ouvert développé par Coinbase, permettant aux agents IA de piloter directement les paiements en stablecoins via Internet. Cette norme de paiement ne nécessite pas la création de comptes, ni d'étapes d'approbation manuelle, et n'impose pas de frais de traitement de paiement par un dépositaire, permettant ainsi des microtransactions autonomes et sans friction exécutées par des agents IA, avec la blockchain comme couche de règlement. Récemment, l'adoption de x402 s'est accélérée, le volume quotidien de transactions passant de moins de 50 000 à la mi-octobre à plus de 2 millions fin novembre.

Enfin, grâce aux nouvelles normes de cotation universelles approuvées par la SEC en septembre, le marché des ETP crypto continue de s'étendre. Le mois dernier, des émetteurs ont lancé des ETP pour XRP et Dogecoin, et d'autres ETP sur jeton unique devraient être cotés d'ici la fin de l'année. Selon Bloomberg, il existe actuellement 124 ETP liés aux crypto-monnaies cotés aux États-Unis, avec un total de 145 milliards de dollars d'actifs sous gestion.

Baisse des taux et législation bipartite

Sous de nombreux aspects, 2025 sera une année charnière pour l'industrie des actifs cryptographiques. Plus important encore, la clarté réglementaire a déclenché une vague d'investissements institutionnels, qui pourrait constituer la base d'une croissance soutenue du secteur dans les années à venir. Cependant, les valorisations n'ont pas suivi l'amélioration des fondamentaux à long terme : notre indice sectoriel crypto pondéré par la capitalisation boursière (Crypto Sectors) a chuté de 8% depuis le début de l'année. Malgré la volatilité du marché crypto en 2025, les fondamentaux et les valorisations finiront par converger, et nous restons optimistes quant aux perspectives du marché crypto pour la fin de l'année et 2026.

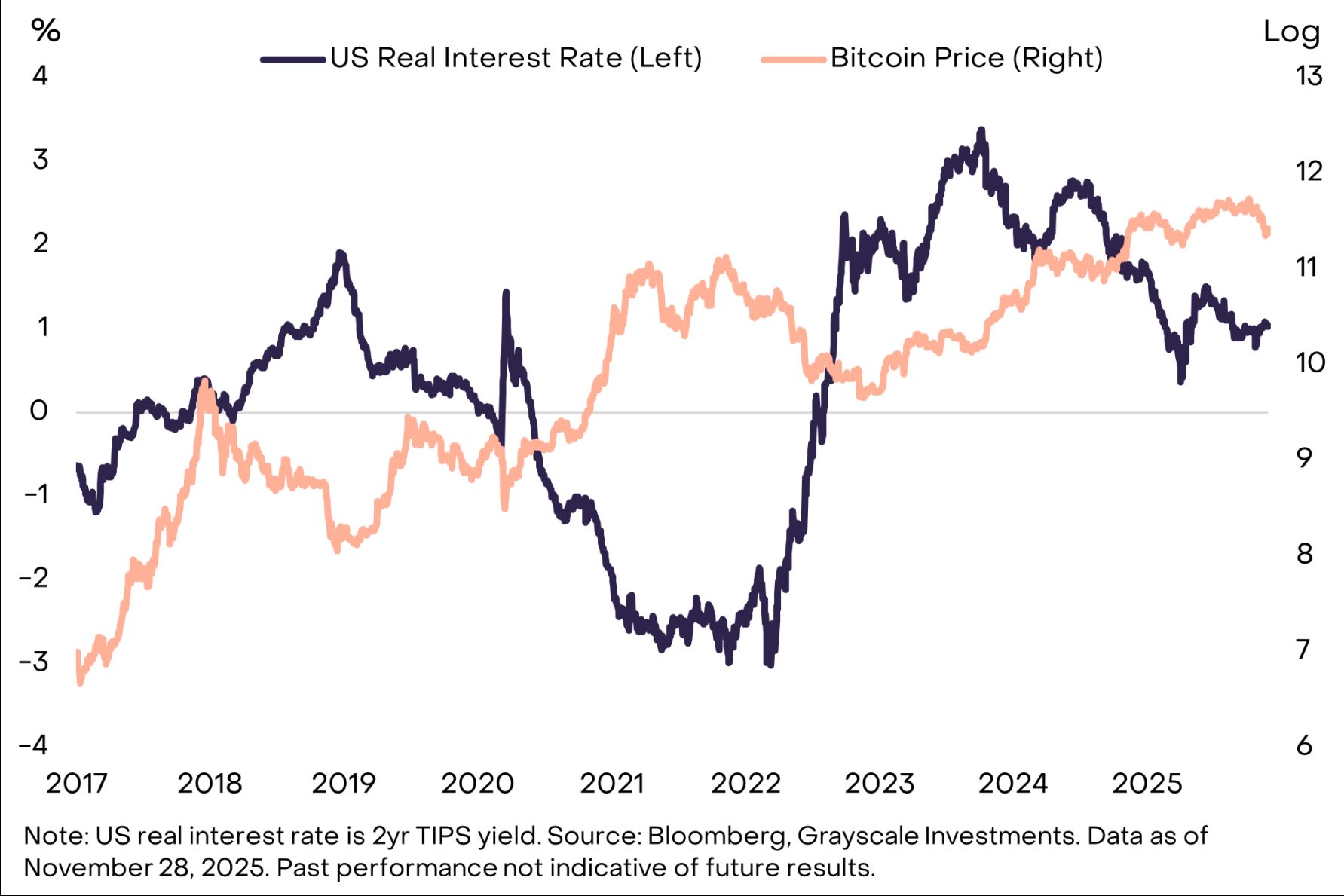

À court terme, la variable clé pourrait être de savoir si la Fed réduira ses taux lors de la réunion du 10 décembre, ainsi que ses indications sur les taux d'intérêt pour l'année prochaine. Selon des rapports récents, Kevin Hassett, directeur du Conseil économique national, est l'un des principaux candidats pour succéder à Jerome Powell à la tête de la Fed. Hassett pourrait soutenir une baisse des taux : il a déclaré lors d'une interview avec CNBC en septembre que la baisse de 25 points de base de la Fed était une « bonne première étape » vers une « forte baisse des taux ». Toutes choses égales par ailleurs, une baisse des taux réels a généralement un impact négatif sur la valeur du dollar et profite aux actifs concurrents du dollar, y compris l'or physique et certaines crypto-monnaies (voir Figure 8).

Figure 8 : Une baisse des taux par la Fed pourrait soutenir le prix du Bitcoin

Un autre catalyseur potentiel pourrait être les efforts bipartites continus en matière de législation sur la structure du marché crypto. Le Comité sénatorial de l'agriculture (chargé de superviser la Commodity Futures Trading Commission) a publié en novembre un projet de loi bipartite. Si la crypto-monnaie peut maintenir un consensus bipartite et ne pas devenir un enjeu partisan lors des élections de mi-mandat, la législation sur la structure du marché pourrait progresser l'année prochaine, favorisant l'entrée de nouveaux investisseurs institutionnels dans le secteur et, à terme, une hausse des valorisations. Bien que nous soyons optimistes à court terme, les gains les plus substantiels pourraient provenir d'une détention à long terme.

Avertissement : le contenu de cet article reflète uniquement le point de vue de l'auteur et ne représente en aucun cas la plateforme. Cet article n'est pas destiné à servir de référence pour prendre des décisions d'investissement.

Vous pourriez également aimer

La journée de trading la plus forte de Bitcoin depuis mai annonce un possible rallye vers 107 000 $

Le prix de BNB peut-il repasser au-dessus de 1 000 $ en décembre ?

XRP fait face à un moment « maintenant ou jamais » alors que les traders anticipent un rallye vers 2,50 $

La demande de trésorerie Ethereum s'effondre : cela retardera-t-il le retour de ETH à 4 000 $?