La vérité économique : l’IA soutient seule la croissance, les cryptomonnaies deviennent des actifs politiques

Le marché n'est plus guidé par les fondamentaux.

Le marché n'est plus guidé par les fondamentaux.

Auteur : arndxt

Traduction : Chopper, Foreisght News

Si vous avez lu mes précédents articles sur la dynamique macroéconomique, vous avez peut-être déjà perçu certains indices. Dans cet article, je vais vous dévoiler la véritable situation économique actuelle : le seul moteur de la croissance du PIB est l’intelligence artificielle (AI) ; tous les autres domaines, tels que le marché du travail, les finances des ménages, l’accessibilité financière et l’accès aux actifs, sont en déclin ; et tout le monde attend un « point d’inflexion du cycle », alors qu’en réalité, il n’existe plus de « cycle ».

La vérité est la suivante :

- Le marché n'est plus guidé par les fondamentaux

- Les dépenses d’investissement dans l’AI sont le seul pilier évitant une récession technique

- Une vague de liquidité arrivera en 2026, et le consensus du marché n’a même pas commencé à l’intégrer dans les prix

- La fracture entre riches et pauvres est devenue une contrainte macroéconomique qui pousse à l’ajustement des politiques

- Le véritable goulot d’étranglement de l’AI n’est pas le GPU, mais l’énergie

- Les crypto-monnaies deviennent la seule classe d’actifs avec un véritable potentiel de hausse pour les jeunes générations, ce qui leur confère une signification politique

Ne sous-estimez pas le risque de cette transformation, au risque de manquer de belles opportunités.

Dynamique du marché et décorrélation avec les fondamentaux

Les fluctuations de prix du mois dernier n’ont été soutenues par aucune nouvelle donnée économique, mais ont été provoquées par un changement de position de la Fed.

Rien qu’en raison des déclarations de certains responsables de la Fed, la probabilité de baisse des taux est passée de 80%→30%→80% à plusieurs reprises. Ce phénomène illustre la caractéristique centrale du marché actuel : l’influence des flux de capitaux systémiques dépasse largement celle des opinions macroéconomiques actives.

Voici quelques preuves au niveau de la microstructure :

1) Les fonds à objectif de volatilité réduisent mécaniquement leur effet de levier lorsque la volatilité explose, et l’augmentent à nouveau lorsque la volatilité baisse.

Ces fonds ne se soucient pas de « l’économie », car ils ajustent leur exposition uniquement en fonction d’une variable : le niveau de volatilité du marché.

Lorsque la volatilité du marché augmente, ils réduisent le risque → vendent ; lorsque la volatilité baisse, ils augmentent le risque → achètent. Cela conduit à des ventes automatiques lors de la faiblesse du marché et à des achats automatiques lors de la force du marché, amplifiant ainsi la volatilité dans les deux sens.

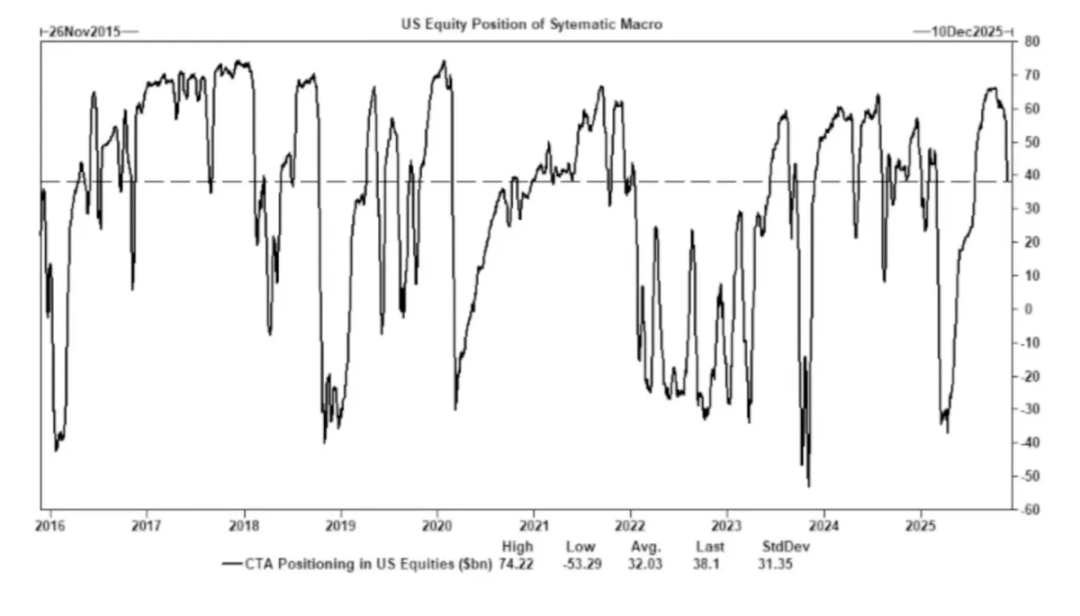

2) Les Commodity Trading Advisors (CTA) basculent mécaniquement entre positions longues et courtes à des niveaux de tendance prédéfinis, générant ainsi des flux forcés.

Les CTA suivent des règles de tendance strictes, sans aucune « opinion » subjective, exécutant mécaniquement : acheter lorsque le prix franchit un certain niveau, vendre lorsque le prix passe en dessous d’un certain niveau.

Lorsque suffisamment de CTA atteignent le même seuil au même moment, même sans aucun changement fondamental, cela peut déclencher des achats ou ventes massifs coordonnés, pouvant même faire fluctuer l’indice pendant plusieurs jours consécutifs.

3) La période de rachat d’actions reste la principale source de demande nette d’actions.

Les entreprises qui rachètent leurs propres actions sont les plus gros acheteurs nets du marché boursier, devant les particuliers, les hedge funds et les fonds de pension.

Pendant la fenêtre de rachat, les entreprises injectent chaque semaine des milliards de dollars sur le marché, ce qui entraîne :

- Une dynamique haussière intrinsèque pendant la saison des rachats

- Un affaiblissement marqué du marché après la fermeture de la fenêtre de rachat

- La formation d’achats structurels indépendants des données macroéconomiques

C’est aussi la raison principale pour laquelle, même lorsque le sentiment du marché est morose, la bourse peut encore monter.

4) L’inversion de la courbe de volatilité (VIX) reflète un déséquilibre de couverture à court terme, et non de la « panique ».

Normalement, la volatilité à long terme (VIX 3 mois) est supérieure à la volatilité à court terme (VIX 1 mois). Lorsque cette relation s’inverse, on pense souvent que la « panique » monte, mais aujourd’hui ce phénomène est davantage dû aux facteurs suivants :

- Demande de couverture à court terme

- Ajustement de position des market makers d’options

- Afflux de capitaux dans les options hebdomadaires

- Stratégies systématiques de couverture en fin de mois

Cela signifie : une flambée du VIX ≠ panique, mais résulte de flux de couverture.

Cette distinction est cruciale : la volatilité est désormais dictée par les comportements de trading, et non par la logique narrative.

L’environnement de marché actuel est plus sensible à l’émotion et aux flux de capitaux : les données économiques sont devenues un indicateur retardé des prix des actifs, et la communication de la Fed est devenue le principal déclencheur de la volatilité. La liquidité, la structure des positions et le ton des politiques remplacent les fondamentaux dans le processus de découverte des prix.

L’AI est la clé pour éviter une récession généralisée

L’AI est devenue le stabilisateur macroéconomique : elle remplace efficacement la demande cyclique d’embauche, soutient la rentabilité des entreprises et maintient la croissance du PIB même si les fondamentaux du marché du travail sont faibles.

Cela signifie que la dépendance de l’économie américaine à l’investissement dans l’AI dépasse de loin ce que les décideurs politiques admettent publiquement.

- L’intelligence artificielle réduit la demande de main-d’œuvre pour le tiers le moins qualifié et le plus facilement remplaçable du marché du travail. C’est généralement là que les récessions cycliques se manifestent en premier.

- L’amélioration de la productivité masque la détérioration généralisée du marché du travail. La production reste stable car les machines absorbent les tâches autrefois réalisées par la main-d’œuvre débutante.

- Le nombre d’employés diminue, la marge bénéficiaire des entreprises augmente, tandis que les ménages supportent le fardeau socio-économique. Cela déplace les revenus du travail vers le capital — une dynamique typique de récession.

- L’investissement en capital lié à l’AI maintient artificiellement la résilience du PIB. Sans ces dépenses, les données globales du PIB seraient nettement plus faibles.

Les régulateurs et les décideurs politiques devront inévitablement soutenir l’investissement dans l’AI par des politiques industrielles, une expansion du crédit ou des incitations stratégiques, car l’alternative serait la récession.

La fracture entre riches et pauvres est devenue une contrainte macroéconomique

La déclaration de Mike Green selon laquelle « le seuil de pauvreté ≈ 130 000 - 150 000 dollars » a suscité de vives réactions, ce qui montre à quel point cette question résonne.

Voici les vérités fondamentales :

- Le coût de l’éducation des enfants dépasse le loyer / le crédit immobilier

- Le logement est structurellement devenu inabordable

- La génération du baby-boom détient la majorité des actifs

- Les jeunes ne détiennent que des revenus, sans accumulation de capital

- L’inflation des actifs élargit chaque année la fracture entre riches et pauvres

La fracture entre riches et pauvres forcera l’ajustement des politiques budgétaires, des positions réglementaires et des interventions sur les marchés d’actifs. Les crypto-monnaies, en tant qu’outil permettant aux jeunes de participer à la croissance du capital, prendront une importance politique croissante, poussant les décideurs à ajuster leur attitude.

Le goulot d’étranglement de la montée en puissance de l’AI est l’énergie, pas la puissance de calcul

L’énergie deviendra le nouveau cœur du récit : le développement à grande échelle de l’économie de l’AI dépend de l’expansion simultanée des infrastructures énergétiques.

Les discussions sur les GPU négligent un goulot d’étranglement plus crucial : l’approvisionnement en électricité, la capacité du réseau, la construction de centrales nucléaires et à gaz naturel, les infrastructures de refroidissement, le cuivre et les minéraux critiques, ainsi que les contraintes de localisation des centres de données.

L’énergie devient le facteur limitant du développement de l’AI. Au cours de la prochaine décennie, le secteur de l’énergie (notamment le nucléaire, le gaz naturel et la modernisation du réseau) sera l’un des axes d’investissement et de politique les plus fortement « levierisés ».

Émergence d’une économie à deux vitesses, l’écart continue de se creuser

L’économie américaine se divise en deux grands pôles : le secteur AI, tiré par le capital, et le secteur traditionnel, dépendant de la main-d’œuvre, avec très peu de chevauchement et des structures d’incitation de plus en plus divergentes.

L’économie de l’AI continue de s’étendre :

- Haute productivité

- Haute rentabilité

- Faible dépendance à la main-d’œuvre

- Protection stratégique

- Attraction des flux de capitaux

L’économie réelle continue de se contracter :

- Faible capacité d’absorption de la main-d’œuvre

- Pression sur les consommateurs

- Baisse de la liquidité

- Concentration des actifs

- Pression inflationniste

Au cours de la prochaine décennie, les entreprises les plus précieuses seront celles capables de concilier ou de tirer parti de cette divergence structurelle.

Perspectives d’avenir

- L’AI bénéficiera d’un soutien politique, car l’alternative serait la récession

- La liquidité pilotée par le Trésor remplacera le quantitative easing (QE) comme principal canal de politique

- Les crypto-monnaies deviendront une classe d’actifs politique liée à l’équité intergénérationnelle

- Le véritable goulot d’étranglement de l’AI est l’énergie, pas la puissance de calcul

- Au cours des 12 à 18 prochains mois, le marché sera toujours guidé par l’émotion et les flux de capitaux

- La fracture entre riches et pauvres dominera de plus en plus les décisions politiques

Avertissement : le contenu de cet article reflète uniquement le point de vue de l'auteur et ne représente en aucun cas la plateforme. Cet article n'est pas destiné à servir de référence pour prendre des décisions d'investissement.

Vous pourriez également aimer

Les taureaux de XRP deviennent plus bruyants : qu'est-ce qui déclenchera la percée vers 2,65 $?

Les « rallies » de Bitcoin sont faits pour vendre : Les 3 principaux arguments des baissiers du marché BTC

Réfutation de la théorie de la bulle de l’IA ! UBS : aucun signe de ralentissement dans les centres de données, relève la prévision de croissance du marché pour l’année prochaine à 20-25%

La structure des coûts de construction des centres de données d’IA connaît des changements structurels, avec des investissements massifs qui devraient se poursuivre au moins jusqu’en 2027, tandis que la monétisation de l’IA commence déjà à se manifester.