Rédaction & compilation : TechFlow

Invité : Matthew Sigel, gestionnaire de portefeuille du VanEck Onchain Economy ETF ($NODE)

Animateur : Anthony Pompliano

Source du podcast : Anthony Pompliano

Titre original : Is It Time To Buy Bitcoin Now?

Date de diffusion : 25 novembre 2025

Résumé des points clés

Matthew Sigel est le gestionnaire de portefeuille du VanEck Onchain Economy ETF ($NODE), considéré comme l’un des produits institutionnels les plus avant-gardistes de l’écosystème crypto. Dans cette interview, nous avons exploré comment les institutions évaluent le bitcoin, en abordant la structure du marché, le sentiment des investisseurs et les moteurs récents de l’évolution des prix. Matthew a présenté trois indicateurs clés qu’il utilise pour anticiper l’évolution future du bitcoin, a partagé sa stratégie d’achat lors des périodes de volatilité, ainsi que les points d’attention qu’il porte aux actions cotées liées aux cryptomonnaies. Ce podcast aborde également l’écosystème plus large des actifs numériques, y compris les plateformes de smart contracts, les stablecoins et les domaines qu’il considère comme ayant le plus de potentiel à long terme.

Voici également une version « TL;DR » du podcast sous forme d’infographie, pour vous aider à saisir rapidement l’essentiel.

Résumé des points saillants

-

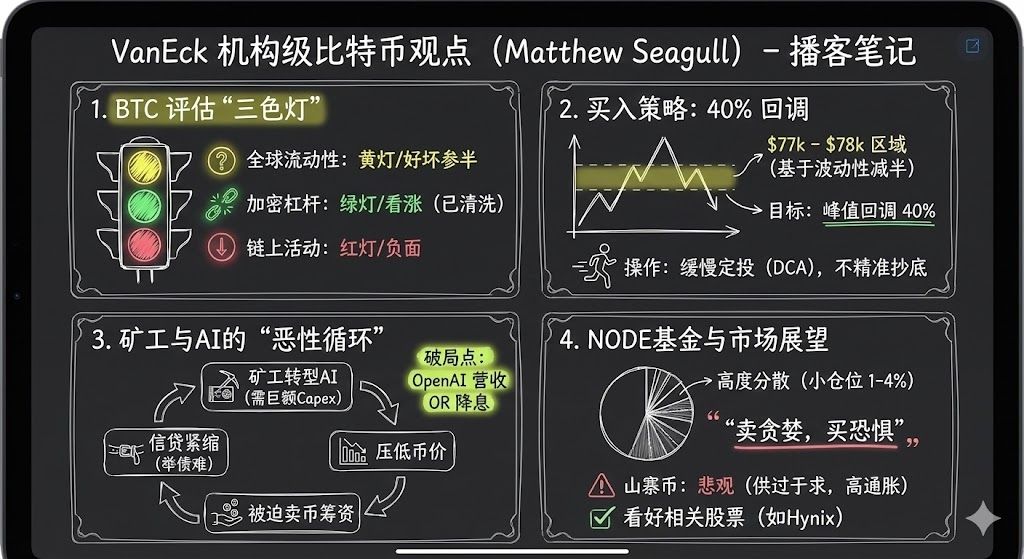

Les sociétés minières de bitcoin sont en train de se transformer en entreprises d’IA.

-

La volatilité est l’un des plus grands défis du secteur crypto.

-

Matthew Sigel évalue généralement la performance du marché du bitcoin selon trois perspectives. La première est la liquidité mondiale : le bitcoin reste corrélé négativement à l’indice du dollar américain (DXY) ; la deuxième perspective concerne le niveau de levier dans l’écosystème crypto, qui a récemment diminué avec une forte baisse des taux de financement ; la troisième perspective est l’activité on-chain, qui reste actuellement faible et peu encourageante.

-

Les supports autour de 78 000 et 70 000 dollars constituent une bonne opportunité d’entrée.

-

Je privilégie généralement la stratégie d’investissement programmé, par exemple en investissant un montant fixe à un certain niveau de prix, ou en effectuant un achat programmé tous les deux jours.

-

Mon style d’investissement consiste à prendre de petites positions, à diversifier fortement, tout en profitant de la stratégie « acheter bas, vendre haut » sur le marché. Jusqu’à présent, cette stratégie a bien fonctionné.

-

Une fois la décision d’achat prise, il n’est pas nécessaire d’investir tout d’un coup, mais plutôt d’adopter une approche progressive pour mieux gérer la volatilité du marché.

-

Le marché est saturé, le taux d’inflation des altcoins reste très élevé. En dehors de la spéculation, ils n’ont pas encore trouvé d’adéquation produit-marché.

-

Solana excelle dans la construction d’un écosystème intersectoriel.

-

La politique de dérégulation de Trump a en réalité eu un impact négatif sur les altcoins, car la caractéristique de décentralisation a été affaiblie dans ce nouvel environnement réglementaire.

Comment les institutions perçoivent actuellement le bitcoin

Anthony Pompliano : Aujourd’hui, nous recevons Matthew Sigel, gestionnaire de portefeuille de l’Onchain Economy ETF ($NODE) chez Van Eck.

Je pense que nous pouvons commencer par une question importante : comment les institutions perçoivent-elles actuellement le bitcoin ? Les signaux du marché sont très complexes, il y a à la fois des données positives et négatives, la performance des prix est médiocre, le sentiment des investisseurs est morose. Comment Van Eck et d’autres institutions considèrent-ils généralement le bitcoin et son allocation d’actifs ?

Matthew Sigel :

En termes d’intérêt des investisseurs, je pense que l’attention institutionnelle envers le bitcoin reste très élevée. Nous recevons toujours de nombreuses demandes concernant du contenu éducatif, des conseils de construction de portefeuille et des requêtes pour de petites allocations. Cependant, le prix du bitcoin a connu une correction de plus de 30 %, et le volume de nos produits cotés a également diminué. Cela montre que, bien que l’intérêt pour la recherche sur le bitcoin reste fort, il existe une certaine hésitation dans l’exécution des transactions.

Anthony Pompliano : Si nous analysons ces points de données, comment distingueriez-vous les données positives des données négatives ?

Matthew Sigel :

Nous évaluons généralement la performance du marché du bitcoin selon trois perspectives.

La première est la liquidité mondiale. Le bitcoin restecorrélé négativement à l’indice du dollar américain (DXY), donc l’appétit mondial pour le risque, le levier et le deleveraging ont un impact très significatif sur le bitcoin, surtout depuis la pandémie de COVID. Cette tendance macroéconomique a un effet bien plus important sur le bitcoin qu’auparavant. Malheureusement, les mineurs de bitcoin sont au cœur de ce processus. Récemment, en raison du resserrement des conditions de crédit et de la levée de dettes massives par des entreprises géantes (comme Oracle) pour développer leurs capacités en IA, les mineurs de bitcoin ont dû ajuster leurs opérations pour s’adapter aux opportunités du marché. Cela nécessite d’importantes dépenses en capital, généralement financées par la dette, les capitaux propres ou la vente de bitcoins. Jusqu’en octobre, les mineurs vendaient activement leurs bitcoins pour soutenir ces investissements. Cette situation a entraîné un cercle vicieux : le resserrement du crédit a non seulement affecté la capacité de financement des mineurs, mais a également fait baisser le prix du bitcoin. Ainsi, du point de vue de la liquidité mondiale, les preuves sont mitigées : il y a du soutien financier, mais les perspectives du marché deviennent plus incertaines.

La deuxième perspective concerne leniveau de levier dans l’écosystème crypto. Je considère cela comme un signal positif. Nous avons connu une liquidation du marché à la mi-octobre, ce qui a entraîné une baisse du levier et une forte chute des taux de financement. Au cours des 12 dernières heures, la taille des liquidations a atteint environ 1,7 milliards de dollars. Cela montre que le sentiment de levier dans le marché crypto s’est considérablement affaibli, ce que je considère comme un signal haussier.

La troisième perspective est l’activité on-chain. Nous nous concentrons généralement sur des données telles que les frais de transaction, le nombre d’adresses actives et la fréquence des transactions. Selon ces indicateurs, l’activité on-chain est actuellement faible et peu encourageante.

Comment évaluer les indicateurs en temps réel et les niveaux de prix clés du bitcoin

Anthony Pompliano : Comment évaluez-vous le marché du bitcoin ? Nous avons évoqué que la liquidité mondiale est un « feu orange », lelevier dans l’écosystème crypto est un « feu vert », tandis que l’activité on-chain est un « feu rouge ». Clairement, ces signaux sont mixtes. Comment pesez-vous ces facteurs ? Parmi les trois, lequel privilégiez-vous ? Lorsque ces signaux apparaissent simultanément, comment ajustez-vous votre stratégie ?

Matthew Sigel :

Je pense que cela dépend beaucoup du style d’investissement de chacun. Comme je l’ai mentionné, le volume du marché a diminué, ce qui montre une certaine hésitation des investisseurs. Pour l’ETF Onchain Economy que je gère, il y a environ deux à trois semaines, j’ai vendu 15 % de nos positions minières bitcoin. C’est parce que nous avons remarqué que l’optimisme du marché commençait à s’atténuer, tandis que l’environnement de crédit devenait plus tendu. Les mineurs de bitcoin contribuent beaucoup à nos rendements, donc il était judicieux de réduire le risque en fin d’année. Pour l’instant, nous n’avons pas redéployé ces fonds, mais je surveille plusieurs niveaux de prix clés pour le bitcoin.

L’un de ces niveaux clés est 78 000 dollars, ce qui correspond à une baisse de 40 % par rapport au sommet. Lors du dernier cycle, le bitcoin avait connu une baisse de 80 %. Depuis, la volatilité du bitcoin a diminué d’environ moitié. Si la volatilité est divisée par deux, la correction de prix pourrait également être divisée par deux, donc une baisse de 40 % représente une opportunité risque/rendement raisonnable. De plus, le niveau de 78 000 dollars permettrait de franchir le support de 69 000 dollars formé après les élections. Nous avons connu de la volatilité autour de 70 000 dollars lors du jour des élections, et ce niveau a été testé à nouveau en avril. Il s’agit donc d’un support technique solide.

En cas de baisse supplémentaire, un autre niveau à surveiller est 55 000 dollars, qui correspond à la moyenne mobile sur 200 semaines. Si le marché connaît une situation extrême, comme une nouvelle baisse de 80 %, le bitcoin pourrait revenir autour de 27 000 dollars, soit le niveau de prix lors de la demande d’ETF bitcoin par BlackRock. Cela effacerait tous les gains des ETF, mais je pense que cette possibilité est faible. Globalement, une baisse de 40 % et un support autour de 70 000 dollars constituent une bonne opportunité d’entrée.

Anthony Pompliano : Je comprends votre point de vue. En tant qu’investisseurs individuels, nous pouvons être plus flexibles sur les niveaux de prix, par exemple 77 000 ou 80 000 dollars, ces différences n’ont pas beaucoup d’importance pour un particulier, mais les investisseurs institutionnels font face à plus de contraintes lors du déploiement du capital, telles que la gestion des risques, le rééquilibrage, etc., et disposent également d’outils et d’expériences que les particuliers n’ont pas.

Comment voyez-vous la différence entre investir à 77 500 et 80 000 dollars ? Faut-il agir dès qu’on approche de l’objectif, plutôt que d’attendre un prix plus bas ? Dans le contexte actuel de forte volatilité du sentiment de marché, comment exécutez-vous concrètement votre stratégie d’investissement ? Par exemple, lorsque le marché est en proie à une avidité ou une peur extrême, la volatilité boursière est faible, mais l’indice VIX atteint 28. Dans ce cas, entrez-vous directement sur le marché ou restez-vous discipliné, en fixant des objectifs de prix et des ordres limités ?

Matthew Sigel :

Mon style personnel est d’adopter une approche progressive. Je privilégie généralementl’investissement programmé, par exemple en investissant un montant fixe à un certain niveau de prix, ou en effectuant un achat programmé tous les deux jours. En tant qu’investisseurs professionnels, nous avons une équipe de traders dédiée qui nous aide à trouver de la liquidité et à exécuter les transactions. C’est l’un des avantages de l’investissement institutionnel, qui nous permet d’adopter une méthode plus disciplinée.

Cela dit, il n’y a pas de bonne ou de mauvaise façon absolue. L’essentiel est de prendre des décisions intelligentes et raisonnables selon sa propre logique et les besoins des clients. Pour moi, une approche progressive me convient mieux.

Pourquoi les actions liées à la crypto font-elles surperformer $NODE

Anthony Pompliano : Parlons des actions cotées liées au bitcoin et à l’industrie crypto. Votre ETF $NODE a très bien performé depuis sa création, avec une hausse d’environ 28 à 32 %, dépassant celle du bitcoin.

En général, beaucoup pensent que le bitcoin ou les actifs crypto eux-mêmes devraient surperformer les actions associées, mais l’an dernier, nous avons observé l’inverse. Pouvez-vous nous parler de la stratégie actions publiques de $NODE et de votre approche d’allocation dans ces entreprises ?

Matthew Sigel :

C’est exact. Du point de vue des investisseurs, qu’ils soient institutionnels ou particuliers, beaucoup préfèrent investir indirectement dans la crypto via des actions. Cela s’explique par la standardisation de la divulgation financière des actions, et leur compatibilité directe avec les comptes de courtage. Depuis les élections, un changement majeur dans l’industrie crypto est que les banques d’investissement sont désormais prêtes à garantir des actifs liés à la crypto. C’est pourquoi nous avons vu tant d’IPO, de SPAC et d’émissions secondaires l’an dernier. Chez Van Eck, nous avons eu la chance d’ajuster notre stratégie après les élections pour nous concentrer sur les actions liées à la crypto. Cette stratégie s’est avérée payante. Depuis le lancement de $NODE, le prix du bitcoin a chuté de 16 %, alors que les actions associées ont fortement progressé. Nous avons su identifier l’impact de l’IA sur les mineurs de bitcoin et construire un portefeuille à faible volatilité relative.

Bien sûr, notre portefeuille a aussi connu des corrections, mais comparé à d’autres produits concurrents, nous avons réussi à limiter le risque de baisse en contrôlant strictement la taille des positions. Dans ce secteur encore jeune, de nombreuses petites entreprises et sociétés à fort levier font face à des risques d’exécution et d’exploitation. Je pense qu’il n’est pas nécessaire de prendre trop de risques, comme allouer 10 % à une seule position. Je préfère concentrer le risque entre 1 % et 4 % et profiter de la volatilité du marché pour trouver des opportunités.

Par ailleurs, notre définition des actions liées à la crypto est assez large : nous ne nous concentrons pas uniquement sur les entreprises dont l’activité principale est la crypto, mais aussi sur celles qui entrent dans la chaîne de valeur du bitcoin via la tokenisation ou la vente. Ces entreprises peuvent non seulement réduire leurs coûts, mais aussi générer des revenus supplémentaires, ce qui a un impact significatif sur le PER. Ainsi, mon style d’investissement est de prendre de petites positions, de diversifier fortement, tout en profitant de la stratégie « acheter bas, vendre haut » sur le marché. Jusqu’à présent, cette stratégie a bien fonctionné.

Anthony Pompliano : Les entreprises que vous mentionnez ne sont pas nécessairement majoritairement actives dans la crypto. Pouvez-vous donner un exemple d’entreprise qui vend des produits à l’industrie crypto ou utilise des technologies associées, sans être considérée comme une société crypto traditionnelle ?

Matthew Sigel :

Je peux citer Hynex, un fabricant de mémoire sud-coréen qui vend principalement à l’industrie des semi-conducteurs. Il est en concurrence avec Micron et SanDisk, dans un marché oligopolistique. Lorsque les ventes de machines de minage bitcoin sont bonnes, l’activité DRAM de Hynex représente quelques pourcents de l’extraction de bitcoin. Marginalement, cela a un certain impact sur son activité globale, mais ce n’est pas déterminant. Cependant, si l’on considère l’impact de l’IA sur la chaîne d’approvisionnement, la dynamique de l’offre et de la demande change considérablement. Hynex se négocie actuellement à un PER d’environ 5, ce qui en fait une cible d’investissement très attractive. Nous avons alloué environ 1 % à Hynex, qui est non seulement liée aux actifs numériques, mais bénéficie aussi d’autres opportunités de croissance structurelle. C’est un bon exemple.

Qu’est-ce qui pourrait inverser la tendance morose des mineurs de bitcoin ?

Anthony Pompliano : Les mineurs de bitcoin ont connu une forte correction ces dernières années, surtout après le pic du prix du bitcoin. Quels facteurs pourraient inverser la tendance pour les mineurs ?

Nous avons récemment évoqué un point intéressant, issu d’une interview de Howard Marks à la Wharton School en 2018. Il a évoqué la métaphore de « saisir un couteau qui tombe » en investissement, et sa stratégie n’est pas d’essayer de toucher le point bas, mais d’acheter progressivement à l’approche du creux, même si le prix continue de baisser, et d’accumuler des positions pour renforcer lors de la reprise du marché. Pensez-vous que la tendance des mineurs de bitcoin peut s’inverser, et comment ?

Matthew Sigel :

Je partage tout à fait l’avis de Howard Marks, c’est exactement la stratégie que j’ai évoquée plus tôt. Une fois la décision d’achat prise, il n’est pas nécessaire d’investir tout d’un coup, mais plutôt d’adopter une approche progressive pour mieux gérer la volatilité du marché.

Selon mon analyse, deux facteurs principaux pourraient aider les mineurs à sortir de l’ornière. Le premier est la performance des revenus dans le secteur de l’intelligence artificielle. Il existe actuellement un débat sur la capacité de l’IA à générer des retours concrets. Je pense que les bénéfices de l’IA se manifestent davantage dans l’optimisation des coûts que dans l’augmentation directe des revenus. En réduisant les coûts opérationnels, les entreprises peuvent améliorer significativement leur bénéfice par action, ce qui est un signal positif pour le marché. Par exemple, OpenAI a récemment conclu un accord avec Target pour intégrer sa technologie dans les applications de vente au détail et les processus de paiement. Cette transaction pourrait atteindre neuf chiffres, et bien que peu d’informations aient été divulguées, l’apparition de plus d’accords de ce type pourrait renforcer la confiance du marché dans l’IA.

Le deuxième facteur est la politique monétaire de la Fed. Si la Fed décide de baisser les taux, cela améliorera considérablement la liquidité du marché, ce qui est crucial pour les mineurs de bitcoin. Le marché reste divisé sur la possibilité d’une baisse des taux en décembre, mais une amélioration de la liquidité soulagerait la pression de financement des mineurs.

En résumé, ces deux facteurs — la performance des revenus de l’IA et la politique monétaire de la Fed — pourraient être les moteurs clés d’un retournement de situation pour les mineurs de bitcoin.

Anthony Pompliano : En parlant des sociétés cotées liées à la crypto, les mineurs de bitcoin sont un secteur important. Il y a aussi les émetteurs de stablecoins comme Circle, Gemini et Coinbase, ainsi que des entreprises d’infrastructure et d’autres thématiques. Comment voyez-vous ces entreprises ?

Matthew Sigel :

Circle est un exemple typique, autrefois surévalué par l’enthousiasme du marché, il traverse aujourd’hui une phase de réajustement de valorisation. Pourtant, leur part de marché augmente progressivement, et nous pourrions renforcer notre allocation à ce type d’entreprise à l’avenir. Pour revenir aux mineurs de bitcoin, nous avons appris récemment l’importance du coût du capital. Au cours des trois derniers mois, presque toutes les sociétés minières ont levé des fonds pour soutenir leur infrastructure IA. C’est un processus très capitalistique, et nous commençons à voir une différenciation des coûts du capital dans le secteur. Par exemple, Cipher a récemment annoncé un accord avec Fluid Stack (soutenu par Google) pour construire une infrastructure via un financement par dette. Bitdeer, en revanche, a dû recourir à de la dette convertible, et Clean Spark a également opté pour un financement dilutif. Cette capacité à lever des capitaux va accentuer le phénomène « winner takes all » dans le secteur, et les investisseurs devraient privilégier les grands mineurs bénéficiant d’un avantage en capital.

Anthony Pompliano : Les économies d’échelle semblent devenir un sujet de discussion important. Ce n’était pas un enjeu clé auparavant, car le secteur était plus petit. Mais à mesure que l’industrie mûrit, que ce soit sur les marchés privés, les actifs liquides ou certaines entreprises cotées, la taille devient de plus en plus importante. Par exemple, Coinbase est devenue une véritable grande entreprise, et plusieurs sociétés minières ont franchi le cap de la taille critique. Dans les secteurs traditionnels, les économies d’échelle sont cruciales. C’est désormais aussi le cas dans la crypto : il faut atteindre la taille critique ou risquer d’être marginalisé.

Matthew Sigel :

Je suis tout à fait d’accord. À ses débuts, la principale stratégie du minage de bitcoin était de trouver l’électricité la moins chère, en profitant d’avantages régionaux. Mais avec le soutien limité de Wall Street, il était difficile pour les sociétés minières d’atteindre des économies d’échelle. Aujourd’hui, la situation évolue, surtout à l’intersection de l’IA et du minage. Des sociétés comme Tera Wolf et Cipher ont pu étendre leurs activités grâce à des financements par dette, même si ces financements sont de moindre qualité, leur impact sur les actionnaires minoritaires est un tournant important.

Cela dit, le minage de bitcoin reste très régionalisé. Par exemple, Cipher opère au Texas, Tera Wulf à New York, et Bitfarms se concentre sur la région PJM (PJM Interconnection, le plus grand opérateur de réseau de transport d’électricité aux États-Unis, couvrant 13 États de l’Est et Washington DC). La concurrence directe entre ces sociétés n’est pas encore féroce, mais il y a des signes d’expansion régionale. Par exemple, Tera Wulf a récemment annoncé son intention d’entrer au Texas pour servir plus de clients. À mesure que le secteur se développe, l’avantage des économies d’échelle deviendra plus évident, mais, à l’instar des services publics, les facteurs régionaux resteront importants.

Évaluer les bilans des entreprises détenant du bitcoin

Anthony Pompliano : MicroStrategy a démontré un effet d’échelle considérable en intégrant le bitcoin à son bilan. De nombreuses entreprises commencent à inclure le bitcoin ou d’autres actifs numériques dans leur bilan, certaines via des sociétés cotées traditionnelles, d’autres via desreverse mergers ou des SPAC. Comment voyez-vous l’ensemble du marché des actifs numériques et la façon dont ces actifs pourraient accumuler de la valeur à l’avenir ?

Matthew Sigel :

Nous sommes relativement prudents sur ce segment. Nous pensons que de nombreuses sociétés à petite capitalisation du secteur des actifs numériques auront du mal à maintenir des valorisations élevées à long terme. Ce n’est pas qu’il n’y aura aucune exception, mais il n’y a pas de raison de croire qu’autant de petites sociétés puissent conserver une prime. Au début de ma carrière, j’ai étudié les marchés asiatiques, où il existait de nombreuses sociétés de type NAV, souvent négociées avec une décote de 50 %, surtout en l’absence de changement de contrôle ou de possibilité pour les actionnaires minoritaires de réaliser la valeur des actifs. Notre stratégie est donc d’éviter ce type de sociétés, sauf exception. Avec la baisse des valorisations, certaines petites sociétés commencent à vendre du bitcoin et à racheter leurs actions, tandis que l’arrivée d’investisseurs activistes peut offrir des opportunités.

Je surveille la finalisation de la transaction Strive. Si elle aboutit, je pense que le profil risque/rendement de Strive sera plus attractif, car leur structure d’actions privilégiées est relativement claire, ce qui permet aux investisseurs obligataires d’évaluer plus facilement le risque et le rendement. Par exemple, le prix de rachat des actions privilégiées de Strive est fixé à 110 dollars, alors que le prix d’émission est de 75 dollars et la valeur nominale de 100 dollars. De plus, ils gèrent les taux d’intérêt pour maintenir le prix cible entre 95 et 105 dollars. Cette conception permet aux investisseurs de mieux mesurer les risques à la hausse et à la baisse.

En comparaison, la structure des actions privilégiées de Microstrategy est plus complexe. Bien qu’ils entretiennent des relations étroites avec les arbitragistes d’obligations convertibles et puissent se négocier avec une prime tout au long du cycle, les créanciers font face à une plus grande incertitude, car la société conserve le droit de racheter la dette. Cette conception complique l’évaluation du risque pour les créanciers et peut ne pas être assez favorable aux investisseurs obligataires.

Une situation similaire se retrouve chez Meta Planet. Ils ont récemment annoncé une nouvelle structure d’actions privilégiées, plus proche du modèle de Strive, mais cela n’est pas forcément positif pour eux. En effet, cette structure accroît le pouvoir des détenteurs d’obligations, qui deviennent prioritaires pour les flux de trésorerie, tandis que le potentiel de rendement des actions est affaibli. Cela peut être plus durable pour les investisseurs obligataires, mais négatif pour les actionnaires, surtout pour les sociétés qui dépendent des rendements sur actions, car cette structure peut devenir un fardeau.

Anthony Pompliano : Concernant la capacité de ces entreprises à rembourser leur dette enactions privilégiées, il y a aussi des doutes sur le marché. Par exemple, Saylor a déclaré que si le bitcoin n’augmentait que de 2 % par an, ils pourraient continuer à fonctionner à long terme. S’il n’y avait aucune croissance, ils pourraient financer leurs opérations pendant 70 ans en vendant des actions. Comment évaluez-vous la capacité de remboursement de ces entreprises ?

Matthew Sigel :

Cela dépend de la structure du bilan de chaque entreprise. Par exemple, des sociétés comme Microstrategy dépendent davantage de la hausse du prix du bitcoin et de la croissance des plus-values latentes pour rembourser leur dette. Elles peuvent continuer à emprunter sur ces plus-values pour financer leurs opérations. D’autres petites sociétés préfèrent vendre directement du bitcoin pour rembourser leur dette. Ce modèle peut renforcer la confiance des investisseurs, mais soulève une question : si, en marché baissier, ces sociétés vendent massivement du bitcoin, quel sera l’impact sur le marché ? Cela pourrait accentuer la pression à la baisse sur le prix du bitcoin, surtout si le sentiment du marché est déjà négatif.

Anthony Pompliano : Si ces entreprises commencent à vendre massivement du bitcoin, que se passera-t-il sur le marché ? Pensez-vous qu’il y aura des ventes forcées ? Par exemple, Michael Saylor pourrait-il être contraint de liquider des actifs ?

Matthew Sigel :

Ce scénario pourrait effectivement accroître le risque de baisse du bitcoin, surtout en période de pessimisme. Je pense que la situation de Saylor est particulière : même si le prix du bitcoin chute de 50 % par rapport au sommet, il n’a pas besoin de vendre ses actifs. Il peut refinancer en négociant avec ses créanciers. Pour certaines petites sociétés, la situation est plus complexe. Si leurs actions se négocient avec une décote de 50 % par rapport à la valeur nette d’actif, des investisseurs activistes pourraient chercher à obtenir des sièges au conseil d’administration et, par voie judiciaire, pousser à une réforme de la gouvernance ou même à la liquidation de la société pour restituer les actifs aux actionnaires. C’est généralement un processus long, qui peut prendre un à deux ans.

Anthony Pompliano : Pour les entreprises qui détiennent du bitcoin sans être des sociétés bitcoin, comme Tesla ou Block, pensez-vous que cette tendance va se poursuivre, ou le marché va-t-il se fragmenter ?

Matthew Sigel :

C’est une question intéressante. Nous avons remarqué ce phénomène lors de la gestion du Node ETF. Par exemple, des entreprises comme Tesla ou Allied Resources (ARLP) détiennent du bitcoin, mais le marché ne leur accorde pas de prime de valorisation pour ces avoirs limités. Cependant, cela pourrait changer avec l’évolution du marché. Récemment, MSCI a envisagé de retirer Microstrategy de certains indices, ce qui pourrait inciter de nombreuses entreprises à limiter leur détention de bitcoin à moins de 49 % de leurs actifs totaux pour rester éligibles aux indices. Cette stratégie leur permet de profiter de la hausse du bitcoin tout en restant dans les indices. Le marché évolue constamment, et je pense qu’avec l’ajustement des règles, il pourrait accorder une valorisation plus élevée aux entreprises détenant une petite quantité de bitcoin.

Perspectives de Matthew sur les altcoins et la domination du bitcoin

Anthony Pompliano : Votre équipe a passé beaucoup de temps à étudier les actifs crypto et les sociétés cotées associées. Quel est votre avis actuel sur les autres actifs crypto en dehors du bitcoin ?

Matthew Sigel :

Objectivement, nous ne sommes pas aussi proactifs que certains concurrents ETF dans le lancement de solutions mono-token. Nous avons déposé des demandes pour un BNB ETF et un Avalanche (AVAX) ETF. Honnêtement, le marché est saturé, letaux d’inflation des altcoins reste très élevé. En dehors de la spéculation, ils n’ont pas encore trouvé d’adéquation produit-marché.

Nous ne sommes donc pas très optimistes sur ce segment. De toute évidence, le marché a fortement corrigé. J’ai assisté hier au MultiCoin Summit et j’ai constaté que Solana excelle dans la construction d’un écosystème intersectoriel. De nombreux secteurs exploitent son architecture blockchain. Cependant, comparé à certaines blockchains d’entreprise (comme Tempo ou Circle), les blockchains décentralisées manquent du soutien d’une équipe commerciale. Les blockchains d’entreprise recrutent des commerçants via leur force de vente et motivent leurs employés par des actions pour conquérir le marché, alors que les blockchains décentralisées ne peuvent compter que sur la communauté et le potentiel de monétisation pour saisir les opportunités. Ce mécanisme de conversion n’est pas assez direct et ne permet pas de stimuler l’adoption des commerçants comme Visa, Mastercard, Square ou Solana.

Anthony Pompliano : Et par rapport au bitcoin ? Historiquement, enbull market, les altcoins surperforment le bitcoin. Mais cette fois, le bitcoin a surperformé la plupart des altcoins, ce qui a surpris beaucoup de monde. Pourquoi ?

Matthew Sigel :

En termes de valorisation en monnaie fiduciaire, le bitcoin a effectivement surpassé les autres actifs. Je pense que la politique de dérégulation de Trump a en réalité eu un impact négatif sur les altcoins, car la caractéristique de décentralisation a été affaiblie dans ce nouvel environnement réglementaire. Dans l’ancien environnement, Ethereum avait un avantage évident parmi les alternatives décentralisées. Désormais, cet avantage s’est estompé et chaque projet est sur un pied d’égalité. C’est aussi pourquoi les blockchains d’entreprise émergent : elles ne sont pas totalement décentralisées, leur feuille de route n’a pas d’objectif de décentralisation clair, mais elles peuvent utiliser des tokens pour mener des activités autrefois considérées comme illégales. Cela fait perdre une partie de leur différenciation aux projets vraiment décentralisés comme Ethereum et Solana.

À l’intérieur de $NODE : structure, allocation et stratégie

Anthony Pompliano : Pouvez-vous présenter brièvement NODE et votre stratégie d’investissement ?

Matthew Sigel :

NODE est un ETF à gestion active, nous pouvons détenir jusqu’à 25 % d’actifs en cryptomonnaies via des ETF. Nous détenons actuellement 11 % en ETF bitcoin, environ 1 % en ethereum et 1 % en solana.

Le reste est investi dans des actions liées au secteur. Notre objectif est d’investir dans toute entreprise qui met en œuvre une stratégie permettant de gagner ou d’économiser de l’argent grâce à l’adoption du bitcoin, de la blockchain ou des actifs numériques. Je crois personnellement que les sociétés minières de bitcoin sont en train de se transformer en entreprises d’IA. Les sociétés minières représentent la plus grande exposition du fonds, environ un tiers. Le reste est alloué à la fintech, au e-commerce, à l’infrastructure énergétique, etc. Cette diversification vise à lisser la volatilité du portefeuille.

Si nous investissions uniquement dans des sociétés purement crypto comme Microstrategy ou Coinbase, la volatilité de ces sociétés à fort levier pourrait être très élevée, jusqu’à 10 %. Selon les retours des investisseurs institutionnels, la volatilité est l’un des plus grands défis du secteur crypto. Notre stratégie est donc de réduire la volatilité globale par la diversification, tout en permettant aux investisseurs de profiter de la croissance liée à l’adoption des actifs numériques. C’est l’objectif central de NODE.