Partenaire de Dragonfly : Pourquoi les nouvelles blockchains publiques sont-elles critiquées dès leur naissance ?

Auteur : Haseeb, associé directeur chez Dragonfly ; Traduction : @Jinse Finance xz

J'ai souvent averti les entrepreneurs : les retours que vous recevrez après le lancement de votre projet ne seront pas de la haine, mais de l'indifférence. Par défaut, personne ne se soucie de votre nouvelle blockchain publique.

Mais aujourd'hui, je dois cesser de dire cela. Monad vient tout juste d'être lancé cette semaine, et je n'ai jamais vu une nouvelle blockchain subir autant de malveillance. J'investis professionnellement dans le secteur crypto depuis plus de sept ans. Avant 2023, presque toutes les nouvelles blockchains publiques que j'ai vues recevaient soit de l'enthousiasme, soit de l'indifférence. Mais aujourd'hui, les nouvelles blockchains sont assaillies de critiques dès leur naissance. Des projets comme Monad, Tempo, MegaETH ont même été attaqués verbalement en masse avant leur lancement sur le mainnet — c'est vraiment un phénomène nouveau.

J'ai toujours essayé de comprendre : pourquoi ce phénomène se produit-il aujourd'hui ? Que révèle-t-il sur la psychologie du marché ?

1、Le remède est pire que la maladie

Précision préalable : ceci sera l'article d'évaluation de blockchain avec le moins d'indicateurs que vous ayez jamais lu. Je n'ai aucun indicateur sophistiqué ou graphique à vous vendre. Au contraire, je vais réfuter la tendance dominante de la crypto Twitter — et depuis plusieurs années, je me tiens à contre-courant.

En 2024, j'ai l'impression de lutter contre le nihilisme financier. Cette vision considère que tous les actifs sont insignifiants, que tout n'est qu'un meme, et que tout ce que nous construisons n'a fondamentalement aucune valeur.

Heureusement, cette atmosphère s'est dissipée. Nous avons brisé ce sortilège.

Mais la tendance actuelle, je l'appelle le cynisme financier : d'accord, peut-être que certaines choses ont de la valeur, peut-être que tout n'est pas un meme, mais elles sont gravement surévaluées, et Wall Street découvrira la vérité tôt ou tard. Toutes les blockchains publiques n'ont pas zéro valeur, mais elles ne valent peut-être qu'1/5 à 1/10 de leur prix actuel (avez-vous vu ces ratios P/E ?), alors vous feriez mieux de prier pour que Wall Street ne dévoile pas notre bluff, sinon tout s'effondrera.

De nombreux analystes haussiers essaient aujourd'hui de construire des modèles d'évaluation optimistes pour les réseaux de layer 1, d'augmenter les ratios P/E, les marges brutes, la valorisation par flux de trésorerie actualisés, pour lutter contre ce sentiment.

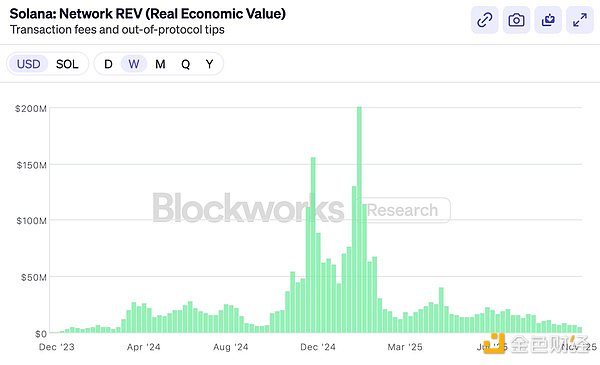

À la fin de l'année dernière, Solana a fièrement adopté le REV comme indicateur ultime pour prouver la rationalité de sa valorisation. Ils ont fièrement annoncé : nous — et seulement nous — ne bluffons plus Wall Street !

Cependant, dès que le REV a été adopté, il a presque immédiatement chuté en falaise (mais il est à noter que la performance de SOL a été meilleure que celle du REV).

Ce n'est pas que l'indicateur REV soit problématique en soi. C'est en fait une métrique très ingénieuse. Mais ce n'est pas le sujet de cet article.

Puis Hyperliquid est arrivé. Cet exchange décentralisé dispose de revenus réels, d'un mécanisme de rachat et d'un multiple de P/E. Alors tout le monde s'est exclamé — vous voyez, on l'avait dit ! Enfin, voici le premier token avec un vrai profit et un ratio P/E raisonnable (ne mentionnez pas BNB, on n'en parle pas ici). Hyperliquid va tout dévorer, car évidemment Ethereum et Solana ne gagnent pas d'argent, et nous n'avons plus besoin de prétendre qu'ils ont une valorisation.

Hyperliquid, Pump, Sky, ces tokens axés sur le rachat sont tous excellents. Mais le marché a toujours eu des moyens d'investir dans des exchanges — vous pouvez toujours acheter des actions Coinbase, BNB ou d'autres actifs. Nous détenons aussi le token HYPE, et nous reconnaissons que c'est un excellent produit.

Mais la raison pour laquelle les gens investissent dans ETH et SOL n'est pas là. Le fait que les réseaux de layer 1 n'aient pas la rentabilité d'un exchange n'est pas la motivation d'achat — s'ils voulaient du profit, ils pourraient acheter des actions Coinbase.

Si vous pensez que cet article ne critique pas les métriques financières des blockchains, vous pourriez supposer que je vais condamner le péché originel du complexe industriel des tokens.

Évidemment, tout le monde a perdu de l'argent sur les tokens l'année dernière, y compris les fonds de capital-risque. Les altcoins ont eu une performance désastreuse cette année. Ainsi, une autre moitié des voix dominantes sur crypto Twitter débat de qui blâmer — qui est devenu avide ? Les VCs ? Wintermute ? Binance ? Les farmers ? Ou les fondateurs ?

La réponse est toujours la même : tout le monde est avide. Les VCs, Wintermute, les liquidity miners, Binance, les KOL, y compris vous-même, sans exception. Mais cela n'a pas d'importance, car un marché qui fonctionne normalement n'exige jamais que quiconque agisse contre son propre intérêt. Si notre jugement sur l'industrie crypto est correct, même si tout le monde est avide, l'investissement peut réussir. Essayer d'analyser un marché baissier en cherchant le "coupable" de l'avidité revient à une chasse aux sorcières inutile. Je peux affirmer qu'il n'y a pas eu soudainement plus d'avidité en 2025.

Ce n'est donc pas non plus le sujet de cet article.

Beaucoup s'attendent à ce que j'écrive un article argumentant pourquoi MON devrait être valorisé à X ou MEGA à Y. Mais je ne veux pas écrire ce genre d'article, et je ne vous encourage pas à acheter un actif en particulier. En fait, si vous n'y croyez pas, vous ne devriez probablement pas investir du tout.

Les nouveaux challengers de blockchains réussiront-ils ? Personne ne le sait. Mais s'il y a une chance de succès, le marché le valorisera en conséquence. Si Ethereum vaut 300 milliards de dollars ou Solana 80 milliards de dollars, alors un projet ayant 1 % à 5 % de chances de devenir le prochain Ethereum ou Solana verra son prix refléter cette probabilité.

Ce qui est déroutant, c'est que la crypto Twitter s'en indigne, mais ce n'est pas différent du secteur de la biotechnologie. Un médicament avec moins de 10 % de chances de guérir Alzheimer, même avec 90 % de chances d'échouer en phase 3 et de valoir zéro, recevra tout de même une valorisation de plusieurs milliards de dollars. C'est la logique mathématique — et il s'avère que le marché sait très bien calculer. Les résultats binaires sont valorisés selon la probabilité, pas selon le taux de croissance ou la moralité. C'est la philosophie d'évaluation du "shut up and calculate".

Je pense qu'il est inutile de débattre de ce point. "5 % de chances de succès ? Impossible, c'est clairement 10 % !" Pour n'importe quel token, le marché est le meilleur évaluateur, pas un article.

Donc, ce que je veux vraiment explorer ici, c'est : la crypto Twitter semble ne plus croire à la valeur des blockchains publiques.

Je pense que ce n'est pas parce qu'ils doutent de la capacité des nouvelles blockchains à gagner des parts de marché — nous venons de voir Solana renaître de ses cendres et dominer le marché en moins de deux ans. Ce n'est pas facile, mais c'est possible.

La raison plus profonde est que les gens commencent à croire que même si une nouvelle blockchain gagne, il n'y a pas de prix à gagner. Si ETH n'est qu'un meme, incapable de générer de vrais revenus, alors même si vous gagnez, vous n'obtiendrez jamais une valorisation de 300 milliards de dollars. Cette compétition n'en vaut pas la peine, car toutes les valorisations sont des bulles qui éclateront avant que vous ne puissiez toucher votre récompense.

Être optimiste sur la valorisation des blockchains publiques semble désormais démodé. Ce n'est pas qu'il n'y ait pas d'optimistes — évidemment, il y a toujours des acheteurs sur le marché. S'il y a des vendeurs, il y a des acheteurs, même si les influenceurs de crypto Twitter aiment dénigrer les réseaux de layer 1, il y a encore des gens qui achètent SOL à 140 dollars, ETH à 3 000 dollars.

Mais aujourd'hui, une idée circule : les plus intelligents ont déjà arrêté d'acheter des blockchains à smart contracts. Les gens intelligents savent que le tour est terminé, si ce n'est pas maintenant, ce sera bientôt. Ceux qui achètent aujourd'hui sont des pigeons — des chauffeurs Uber, des Tom Lee, et des KOL qui répètent "market cap en trillions". Peut-être aussi le Trésor américain. Mais sûrement pas le smart money.

C'est du pur non-sens. Je n'y crois pas, et vous ne devriez pas non plus.

C'est pourquoi je pense qu'il est nécessaire d'écrire un "manifeste des gens intelligents", pour expliquer la valeur des blockchains publiques généralistes. Cet article ne concerne pas Monad ou MegaETH, il s'agit en réalité de défendre ETH et SOL. Car si vous reconnaissez la valeur d'ETH et de SOL, tout le reste découle de là.

Défendre la valorisation d'ETH et de SOL n'est pas vraiment le rôle d'un VC, mais puisque personne ne veut le faire, je m'en charge.

2、Percevoir la croissance exponentielle

Mon associé Bo a vécu la vague de l'internet chinois en tant que VC. Bien que j'aie entendu jusqu'à l'usure l'argument "la crypto est comme l'internet", chaque fois que je l'entends raconter le passé, cela me rappelle à quel point il est coûteux de mal juger une tendance.

Il raconte souvent une histoire : au début du 21e siècle, tous les VCs du e-commerce (c'était alors un petit cercle) se réunissaient autour d'un café pour débattre de la taille potentielle du marché du e-commerce.

Allaient-ils principalement vendre de l'électronique (peut-être que seuls les geeks utilisent des ordinateurs) ? Pourraient-ils attirer des femmes (peut-être qu'elles préfèrent toucher les produits) ? Et les produits frais (les denrées périssables sont difficiles à gérer) ? Pour les VCs de l'époque, les réponses à ces questions déterminaient directement leur stratégie d'investissement et leur logique de valorisation.

Le résultat a bien sûr prouvé qu'ils avaient tous complètement tort. Le e-commerce allait tout vendre, et la clientèle cible serait le monde entier. Mais personne n'y croyait vraiment à l'époque, et même ceux qui y croyaient n'osaient pas l'affirmer tant cela semblait absurde.

Il fallait simplement attendre assez longtemps pour que la croissance exponentielle devienne évidente. Même parmi ceux qui croyaient au e-commerce, très peu pensaient qu'il atteindrait l'ampleur qu'il a aujourd'hui. Et ceux, très rares, qui y ont cru sans faillir et ont tenu bon sont presque tous devenus milliardaires. Les autres VCs — selon Bo, il en faisait partie à l'époque — ont tous vendu trop tôt.

Aujourd'hui, dans la crypto, croire à la croissance exponentielle semble dépassé. Mais je crois à la loi exponentielle du monde crypto. Parce que je l'ai vécue.

À mes débuts, personne n'utilisait ces technologies : l'échelle était minuscule, les bugs innombrables, l'expérience utilisateur déplorable. La TVL on-chain n'était que de quelques millions de dollars. Lorsque nous avons investi dans la première génération de projets DeFi — MakerDAO, Compound, 1inch — ils n'étaient que des expériences. J'ai utilisé EtherDelta, qui avait un volume quotidien de quelques millions de dollars, ce qui était déjà considéré comme un énorme succès à l'époque. Aujourd'hui, le volume quotidien on-chain dépasse régulièrement plusieurs dizaines de milliards de dollars. Je trouvais absurde que l'émission de Tether dépasse 1 milliard et que le New York Times le qualifie de Ponzi sur le point de s'effondrer ; aujourd'hui, la taille des stablecoins dépasse 300 milliards de dollars et est supervisée par la Fed.

Je crois à la croissance exponentielle, parce que je l'ai vue se produire encore et encore.

Mais vous pourriez rétorquer : la croissance des stablecoins est peut-être exponentielle, le volume DeFi aussi, mais la valeur ne s'est pas accumulée sur ETH ou SOL. Les blockchains publiques n'ont pas capturé cette valeur.

Ma réponse : vous ne croyez toujours pas à la loi exponentielle. Car la réponse à la croissance exponentielle est toujours la même : cela n'a pas d'importance. L'échelle future dépassera de loin l'imagination d'aujourd'hui, et lorsque le changement viendra, les effets d'échelle compenseront tout.

Regardez le graphique ci-dessous.

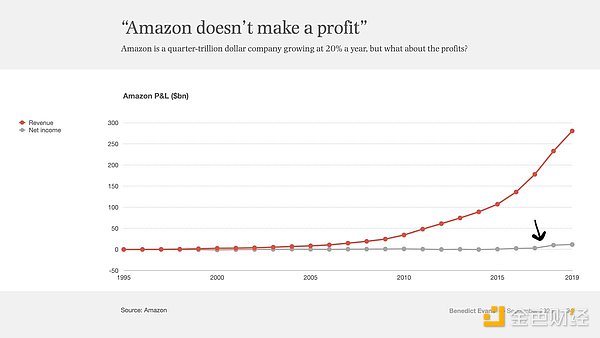

Voici le compte de résultat d'Amazon de 1995 à 2019, soit 24 ans. La ligne rouge représente le chiffre d'affaires, la ligne grise le bénéfice. Voyez-vous ce petit segment où la ligne grise commence à monter à la toute fin ? C'est à la 22e année qu'Amazon a commencé à générer de vrais bénéfices.

Lorsque cette ligne grise représentant le bénéfice net s'est pour la première fois éloignée de zéro, Amazon avait déjà 22 ans. Chaque année auparavant, des éditorialistes, des critiques et des vendeurs à découvert affirmaient qu'Amazon était un Ponzi qui ne ferait jamais de profit.

Ethereum vient tout juste de fêter ses 10 ans. Voici la performance de l'action Amazon sur ses dix premières années :

Dix ans de fluctuations. Pendant cette période, Amazon a toujours été entouré de sceptiques et de critiques : le e-commerce n'est-il qu'une œuvre de charité subventionnée par les VCs ? Ils bradent des gadgets de mauvaise qualité à des chasseurs de bonnes affaires, qui s'en soucie ? Comment pourraient-ils gagner de l'argent comme Walmart ou General Electric ?

Si vous débattiez du ratio P/E d'Amazon à l'époque, vous utilisiez le mauvais paradigme — celui de la croissance linéaire. Mais le e-commerce n'est pas une tendance linéaire, et tous ceux qui ont débattu du P/E pendant 22 ans se sont lourdement trompés. Peu importe le prix payé, peu importe le moment de l'achat, votre optimisme n'aurait jamais été suffisant.

Car c'est la règle de la croissance exponentielle. Pour une vraie technologie exponentielle, peu importe à quelle échelle vous pensez qu'elle peut atteindre, elle la dépassera toujours.

C'est ce que la Silicon Valley a toujours mieux compris que Wall Street. La Silicon Valley a grandi avec la croissance exponentielle, tandis que Wall Street baigne dans la pensée linéaire. Ces dernières années, le centre de gravité de la crypto est passé de la Silicon Valley à Wall Street — vous pouvez ressentir ce changement.

Certes, la croissance crypto n'est pas aussi régulière que celle du e-commerce. Elle est plus explosive, en sauts intermittents. C'est parce que la crypto touche à la monnaie, est profondément liée aux forces macroéconomiques, et subit des batailles réglementaires bien plus féroces que le e-commerce. La crypto touche au cœur de l'État — la monnaie — et inquiète donc bien plus les gouvernements que le e-commerce.

Mais l'inévitabilité de la croissance exponentielle n'en est pas diminuée. C'est un argument grossier, mais si la crypto est vraiment exponentielle, alors cet argument grossier est correct.

Reculez et regardez plus loin.

Les actifs financiers aspirent à la liberté. Ils aspirent à l'ouverture. Ils aspirent à l'interconnexion. La technologie crypto transforme les actifs financiers en formats de fichiers, rendant l'envoi de dollars ou d'actions aussi simple que l'envoi d'un PDF. Elle permet à tout de communiquer, créant un écosystème ouvert, interconnecté, mondial et 24/7.

L'ouverture finira par l'emporter. C'est la règle fondamentale que j'ai apprise de l'ère Internet. Les intérêts établis résisteront, les gouvernements feront de l'esbroufe, mais ils finiront par céder face à l'universalité, la créativité et l'efficacité ultime de cette technologie. Comme Internet a transformé toutes les industries, la blockchain avalera de la même manière tout le système financier et monétaire.

Oui — tant qu'on laisse assez de temps — elle avalera tout.

Il y a un vieux dicton : on surestime toujours ce qui peut changer en deux ans, mais on sous-estime ce qui peut changer en dix ans.

Si vous croyez à la croissance exponentielle, si vous prenez assez de recul, tout semble encore bon marché. Chaque jour, il y a plus de détenteurs qui tiennent plus longtemps que les vendeurs et les sceptiques — cela devrait vous rendre humble. L'horizon temporel du gros capital est bien plus long que ce que les traders de crypto Twitter veulent vous faire croire. L'histoire a appris au gros capital à ne pas s'opposer aux grandes révolutions technologiques. Vous souvenez-vous de la grande histoire qui vous a poussé à acheter ETH ou SOL au début ? Le gros capital y croit toujours, et n'a jamais arrêté.

Alors, quel est mon argument central ?

Je soutiens que l'application du ratio P/E aux blockchains à smart contracts (ce que l'on appelle aujourd'hui le "narratif des revenus") est en fait un abandon de la croissance exponentielle. Cela signifie que vous avez classé cette industrie dans le paradigme de la croissance linéaire, que vous croyez que les 30 millions d'utilisateurs actifs quotidiens on-chain et une taille inférieure à 1 % de la masse monétaire M2 sont la fin du chemin — que la crypto n'est qu'un secteur parmi tant d'autres, un acteur marginal. Elle n'a pas gagné, et ce n'est pas inévitable.

Plus important encore, j'appelle les gens à en devenir des croyants. Pas seulement des croyants, mais des croyants à long terme.

Je suis convaincu que cette révolution exponentielle surpassera tout ce à quoi vous avez participé dans votre vie. C'est votre "révolution e-commerce". Quand vous serez vieux, vous raconterez à vos enfants — j'ai vécu ce grand changement. Tout le monde ne croit pas que les systèmes sociaux peuvent être reconstruits, que des programmes tournant sur un ordinateur décentralisé que nous possédons collectivement peuvent transformer la monnaie et la finance.

Mais cela s'est produit. Cela a changé le monde.

Et vous, vous en avez fait partie.

Avertissement : le contenu de cet article reflète uniquement le point de vue de l'auteur et ne représente en aucun cas la plateforme. Cet article n'est pas destiné à servir de référence pour prendre des décisions d'investissement.

Vous pourriez également aimer

Le moment HTTPS de la confidentialité d’Ethereum : passer d’un outil défensif à une infrastructure par défaut

Résumé de la « reconstruction holistique du paradigme de la confidentialité » à partir de dizaines de conférences et de discussions lors de l'événement « Ethereum Privacy Stack » de Devconnect ARG 2025.

Révolte des actionnaires : YZi Labs force la main au conseil d'administration de BNC