Auteur : @Jjay_dm

Traduction : TechFlow

Mise à jour du marché – 24 novembre 2025

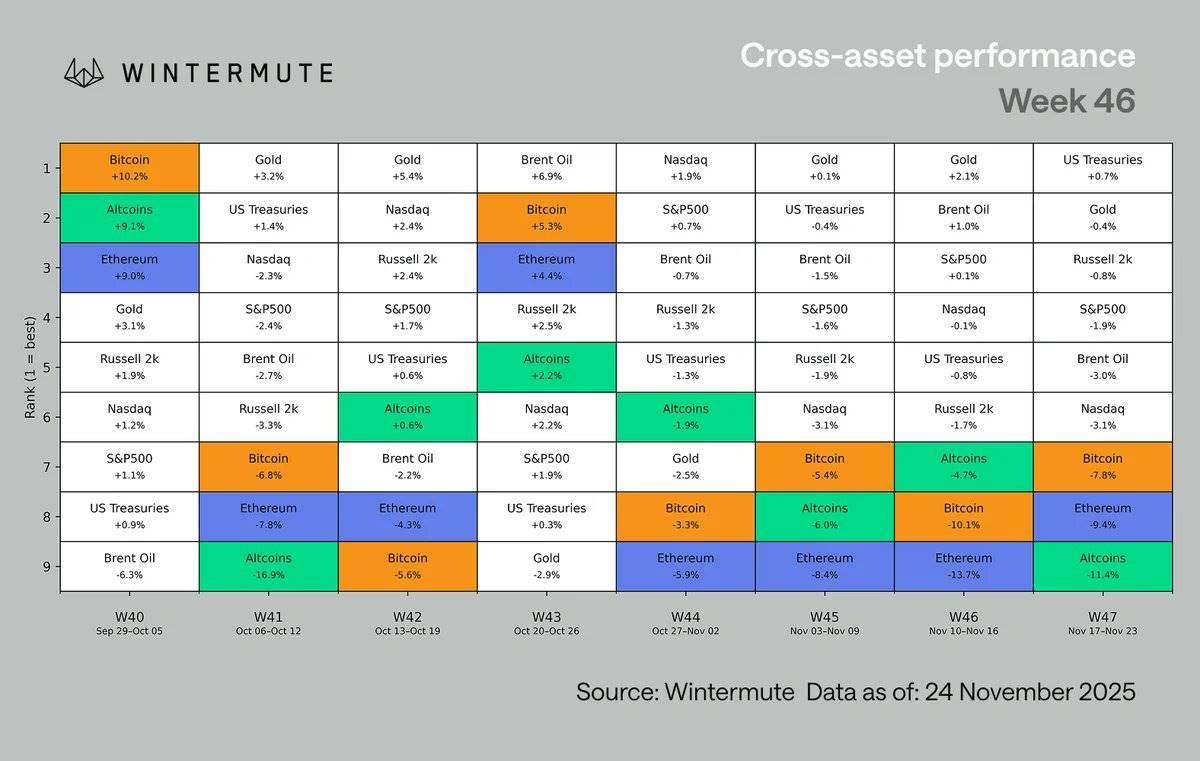

L'élan du marché alimenté par l'IA s'est effondré, déclenchant une rotation vers les actifs refuges, la capitalisation du marché des crypto-monnaies passant sous la barre des 3 000 milliards de dollars, affichant pour la troisième semaine consécutive la pire performance parmi les principales classes d'actifs. Des données sur l'emploi décevantes, une baisse des anticipations de réduction des taux et des pressions sur le marché japonais ont accentué la pression dans un contexte de liquidité réduite en période de vacances. Les positions sur le marché des crypto-monnaies ont été réajustées, les taux de financement sont devenus négatifs et les volumes de transactions au comptant sont restés stables.

Mise à jour macroéconomique

Cette semaine, l'appétit pour le risque s'est fortement détérioré, la dynamique boursière alimentée par l'IA ayant finalement calé. Bien que les résultats financiers de Nvidia aient une nouvelle fois été excellents, la hausse qui a suivi a été de courte durée, le marché profitant rapidement du rebond pour vendre. Cette réaction marque un changement évident dans le comportement du marché : les investisseurs profitent de la force pour réduire leur exposition, indiquant que les transactions liées à l'IA perdent le soutien de nouveaux acheteurs. Avec le recul des actions technologiques américaines, la pression s'est directement transmise au marché des crypto-monnaies, la capitalisation totale passant sous les 3 000 milliards de dollars pour la première fois depuis avril.

Les données macroéconomiques ont encore accentué la vulnérabilité du marché :

-

Les créations d'emplois non agricoles (NFP) s'élèvent à 119 000, mais le taux de chômage grimpe à 4,4 %

-

La probabilité d'une baisse des taux en décembre tombe à environ 30 %

-

Le marché japonais est sous pression, la courbe des taux des obligations d'État japonaises s'accentue (bear steepening) et le yen s'affaiblit, suscitant des inquiétudes quant à sa capacité à continuer d'absorber les bons du Trésor américain

-

Les marchés européens et asiatiques sont également faibles, le marché chinois voyant des prises de bénéfices sur le secteur de l'IA et une résurgence des pressions sur l'immobilier

-

L'inflation britannique se détend, mais son impact reste limité dans un contexte de faible liquidité dû à Thanksgiving aux États-Unis

En conséquence, les crypto-monnaies sont pour la troisième semaine consécutive la classe d'actifs la moins performante, les ventes généralisées et les liquidations de positions longues entraînant des baisses plus marquées pour les altcoins.

Bien que la situation macroéconomique reste instable, la structure interne du marché des crypto-monnaies montre des signes positifs. Depuis la fin octobre, lorsque le bitcoin (BTC) s'échangeait près de 115 000 dollars, les taux de financement sont devenus négatifs pour la première fois, et il s'agit de la plus longue période de négativité depuis le 26 octobre. Les capitaux à effet de levier privilégient les positions courtes, tandis que les flux de capitaux reviennent vers le marché au comptant ; malgré une semaine de trading écourtée par les vacances, les volumes au comptant sont restés étonnamment solides. Cette combinaison indique que le marché a achevé une réinitialisation complète et, une fois la pression macroéconomique atténuée, il sera dans une position plus stable et favorable.

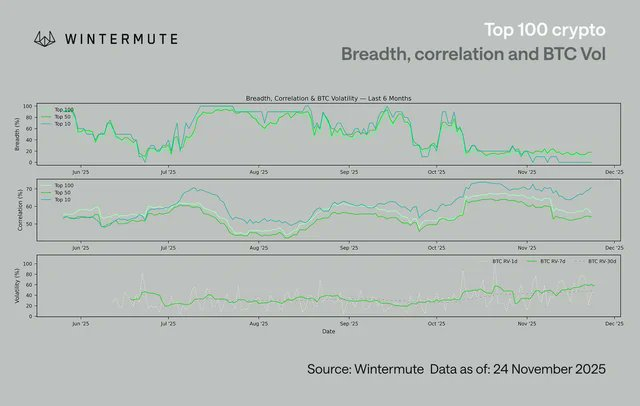

Parmi les 100 premiers tokens par capitalisation, la corrélation est principalement concentrée sur les 10 premiers, qui affichent également les pires performances. Cela reflète le fait que les plus grands actifs sont traités comme un seul bloc macroéconomique, entièrement corrélé au sentiment de risque général. Pour les tokens classés entre la 50e et la 100e place, les baisses sont relativement plus faibles et on observe les premiers signes de décorrélation, ces actifs étant davantage influencés par des moteurs spécifiques. Cela correspond à la réalité du marché : certains récits étroits (tels que les protocoles d'agent, la confidentialité, l'IoT décentralisé DePIN) continuent de générer des performances excédentaires à court terme, même si le marché dans son ensemble reste faible.

Pendant ce temps, la volatilité du bitcoin continue d'augmenter, la volatilité réalisée sur 7 jours (RV) étant revenue à des niveaux proches de 50.

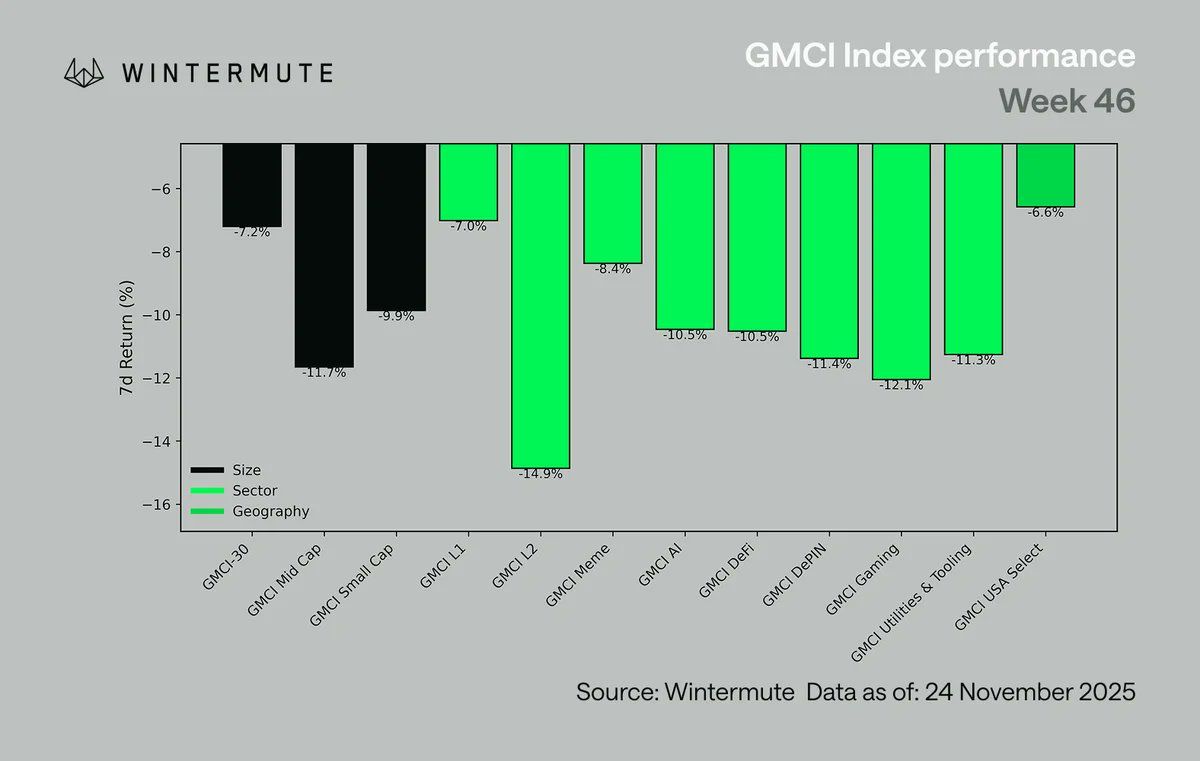

Les performances sectorielles sont généralement faibles, les segments à forte volatilité étant les plus touchés par les ventes :

-

Layer 2 (L2) en baisse de 14,9 %

-

Le secteur du jeu en baisse de 12,0 %

-

Internet des objets décentralisé (DePIN) en baisse de 11,4 %

-

Intelligence artificielle (IA) en baisse de 10,5 %

-

Les actifs à petite et moyenne capitalisation affichent également des performances en retrait

-

Les protocoles Core Layer 1 (Core L1s) en baisse de 7,0 %, l'indice GMCI-30 (@gmci_) en baisse de 7,2 %, soit une performance relativement meilleure

Cette vague de baisse n'a pratiquement pas fait de distinction, reflétant clairement un sentiment de dé-risque généralisé dicté par les facteurs macroéconomiques qui a touché tous les secteurs.

Le graphique ci-dessus présente les données du lundi au lundi, d'où la différence avec le premier graphique.

Notre point de vue :

Bien que le marché des actifs numériques soit profondément affecté par la vague de désendettement provoquée par l'environnement macroéconomique, il se trouve désormais dans une phase de consolidation où des opportunités commencent à émerger.

Après avoir subi un désendettement dicté par la macroéconomie, d'abord en raison du refroidissement de la frénésie autour de l'IA, puis sous la pression de l'ajustement des anticipations de la Fed, la structure interne du marché s'est désormais nettement améliorée. Les actifs majeurs affichent une force relative plus marquée, le sentiment du marché a été complètement purgé et le risque lié à l'effet de levier a considérablement diminué. L'encours total des contrats perpétuels est passé d'environ 230 milliards de dollars début octobre à environ 135 milliards de dollars aujourd'hui, principalement en raison du désendettement des actifs de longue traîne et du retrait systémique des capitaux. Ce changement a recentré l'activité sur le marché au comptant, dont la profondeur et la liquidité se sont révélées meilleures que prévu dans un contexte de faible liquidité lié aux vacances.

Cela est crucial : lorsque le niveau d'endettement tombe aussi bas et que le marché au comptant devient le principal canal de transaction, la reprise du marché est généralement plus ordonnée que les squeezes mécaniques du début d'année. L'existence de taux de financement négatifs et de contrats perpétuels nets vendeurs réduit également le risque de nouvelles liquidations forcées, offrant au marché plus d'espace pour respirer, surtout si l'environnement macroéconomique se stabilise. Les prochains jours détermineront comment nous aborderons le dernier mois de l'année, mais après plusieurs semaines de pression macroéconomique, le marché dispose enfin des conditions nécessaires à une consolidation.