Exclu de l’indice ? Strategy plongé dans une crise de « quadruple étranglement »

Strategy fait face à de multiples pressions : la prime mNAV se resserre considérablement, la tendance à l'accumulation de tokens s'affaiblit, les cadres supérieurs vendent leurs actions et il existe un risque d'exclusion des indices. La confiance du marché est donc mise à rude épreuve.

Titre original : « MicroStrategy face à l’épreuve de la confiance : risque d’exclusion du Nasdaq, motivation de rachat après vente de bitcoins, ventes d’actions par les dirigeants »

Auteur original : Nancy, PANews

Le marché des cryptomonnaies est en pleine tourmente, la faiblesse du bitcoin entraînant une morosité générale et accélérant l’éclatement de la bulle, ce qui rend les investisseurs extrêmement prudents. En tant que l’un des principaux baromètres du secteur, le leader DAT (Digital Asset Treasury) MicroStrategy fait face à de multiples pressions : la prime mNAV se resserre fortement, la frénésie d’accumulation de bitcoins s’atténue, les dirigeants vendent des actions et le risque d’exclusion des indices s’accroît, mettant à rude épreuve la confiance du marché.

MicroStrategy confrontée à une crise de confiance, risque d’exclusion des indices ?

Actuellement, le secteur DAT traverse sa période la plus sombre. Avec la baisse continue du prix du bitcoin, la prime des sociétés DAT chute massivement sur toute la ligne, les cours boursiers restent sous pression, les achats ralentissent voire s’arrêtent, et le modèle économique est mis à l’épreuve. MicroStrategy n’est pas épargnée et se retrouve en pleine crise de confiance.

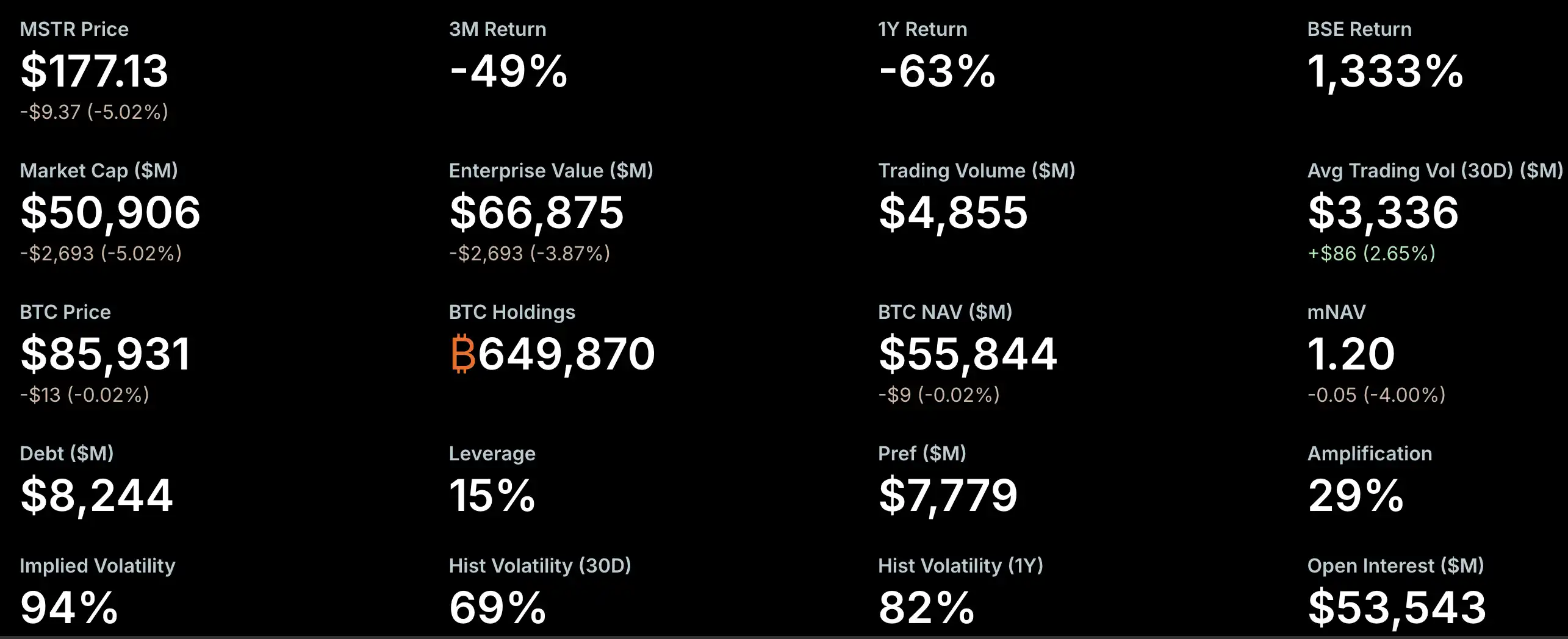

Le mNAV (multiplicateur de la valeur nette de marché) est l’un des indicateurs clés du sentiment du marché. Récemment, la prime mNAV de MicroStrategy s’est rapidement resserrée, frôlant la ligne de survie. Selon les données de StrategyTracker, au 21 novembre, le mNAV de MicroStrategy était de 1,2, ayant même chuté sous 1 auparavant, soit une baisse d’environ 54,9 % par rapport au sommet historique de 2,66. En tant que plus grande et la plus influente société DAT, la défaillance de la prime de trésorerie de MicroStrategy a semé la panique sur le marché. La raison principale est que la baisse du mNAV affaiblit la capacité de financement, obligeant la société à émettre des actions et à diluer les actionnaires existants, ce qui pèse sur le cours de l’action et fait encore baisser le mNAV, créant ainsi un cercle vicieux.

Cependant, Greg Cipolaro, directeur mondial de la recherche chez NYDIG, souligne que le mNAV présente des limites en tant qu’indicateur d’évaluation des sociétés DAT, et qu’il devrait même être retiré des rapports sectoriels. Selon lui, le mNAV peut être trompeur car son calcul ne prend pas en compte les activités opérationnelles de l’entreprise ni d’autres actifs ou passifs potentiels, et il se base généralement sur le nombre d’actions en circulation sans inclure les dettes convertibles non encore transformées.

La mauvaise performance boursière suscite également l’inquiétude du marché. Selon StrategyTracker, au 21 novembre, la capitalisation boursière totale de l’action MSTR de MicroStrategy était d’environ 50,9 milliards de dollars, soit moins que la valeur totale de ses près de 650 000 bitcoins détenus (coût moyen d’acquisition de 74 433 dollars), qui s’élève à 66,87 milliards de dollars. Cela signifie que le titre de la société affiche une « prime négative ». Depuis le début de l’année, le cours de l’action MSTR a chuté de 40,9 %.

Cette situation alimente les craintes d’une exclusion de MicroStrategy du Nasdaq 100 et des indices américains MSCI. JPMorgan prévoit que si MSCI, le fournisseur mondial d’indices financiers, retire MicroStrategy de ses indices boursiers, les sorties de capitaux pourraient atteindre 2,8 milliards de dollars ; si d’autres bourses et fournisseurs d’indices suivent, le total des sorties pourrait atteindre 11,6 milliards de dollars. Actuellement, MSCI évalue une proposition visant à exclure les sociétés dont l’activité principale est la détention de bitcoins ou d’autres actifs numériques, et dont ces actifs représentent plus de 50 % du bilan, avec une décision finale attendue avant le 15 janvier 2026.

Cependant, le risque d’exclusion de MicroStrategy reste relativement faible à ce stade. Par exemple, le Nasdaq 100 ajuste sa composition chaque année le deuxième vendredi de décembre : les 100 premières capitalisations sont maintenues, les sociétés classées de la 101e à la 125e doivent avoir figuré dans le top 100 l’année précédente pour rester, et celles au-delà de la 125e place sont exclues sans condition. MicroStrategy reste dans la zone de sécurité, figurant dans le Top 100, et ses récents résultats financiers montrent des fondamentaux solides. De plus, plusieurs investisseurs institutionnels, dont le fonds de retraite de l’Arizona, Renaissance Technologies, le fonds de pension de Floride, le Canada Pension Plan Investment Board, la banque suédoise Swedbank et la Banque nationale suisse, ont tous déclaré détenir des actions MSTR dans leurs rapports du troisième trimestre, ce qui soutient également la confiance du marché.

Par ailleurs, le rythme d’accumulation de MicroStrategy a nettement ralenti, ce que le marché interprète comme un manque de « munitions », d’autant plus que le rapport du troisième trimestre montre que ses liquidités et équivalents de trésorerie ne s’élèvent qu’à 54,3 millions de dollars. Depuis novembre, MicroStrategy n’a acquis que 9 062 bitcoins, bien moins que les 79 000 achetés à la même période l’an dernier, même si cette baisse s’explique aussi par la hausse du prix du bitcoin. Ce mois-ci, l’essentiel des achats provient d’une récente acquisition de 8 178 BTC la semaine dernière, les autres transactions portant sur quelques centaines de bitcoins.

Pour renforcer ses fonds, MicroStrategy a commencé à chercher des financements sur les marchés internationaux et à lancer de nouveaux instruments financiers, comme des actions privilégiées perpétuelles (qui nécessitent le paiement de dividendes élevés, de 8 à 10 %). Récemment, la société a levé environ 710 millions de dollars en émettant sa première action privilégiée perpétuelle libellée en euros, la STRE, afin de soutenir sa stratégie et son plan de réserve de bitcoins. Il est à noter qu’à ce jour, la société a six obligations convertibles en circulation, dont l’échéance s’étale de septembre 2027 à juin 2032.

En outre, les mouvements internes des dirigeants attirent également l’attention du marché. MicroStrategy a révélé dans son rapport financier que Wei-Ming Shao, vice-président exécutif, quittera l’entreprise le 31 décembre 2025, et qu’il a vendu pour 19,69 millions de dollars d’actions MSTR lors de cinq transactions depuis septembre. Toutefois, ces ventes ont été réalisées dans le cadre d’un plan de trading 10b5-1 préétabli. Selon les règles de la SEC américaine, le plan 10b5-1 permet aux initiés de l’entreprise de négocier des actions selon des règles prédéfinies (quantité, prix ou calendrier), réduisant ainsi le risque juridique de délit d’initié.

Analyses multiples : le risque de dette est exagéré, les investisseurs ayant acheté avec une forte prime sont sous pression

Face à la morosité du marché crypto et aux multiples inquiétudes concernant le modèle économique des DAT, Michael Saylor, fondateur de MicroStrategy, a réaffirmé sur les réseaux sociaux sa philosophie « HODL », se disant optimiste malgré la récente baisse du bitcoin et prévoyant une hausse future. Il a même insisté sur le fait que MicroStrategy ne vendrait pas ses bitcoins tant que le prix ne tomberait pas sous 10 000 dollars, afin de rassurer le marché.

Parallèlement, le marché analyse MicroStrategy sous différents angles. Matrixport souligne que MicroStrategy reste l’une des sociétés les plus emblématiques de ce bull run du bitcoin. Le marché s’inquiétait auparavant de savoir si la société serait contrainte de vendre ses bitcoins pour rembourser ses dettes. Or, d’après la structure actuelle de l’actif-passif et l’échéancier de la dette, le risque de devoir vendre des bitcoins à court terme pour rembourser la dette est faible et ne constitue pas la principale source de risque actuelle. Ceux qui souffrent le plus sont les investisseurs ayant acheté à une forte prime. La plupart des financements de MicroStrategy ont eu lieu lorsque le cours de l’action avoisinait le sommet historique de 474 dollars et que la valeur nette par action (NAV) était à son apogée. Avec la baisse progressive du NAV et la compression de la prime, le cours de l’action est passé de 474 à 207 dollars, ce qui expose les investisseurs entrés à des niveaux de prime élevés à des pertes latentes importantes. Par rapport à la hausse actuelle du bitcoin, le cours de MicroStrategy a déjà nettement corrigé par rapport à ses sommets précédents, rendant sa valorisation plus attractive, et l’espoir d’une inclusion dans le S&P 500 en décembre subsiste.

L’analyste crypto Willy Woo a également analysé le risque de dette de MicroStrategy et s’est dit « très sceptique » quant à la possibilité d’une liquidation en période de marché baissier. Dans un tweet, il explique que la dette de MicroStrategy est principalement constituée d’obligations convertibles, qui peuvent être remboursées en espèces, en actions ordinaires ou par une combinaison des deux à l’échéance. MicroStrategy a environ 1,01 milliard de dollars de dette arrivant à échéance le 15 septembre 2027. Woo estime que, pour éviter de devoir vendre des bitcoins pour rembourser la dette, le cours de l’action devra alors dépasser 183,19 dollars, ce qui correspond à un prix du bitcoin d’environ 91 502 dollars.

Ki Young Ju, fondateur et PDG de CryptoQuant, estime également que la probabilité de faillite de MicroStrategy est extrêmement faible. Il déclare sans détour : « MSTR ne fera faillite que si un astéroïde frappe la Terre. Saylor ne vendra jamais de bitcoins, sauf si les actionnaires l’exigent, ce qu’il a déjà affirmé publiquement à plusieurs reprises. »

Ki Young Ju souligne que même si Saylor vendait un seul bitcoin, cela ébranlerait l’identité centrale de MSTR en tant que « société coffre-fort de bitcoins », déclenchant une spirale mortelle pour le prix du bitcoin et l’action MSTR. Ainsi, les actionnaires de MSTR souhaitent non seulement que la valeur du bitcoin reste solide, mais aussi que Saylor continue d’utiliser diverses stratégies de liquidité pour faire monter simultanément le cours de MSTR et du bitcoin.

Concernant les inquiétudes du marché sur le risque de dette, il explique que la majeure partie de la dette de MicroStrategy est constituée d’obligations convertibles, et que le fait de ne pas atteindre le prix de conversion ne signifie pas un risque de liquidation. Cela signifie simplement que l’obligation devra être remboursée en espèces, et MSTR dispose de plusieurs moyens pour gérer la dette arrivant à échéance, notamment le refinancement, l’émission de nouvelles obligations, l’obtention de prêts garantis ou l’utilisation des flux de trésorerie opérationnels. L’absence de conversion ne déclenche pas de faillite, il s’agit simplement d’une échéance normale de la dette, sans lien avec une liquidation. Bien que cela ne signifie pas que le cours de MSTR restera toujours élevé, penser qu’ils vendront des bitcoins pour faire monter le cours ou qu’ils feront faillite pour cette raison est totalement absurde. Même si le bitcoin tombait à 10 000 dollars, MicroStrategy ne ferait pas faillite ; au pire, elle procéderait à un ajustement de la structure de la dette. Par ailleurs, MSTR pourrait choisir d’utiliser ses bitcoins comme garantie pour lever des fonds, bien que cela comporte un risque de liquidation potentiel, ce qui en ferait une solution de dernier recours.

Avertissement : le contenu de cet article reflète uniquement le point de vue de l'auteur et ne représente en aucun cas la plateforme. Cet article n'est pas destiné à servir de référence pour prendre des décisions d'investissement.

Vous pourriez également aimer

Ou l'indice Or risque-t-il d'être radié ? La stratégie prise dans la crise du "quadruple coup dur"

La Stratégie fait face à plusieurs pressions, notamment une contraction significative de la prime du mNAV, une réduction de l'accumulation de coins, des ventes d'actions par les dirigeants et un risque de retrait de l'indice, mettant à rude épreuve la confiance du marché.

Perspectives de la semaine : BTC revient à 86 000, Trump affronte les grands vendeurs à découvert dans un duel du siècle, la macroéconomie vient de traverser une période de turbulences.

Après une panique macroéconomique sur les marchés mondiaux la semaine dernière, le marché s’est redressé et le bitcoin a rebondi à 86 861 dollars. Cette semaine, le marché se concentrera sur les nouvelles politiques en matière d'IA, la confrontation entre les positions courtes et longues, les données PCE et les événements géopolitiques, ce qui intensifiera la spéculation. Résumé généré par Mars AI. Ce résumé a été produit par le modèle Mars AI, dont l’exactitude et l’exhaustivité sont toujours en phase de mise à jour itérative.

![]() VIPRevue de recherche hebdomadaire Bitget VIP

VIPRevue de recherche hebdomadaire Bitget VIP

Comment organiser un lancement TGE parfait ?

La plupart des TGE échouent non pas à cause de la mauvaise qualité du produit ou du manque d'expérience de l'équipe, mais parce que leurs fondations ne sont jamais prêtes à faire face à l’examen du public, à la concurrence et à l’évolution du récit.