Le cours de l'action a chuté de plus de 80 %, combien de temps le dernier acheteur d’ethereum, BitMine, pourra-t-il encore tenir ?

Alors que les trois principaux acheteurs se retirent, BitMine fait face seul à la pression de vente sur ETH. Face à une perte flottante de 3 milliards, c'est un pari ultime entre « saisir l’opportunité d’acheter au plus bas » et « devenir le porteur du sac ».

Titre original : « Après une chute de 80% du cours de l’action, BitMine est-il victime d’une mauvaise évaluation de sa valeur ? »

Auteur original : Zhou, ChainCatcher

Le marché des cryptomonnaies reste morose ; depuis novembre, le prix d’Ethereum a chuté de près de 40% par rapport à son sommet, et les ETF connaissent des sorties nettes continues. Dans cette vague de reflux systémique, BitMine, la première société de trésorerie Ethereum, attire l’attention : Founders Fund, dirigé par Peter Thiel, a réduit de moitié sa participation dans BMNR, tandis que ARK Invest de Cathie Wood et JPMorgan ont choisi d’augmenter leurs positions à contre-courant.

L’attitude divisée des capitaux a placé l’« alchimie des 5% » de BitMine sur le banc des accusés : 3,56 millions d’ETH, 3 milliards de pertes latentes, mNAV tombé à 0,8. En tant que l’un des derniers bastions d’achat d’Ethereum, combien de temps BitMine pourra-t-il encore acheter ? Y a-t-il une mauvaise évaluation de la valeur ? Après la perte de vitesse du flywheel DAT, qui prendra le relais pour ETH ?

I. L’alchimie des 5% de BitMine : combien de temps les fonds peuvent-ils tenir ?

BitMine, deuxième plus grande société de trésorerie en cryptomonnaies après MicroStrategy, avait prévu d’acheter à l’avenir l’équivalent de 5% du volume total d’Ethereum en tokens. Le 17 novembre, BitMine a annoncé détenir 3,56 millions d’ETH, soit près de 3% de l’offre en circulation, dépassant déjà la moitié de son objectif à long terme de 6 millions de tokens. De plus, la société détient actuellement environ 11,8 milliards de dollars d’actifs cryptos et de liquidités, dont 192 bitcoins, 607 millions de dollars de liquidités non nanties, ainsi que 13,7 millions d’actions Eightco Holdings.

Depuis le lancement de son plan massif d’accumulation en juillet, BitMine est devenu le centre d’attention du marché. À cette période, le cours de l’action de la société et le prix d’Ethereum ont augmenté de concert, et l’histoire du « token pour la capitalisation boursière » a été vue par les investisseurs comme un nouveau modèle dans le secteur crypto.

Cependant, avec le refroidissement du marché et le resserrement de la liquidité, le sentiment du marché s’est inversé. La baisse du prix d’Ethereum a rendu le rythme d’achat agressif de BitMine encore plus risqué ; en se basant sur un prix d’achat moyen de 4 009 dollars, la perte latente de BitMine approche désormais les 3 milliards de dollars. Bien que le président du conseil d’administration, Tom Lee, ait publiquement affiché à plusieurs reprises son optimisme sur Ethereum et affirmé qu’il continuerait à renforcer les positions à bas prix, l’attention des investisseurs s’est déplacée de « combien peut-on encore acheter » à « combien de temps cela peut-il durer ».

Actuellement, les réserves de liquidités de BitMine s’élèvent à environ 607 millions de dollars, provenant principalement de deux canaux.

Premièrement, les revenus des actifs cryptos. BitMine génère des flux de trésorerie à court terme grâce au minage de bitcoin par refroidissement immersif et aux services de conseil, tout en misant sur le staking d’Ethereum pour des rendements à long terme. La société indique que ses avoirs en ETH seront stakés et devraient générer environ 400 millions de dollars de revenus nets.

Deuxièmement, le financement sur le marché secondaire. La société a lancé un programme de vente d’actions ATM, un mécanisme d’émission qui lui permet de vendre de nouvelles actions à tout moment sans prix ou taille prédéfinis, en échange de liquidités. À ce jour, la société a émis pour plusieurs centaines de millions de dollars d’actions, attirant des fonds institutionnels tels que ARK, JPMorgan, Fidelity, etc. Tom Lee a déclaré : lorsque les institutions achètent massivement du BMNR, ces fonds servent à acheter de l’ETH.

En s’appuyant sur l’accumulation d’ETH et la création de revenus, BitMine tente de remodeler la logique d’allocation du capital d’entreprise, mais l’évolution de l’environnement de marché fragilise la stabilité de ce modèle.

Du côté du cours de l’action, BitMine (BMNR) subit une certaine pression, ayant chuté d’environ 80% depuis son sommet de juillet, avec une capitalisation boursière actuelle d’environ 9,2 milliards de dollars, inférieure à la valeur de ses avoirs en ETH (10,6 milliards de dollars, sur la base d’un ETH à 3 000 dollars), et un mNAV tombé à 0,86. Cette décote reflète les inquiétudes du marché quant aux pertes latentes de la société et à la durabilité de ses fonds.

II. Dernier rempart pour le prix de l’ETH : trois forces d’achat divergentes, le staking en déclin

À l’échelle macroéconomique, la Fed a envoyé des signaux hawkish, la probabilité d’une baisse des taux en décembre a diminué, le marché crypto dans son ensemble reste faible, et l’appétit pour le risque a nettement baissé.

Actuellement, l’ETH est descendu à 3 000 dollars, soit une baisse de plus de 30% par rapport au sommet d’août à 4 900 dollars. Cette correction a recentré le marché sur une question clé : si la force qui soutenait auparavant le prix venait des sociétés de trésorerie et des institutions, qui prendra le relais lorsque la demande d’achat s’essouffle ?

Parmi les forces de marché visibles, les trois principaux pôles d’achat — ETF, sociétés de trésorerie et capitaux on-chain — évoluent désormais dans des directions différentes.

Premièrement, la tendance des flux entrants dans les ETF liés à Ethereum s’est nettement ralentie. Les ETF détiennent actuellement environ 6,3586 millions d’ETH, soit 5,25% de l’offre totale. Selon les données de SoSoValue, à la mi-novembre, la valeur nette totale des ETF spot Ethereum s’élevait à environ 18,76 milliards de dollars, avec des sorties nettes ce mois-ci dépassant largement les entrées, atteignant jusqu’à 180 millions de dollars de sorties en une seule journée. Par rapport à la période de flux nets continus de juillet à août, la courbe des capitaux est passée d’une hausse régulière à une tendance baissière volatile.

Ce déclin affaiblit non seulement la force potentielle des grands acheteurs, mais reflète aussi le fait que la confiance du marché ne s’est pas encore totalement remise du rythme de l’effondrement. Les investisseurs en ETF représentent généralement des fonds à moyen et long terme ; leur retrait signifie que la demande supplémentaire pour Ethereum via les canaux financiers traditionnels ralentit. Lorsque les ETF ne fournissent plus d’élan haussier, ils peuvent même amplifier la volatilité à court terme.

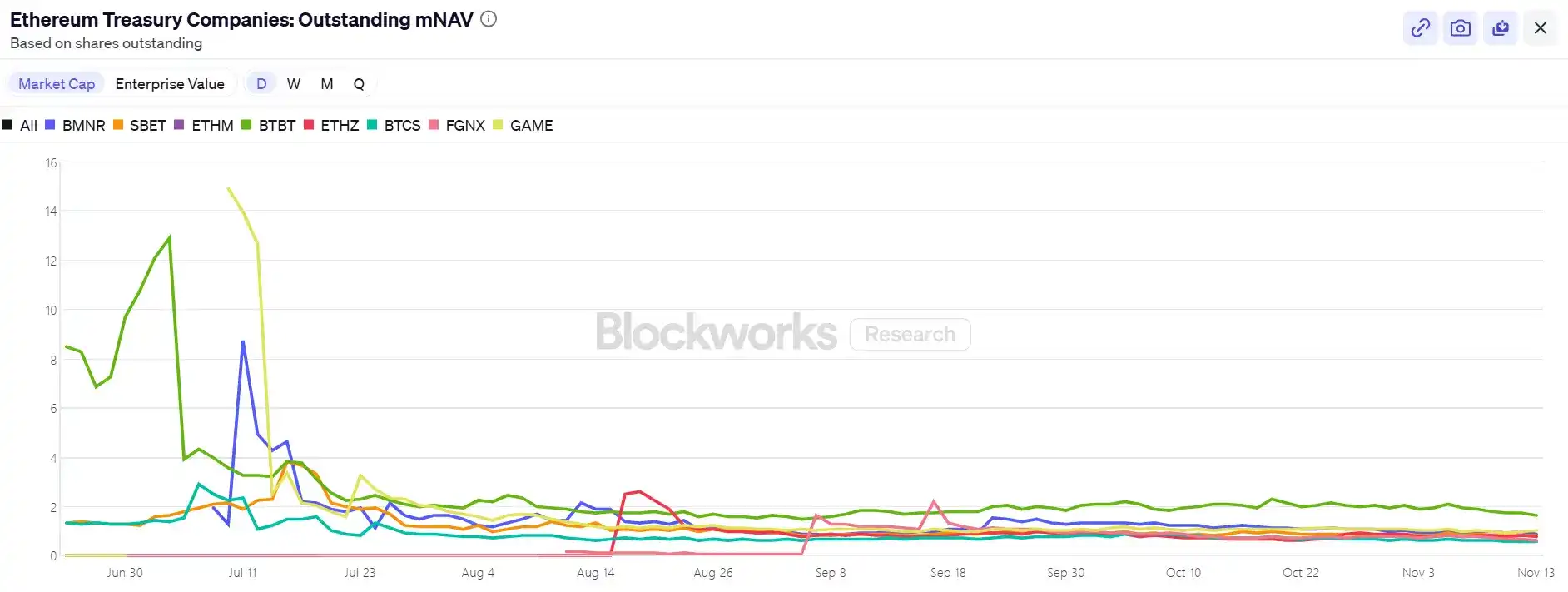

Deuxièmement, les sociétés de trésorerie d’actifs numériques (DAT) entrent également dans une phase de divergence. Actuellement, les réserves stratégiques d’Ethereum des sociétés de trésorerie totalisent 6,2393 millions d’ETH, soit 5,15% de l’offre. Le rythme d’accumulation a nettement ralenti ces derniers mois, BitMine étant quasiment le seul acteur à acheter massivement. La semaine dernière, BitMine a encore renforcé sa position de 67 021 ETH, poursuivant sa stratégie d’achat à la baisse ; SharpLink, après avoir acheté 19 300 ETH le 18 octobre, n’a plus effectué d’achats, son coût moyen étant d’environ 3 609 dollars, ce qui la place également en perte latente.

En revanche, certaines sociétés de trésorerie de taille moyenne ou petite sont contraintes de se replier : ETHZilla a vendu environ 40 000 ETH fin octobre pour racheter des actions, tentant ainsi de réduire la décote et de stabiliser le cours de l’action.

Cette divergence signifie que le secteur des trésoreries passe d’une expansion généralisée à un ajustement structurel. Les grandes entreprises peuvent encore maintenir leurs achats grâce à leurs ressources et leur confiance, tandis que les petites et moyennes sociétés sont confrontées à des contraintes de liquidité et à la pression du remboursement de dettes. Le relais du marché passe d’un large flux d’achats à quelques « courageux solitaires » disposant encore d’un avantage en capital.

Sur le plan on-chain, les capitaux à court terme sont toujours dominés par les baleines et les adresses à haute fréquence, mais ils ne constituent pas une force de soutien du prix. Récemment, le trader « Machi Big Brother » qui persistait à être long sur ETH a été liquidé à plusieurs reprises, ce qui a affecté la confiance des traders. Selon Coinglass, l’open interest total sur les contrats ETH a presque été divisé par deux depuis le sommet d’août, les fonds à effet de levier se retirant rapidement, ce qui signifie que la liquidité et la spéculation se refroidissent simultanément.

De plus, des adresses de portefeuille issues de l’ICO d’Ethereum, dormantes depuis plus de 10 ans, ont récemment été réactivées et ont commencé à transférer des fonds. Selon Glassnode, les détenteurs à long terme (adresses détenant depuis plus de 155 jours) vendent actuellement environ 45 000 ETH par jour, soit environ 140 millions de dollars. Il s’agit du niveau de vente le plus élevé depuis 2021, indiquant un affaiblissement de la force haussière actuelle.

Arthur Hayes, cofondateur de BitMEX, a récemment déclaré que même si la liquidité du dollar s’est contractée depuis le 9 avril, les flux entrants dans les ETF et les achats des DAT ont permis au bitcoin de monter, mais que cette situation est terminée. Les spreads ne sont plus assez attractifs pour inciter les investisseurs institutionnels à acheter des ETF, et la plupart des DAT se négocient avec une décote par rapport au mNAV, les investisseurs évitant désormais ces titres dérivés.

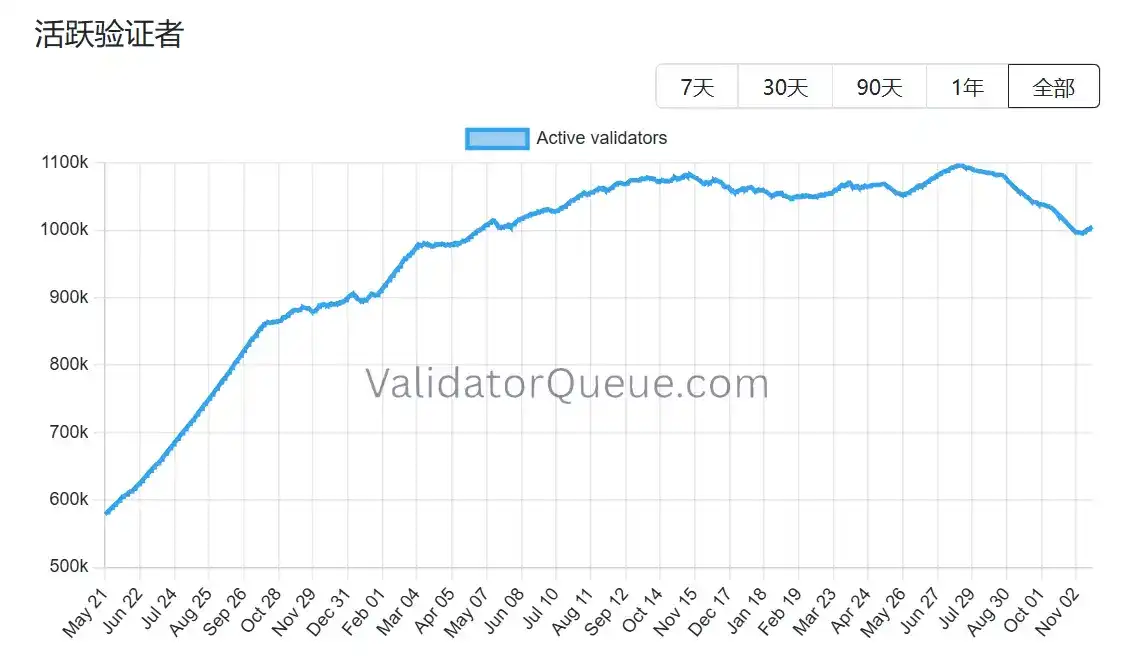

Il en va de même pour Ethereum, d’autant plus que son écosystème de staking montre aussi des signes de reflux. Selon Beaconchain, le nombre de validateurs actifs quotidiens d’Ethereum a chuté d’environ 10% depuis juillet, atteignant son plus bas niveau depuis avril 2024. C’est la première baisse aussi marquée depuis que le réseau est passé du consensus Proof of Work (PoW) au Proof of Stake (PoS) en septembre 2022.

Les raisons de cette baisse sont principalement de deux ordres :

Les raisons de cette baisse sont principalement de deux ordres :

Premièrement, la hausse d’Ethereum cette année a poussé les validateurs à quitter la file d’attente à un niveau record, les opérateurs de staking se précipitant pour retirer leurs mises et vendre pour réaliser des profits.

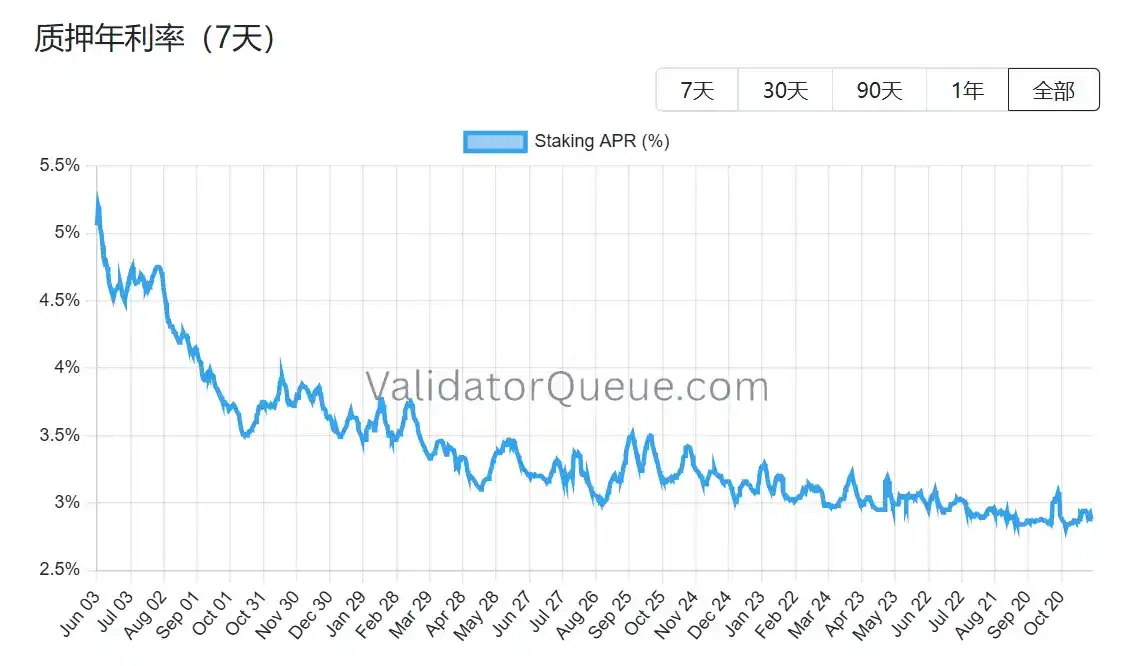

Deuxièmement, la baisse du rendement du staking et la hausse du coût de l’emprunt rendent le staking à effet de levier non rentable. Actuellement, le rendement annuel du staking d’Ethereum est d’environ 2,9% APR, bien en dessous du record historique de 8,6% atteint en mai 2023.

Dans un contexte où les trois principaux canaux d’achat sont simultanément sous pression et où l’écosystème du staking recule, le prochain soutien structurel au prix d’Ethereum sera mis à l’épreuve. BitMine continue d’acheter, mais se retrouve presque seul ; si même ce dernier pilier ne peut plus acheter, le marché perdra non seulement une action ou un flux de capitaux, mais peut-être aussi la base narrative de tout l’écosystème Ethereum.

III. BitMine est-il victime d’une mauvaise évaluation de sa valeur ?

Après avoir évoqué la chaîne de financement et le reflux des achats, une question plus fondamentale émerge : l’histoire de BitMine est-elle vraiment terminée ? Le prix actuel du marché ne semble pas avoir pleinement pris en compte ses différences structurelles.

Comparé à la trajectoire de MicroStrategy, BitMine a choisi dès le départ une approche totalement différente. MicroStrategy dépend fortement des obligations convertibles et des actions privilégiées pour lever des fonds sur le marché secondaire, avec des charges d’intérêts annuelles de plusieurs centaines de millions de dollars, et sa rentabilité dépend de la hausse unilatérale du bitcoin ; BitMine, bien qu’ayant dilué son capital par l’émission de nouvelles actions, n’a pratiquement aucune dette portant intérêt, et ses avoirs en ETH génèrent chaque année environ 400 à 500 millions de dollars de revenus de staking, un flux de trésorerie relativement stable, beaucoup moins corrélé à la volatilité des prix que le coût de la dette de Strategy.

Plus important encore, ce revenu n’est pas une fin en soi. En tant que l’un des plus grands détenteurs institutionnels d’ETH au monde, BitMine peut parfaitement utiliser son staked ETH pour du restaking (gagnant 1 à 2% supplémentaires), exploiter une infrastructure de nœuds, verrouiller des rendements fixes via la tokenisation du yield (par exemple, un rendement certain d’environ 3,5%), voire émettre des produits structurés institutionnels sur ETH — autant d’opérations impossibles pour la position BTC de MicroStrategy.

Cependant, la capitalisation boursière de BitMine (BMNR) sur le marché américain affiche actuellement une décote d’environ 13% par rapport à la valeur de ses avoirs en ETH. Dans l’ensemble du secteur DAT, cette décote n’est pas la plus extrême, mais elle est nettement inférieure à la moyenne historique du marché pour des actifs similaires. Le sentiment baissier amplifie l’impact visuel des pertes latentes, occultant en partie la valeur de l’amortissement des revenus et des options de l’écosystème.

Les mouvements récents des institutions semblent également avoir détecté ce décalage. Le 6 novembre, ARK Invest a augmenté sa position de 215 000 actions (8,06 millions de dollars) ; à la fin du troisième trimestre, JPMorgan détenait 1,97 million d’actions. Il ne s’agit pas d’un achat à l’aveugle, mais d’un pari sur la croissance composée à long terme de l’écosystème ETH. Dès que le prix d’Ethereum se stabilisera ou rebondira modérément, la stabilité relative des revenus pourrait permettre à BitMine de voir son mNAV se redresser plus rapidement que les trésoreries purement à effet de levier.

La mauvaise évaluation de la valeur existe-t-elle réellement ? La réponse est déjà sur la table ; la seule question qui reste est de savoir quand le marché sera prêt à payer pour la rareté. La décote actuelle est à la fois un risque et le point de départ d’une divergence. Comme le dit Tom Lee, la douleur est temporaire et ne changera pas le super cycle de l’ETH. Bien sûr, cela ne changera probablement pas non plus le rôle central de BitMine dans ce cycle.

Avertissement : le contenu de cet article reflète uniquement le point de vue de l'auteur et ne représente en aucun cas la plateforme. Cet article n'est pas destiné à servir de référence pour prendre des décisions d'investissement.

Vous pourriez également aimer

Le bitcoin teste à nouveau son plancher, 2026 pourrait être une excellente opportunité de positionnement

Cet article discute principalement du rôle de bitcoin et de l'IA dans l'économie future ainsi que de leur impact sur le marché des actifs à risque, et prévoit les tendances du marché pour 2026.