Les émetteurs de stablecoins se dirigent vers une « bancarisation », Polkadot prévoit de lancer un véritable stablecoin Web3 !

Au cours des dernières 24 heures, l'industrie des cryptomonnaies a connu une vague de nouvelles initiatives autour des stablecoins.

Circle a annoncé le lancement d'une nouvelle blockchain publique appelée Arc, une Layer 1 EVM spécialement conçue pour la finance des stablecoins et la tokenisation des actifs, utilisant USDC comme actif natif pour les frais de gas et dotée de validateurs institutionnels sous licence, visant directement les paiements mondiaux, les règlements de change et les marchés de capitaux.

Presque au même moment, le géant du paiement Stripe a été révélé comme travaillant avec Paradigm sur le développement de la blockchain Tempo. En combinant les récentes acquisitions de l'infrastructure stablecoin Bridge et du développeur de portefeuille Privy, l'écosystème stablecoin de Stripe prend rapidement forme. Pendant ce temps, l'émetteur de l’USDT, Tether, n'est pas en reste et accélère le développement de ses propres chaînes Plasma / Stable afin de renforcer sa position dominante sur les plateformes d'échange et auprès des utilisateurs finaux.

Le point commun entre ces géants : ils ne se contentent plus d'émettre des tokens sur des chaînes existantes, mais cherchent à contrôler eux-mêmes l'ensemble des règles de fonctionnement de la chaîne, des utilisateurs aux nœuds validateurs, tout en gardant tout sous contrôle.

Catalyseur législatif : le "coup d'envoi" des stablecoins aux États-Unis a été donné

Pour expliquer le contexte de cette vague de "blockchains propriétaires pour stablecoins", il faut remonter à la loi américaine "GENIUS Act" de juillet de cette année, un déclencheur clé. Cette loi, signée par le président Trump, a pour la première fois fourni un cadre juridique clair au niveau fédéral pour l'émission, le règlement et la gestion des réserves des stablecoins.

Pour des entreprises comme Circle ou Stripe, déjà titulaires de licences et étroitement liées aux institutions financières, il s'agit d'un "laisser-passer" officiel : la base réglementaire est posée, il ne reste plus qu'à voir qui pourra s'approprier le plus rapidement et complètement l'infrastructure technologique des stablecoins. Ainsi, nous les voyons accélérer simultanément le développement de leur propre chaîne, cherchant à achever leur infrastructure avant que les avantages réglementaires ne se concrétisent.

Les stablecoins glissent vers la "banquarisation"

Cependant, lors du récent Web3 Summit et dans plusieurs interviews, Gavin Wood a souligné que les émetteurs de stablecoins sont essentiellement déjà des banques. USDC, USDT, ressemblent de plus en plus à des banques, et à des banques centralisées extrêmement réglementées.

Si Circle et Stripe construisent leur propre chaîne EVM, il est très probable qu'elles deviendront de plus en plus centralisées — non seulement au niveau de la gouvernance, mais aussi dans le traitement des transactions, le choix des validateurs et le contrôle des règles de conformité.

Les chaînes dirigées par des entreprises privilégient généralement la conformité réglementaire et l'efficacité opérationnelle au détriment de la décentralisation, ce qui peut signifier :

• Les validateurs sont sous licence, et non ouverts à tous ;

• Des exigences strictes de KYC/AML pour tous les utilisateurs ;

• Les mises à jour et l'élaboration des règles sont guidées par les priorités commerciales de Circle, avec une prise de décision hautement centralisée ;

• Les mécanismes de gel et de liste noire au niveau des contrats permettent de "mettre en pause" les actifs à tout moment.

Si la majorité des règlements de stablecoins mondiaux est monopolisée par quelques institutions centralisées, l'ensemble du secteur sera confronté à d'énormes risques de point unique de défaillance et à une concentration de la gouvernance. À ce moment-là, la "blockchain" ressemblera davantage à un registre privé d'entreprise, simplement habillé en blockchain.

Ainsi, même si elle reste "compatible EVM", son esprit s'éloignera de plus en plus du modèle ouvert et sans permission d'Ethereum.

Certaines personnes pensent que le fait que tant de géants développent leur propre chaîne EVM est bénéfique pour Ethereum, mais le seul avantage que j'y vois, c'est que ces géants vont attirer les utilisateurs et la liquidité d'Ethereum. Ils vous diront seulement que ce qui a de la valeur, c'est l'EVM, et non Ethereum ou ETH.

Quelles seront les conséquences ?

Bien sûr, nous ne nions pas que c'est une bonne nouvelle, car l'arrivée des institutions apportera plus de liquidité à l'ensemble de l'industrie crypto. Mais cela cache aussi une "crise" et une prochaine opportunité — les stablecoins décentralisés.

Les stablecoins décentralisés désignent généralement ceux qui ne dépendent pas d'un émetteur centralisé unique, comme les stablecoins adossés à des cryptos ou algorithmiques, par opposition aux stablecoins centralisés (comme USDT, USDC).

Actuellement, la taille totale du marché des stablecoins dépasse 250 milliards de dollars, mais la part des stablecoins décentralisés reste relativement faible, principalement active dans la DeFi.

Quels sont les stablecoins décentralisés actuels

1. Adossés à des cryptos (Crypto-Collateralized) :

Ils verrouillent d'autres actifs cryptos (comme ETH) dans des smart contracts comme collatéral surdimensionné (généralement plus de 150%) pour maintenir l'ancrage 1:1 au dollar. Ils dépendent d'oracles décentralisés pour les prix en temps réel et utilisent des mécanismes de liquidation automatique pour gérer la volatilité. Ce type de stablecoin met l'accent sur la décentralisation et la transparence, mais reste sensible à la volatilité du collatéral. Exemples : DAI (MakerDAO), LUSD (Liquity), sUSD (Synthetix), etc.

2. Algorithmiques :

Ils ne reposent pas sur des réserves complètes, mais maintiennent l'ancrage via des algorithmes et des incitations de marché (ajustement élastique de l'offre ou modèle à double token). Sous-types : rebasing (ajustement automatique de l'offre) et modèle de seigneuriage (émission de tokens obligataires). Exemples : Ampleforth (AMPL), Basis Cash, TerraUSD (UST, effondré), Frax (partiellement algorithmique), etc.

Ce type de stablecoin est hautement décentralisé, mais vulnérable à la panique du marché. L'effondrement de l'UST en 2022 a entraîné une perte de 40 milliards de dollars, soulignant la fragilité des algorithmes. De nombreux projets se tournent désormais vers des modèles hybrides pour plus de stabilité.

3. Hybrides :

Ils combinent collatéral crypto, couverture, rendement, éléments algorithmiques, ou intègrent des actifs du monde réel (RWA, comme les bons du Trésor à court terme). Ils ajustent dynamiquement le ratio de collatéral et peuvent générer des rendements (par exemple, 5% APY annuel). Exemples : Frax, USDD (Tron), USDY (Ondo USD Yield), GHO (Aave), USDe (Ethena), etc.

Ce type de stablecoin est plus résilient, adapté aux applications cross-chain, mais la réglementation est complexe (par exemple, USDY restreint aux utilisateurs américains). En 2025, la croissance des hybrides est rapide, portée par la tendance RWA.

Analyse de la part de marché

Selon les données de 2025, la capitalisation totale du marché des stablecoins est d'environ 259,15 milliards de dollars, dont 99% sont des stablecoins indexés sur le dollar. La part de marché des stablecoins décentralisés est faible (environ 5-10%), principalement en raison de l'avantage de liquidité des stablecoins centralisés (USDT 60-70%, USDC 25%).

Comme le montre le graphique ci-dessus, Tether et Circle représentent ensemble plus de 90% de l'offre du marché.

Les stablecoins décentralisés Sky (DAI) et Ethena (USDe) sont les principaux projets décentralisés du top 10, mais leur capitalisation reste bien inférieure à celle des stablecoins adossés à des monnaies fiat. Cependant, les stablecoins décentralisés ont une part plus élevée dans la DeFi, stimulant l'innovation dans le prêt et les produits dérivés.

De plus, des géants de la finance et du paiement traditionnels comme PayPal et World Liberty Financial se lancent également dans la course à l'émission de stablecoins.

Tendances de croissance

En 2025, l'offre de stablecoins augmente de 39%, avec un volume mensuel de transactions atteignant 1,5 trillion de dollars. Les stablecoins décentralisés comme USDe progressent de 84%, bénéficiant d'une réglementation claire (comme la réglementation MiCA de l'UE) et de l'interopérabilité cross-chain. Mais la part des algorithmiques diminue en raison des risques.

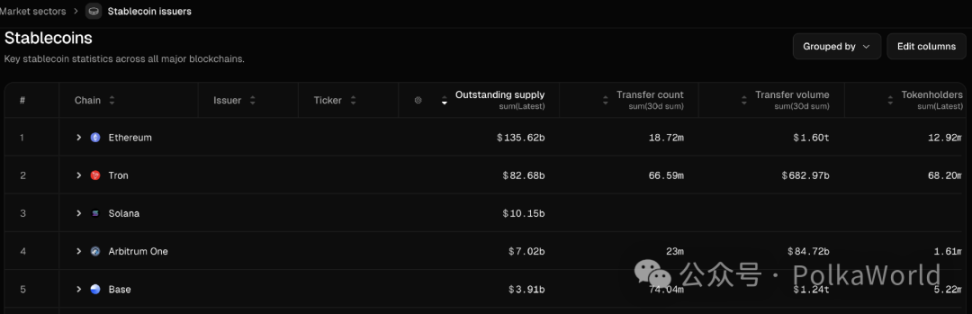

En termes de répartition par plateforme, Ethereum représente plus de 55%, Tron 34%. Solana et Base sont en croissance, soutenant davantage d'émissions décentralisées.

- Ethereum domine en termes de capitalisation totale et de volume de transfert de stablecoins (1,6 trillion de dollars de volume mensuel), mais le nombre de détenteurs est relativement faible, indiquant que l'utilisation d'Ethereum est davantage institutionnelle et pour de gros montants.

- Tron est en tête pour le nombre de détenteurs et de transactions (66,59 millions de détenteurs), mais le volume total des transactions est inférieur à celui d'Ethereum, ce qui signifie qu'il est plus populaire pour les petits paiements et les transferts transfrontaliers.

- Base a enregistré 74,04 millions de transactions au cours des 30 derniers jours, proche de Tron, et un volume total de 1,24 trillion de dollars, proche d'Ethereum, montrant une ascension rapide dans le secteur des transferts de stablecoins.

En outre, certains rapports prévoient qu'en 2030, le marché pourrait atteindre 2 à 3,7 trillions de dollars, la part décentralisée pouvant grimper à 10-15%, principalement portée par la DeFi et les RWA.

Polkadot va également émettre un stablecoin décentralisé

Oui, si vous avez suivi le discours de Gavin Wood au Web3 Summit il y a quelque temps, vous savez déjà que Polkadot va également lancer un stablecoin natif et garantir une décentralisation totale.

Gavin a déclaré que ce sera l'une de ses priorités — créer un véritable stablecoin Web3.

- Il doit être décentralisé, sans émetteur centralisé ;

- Il doit être sain, avec des mécanismes économiques raisonnables et démontrables pour maintenir sa valeur ;

- Il doit être efficace en capital, car de nombreux stablecoins décentralisés actuels sont très inefficaces en capital ;

- Il doit être inclusif, évolutif et universel.

Actuellement, la plupart des stablecoins largement utilisés sont centralisés, simplement habillés en Web2.

Bien qu'il n'y ait pas encore plus d'informations sur ce stablecoin, d'après les informations partagées par Gavin au Web3 Summit, DOT sera utilisé comme collatéral dans ce projet, qui sera lancé via une proposition de trésorerie.

Alors, ce stablecoin natif sera-t-il HOLLAR ?

Si vous suivez de près l'écosystème Polkadot, vous savez que HOLLAR, lancé par Hydration (anciennement HydraDX) en mars de cette année, est un stablecoin décentralisé et surcollatéralisé, indexé sur le dollar (1 HOLLAR ≈ 1 USD), utilisé pour le trading, le prêt, le paiement, etc. HOLLAR est natif à Hydration et Polkadot.

Il est basé sur le mécanisme de smart contract qui alimente le stablecoin GHO d'AAVE, permettant à quiconque de frapper des HOLLAR après avoir fourni un collatéral. Son design actuel est le suivant :

- Intégration profonde avec un AMM à haute efficacité en capital, utilisant un routeur on-chain pour trouver le chemin de trading le plus efficace et offrir une excellente liquidité ;

- Les intérêts générés alimentent la trésorerie Hydration, créant une source de revenus durable ;

- Contrôle total de la gouvernance par la communauté Hydration via le mécanisme de gouvernance avancé OpenGov de Web3 ;

- Priorité à la liquidation on-chain, améliorant la stabilité et réduisant les risques ;

- Incitations à la liquidité pour la frappe de HOLLAR.

Les dernières informations indiquent que Hydration termine les préparatifs finaux pour le lancement de HOLLAR sur le testnet.

Cependant, il n'est pas encore officiellement confirmé si le stablecoin mentionné par Gavin est bien HOLLAR.

Quoi qu'il en soit, cela signifie que Polkadot va entrer sur le marché des stablecoins décentralisés, apportant un véritable actif d'ancrage de valeur décentralisé au Web3. Suivez PolkaWorld, nous continuerons à suivre cette évolution.

Conclusion

On peut prévoir que les chaînes de stablecoins centralisées et les réseaux de stablecoins décentralisés coexisteront, mais ils représentent deux visions du monde radicalement différentes. Les premiers privilégient la conformité et l'efficacité opérationnelle, au prix de l'ouverture et de la résistance à la censure ; les seconds recherchent la souveraineté financière et le bien commun, mais devront explorer davantage l'équilibre entre performance et conformité.

L'adoption de la législation américaine sur les stablecoins accélérera sans aucun doute cette différenciation. Les géants l'utiliseront pour construire des chaînes "de type bancaire", tandis que des projets publics comme Ethereum et Polkadot tenteront de préserver l'esprit de décentralisation.

Pour les utilisateurs, le choix de la voie à suivre déterminera si, dans le futur monde on-chain, vous serez un client servi ou un véritable participant doté d'autonomie.

Avertissement : le contenu de cet article reflète uniquement le point de vue de l'auteur et ne représente en aucun cas la plateforme. Cet article n'est pas destiné à servir de référence pour prendre des décisions d'investissement.

Vous pourriez également aimer

Morgan Stanley déclare que c’est la saison de la récolte alors que Bitcoin entre dans la période « automnale »

La deuxième phase d’Aster : de produits de trading à une infrastructure de marché

D’un Perp DEX à une blockchain axée sur la confidentialité, Aster tente de faire de la transaction elle-même un nouveau consensus.