Uniswap lance la destruction de tokens et la répartition des frais, remodelant le modèle de revenus des protocoles DeFi

Auteur :律动小工

Titre original : La destruction, dernier atout de Uniswap

Au réveil, UNI a augmenté de près de 40 %, entraînant avec lui une hausse généralisée de tout le secteur DeFi.

La raison de cette hausse, c’est que Uniswap a sorti son dernier atout. Hayden, le fondateur de Uniswap, a publié une nouvelle proposition, dont le cœur porte sur le fameux sujet du « fee switch ». En réalité, cette proposition a déjà été soumise sept fois au cours des deux dernières années, et ce n’est plus une nouveauté pour la communauté Uniswap.

Cependant, cette fois-ci, la situation est différente : la proposition est initiée personnellement par Hayden, et en plus du fee switch, elle inclut également la destruction de tokens, la fusion de Labs et de la Foundation, ainsi qu’une série d’autres mesures. Certains gros détenteurs ont déjà exprimé leur soutien, et sur les marchés de prédiction, la probabilité d’adoption de la proposition atteint 79 %.

2 ans, 7 échecs : le « fee switch » qui échoue sans cesse

Le fee switch est en fait un mécanisme assez courant dans la DeFi. Prenons l’exemple de Aave, qui a réussi à activer le fee switch en 2025, utilisant un modèle « achat + distribution » pour utiliser les revenus du protocole au rachat du token AAVE, faisant passer le prix du token de 180 à 231 dollars, soit une hausse annuelle de 75 %.

Outre Aave, les fee switch d’Ethena, Raydium, Curve, Usual et d’autres protocoles ont également connu un succès notable, offrant à toute l’industrie DeFi des exemples de tokenomics durables.

Mais alors, pourquoi Uniswap n’arrive-t-il pas à passer ce cap malgré tant de précédents réussis ?

a16z lâche du lest, mais les ennuis de Uniswap ne font que commencer

Ici, il faut mentionner un acteur clé : a16z.

Dans l’histoire de Uniswap, le quorum est généralement assez bas, il suffit d’environ 40 millions de UNI pour atteindre le seuil de vote. Mais ce géant du capital-risque contrôlait auparavant environ 55 millions de UNI, influençant directement le résultat des votes.

Ils ont toujours été opposés aux propositions concernées.

Lors des deux premiers votes de température en juillet 2022, ils se sont abstenus, exprimant seulement quelques inquiétudes sur le forum. Mais lors de la troisième proposition en décembre 2022, alors que les pools ETH-USDT, DAI-ETH, etc., s’apprêtaient à activer un taux de 1/10 via un vote on-chain, a16z a voté contre, mobilisant 15 millions de UNI. Ce vote s’est terminé avec 45 % de soutien, la majorité étant favorable, mais l’absence de quorum a mené à l’échec. Sur le forum, a16z a clairement déclaré : « Nous ne pouvons finalement pas soutenir une proposition qui ne prend pas en compte les aspects juridiques et fiscaux. » C’était leur première opposition publique.

Lors des propositions suivantes, a16z a maintenu cette position. En mai et juin 2023, GFX Labs a soumis deux propositions liées aux frais ; bien que celle de juin ait obtenu 54 % de soutien, les 15 millions de votes contre d’a16z ont fait échouer la proposition faute de quorum. En mars 2024, lors d’une proposition de mise à jour de la gouvernance, le même scénario s’est répété : environ 55 millions de UNI favorables, mais l’opposition d’a16z a fait échouer le vote. Le cas le plus dramatique a eu lieu entre mai et août 2024, lorsque les porteurs de la proposition ont tenté de contourner le risque juridique en créant une entité DUNA dans le Wyoming ; le vote prévu pour le 18 août a été reporté indéfiniment en raison de « nouvelles questions soulevées par des parties prenantes non nommées », que beaucoup pensent être a16z.

Mais qu’est-ce qui inquiète tant a16z ? Le problème central réside dans le risque juridique.

Ils estiment qu’une fois le fee switch activé, le token UNI pourrait être classé comme un titre financier. Selon le célèbre test Howey américain, si les investisseurs attendent raisonnablement un profit provenant des efforts d’autrui, l’actif peut être considéré comme un titre. Or, le fee switch crée précisément cette attente : le protocole génère des revenus, les détenteurs de tokens en partagent les bénéfices, ce qui ressemble fortement à la distribution de profits d’un titre traditionnel. Miles Jennings, associé chez a16z, l’a dit sans détour sur le forum : « Une DAO sans entité légale expose ses membres à une responsabilité personnelle. »

Outre le risque lié au droit des titres, la question fiscale est tout aussi épineuse. Dès que les frais affluent vers le protocole, l’IRS américain pourrait exiger que la DAO paie l’impôt sur les sociétés, avec une estimation initiale de rattrapage fiscal pouvant atteindre 10 millions de dollars. Le problème, c’est qu’une DAO est une organisation décentralisée, sans entité légale ni structure financière traditionnelle : comment payer les impôts, qui doit supporter cette charge, tout cela reste sans réponse. Sans solution claire, activer le fee switch pourrait exposer tous les détenteurs de tokens impliqués dans la gouvernance à des risques fiscaux.

À ce jour, UNI reste la plus grande position de token unique dans le portefeuille crypto de a16z, avec environ 64 millions de UNI, ce qui leur permet toujours d’influencer seuls le résultat des votes.

Mais nous savons tous qu’avec l’élection de Trump, le changement de direction à la SEC, et l’arrivée d’un printemps politique stable pour l’industrie crypto, le risque juridique de Uniswap a diminué, et l’attitude d’a16z s’est visiblement adoucie. Ce n’est donc plus un problème, et la probabilité d’adoption de cette proposition a considérablement augmenté.

Cela ne veut pas dire pour autant qu’il n’y a pas d’autres tensions : le mécanisme du fee switch de Uniswap reste sujet à controverse.

On ne peut pas avoir le beurre et l’argent du beurre

Pour comprendre ces nouveaux points de controverse, il faut d’abord expliquer brièvement comment fonctionne ce fee switch.

D’un point de vue technique, cette proposition ajuste en détail la structure des frais. Dans le protocole V2, le total des frais reste à 0,3 %, mais 0,25 % sont alloués aux LP, et 0,05 % reviennent au protocole. Le protocole V3 est plus flexible : les frais du protocole sont fixés entre un quart et un sixième des frais des LP. Par exemple, dans un pool à 0,01 %, les frais du protocole sont de 0,0025 %, soit 25 % du total ; dans un pool à 0,3 %, les frais du protocole sont de 0,05 %, soit environ 17 %.

Avec cette structure, Uniswap peut raisonnablement générer entre 10 et 40 millions de dollars de revenus annuels, et dans un scénario de marché haussier, sur la base des volumes historiques, ce chiffre pourrait atteindre 50 à 120 millions de dollars. Parallèlement, la proposition inclut la destruction immédiate de 100 millions de UNI, soit 16 % de l’offre en circulation, et la mise en place d’un mécanisme de destruction continue.

Autrement dit, grâce au fee switch, UNI passera d’un « token de gouvernance sans valeur » à un véritable actif générateur de revenus.

C’est évidemment une excellente nouvelle pour les détenteurs de UNI, mais c’est aussi là que réside le problème. Car l’essence du fee switch, c’est une redistribution entre les LP et les revenus du protocole.

Le montant total des frais payés par les traders ne change pas, mais une partie des revenus qui revenaient auparavant entièrement aux LP doit désormais être reversée au protocole. En d’autres termes, l’augmentation des revenus du protocole se fait au détriment des revenus des LP.

On ne peut pas avoir le beurre et l’argent du beurre. Sur la question « Faut-il privilégier les LP ou les revenus du protocole ? », Uniswap a clairement choisi la seconde option.

La communauté discute du fait qu’une fois le fee switch activé, la moitié du volume de transactions de Uniswap sur la Base chain pourrait disparaître du jour au lendemain

L’impact négatif potentiel de cette redistribution ne doit pas être sous-estimé. À court terme, les revenus des LP seront réduits de 10 à 25 %, selon la part des frais du protocole. Plus grave encore, selon les modèles, 4 à 15 % de la liquidité pourraient migrer de Uniswap vers des plateformes concurrentes.

Pour atténuer ces effets négatifs, la proposition prévoit des mesures de compensation innovantes. Par exemple, le mécanisme PFDA pour l’internalisation du MEV peut offrir des revenus supplémentaires aux LP : chaque 10 000 dollars de transactions peut générer 0,06 à 0,26 dollar de rendement additionnel. La version V4 introduit les Hooks, permettant un ajustement dynamique des frais, et les agrégateurs de hooks peuvent ouvrir de nouvelles sources de revenus. De plus, la proposition prévoit une mise en œuvre progressive, en commençant par les pools de liquidité principaux, avec un suivi en temps réel et des ajustements basés sur les données.

Le dilemme du fee switch

Malgré ces mesures d’atténuation, il reste à voir si elles suffiront à rassurer les LP et à permettre la mise en œuvre finale de la proposition. Après tout, même l’intervention directe de Hayden ne garantit pas de sortir Uniswap de cette impasse.

La menace la plus directe vient de la concurrence, notamment sur la Base chain face à Aerodrome.

Après la proposition de Uniswap, Alexander, CEO de Dromos Labs, l’équipe derrière Aerodrome, a ironisé sur X : « Je n’aurais jamais pensé qu’à la veille du jour le plus important pour Dromos Labs, notre plus grand concurrent commettrait une telle erreur. »

Aerodrome écrase Uniswap sur la Base chain

Les données montrent que sur les 30 derniers jours, le volume de transactions d’Aerodrome s’élève à environ 20,465 milliards de dollars, soit 56 % de part de marché sur la Base chain ; Uniswap, sur la même période, affiche un volume de 12 à 15 milliards de dollars, soit seulement 40 à 44 % de part de marché. Aerodrome devance Uniswap de 35 à 40 % en volume, et en TVL, il atteint 473 millions de dollars contre 300 à 400 millions pour Uniswap.

L’écart provient principalement de la différence de rendement pour les LP. Par exemple, dans le pool ETH-USDC, le rendement annuel sur Uniswap V3 est d’environ 12-15 %, uniquement issu des frais de transaction ; Aerodrome, grâce à l’incitation par le token AERO, offre un rendement annuel de 50 à 100 %, voire plus, soit 3 à 7 fois celui de Uniswap. Sur les 30 derniers jours, Aerodrome a distribué 12,35 millions de dollars d’incitations AERO, guidant la liquidité via le mécanisme de vote veAERO. À l’inverse, Uniswap s’appuie principalement sur les frais organiques, lançant occasionnellement quelques programmes d’incitation ciblés, mais à une échelle bien inférieure à celle de ses concurrents.

Comme l’a souligné un membre de la communauté : « Si Aerodrome domine Uniswap en volume sur Base, c’est parce que les fournisseurs de liquidité ne s’intéressent qu’au rendement de chaque dollar investi. Aerodrome l’emporte sur ce point. » Une observation très juste.

Pour les LP, la notoriété de la marque Uniswap ne suffit pas à les retenir : seul le rendement compte. Sur une L2 émergente comme Base, Aerodrome, en tant que DEX natif, a pris une avance considérable grâce à son modèle ve(3,3) optimisé et à ses fortes incitations en tokens.

Dans ce contexte, si Uniswap active le fee switch et réduit encore les revenus des LP, cela pourrait accélérer la migration de la liquidité vers Aerodrome. Selon les modèles, le fee switch pourrait entraîner une perte de 4 à 15 % de la liquidité, et sur un marché aussi concurrentiel que Base, ce chiffre pourrait être encore plus élevé. Une fois la liquidité en baisse, le slippage augmente, le volume de transactions diminue, et un cercle vicieux s’installe.

La nouvelle proposition peut-elle sauver Uniswap ?

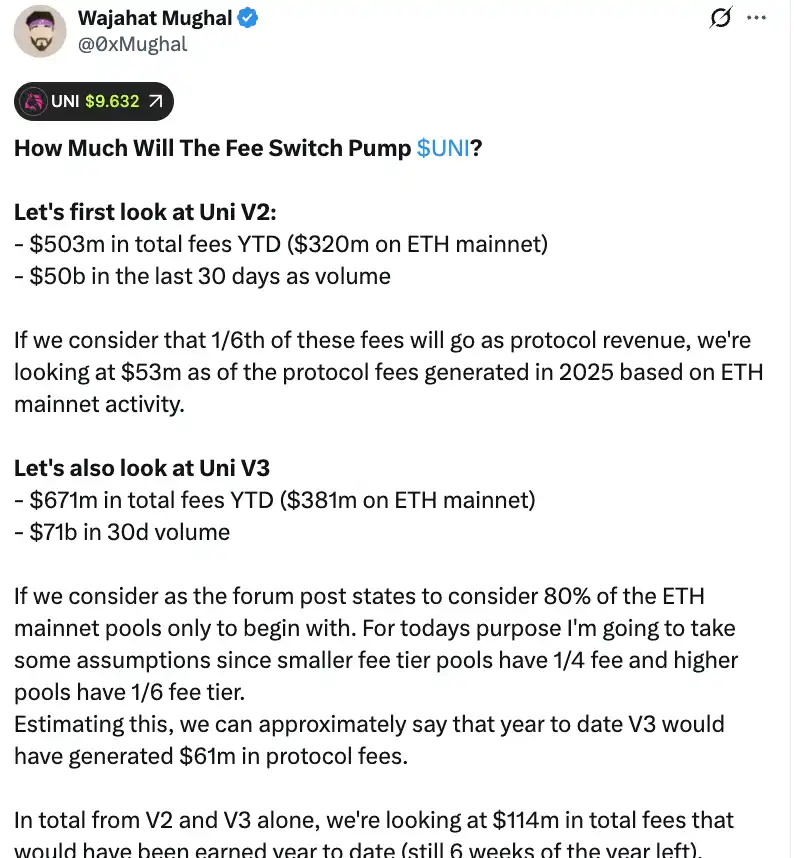

D’un point de vue purement numérique, le fee switch peut effectivement générer des revenus considérables pour Uniswap. Selon les calculs détaillés du membre de la communauté Wajahat Mughal, la situation est déjà très favorable rien qu’avec les versions V2 et V3.

Depuis le début de 2025, le protocole V2 a généré 503 millions de dollars de frais totaux, dont 320 millions sur le mainnet Ethereum, avec un volume de transactions de 50 milliards de dollars sur les 30 derniers jours. En appliquant un partage de 1/6, les revenus du protocole sur le mainnet Ethereum pourraient atteindre 53 millions de dollars en 2025. Le protocole V3 fait encore mieux : depuis le début de l’année, il a généré 671 millions de dollars de frais, dont 381 millions sur le mainnet Ethereum, et un volume de 71 milliards de dollars sur 30 jours. En tenant compte des différents taux de partage (1/4 pour les pools à faible frais, 1/6 pour les pools à frais élevés), V3 aurait déjà généré 61 millions de dollars de revenus de protocole depuis le début de l’année.

En additionnant V2 et V3, les revenus du protocole depuis le début de l’année atteignent 114 millions de dollars, alors qu’il reste encore six semaines avant la fin de l’année. Plus important encore, ce chiffre est loin de refléter tout le potentiel de revenus de Uniswap. Ce calcul n’inclut pas les 20 % restants des pools V3, les frais générés sur toutes les chaînes hors mainnet Ethereum (notamment Base, dont les frais sont presque équivalents à ceux du mainnet), le volume de V4, les enchères de remise sur les frais de protocole, UniswapX, les hooks d’agrégation, ni les revenus du sequencer Unichain. En tenant compte de tout cela, les revenus annuels pourraient facilement dépasser 130 millions de dollars.

En combinant cela avec la destruction immédiate de 100 millions de UNI (d’une valeur de plus de 800 millions de dollars au prix actuel), la tokenomics de Uniswap va changer fondamentalement. Après la destruction, la fully diluted valuation tombera à 7,4 milliards de dollars, avec une capitalisation boursière d’environ 5,3 milliards de dollars. Avec 130 millions de dollars de revenus annuels, Uniswap pourra racheter et brûler environ 2,5 % de l’offre en circulation chaque année.

Cela signifie que le ratio cours/bénéfice de UNI est d’environ 40, ce qui peut sembler élevé, mais compte tenu des nombreux mécanismes de croissance des revenus encore inexploités, ce chiffre pourrait baisser. Comme l’a souligné un membre de la communauté : « C’est la première fois que le token UNI semble vraiment attractif à détenir. »

Cependant, derrière ces chiffres flatteurs se cachent aussi des inquiétudes non négligeables. D’abord, le volume de transactions de 2025 est nettement supérieur à celui des années précédentes, principalement grâce au marché haussier. Si le marché entre dans un cycle baissier, le volume chutera fortement, tout comme les revenus du protocole. Utiliser des prévisions de revenus basées sur des données de marché haussier comme référence d’évaluation à long terme est manifestement trompeur.

Ensuite, la méthode de destruction et le mécanisme de rachat potentiel restent inconnus. Sera-t-il automatisé comme chez Hyperliquid, ou exécuté autrement ? La fréquence des rachats, leur sensibilité au prix, et leur impact sur le marché, tous ces détails influenceront directement l’efficacité du mécanisme de destruction. Si mal exécuté, un rachat massif pourrait provoquer une volatilité des prix, mettant les détenteurs de UNI dans une situation délicate de « main gauche vend à la main droite ».

Alors que Aerodrome, Curve, Fluid, Hyperliquid Spot et d’autres plateformes attirent la liquidité avec de fortes incitations, la réduction des revenus des LP par Uniswap risque-t-elle d’accélérer la fuite des capitaux ? Les chiffres sont beaux, mais sans la base de la liquidité, même les meilleures prévisions de revenus ne sont que des châteaux de cartes.

Le fee switch peut sans aucun doute apporter une valeur de soutien à UNI. Mais pourra-t-il vraiment « sauver » Uniswap et permettre à cet ancien leader de la DeFi de retrouver son apogée ? Il faudra encore du temps et l’épreuve du marché pour le vérifier.

Avertissement : le contenu de cet article reflète uniquement le point de vue de l'auteur et ne représente en aucun cas la plateforme. Cet article n'est pas destiné à servir de référence pour prendre des décisions d'investissement.

Vous pourriez également aimer

Jusqu'où le prix de XRP ira-t-il après le lancement du XRP ETF de Canary Capital jeudi ?

Prévision du prix du Bitcoin : les haussiers tiennent la ligne à 100K$, mais un repli est-il à venir ?