Bitget App

Trade smarter

Stablecoins : USDC devance USDT en activité on-chain d’après JPMorgan

Par:Julien Leroy

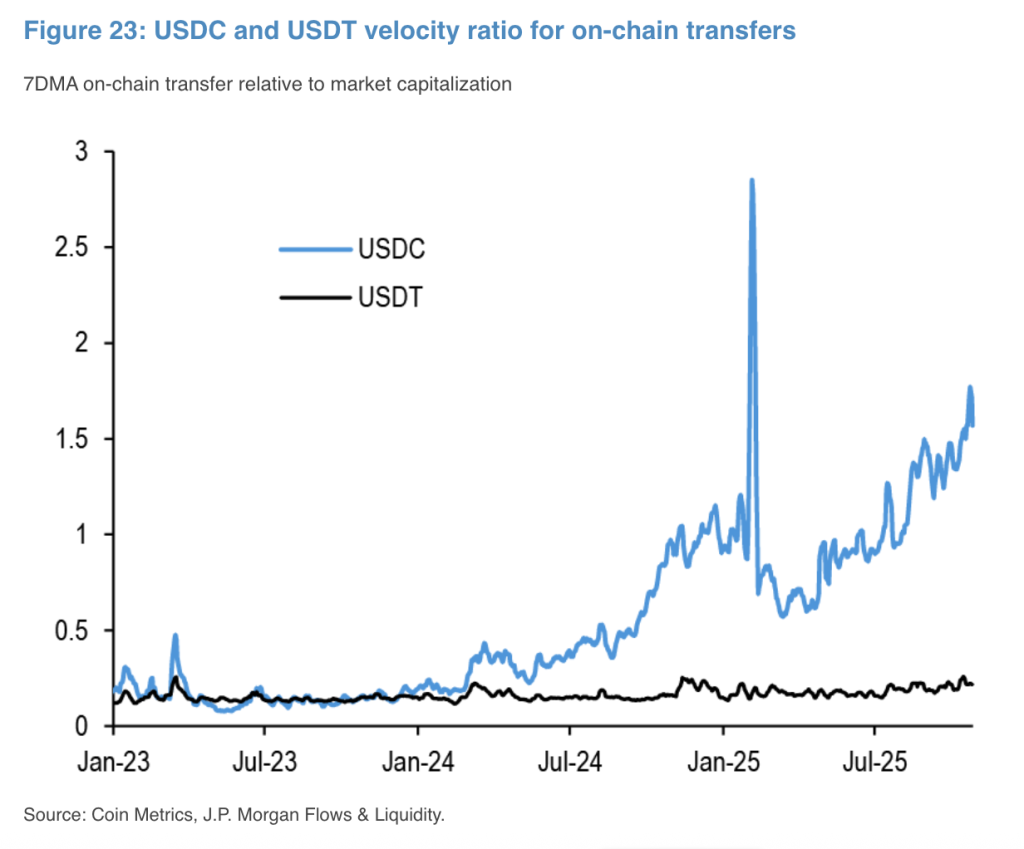

Selon une note publiée cette semaine, JPMorgan estime que USDC a dépassé USDT en activité on-chain en 2025, portée par un virage « compliance-first » et l’effet MiCA en Europe. Dans le même temps, USDC a vu sa capitalisation bondir d’environ 72 % cette année pour atteindre 74 Md$, quand USDT progresse d’environ 32 %. Le leadership en capitalisation totale reste côté USDT, mais l’usage effectif bascule vers USDC sur les juridictions les plus régulées.

Les faits : USDC prend la main sur l’usage, USDT garde la taille

Dans sa lecture du marché, JPMorgan distingue la capitalisation et l’activité on-chain. Sur ce second volet, USDC serait désormais devant en 2025, signe que les flux de transactions se déplacent vers l’émetteur au cadre de transparence le plus aligné sur les attentes institutionnelles.

Cette dynamique se reflète dans la vitesse de croissance de la cap d’USDC, que la banque situe autour de +72 % YTD pour 74 Md$, là où USDT avance d’environ +32 % YTD. Autrement dit, l’élite régulée de la finance crypto s’équipe plus volontiers d’USDC, tandis que USDT reste dominant sur les zones et les canaux moins contraints.

Ce basculement d’usage ne dit pas qu’USDT recule partout. Le mouvement ressemble plutôt à un partage des rôles : les acteurs très encadrés, surtout en Europe depuis MiCA, privilégient USDC ; ailleurs, notamment sur certains corridors de remittances et marchés émergents, USDT garde l’avantage . Au fond, le choix tient autant aux contraintes locales qu’aux usages installés.

Pourquoi ça bascule : MiCA, conformité et rails d’accès

Le facteur réglementaire pèse lourd. L’Union européenne a fait entrer en application les volets stablecoins de MiCA à partir du 30 juin 2024, avec une montée en puissance progressive des actes de niveau 2 et 3 suivie par l’ESMA et les régulateurs nationaux. Cette architecture, combinée aux annonces de plusieurs banques et fintechs européennes, crée un effet d’appel pour des stablecoins à réserves auditées et à gouvernance standardisée. Dans ce cadre, USDC coche plus souvent les cases des procédures internes de due diligence, d’où l’avantage sur l’usage on-chain constaté par JPMorgan.

Par ailleurs, l’écosystème réglementaire reste en mouvement. Des voix, y compris au sein des autorités, appellent à raffermir encore les garde-fous sur les stablecoins, tandis que le secteur s’inquiète d’un chevauchement potentiel entre MiCA et les règles paiements de type PSD2/émetteur de monnaie électronique d’ici 2026.

Si ce double régime se confirmait sans aménagement, il renchérirait le coût de conformité pour les émetteurs, ce qui pourrait à terme rebrasser les cartes. Pour l’heure, l’élan reste du côté d’USDC dans les zones les plus régulées.

Et maintenant : liquidité DeFi, trésoreries et effets de réseau

Si la part d’usage continue de migrer vers USDC, plusieurs conséquences pratiques s’esquissent. L’effet se verra d’abord en DeFi : les pools et les marchés monétaires prendront ce jeton pour référence, avec des collatéraux et des taux progressivement recalibrés.

Ensuite, les trésoreries crypto-natives comme les on-ramps régulés intégreront plus souvent des politiques de risque centrées USDC, ce qui fluidifie la compatibilité avec les banques et les T-Bills sous-jacents. Enfin, l’effet réseau peut s’auto-entretenir : plus un stablecoin capte l’usage non spéculatif et les intégrations de qualité, plus il devient le standard de facto sur les blocs les plus actifs.

Reste une zone de risque à surveiller. L’activité on-chain ne constitue pas une assurance contre les stress tests propres aux stablecoins. Les marchés jugent sur pièces : qualité des réserves, attestations, gouvernance et réversibilité en cas de choc. De plus, le débat sur la concentration du marché et les effets systémiques d’un stablecoin dominant n’est pas clos. À court terme, l’agenda réglementaire européen et la demande institutionnelle continueront de cadencer la préférence d’usage. À moyen terme, la coexistence de plusieurs modèles (USDC, USDT, alternatives locales ou bancaires) reste le scénario le plus probable pour limiter les points uniques de défaillance.

Source : JPMorgan

Pour aller plus loin sur le sujet :

- Tether affole les compteurs : plus de 10 milliards $ de profits et 6,8 milliards $ de réserves en surplus

- 4 nouveaux stablecoins bientôt disponibles sur Visa

- Deal à 2 milliards ? Mastercard veut s’offrir Zero Hash pour l’ère stablecoin

0

0

Avertissement : le contenu de cet article reflète uniquement le point de vue de l'auteur et ne représente en aucun cas la plateforme. Cet article n'est pas destiné à servir de référence pour prendre des décisions d'investissement.

PoolX : Bloquez vos actifs pour gagner de nouveaux tokens

Jusqu'à 12% d'APR. Gagnez plus d'airdrops en bloquant davantage.

Bloquez maintenant !

Vous pourriez également aimer

Crypto : Zcash explose à 735 dollars et signe un retour fracassant

Cointribune•2025/11/08 07:57

Les détenteurs Bitcoin à long terme vendent, mais personne n'achète.

Partager le lien:Dans cet article : Les investisseurs à long terme ont intensifié leurs prises de bénéfices, mais la nouvelle demande est insuffisante pour absorber les ventes. La demande institutionnelle d'ETF et de la stratégie de Michael Saylor s'est ralentie, la demande d'ETF devenant même négative. Le prix du Bitcoina chuté de plus de 5 % en une semaine, passant d'environ 110 000 $ à un peu plus de 103 000 $.

Cryptopolitan•2025/11/08 05:42

Les pertes XRP d'Evernorth révèlent une pression croissante sur les DAT.

Partager le lien:Dans cet article : Evernorth annonce 78 millions de dollars de pertes latentes sur XRP peu après son acquisition. Le repli du marché des cryptomonnaies frappe durement les sociétés de trésorerie d'actifs numériques (DAT). Les actions de Strategy (MSTR) ont chuté de 26 % en un mois, soit plus de 50 % de leur plus haut historique ; la société conserve néanmoins ses gains Bitcoin .

Cryptopolitan•2025/11/08 05:42

Microsoft fait face à sa plus longue série de défaites depuis 2011

Partager le lien:Dans cet article : Microsoft a connu sa plus longue période de pertes depuis 2011, l'intérêt pour les actions liées à l'IA étant en baisse. Apple retrouve son statut de valeur refuge face à un marché de l'IA qui semble moins stable. Apple a rebondi après avoir partagé des perspectives positives plus tôt dans la journée, ce qui a contrebalancé les conclusions faisant état de mauvaises performances en Chine.

Cryptopolitan•2025/11/08 05:42

En vogue

PlusPrix des cryptos

PlusBitcoin

BTC

$102,312.39

+1.34%

Ethereum

ETH

$3,435.68

+4.31%

Tether USDt

USDT

$0.9994

-0.01%

XRP

XRP

$2.32

+5.19%

BNB

BNB

$992.89

+3.89%

Solana

SOL

$160.75

+3.70%

USDC

USDC

$0.9997

+0.00%

TRON

TRX

$0.2924

+2.35%

Dogecoin

DOGE

$0.1804

+9.22%

Cardano

ADA

$0.5756

+6.67%

Comment vendre PI

Bitget liste PI – Achetez ou vendez PI rapidement sur Bitget !

Trader maintenant

Pas encore Bitgetter ?Un pack de bienvenue d'une valeur de 6200 USDT pour les nouveaux utilisateurs !

S'inscrire maintenant