La Fed devient-elle plus hawkish ? Barclays : Powell vise à « briser l’attente d’une baisse de taux inévitable », mais les données soutiennent davantage de baisses de taux.

Barclays estime que le marché a mal interprété de manière trop faucon les propos de Powell.

Barclays estime que le marché a mal interprété les propos de Powell comme étant hawkish.

Auteur : Dong Jing

Source : Wallstreet Insights

L’interprétation « hawkish » par le marché des dernières déclarations du président de la Fed, Powell, pourrait être une erreur. Barclays estime que l’intention réelle de Powell est de corriger la confiance excessive du marché dans le fait que la baisse des taux est déjà acquise.

Après la réunion du FOMC d’octobre, le président de la Fed a déclaré lors de la conférence de presse que l’inflation restait sous pression à court terme, que l’emploi faisait face à des risques baissiers, et que la situation actuelle était particulièrement difficile. Le comité reste très divisé sur la question d’une nouvelle baisse des taux en décembre, et celle-ci n’est pas garantie. Le marché a interprété ces propos comme hawkish, provoquant une vente des obligations américaines à 2 ans, une forte hausse des rendements, et une baisse des actions américaines.

Le 31 octobre, selon Trading Desk, Barclays a exprimé dans son dernier rapport une opinion tranchée, estimant que la panique du marché pourrait être une erreur de jugement, et que l’intention réelle de Powell n’est pas de devenir hawkish, mais de gérer les attentes du marché quant à une baisse des taux jugée « certaine ».

L’équipe de l’analyste Anshul Pradhan estime qu’il s’agit d’une stratégie de communication visant à briser l’hypothèse du marché selon laquelle, quels que soient les chiffres, la baisse des taux est déjà décidée. Les dernières données économiques montrent un ralentissement continu de la demande de main-d’œuvre, et le niveau d’inflation sous-jacente n’est pas loin de l’objectif de 2%, ce qui soutient la poursuite de la baisse des taux par la Fed.

Barclays souligne dans son rapport que la valorisation actuelle du marché est trop hawkish, et ne reflète pas suffisamment le risque d’un affaiblissement marqué du marché du travail, ni la possibilité qu’un nouveau président de la Fed adopte une position plus dovish.

Il ne s’agit pas d’un virage hawkish, mais de briser le « consensus » du marché

Barclays indique dans son rapport : « Nous pensons que la principale motivation est de réfuter l’hypothèse du marché selon laquelle la baisse des taux en décembre est déjà acquise, et non un changement hawkish dans la manière dont la Fed réagit aux données. »

En d’autres termes, la Fed souhaite réaffirmer que ses décisions dépendent des données, et non des attentes du marché. Powell a clairement indiqué que la Fed réagirait au ralentissement de la demande de main-d’œuvre, ce qui est précisément ce qui se passe actuellement.

Le rapport souligne que les dernières données économiques ne soutiennent pas une position hawkish, mais fournissent au contraire une base pour de nouvelles baisses de taux.

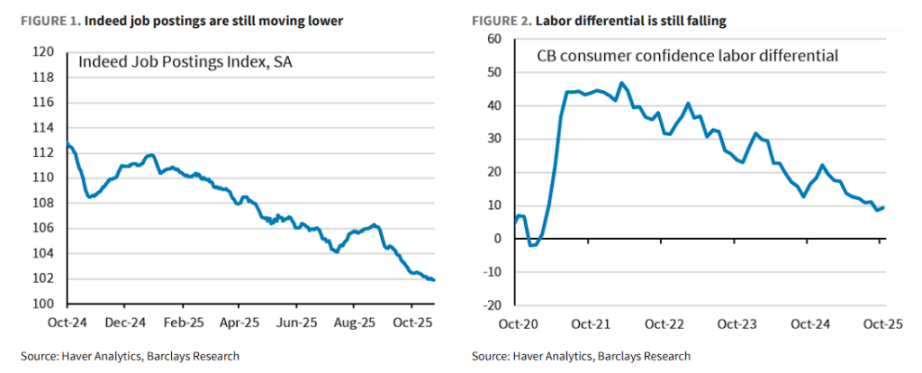

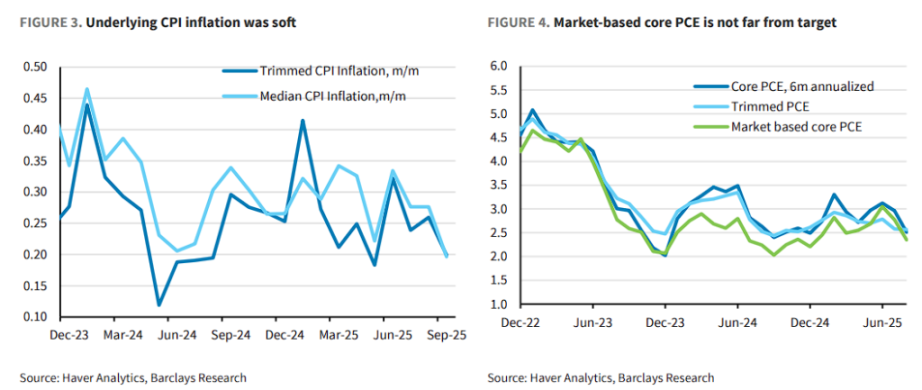

En ce qui concerne le marché du travail, les indicateurs avancés, y compris les offres d’emploi Indeed et l’écart entre les emplois abondants et difficiles à obtenir (jobs plentiful vs hard to get), montrent tous un ralentissement de la demande.

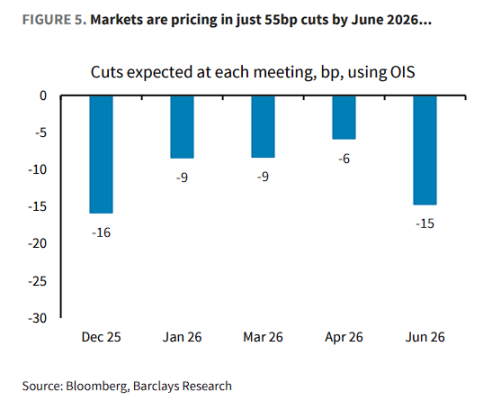

Concernant l’inflation, Powell a également reconnu la faiblesse récente des données. Les indicateurs d’inflation sous-jacente montrent déjà une tendance à la baisse. Selon l’analyse de Barclays, une fois l’effet des droits de douane éliminé, l’inflation PCE de base du marché est déjà proche de l’objectif de 2%.

« Globalement, si l’inflation sous-jacente ne dépasse l’objectif que de quelques dixièmes de point de pourcentage, et si le taux de chômage n’est supérieur au taux de chômage naturel (NAIRU) que de quelques dixièmes de point, alors la politique monétaire devrait être neutre. »

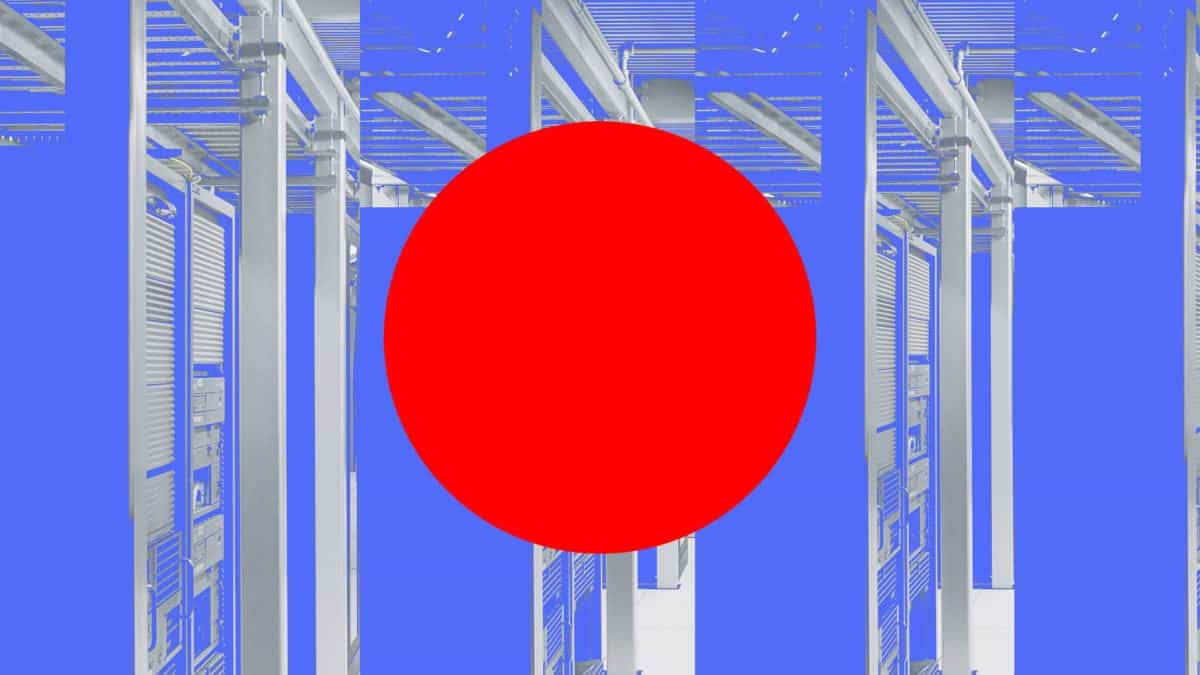

Cela signifie que, dans le contexte actuel des données, une politique monétaire restrictive n’est plus nécessaire. Barclays observe que le marché ne prévoit actuellement qu’une baisse cumulative de 55 points de base d’ici juin 2026, une vision jugée « trop unilatérale ».

Actuellement, le marché anticipe seulement une baisse de 35 points de base d’ici mars 2026, et de 55 points de base d’ici juin, pour atteindre 3,3%. La distribution implicite sur le marché des options montre que le marché est divisé sur le nombre de baisses de taux en mars et en juin, la modalité étant une seule baisse d’ici juin.

Avertissement : le contenu de cet article reflète uniquement le point de vue de l'auteur et ne représente en aucun cas la plateforme. Cet article n'est pas destiné à servir de référence pour prendre des décisions d'investissement.

Vous pourriez également aimer

La cour d'appel confirme la décision selon laquelle Custodia n'a pas droit à un compte principal auprès de la Fed.

L'année dernière, le juge Scott Skavdahl du tribunal de district des États-Unis pour le district du Wyoming a statué que la Réserve fédérale n'est pas obligée d'accorder à Custodia l'accès à un compte principal. Une cour d'appel a confirmé cette décision vendredi.

L'accord de Canaan au Japon marque le premier projet minier de bitcoin lié à l'État dans le pays

Le contrat avec Canaan fait suite aux expériences menées en 2024 par TEPCO sur le minage de bitcoin utilisant des surplus d’énergie renouvelable et l’efficacité du réseau. Le Japon rejoint désormais la liste des pays où le minage de bitcoin implique des entités liées au gouvernement, portant le nombre mondial à 11.

Le stablecoin EURAU soutenu par Deutsche Bank fait un pas important vers le multichaîne avec Chainlink

Deutsche Telekom rejoint Theta Network en tant que validateur

Theta Network a annoncé que Deutsche Telekom a rejoint sa blockchain en tant que validateur.