Pourquoi les coffres-forts cryptographiques sont-ils une meilleure solution que les ETF au comptant ?

L'architecture d'entreprise de DAT possède des avantages uniques que les ETF ne peuvent égaler, ce qui explique pourquoi elle bénéficie d'une prime par rapport à sa valeur comptable.

Auteur original : Lorenzo Valente

Traduction originale : Chopper, Foresight News

D’août à septembre 2025, les Digital Asset Treasuries (DAT) sont devenus le principal vecteur de la généralisation des crypto-actifs à Wall Street. Ce changement a surpris de nombreux acteurs du secteur, qui pensaient que les ETF continueraient à dominer, au lieu d’être progressivement remplacés par les DAT.

Que s’est-il passé en coulisses ? Il y a quelques années, Strategy a été le premier à lancer le modèle DAT pour Bitcoin, mais à l’époque, les investisseurs ne savaient pas comment l’appliquer à d’autres crypto-actifs. Cet article explore en profondeur la structure du marché des DAT et les controverses associées.

Définition des DAT

Les Digital Asset Treasuries (DAT) désignent des entreprises qui détiennent directement des crypto-monnaies telles que Bitcoin, Ethereum, Solana, etc. dans leur bilan, permettant aux investisseurs d’obtenir une exposition indirecte aux crypto-actifs en achetant leurs actions.

Contrairement aux ETF spot Bitcoin/Ethereum réglementés par la SEC, qui détiennent passivement des crypto-monnaies et dont les actions sont adossées 1:1 aux actifs détenus, les DAT sont des entreprises opérationnelles qui peuvent gérer leurs positions via l’effet de levier, des stratégies d’entreprise ou des instruments de financement. Les ETF, en tant qu’outils d’investissement publics réglementés, offrent une exposition conforme aux actifs ; les DAT introduisent un risque au niveau de l’entreprise, avec des gains ou des pertes potentiellement supérieurs à la simple volatilité de l’actif sous-jacent.

Bien avant l’apparition du terme « Digital Asset Treasury », Strategy avait déjà créé le premier DAT pour Bitcoin. Sous la direction de Michael Saylor, l’entreprise a mis de côté son activité logicielle pour se concentrer sur l’accumulation de Bitcoin. Au 15 septembre 2025, Strategy avait acheté plus de 632 000 Bitcoins pour 46,5 milliards de dollars, à un prix moyen de 73 527 dollars par Bitcoin. Actuellement, la société détient plus de 3 % de l’offre totale de 21 millions de Bitcoins.

Strategy a accumulé ses positions en Bitcoin via diverses stratégies de financement : émission initiale d’obligations convertibles, puis émission d’obligations garanties à un taux de 6,125 %, mais la véritable percée est venue du programme d’émission d’actions au prix du marché. Étant donné que ses actions (code MSTR) se négocient avec une forte prime par rapport à la valeur comptable, Saylor a dilué les actionnaires existants en émettant de nouvelles actions pour lever des fonds afin d’acheter encore plus de Bitcoin, augmentant ainsi la quantité de Bitcoin détenue par action. Essentiellement, les fonds fournis par les actionnaires offrent un effet de levier à l’exposition Bitcoin de Strategy.

Ce modèle a suscité de vives controverses. Les critiques reprochent aux DAT de « vendre 1 dollar d’actif à 2 dollars », car si le prix d’un DAT est le double de sa valeur nette d’actif de marché (mNAV), cela signifie que les investisseurs paient 2 dollars pour 1 dollar de Bitcoin au bilan. Selon eux, cette prime est injustifiée et insoutenable.

Mais jusqu’à présent, la performance boursière de Strategy a contredit ce jugement, offrant d’excellents rendements aux actionnaires. À l’exception d’une brève période de décote pendant le marché baissier de mars 2022 à janvier 2024, MSTR a maintenu une prime mNAV significative sur le long terme. Plus important encore, Saylor a utilisé cette prime de manière stratégique : en émettant des actions à un prix bien supérieur à la valeur comptable, il a continué à accumuler du Bitcoin, augmentant la valeur de ses positions. Depuis le premier achat de Bitcoin en août 2020, MSTR a non seulement permis à ses actionnaires de bénéficier d’une croissance composée de leur exposition au Bitcoin, mais a également largement surperformé une simple stratégie d’achat et de conservation de Bitcoin.

Structure du marché des DAT

Cinq ans après le premier achat de Bitcoin par Strategy, des centaines de DAT ont vu le jour. Ces nouveaux véhicules accumulent désormais de nombreux crypto-actifs tels qu’Ethereum, SOL, HYPE, ADA, ENA, BNB, XRP, TRON, DOGE, SUI, AVAX, etc.

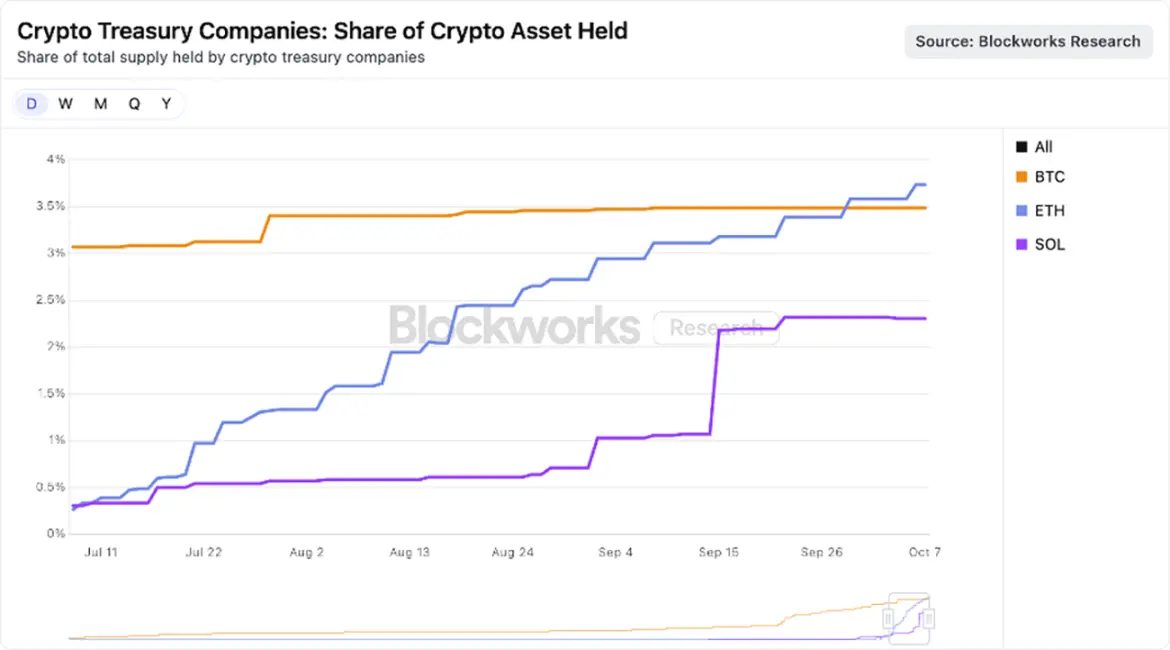

Le marché commence actuellement à se concentrer sur les actifs à grande capitalisation, plusieurs DAT bien financés rivalisant pour accumuler ETH et SOL. Comme le montre le graphique ci-dessous, les DAT axés sur ETH détiennent au total 3,74 % de l’offre d’Ethereum, tandis que les DAT axés sur Solana détiennent 2,31 % de l’offre de SOL.

Source des données : Blockworks, au 25 août 2025

À notre avis, bien que certains DAT aient pu être créés à des fins spéculatives à court terme, les gagnants finaux pourraient devenir des véhicules de crypto-actifs plus efficaces que les ETF spot. Grâce à la structure d’entreprise, les DAT peuvent utiliser l’effet de levier, le financement d’entreprise et des options stratégiques, ce qui est impossible pour les ETF. Tant que la prime mNAV reste durable, ces avantages subsisteront, un sujet que nous aborderons plus loin.

Pourquoi la prime mNAV des DAT est-elle justifiée ?

En tant que société de gestion d’actifs crypto de grande envergure, ARK Invest s’intéresse de près au secteur émergent des DAT et a récemment investi dans le principal DAT Ethereum — Bitmine Immersion. Bien que nous restions prudents à l’égard des DAT et suivions de près leur développement rapide, nous comprenons les raisons pour lesquelles certains DAT bénéficient d’une prime mNAV, principalement pour les raisons suivantes :

Revenus / Rendements de staking

Les blockchains L1 à contrats intelligents (notamment Ethereum) offrent des rendements natifs via le staking, récompensant les utilisateurs qui participent à la sécurité du réseau. Dans l’écosystème crypto, ce rendement s’apparente à un « taux sans risque », car il provient du protocole lui-même, sans risque de contrepartie.

En comparaison, les ETF spot américains n’autorisent pas le staking des actifs sous-jacents. Même si les régulateurs changeaient d’avis, la conception du réseau Ethereum limite la part pouvant être stakée (potentiellement moins de 50 %) — la « restriction de liquidité » du réseau Ethereum fixe le nombre de validateurs pouvant rejoindre ou quitter à chaque période. Cette limite est cruciale pour la sécurité du réseau, empêchant un attaquant de lancer ou d’arrêter massivement des validateurs, ce qui pourrait provoquer l’effondrement du consensus ou de la gestion des états. Ainsi, le processus de staking ou de retrait d’ETH peut prendre jusqu’à deux semaines. Bien que les ETF puissent contourner cette limite via des protocoles de staking liquide, les risques de conformité, de liquidité et de centralisation pourraient les empêcher de staker massivement leurs positions.

Les DAT, en revanche, bénéficient d’une plus grande flexibilité opérationnelle. Un DAT typique est une organisation allégée, souvent gérée par une petite équipe, mais capable de générer des revenus substantiels. Par exemple, si Bitmine Immersion atteint une capitalisation de 10 milliards de dollars et stake la totalité de ses ETH, elle pourrait générer environ 300 millions de dollars de flux de trésorerie libre par an. Ces fonds peuvent être réalloués à des fusions-acquisitions, à l’achat de tokens, à des opportunités on-chain ou à des dividendes.

Vitesse d’accumulation

La vitesse d’accumulation des actifs et le taux de croissance de la quantité de crypto-actifs par action sont des raisons majeures de la prime sur la valeur comptable des DAT. La croissance de la quantité de crypto-actifs par action d’un DAT peut dépasser l’augmentation du prix de l’actif sous-jacent, accélérant ainsi la croissance des revenus via les rendements de staking.

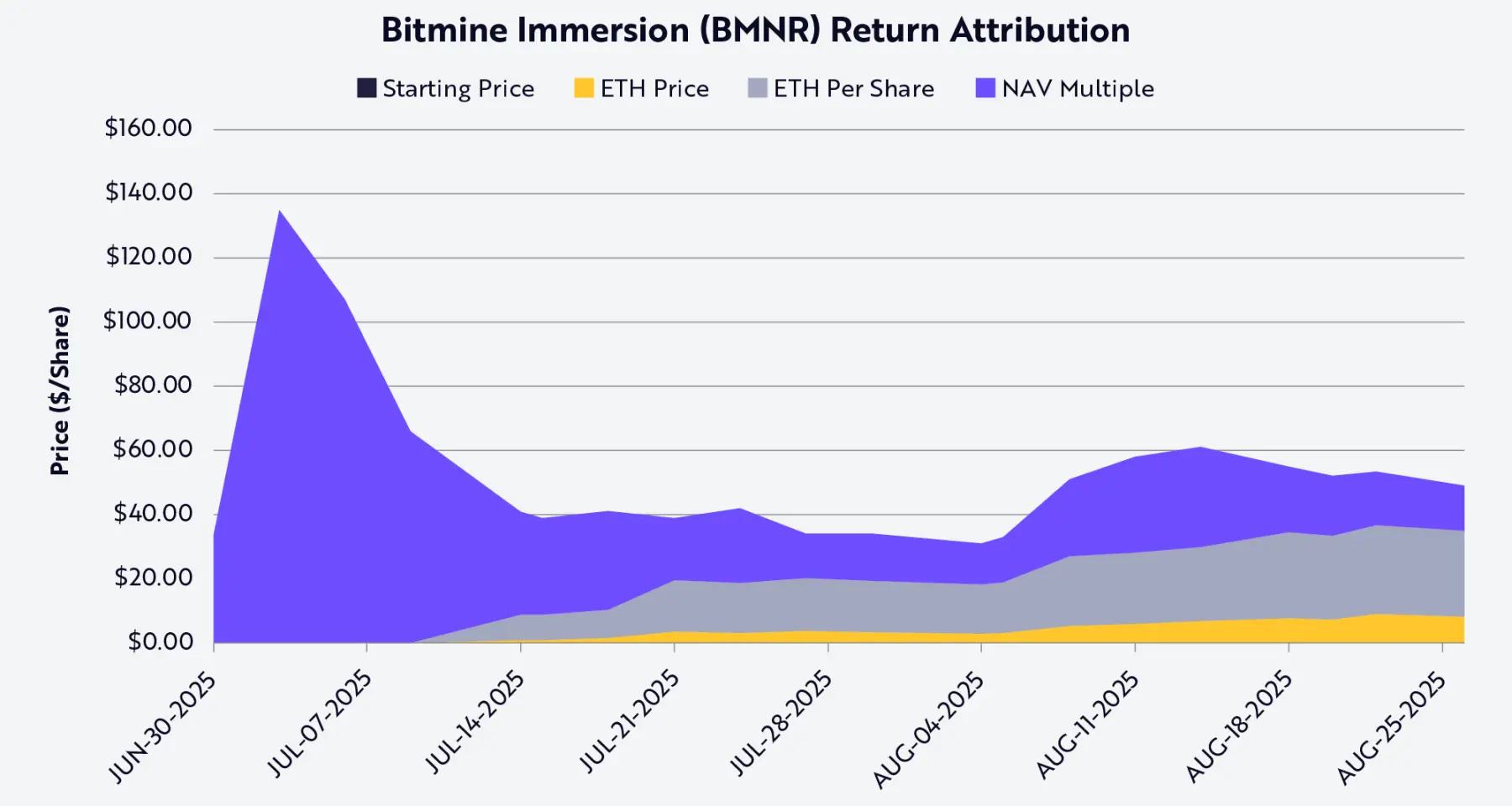

Par exemple, le 13 juillet, Bitmine détenait 163 142 ETH pour environ 56 millions d’actions totalement diluées (UTC+8) ; au prix de 2 914 dollars par ETH, chaque action représentait 0,0029 ETH, soit 8,45 dollars. Trente et un jours plus tard, selon nos estimations, Bitmine détenait 1,15 million d’ETH (UTC+8) pour 173 millions d’actions totalement diluées ; au prix de 4 700 dollars par ETH, chaque action représentait 0,0066 ETH, soit 32,43 dollars.

En un mois, le prix de l’ETH a augmenté d’environ 60 %, tandis que la quantité d’ETH par action de Bitmine a augmenté de 130 %. Autrement dit, Bitmine, via le modèle d’arbitrage « émission d’actions au prix du marché (ATM) + acquisitions à valeur ajoutée », a créé une valeur bien supérieure à la simple détention d’ETH.

Bien sûr, cette dynamique n’existe que si la prime mNAV subsiste et que l’émission ATM reste créatrice de valeur. Si la prime se réduit ou devient une décote, le DAT devra recourir à d’autres instruments de marché, comme la vente de tokens pour racheter des actions.

Grâce à la décomposition de la valeur de Shapley, la performance du cours de Bitmine (code BMNR) peut être attribuée à trois variables : le prix de l’ETH, la croissance de la quantité d’ETH par action, et la variation de la prime ou de la décote mNAV (voir graphique ci-dessous). Au 25 août (UTC+8), la quantité d’ETH par action était le principal moteur du cours de BMNR et du rendement pour les actionnaires.

Source des données : ARK Invest, au 25 août 2025 ; note : basé sur la valeur moyenne de Shapley, uniquement à partir de données publiques

Liquidité et financement à faible coût

La liquidité est la raison centrale de la prime des DAT. L’émission d’actions au prix du marché (ATM) et les obligations convertibles ne sont possibles que si les actions sont liquides : l’ATM dépend d’un volume quotidien suffisant, permettant au DAT d’émettre continuellement des actions sans faire baisser le cours ; il en va de même pour les obligations convertibles — les investisseurs achètent une « obligation + option de conversion », dont la valeur dépend de la liquidité de l’action pour pouvoir la vendre ou la couvrir efficacement. Un instrument illiquide n’attirera pas les investisseurs, ou entraînera un coût de financement trop élevé pour l’émetteur.

La taille est également cruciale, car le marché obligataire sert généralement les grandes entreprises. Les banques d’investissement et les prêteurs institutionnels dépendent de la demande du marché secondaire, qui dépend elle-même de la capitalisation et de la liquidité de l’entreprise. En réalité, la plupart des prêts syndiqués et des émissions d’obligations convertibles institutionnelles ne sont accessibles qu’aux entreprises dont la capitalisation dépasse 1 à 2 milliards de dollars. En dessous de ce seuil, le coût du financement augmente fortement, et les options se limitent souvent à des instruments de crédit sur mesure ou de type capital-risque. Par exemple, Strategy a pu émettre plusieurs milliards de dollars d’obligations convertibles parce que ses actions étaient liquides et que sa capitalisation atteignait plusieurs dizaines de milliards de dollars.

L’émission d’actions privilégiées en est une autre illustration. Les transactions d’actions structurées adoptées par Strategy nécessitent à la fois un bilan solide et une liquidité sur le marché secondaire pour attirer les investisseurs institutionnels. Les acheteurs d’actions privilégiées doivent croire qu’ils pourront sortir ou couvrir leur position ; un DAT illiquide ne pourra pas accéder à ce type de financement.

En résumé, la liquidité réduit le coût du financement. Pour compenser le risque d’illiquidité, les investisseurs exigeront un rendement plus élevé, de sorte qu’un DAT peu liquide devra payer le prix via l’une ou plusieurs des méthodes suivantes : une décote plus élevée sur l’émission d’actions, un taux d’intérêt obligataire plus élevé, ou des clauses contractuelles plus strictes. À l’inverse, un DAT liquide peut lever des fonds à moindre coût pour accumuler du Bitcoin ou de l’Ethereum, créant un effet volant de renforcement de la prime.

Options stratégiques

De nombreux investisseurs comparent les crypto-actifs (notamment les tokens L1) aux actions, matières premières ou devises, mais en réalité, leurs différences sont bien plus grandes que leurs similitudes. Les DAT mettent en évidence cette distinction et prouvent que les ETF peuvent être inefficaces comme véhicules pour les actifs L1. La structure d’entreprise des DAT offre une « option stratégique correspondant à la prime sur la valeur comptable ». Les grands DAT peuvent acquérir à prix réduit des tokens en difficulté (par exemple lors de la liquidation de FTX), ou racheter d’autres DAT se négociant sous leur mNAV.

Par exemple, Bitmine Immersion, avec une capitalisation de 10 milliards de dollars, n’aurait qu’à émettre 2 à 3 % de ses actions pour acquérir à prix réduit un DAT Ethereum d’une valeur de 200 millions de dollars, réalisant ainsi une acquisition à valeur ajoutée. Outre les fusions-acquisitions, les écosystèmes Solana et Ethereum offrent d’autres opportunités : ces réseaux hébergent des centaines de milliards de dollars de liquidité et d’applications, et un DAT suffisamment grand peut générer des profits via la « sécurisation on-chain » ou la « fourniture de liquidité ». En fait, les protocoles peuvent offrir des incitations pour attirer des acteurs bien capitalisés dans leur écosystème.

Une autre opportunité d’arbitrage réside dans l’« écart de taux entre les marchés traditionnels et on-chain », qui dépasse parfois 500 points de base (soit 5 %). Dans un environnement de taux bas, un DAT peut emprunter des dollars à faible coût sur les marchés financiers traditionnels, puis déployer ces fonds dans des pools de prêts on-chain pour obtenir des rendements nettement supérieurs. Actuellement, les pools de stablecoins tels que sUSDS, sUSDe, SyrupUSDC offrent un rendement annuel d’environ 7 %, soit 300 points de base (3 %) de plus que les bons du Trésor américain, offrant ainsi aux DAT une source de revenus supplémentaire au-delà de la simple appréciation des tokens.

Risques

Bien que les DAT offrent aux investisseurs une nouvelle façon d’accéder aux crypto-actifs, ils comportent également des risques importants que les investisseurs doivent soigneusement évaluer.

Le premier est la dépendance à la prime de marché. Le modèle DAT (notamment la croissance de la quantité de crypto-actifs par action) dépend du fait que le prix de l’action soit supérieur à la mNAV. Si la prime se réduit, la capacité du DAT à créer de la valeur via l’émission d’actions diminue, voire disparaît, l’obligeant à ralentir les acquisitions ou à vendre des tokens pour racheter des actions.

Deuxièmement, la liquidité est une arme à double tranchant. Si elle permet aux DAT d’obtenir des financements à faible coût, elle peut aussi provoquer une crise de liquidité en cas de marché baissier. Lors d’un marché baissier prolongé, un DAT peut entrer dans une spirale négative : chute du cours de l’action, hausse du coût du financement, pression potentielle de rachat forçant la vente de tokens.

Troisièmement, l’incertitude réglementaire s’accentue. Contrairement aux ETF, les DAT évoluent dans une zone grise réglementaire, leur traitement comptable, leur transparence et autres aspects pouvant être soumis à un examen réglementaire — des exigences plus adaptées aux fonds d’investissement qu’aux entreprises opérationnelles. Une intervention réglementaire pourrait affecter leur accès au financement sur les marchés de capitaux ou limiter leurs options stratégiques.

Quatrièmement, les risques de gouvernance et d’exploitation peuvent être sous-estimés. De nombreux DAT sont gérés par de petites équipes supervisant des portefeuilles de plusieurs milliards de dollars, avec des contrôles internes faibles, une gestion des risques inadéquate ou des incitations mal alignées, ce qui peut rapidement éroder la valeur. Dans le pire des cas, certains DAT pourraient devenir de « pseudo-hedge funds on-chain agressifs » — poursuivant le rendement, utilisant l’effet de levier, avec une transparence insuffisante sur l’allocation du capital, entraînant des risques cachés voire la faillite.

Conclusion

L’essor des DAT offre aux investisseurs une nouvelle façon d’accéder aux crypto-actifs. D’un pari apparemment atypique de Strategy, ils sont devenus un phénomène généralisé, rapidement adoptés dans les principaux protocoles blockchain L1 comme Ethereum et Solana. Bien que les critiques qualifient leur modèle de « vendre 1 dollar d’actif pour 2 dollars », la réalité est plus complexe.

La structure d’entreprise des DAT offre des avantages potentiels uniques que les ETF ne peuvent égaler, expliquant la prime sur la valeur comptable : ils peuvent augmenter la valeur de chaque action ETH ou SOL plus rapidement que la hausse du prix de l’actif sous-jacent ; ils bénéficient d’avantages de liquidité et d’échelle, leur permettant d’obtenir du capital bon marché dans toute la structure du capital ; et ils disposent d’opportunités de fusions-acquisitions, d’achats de tokens et d’investissements on-chain.

Contrairement aux ETF qui détiennent passivement des crypto-actifs, les DAT sont des véhicules dynamiques des marchés de capitaux, capables d’amplifier l’exposition aux actifs, de capter les revenus des protocoles et d’optimiser l’allocation du capital. Pour certains actifs, les DAT pourraient non seulement être plus durables que les ETF, mais aussi plus efficaces. Ils ne sont pas de simples outils d’arbitrage temporaire, mais pourraient devenir des institutions à long terme reliant les marchés financiers traditionnels au nouveau monde des crypto-actifs.

Lectures recommandées :

Article spécial de Bloomberg : Le rival de Binance, tout sur la façon dont Hyperliquid a réussi à gagner des parts de marché

Effondrement épique ! BTC frôle le seuil des 100 000 dollars, pourquoi le marché des altcoins a-t-il été décimé ?

L’envers de la frénésie Memecoin sur Binance : un taux de réussite de 1,4 %, des baleines affichant plus de 3,5 millions de dollars de pertes latentes

Avertissement : le contenu de cet article reflète uniquement le point de vue de l'auteur et ne représente en aucun cas la plateforme. Cet article n'est pas destiné à servir de référence pour prendre des décisions d'investissement.

Vous pourriez également aimer

Powell : Une nouvelle baisse des taux en décembre n'est pas garantie, le comité est très divisé, le marché de l'emploi continue de se refroidir et l'inflation subit une pression haussière à court terme (texte complet en pièce jointe)

Certains membres du FOMC estiment qu'il est temps de faire une pause. Powell a déclaré que des droits de douane plus élevés poussent les prix de certaines catégories de biens à la hausse, ce qui entraîne une augmentation de l'inflation globale.

Bessent : Un candidat à la présidence de la Fed pourrait être choisi avant Noël, il n'apprécie pas la formulation de cette baisse des taux.

La deuxième série d'entretiens pour le président de la Fed va bientôt commencer.

Quel impact le client Bitcoin 28.0 aura-t-il sur les utilisateurs ?

Bitcoin Core 28.0 : amélioration globale de la protection de la vie privée, de l’optimisation des performances et de la gestion du portefeuille.

Liste des « praticiens » de x402 : qui sont ceux qui font réellement avancer x402 ?

Fini les paroles en l'air, ces "bâtisseurs" et "praticiens" de x402 font avancer le développement du protocole x402.

En vogue

PlusPowell : Une nouvelle baisse des taux en décembre n'est pas garantie, le comité est très divisé, le marché de l'emploi continue de se refroidir et l'inflation subit une pression haussière à court terme (texte complet en pièce jointe)

Bessent : Un candidat à la présidence de la Fed pourrait être choisi avant Noël, il n'apprécie pas la formulation de cette baisse des taux.