L'ère de l'assouplissement quantitatif permanent de la Fed approche, où se trouvent les opportunités pour les gens ordinaires ?

L’article analyse le contexte dans lequel la Réserve fédérale américaine pourrait arrêter la réduction de son bilan et se tourner vers l’assouplissement quantitatif. Il explore la crise de liquidité actuelle à laquelle le système financier est confronté, compare les différences entre 2019 et aujourd’hui, et recommande aux investisseurs de détenir de l’or et du bitcoin afin de se prémunir contre une éventuelle expansion monétaire. Résumé généré par Mars AI. Ce résumé a été produit par le modèle Mars AI, dont l’exactitude et l’exhaustivité sont encore en phase d’amélioration.

« La Fed pourrait arrêter la réduction de son bilan dans les prochains mois », une phrase prononcée la semaine dernière par le président de la Fed, Jerome Powell, a suscité toutes sortes de spéculations sur le marché. Le signal caché derrière cette déclaration est que « le resserrement quantitatif (QT) est sur le point de se transformer en assouplissement quantitatif (QE), et ce, plus rapidement que la plupart des gens ne l’anticipent. »

Mais s’agit-il simplement d’un geste symbolique de la Fed, ou cela revêt-il une signification extraordinaire ? Plus important encore, que suggère réellement Powell sur l’état actuel du système financier ? Cet article va explorer en profondeur la stratégie de liquidité de la Fed, la crise de liquidité actuelle par rapport à celle de 2019, et pourquoi la Fed va devoir adopter une politique de QE permanente.

La crise de liquidité est imminente

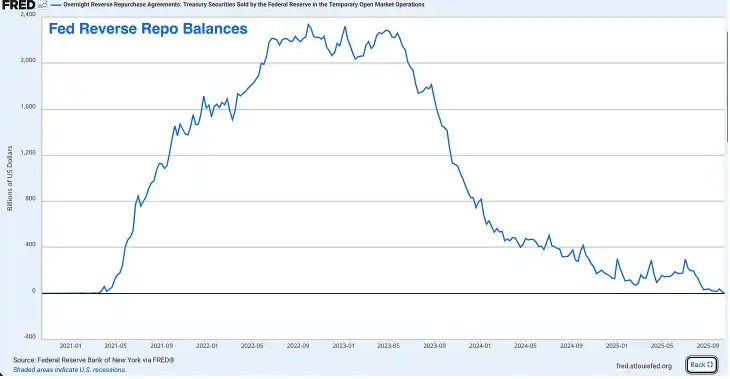

L’outil de prise en pension inversée (RRP) est devenu inefficace

Le RRP était autrefois un énorme réservoir de liquidité excédentaire. En 2022, ses réserves ont atteint un pic d’environ 2,4 trillions de dollars, mais aujourd’hui, il est pratiquement vide. À cette semaine, il ne reste que quelques dizaines de milliards de dollars dans le RRP, soit une diminution de plus de 99 % par rapport à son sommet.

Bien que le RRP ait été initialement créé pour aider la Fed à gérer les taux d’intérêt à court terme, il est devenu ces dernières années une soupape de sécurité pour la liquidité excédentaire, servant d’amortisseur pour l’ensemble du système financier.

Pendant la pandémie, la Fed et le Trésor ont injecté des milliers de milliards de dollars dans le système financier, et ces liquidités ont finalement été déposées dans le RRP via les fonds monétaires. Plus tard, la secrétaire au Trésor Janet Yellen a eu une idée ingénieuse : elle a épuisé les fonds du RRP en émettant des bons du Trésor à court terme attractifs.

Les fonds monétaires ont retiré leur argent du RRP (où ils gagnaient le taux du RRP de la Fed) pour acheter des bons du Trésor plus rémunérateurs. Cela a permis au Trésor de financer l’énorme déficit du gouvernement sans injecter massivement des obligations américaines à long terme sur le marché.

Avant que le RRP ne soit épuisé, c’était effectivement une excellente stratégie, mais aujourd’hui, elle ne fonctionne plus.

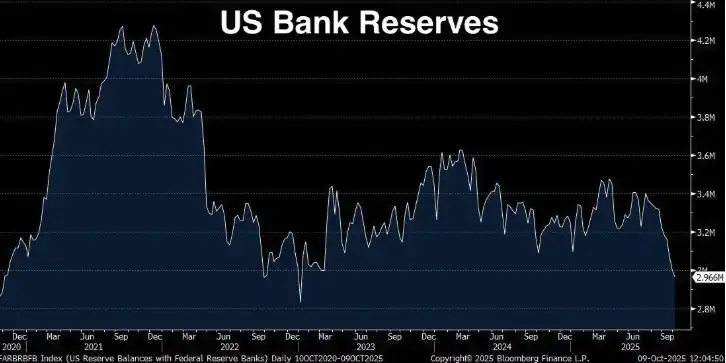

Les réserves bancaires sont en état d’alerte

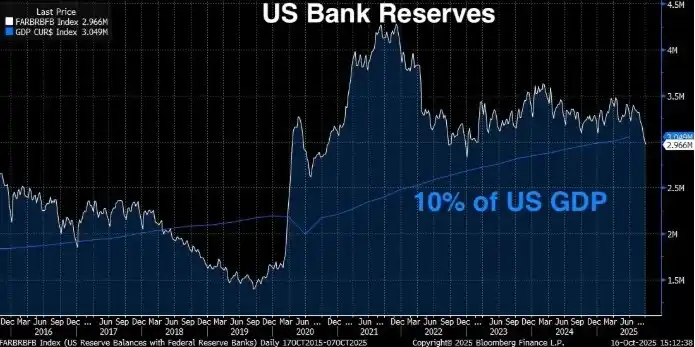

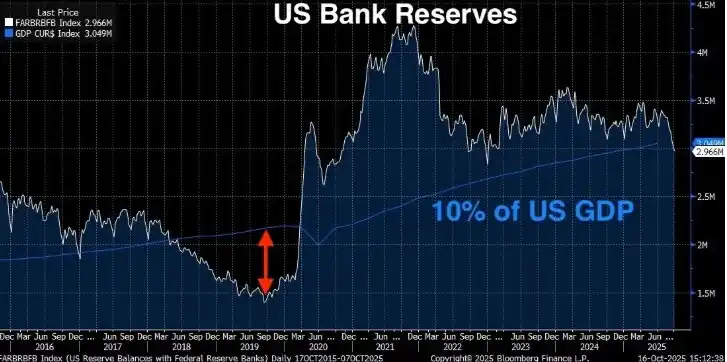

Les réserves bancaires sont tombées à 2,9 trillions de dollars. Depuis leur pic en septembre 2021, elles ont diminué de 1,3 trillion de dollars. Powell a clairement indiqué que lorsque les réserves bancaires tombent en dessous de 10-11 % du PIB, la Fed commence à s’inquiéter. Le seuil de 10 % n’est pas arbitraire : il est basé sur des recherches approfondies de la Fed, des enquêtes auprès des banques et l’expérience réelle de septembre 2019 (nous reviendrons sur ce désastre plus tard).

Où en sommes-nous actuellement ?

Réserves bancaires actuelles : 2,96 trillions de dollars (à la semaine dernière)

PIB américain actuel : 30,486 trillions de dollars (T2 2025) Pourcentage des réserves bancaires par rapport au PIB : 9,71 %

Les réserves bancaires actuelles sont déjà inférieures au niveau minimal de « réserves adéquates » de 10 % fixé par la Fed (c’est-à-dire le niveau permettant au système financier de fonctionner sans heurts). Selon la Fed, pour assurer le bon fonctionnement du marché, les réserves devraient se situer entre 2,8 et 3,4 trillions de dollars. Mais étant donné que le PIB atteint 30,5 trillions de dollars, le seuil de 10 % signifie que les réserves devraient idéalement dépasser 3,05 trillions de dollars.

Or, nos réserves actuelles sont de 2,96 trillions de dollars. En résumé, nous sommes déjà en zone de danger. Et comme le RRP est pratiquement épuisé, la Fed n’a plus aucune marge de manœuvre.

En janvier de cette année, les réserves bancaires étaient d’environ 3,4 trillions de dollars, le RRP à environ 600 milliards de dollars, soit une liquidité totale d’environ 4 trillions de dollars. Cela signifie qu’en moins d’un an, la liquidité totale du système a chuté de plus de 1 trillion de dollars. Pire encore, la Fed poursuit le QT à hauteur de 25 milliards de dollars par mois.

Cette fois sera pire qu’en 2019

Certains pourraient penser qu’en 2019, nous avons connu une situation similaire, les réserves étant tombées à 1,5 trillion de dollars, mais tout s’est finalement bien passé, donc il en sera de même cette fois. Mais la réalité est que la crise de liquidité actuelle pourrait être bien pire qu’en 2019.

En 2019, les réserves sont tombées à 1,5 trillion de dollars, soit environ 7 % du PIB (le PIB était alors d’environ 21,4 trillions de dollars), le système financier s’est paralysé, le marché des pensions a explosé, la Fed a paniqué et a choisi de recommencer à imprimer de l’argent. Aujourd’hui, les réserves bancaires représentent 9,71 % du PIB, déjà en dessous du seuil de 10 % évoqué par Powell, mais toujours plus élevé qu’en 2019. Alors, pourquoi la situation serait-elle pire ?

Trois raisons :

· La taille absolue du système financier a augmenté. Le système bancaire est plus grand, les bilans sont plus volumineux, et la quantité de réserves nécessaires pour assurer le bon fonctionnement du système a augmenté. Les 7 % de 2019 ont déclenché une crise ; aujourd’hui, avec 9,71 %, la pression est déjà visible, et elle pourrait empirer à mesure que les réserves diminuent.

· Nous n’avons plus le tampon du RRP. En 2019, le RRP était quasiment inexistant, mais après la pandémie, le système financier s’est habitué à ce coussin de liquidité supplémentaire. Maintenant qu’il a disparu, le système doit se réadapter à fonctionner sans lui.

· Les exigences réglementaires sont devenues plus strictes. Après la crise financière de 2008 et la récente crise des banques régionales en 2023, les banques font face à des exigences de liquidité plus strictes. Elles doivent détenir davantage d’actifs liquides de haute qualité (HQLA) pour satisfaire des règles comme le ratio de couverture de liquidité (LCR). Les réserves bancaires sont les actifs liquides de la plus haute qualité. À mesure que les réserves diminuent, les banques se rapprochent de leurs seuils réglementaires minimaux. Lorsqu’elles s’en approchent, elles adoptent des comportements défensifs : réduction des prêts, thésaurisation de la liquidité, et hausse du taux de financement au jour le jour (SOFR).

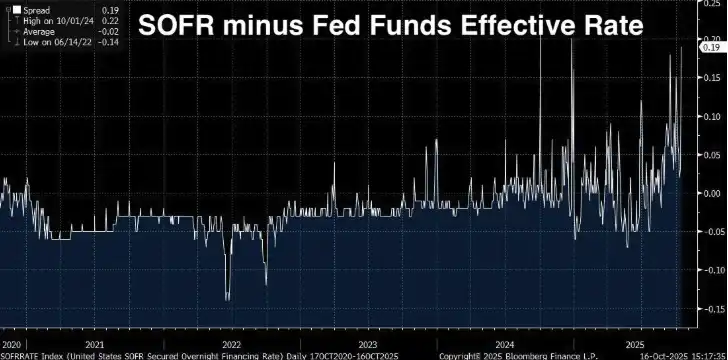

L’écart du SOFR s’élargit

Si l’augmentation des réserves bancaires et l’épuisement du RRP ne sont que quelques « feux rouges » sur la route vers une crise de liquidité, alors ce qui suit est le véritable « feu clignotant » devant nous.

Le SOFR (Secured Overnight Financing Rate) est le taux auquel les institutions financières empruntent de l’argent au jour le jour en utilisant des bons du Trésor américains comme garantie. Il a remplacé le LIBOR comme principal taux de référence à court terme, et il est calculé à partir des transactions réelles sur le marché des pensions américaines (environ 1 trillion de dollars de transactions quotidiennes).

Le taux effectif des fonds fédéraux (EFFR) est le taux auquel les banques se prêtent des réserves au jour le jour sans garantie. Normalement, ces deux taux sont très proches (à quelques points de base près), ce sont tous deux des taux au jour le jour, liés à la politique de la Fed et reflétant les conditions de financement à court terme.

En temps normal, ils sont presque identiques, mais lorsque le SOFR commence à dépasser nettement l’EFFR, c’est un signal d’alerte. Cela signifie que les prêts garantis (c’est-à-dire adossés à des bons du Trésor) deviennent soudainement plus chers que les prêts interbancaires non garantis.

Normalement, il devrait être moins coûteux d’emprunter avec une garantie aussi solide que les bons du Trésor américains, et non l’inverse. Donc, quand la situation s’inverse, cela indique un problème dans le système, comme une pénurie de réserves ou une contraction de la capacité des bilans.

Un SOFR supérieur à l’EFFR, c’est comme si les banques disaient : « Je préfère te prêter sans garantie à un taux plus bas que d’accepter tes bons du Trésor en garantie à un taux plus élevé. » Cela n’arrive pas sur un marché sain et liquide, mais seulement lorsque la liquidité commence à se tarir.

L’écart s’élargit structurellement

De 2024 à 2025, l’écart s’est régulièrement accru, atteignant actuellement 0,19 (soit 19 points de base). Cela peut sembler peu, mais dans le domaine du financement au jour le jour, c’est déjà un chiffre important.

Entre 2020 et 2022, l’écart moyen était d’environ -0,02, avec un point bas à -0,14 le 14 juin 2022, mais au 1er octobre 2024, il a atteint un sommet de 0,22, et aujourd’hui il est à 0,19. L’écart est passé de négatif à positif, ce qui n’est pas un pic temporaire, mais un changement structurel, avertissant d’une tension excessive sur les réserves du marché.

Pourquoi l’écart du SOFR est-il si important ?

L’écart SOFR/EFFR est un signal de marché en temps réel. Ce n’est pas un indicateur retardé comme le PIB, ni une enquête comme la confiance des consommateurs. Il s’agit de transactions réelles d’emprunt et de prêt sur le plus grand et le plus liquide marché de financement au monde.

Lorsque cet écart s’élargit durablement, cela signifie :

· Les banques n’ont pas de réserves excédentaires à prêter librement. Sinon, elles arbitreraient en prêtant sur le marché SOFR à un taux plus élevé, ce qui réduirait l’écart.

· Les opérations d’open market de la Fed sont insuffisantes. La Fed dispose d’un outil de prise en pension permanent (SRF) pour permettre aux banques d’emprunter des bons du Trésor à un taux fixe afin d’éviter les tensions de financement. Malgré cet outil, le SOFR reste élevé, ce qui indique que la demande de réserves dépasse l’offre de la Fed.

· Les pressions de fin d’année s’intensifient. Les banques subissent un examen accru de leur bilan à la fin des trimestres et de l’année, ce qui nécessite des rapports réglementaires. Ces pressions s’étendent désormais aux jours de négociation ordinaires, ce qui indique que le niveau de réserves de référence est trop bas.

· Nous ne sommes qu’à un pas d’une crise à la 2019. Pour l’instant, nous assistons à une hausse structurelle, mais pas encore à la panique. En septembre 2019, le taux des pensions au jour le jour n’a pas augmenté progressivement, mais a explosé du jour au lendemain de 2 % à 10 %.

La Fed sait parfaitement ce que cela signifie, l’écart du SOFR est l’un des indicateurs clés surveillés quotidiennement par le desk de trading de la Fed de New York. Ils savent ce qui s’est passé la dernière fois que l’écart s’est autant élargi, et ils savent aussi ce qui arrivera s’ils n’agissent pas.

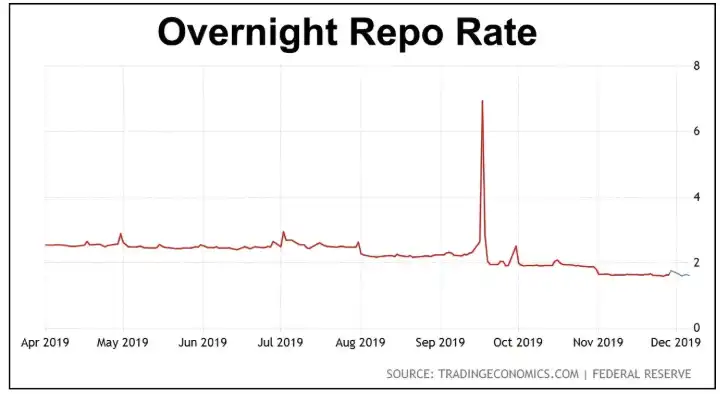

Crise des pensions de septembre 2019 : bis repetita ?

17 septembre 2019. Pour quiconque suit la politique de la Fed, c’est une date à retenir. Ce matin-là, le taux des pensions au jour le jour (c’est-à-dire le taux auquel les banques empruntent au jour le jour avec des bons du Trésor en garantie) est soudainement passé d’environ 2 % à 10 %.

À l’époque, l’objectif de taux de la Fed était de 2,00-2,25 %, et le taux des pensions a grimpé en quelques heures à cinq fois le taux directeur de la Fed, tout cela parce que les réserves bancaires étaient trop basses.

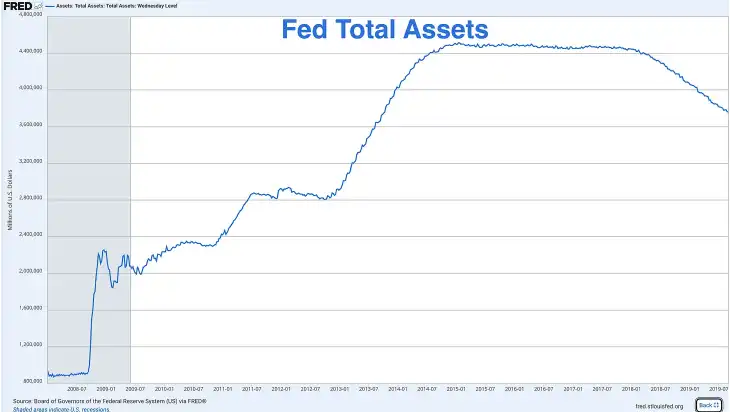

Après la crise financière, la Fed, via divers programmes de QE, a fait passer son bilan de moins de 1 trillion de dollars à plus de 4,5 trillions. Mais à partir de 2017, elle a commencé à mettre en œuvre une politique de QT, réduisant son bilan en laissant les obligations arriver à échéance sans réinvestissement.

En septembre 2019, les réserves étaient tombées à environ 1,5 trillion de dollars, soit environ 7 % du PIB de l’époque (environ 21,4 trillions de dollars). La Fed pensait naïvement que cela ne poserait pas de problème, mais elle s’est trompée.

Plusieurs facteurs fatals se sont conjugués pour faire exploser le taux des pensions au jour le jour :

· Paiement de l’impôt sur les sociétés — la mi-septembre est une date limite importante pour l’impôt sur les sociétés. Les entreprises retirent des réserves du système bancaire pour payer le gouvernement américain, ce qui consomme temporairement de la liquidité.

· Règlement des bons du Trésor — une grande adjudication de bons du Trésor venait d’être réglée, retirant encore plus de réserves du système.

· Pas de tampon — contrairement à aujourd’hui (avant l’épuisement du RRP), en 2019, les réserves étaient la seule source de liquidité.

· Contraintes réglementaires — après 2008, les règles ont rendu les banques plus réticentes à prêter leurs réserves, même à des taux plus élevés, car elles doivent maintenir certains ratios.

La réponse de la Fed : QE avant la pandémie

La Fed a paniqué, et en quelques heures, elle a annoncé des opérations de pension d’urgence, injectant des dizaines de milliards de dollars sur le marché du financement au jour le jour. Dans les semaines suivantes, elle a commencé à sauver le marché :

Opérations de pension quotidiennes, ajoutant des centaines de milliards de dollars de liquidité temporaire. Annonce de la reprise des achats de bons du Trésor (c’est-à-dire l’expansion du bilan). Fin anticipée du QT et lancement du QE en octobre 2019.

La hausse des actifs totaux de la Fed fin 2019 est due au QE, la planche à billets a été relancée.

Mais tout cela s’est produit six mois avant les confinements liés à la pandémie. Ainsi, la Fed a relancé le QE non pas à cause de la pandémie, ni d’une récession, ni d’une crise financière classique, mais parce que les réserves bancaires étaient trop basses, et que les « canalisations » du système financier étaient rompues.

Aujourd’hui, la Fed est à nouveau confrontée à un problème de réserves bancaires trop faibles, mais nous n’en sommes qu’aux premiers stades de la crise.

Différences avec la crise de 2019

Mais il existe aujourd’hui quelques différences avec 2019, qui aggravent la crise :

· Le Trésor doit émettre plus d’obligations

En 2019, le déficit fédéral était d’environ 1 trillion de dollars par an, un niveau élevé historiquement, mais encore gérable. Aujourd’hui, le déficit annuel dépasse 2 trillions de dollars, sans perspective d’amélioration. Le Trésor doit émettre d’énormes quantités d’obligations pour financer le gouvernement, et chaque dollar d’obligation émis peut absorber la liquidité du système bancaire.

· Le bilan de la Fed est bien plus élevé que prévu

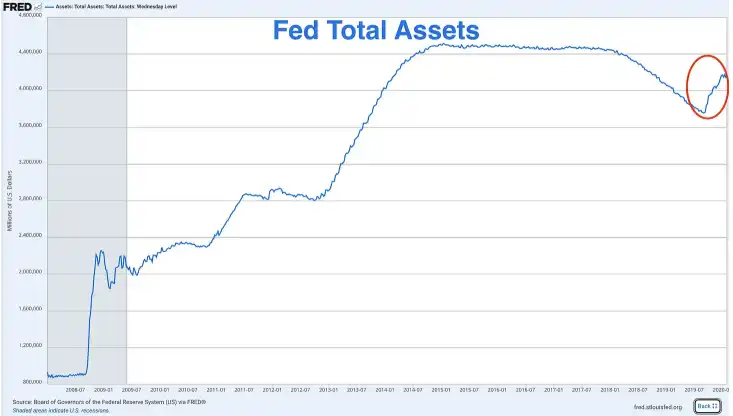

Lors de la crise des pensions de 2019, le bilan de la Fed était d’environ 3,8 trillions de dollars. Aujourd’hui, même après 2 trillions de dollars de QT, il reste autour de 6,9 trillions. La Fed aurait dû « normaliser » son bilan, revenir à son niveau d’avant-crise. Mais elle ne peut plus le faire, car chaque tentative se heurte au même problème : manque de réserves.

La Fed s’est essentiellement poussée vers un QE permanent. Elle ne peut pas réduire son bilan de façon significative sans casser le système, ni maintenir sa taille actuelle sans aggraver l’inflation.

· Un niveau de réserves plus élevé révèle des fissures dans le système

En 2019, la crise a éclaté avec des réserves à 7 % du PIB, alors qu’aujourd’hui, à 9,7 %, nous voyons déjà des signaux d’alerte. Cela montre que le système financier a désormais besoin d’une base de réserves plus élevée pour fonctionner sans heurts. L’économie, le système bancaire et le levier sont plus importants, les exigences réglementaires plus strictes, donc le coussin nécessaire est plus grand.

Si 7 % du PIB en 2019 ont suffi à casser le système, et que nous sommes déjà sous pression à 9,7 %, jusqu’où ce chiffre peut-il encore baisser avant l’effondrement ?

La Fed a déjà envoyé un signal

Quand Powell dit que la Fed « pourrait arrêter la réduction de son bilan dans les prochains mois », ce n’est pas une remarque en l’air, c’est un signal mûrement réfléchi. La Fed prépare un changement de politique, elle essaie d’éviter d’être prise au dépourvu comme en 2019 et de devoir réagir dans la panique.

Cette fois, elle veut donner l’impression de maîtriser la situation. Mais ce n’est qu’une illusion : le résultat sera le même, le QT touche à sa fin, le QE arrive.

La seule question qui reste : attendront-ils que la crise éclate, ou agiront-ils de manière préventive ?

La Fed doit adopter le QE

Nous savons déjà que l’économie américaine est au bord de la crise : réserves très faibles, RRP épuisé, écart du SOFR qui s’élargit, et une situation pire qu’en 2019. Voyons maintenant pourquoi la Fed accorde autant d’importance au niveau des réserves, et ce qui se passera lorsque la crise de liquidité s’aggravera.

Quand le taux de réserves tombe en dessous de 10-11 % du PIB, les banques commencent à adopter des comportements de stress, notamment :

· Moins enclines à prêter leurs réserves au jour le jour à d’autres banques

· Thésaurisation de la liquidité pour faire face à des besoins imprévus

· Prêts à court terme à des taux plus élevés (écart du SOFR)

· Réduction des prêts à l’économie réelle

· Bilans plus défensifs

Aujourd’hui, le taux de réserves est à 9,71 % du PIB, le mécanisme de transmission monétaire commence probablement déjà à se gripper.

Le traumatisme de la crise bancaire de 2023

La Fed et les régulateurs restent marqués par la crise des banques régionales de mars 2023. À l’époque, des banques comme Silicon Valley Bank et First Republic Bank ont fait faillite à cause d’une mauvaise gestion de la liquidité. Elles détenaient des obligations à long terme qui ont perdu de la valeur avec la hausse des taux, et lors des retraits massifs des déposants, elles n’ont pas pu couvrir les sorties sans vendre ces obligations à perte, ce qui a entraîné des pertes massives.

Finalement, la Fed est intervenue, lançant le Bank Term Funding Program (BTFP), permettant aux banques d’emprunter contre leurs obligations dépréciées à la valeur nominale, ce qui a stoppé la crise.

Cette crise reste vive dans les esprits. Imaginez, dans un contexte où les banques sont encore meurtries, la surveillance réglementaire est intense, et le taux de réserves est déjà sous le seuil des 10 %, essayer de réduire encore l’offre globale de réserves (via le QT). Vous comprenez alors pourquoi Powell parle déjà d’arrêter le QT.

La Fed n’a pas d’autre choix que d’avancer

Le PIB actuel est de 30,5 trillions de dollars, avec une croissance annuelle d’environ 2-3 %. Si le PIB croît de 3 % cette année, cela signifie une production supplémentaire de 900 milliards de dollars. Si la Fed veut maintenir les réserves à environ 10 % du PIB, il faut augmenter les réserves de 90 milliards de dollars par an pour suivre la croissance.

Mais au lieu de cela, la Fed réduit les réserves d’environ 300 milliards de dollars par an (25 milliards × 12). Même si la Fed arrêtait le QT aujourd’hui et stabilisait les réserves à 2,96 trillions de dollars, le ratio réserves/PIB continuerait de baisser avec le temps : de 9,7 % à 9,5 %, puis 9,2 %, et encore moins.

Pour maintenir ce ratio stable (ou le ramener au-dessus de 10 %), la Fed a deux options :

· Faire croître les réserves au même rythme que le PIB (QE modéré)

· Laisser le ratio baisser jusqu’à la rupture

Il n’y a pas de troisième option. En résumé, la Fed est comme un hamster coincé dans sa roue, obligée d’avancer.

La Fed annoncera officiellement la fin du QT lors de la réunion du FOMC de décembre ou janvier. Elle présentera cela comme un « ajustement technique pour maintenir des réserves adéquates », et non comme un changement de politique. Si une nouvelle forte baisse des réserves se produit avant la fin de l’année, la Fed pourrait être contrainte de faire une annonce d’urgence, comme en 2019.

La Fed surcorrige toujours

Le gouvernement fédéral affiche un déficit annuel de plus de 2 trillions de dollars, le Trésor doit émettre massivement des obligations, et avec l’épuisement du RRP, d’où viendra l’argent ? Il n’y a pas assez de demande privée pour absorber 2 trillions de dollars d’obligations par an, sauf si les rendements explosent. Si les banques utilisent leurs réserves pour acheter des bons du Trésor, cela épuise encore plus les réserves, aggravant le problème.

Cela oblige la Fed à redevenir l’acheteur en dernier ressort. De plus, avec une croissance annuelle du PIB de 2-3 %, il faut augmenter les réserves de 60 à 90 milliards de dollars par an pour maintenir le ratio actuel.

Rappelons-nous : entre 2008 et 2014, la Fed n’a pas fait preuve de retenue avec le QE. Elle a mené trois cycles de QE et une opération Twist, faisant passer son bilan de 900 milliards à 4,5 trillions de dollars.

Regardez encore 2019-2020 : elle a relancé l’expansion du bilan en octobre 2019 (achats de 60 milliards de dollars de bons du Trésor par mois). Puis la pandémie est arrivée, et elle a lancé une expansion massive, ajoutant 5 trillions de dollars en quelques mois.

Quand la Fed passe à une politique accommodante, elle surcorrige toujours. Donc, à la fin de ce cycle de QT, n’attendez pas un QE progressif et modéré, mais préparez-vous à une expansion aussi violente qu’un déluge.

La Fed pourrait acheter chaque mois entre 60 et 100 milliards de dollars de bons du Trésor pour « maintenir des réserves adéquates et assurer le bon fonctionnement du marché ».

Que devons-nous faire ?

Lorsque les banques centrales du monde entier commencent à imprimer de l’argent sans limite, la seule réaction rationnelle est de détenir des actifs qu’elles ne peuvent pas imprimer : l’or et le bitcoin.

Le marché a déjà intégré le QE dans le prix de l’or, qui a explosé. En janvier 2025, l’or valait environ 2 500 dollars, il a déjà augmenté de plus de 70 %, et se négocie désormais à plus de 4 000 dollars l’once. Les investisseurs avisés n’attendent pas l’annonce du QE par la Fed, ils ont déjà commencé à « Buy in ».

En plus de l’or, le bitcoin est aussi le meilleur actif pour faire face au tsunami de QE à venir.

Le bitcoin est le premier véritable actif numérique rare, avec une offre totale plafonnée à 21 millions. La Fed peut imprimer des dollars à l’infini, mais ni la Fed, ni le gouvernement, ni les entreprises, ni les mineurs ne peuvent créer plus de bitcoins.

En outre, le potentiel de hausse du bitcoin est encore supérieur à celui de l’or, pour les raisons suivantes :

· Il est plus difficile de gagner de l’argent avec le bitcoin qu’avec l’or.

· L’offre d’or augmente chaque année par le minage, d’environ 1,5 à 2 % ; la rareté de l’or est donc relative, pas absolue. L’offre de bitcoin croît à un rythme décroissant fixe (halving tous les quatre ans), et atteindra un pic absolu de 21 millions vers 2140, après quoi il n’y aura plus jamais d’émission de nouveaux bitcoins.

· Le bitcoin est la monnaie la plus difficile à produire de toute l’histoire humaine.

· Le bitcoin suit la tendance de l’or avec un effet multiplicateur. Actuellement, le bitcoin « sous-performe » clairement l’or, mais historiquement, lorsque l’or grimpe en raison des craintes de politique monétaire, le bitcoin finit par rattraper et dépasse généralement le rendement en pourcentage de l’or.

· Le bitcoin vous libère totalement de la pyramide de Ponzi de la dette souveraine. L’or peut vous protéger contre l’inflation, mais le bitcoin va plus loin : il existe totalement en dehors du système, il ne peut pas être confisqué (s’il est bien conservé), il ne peut pas être dévalué, ni manipulé par une banque centrale.

En résumé, j’espère que vos décisions d’investissement seront plus éclairées après avoir compris pourquoi la Fed va passer du QT au QE, l’état de la liquidité, et pourquoi le bitcoin et l’or sont les actifs à détenir lors de la prochaine phase d’expansion monétaire.

Avertissement : le contenu de cet article reflète uniquement le point de vue de l'auteur et ne représente en aucun cas la plateforme. Cet article n'est pas destiné à servir de référence pour prendre des décisions d'investissement.

Vous pourriez également aimer

Manuel Monad Meme : révéler comment les premiers joueurs découvrent le prochain Meme coin à x10 000

Le réseau principal de Monad sera bientôt lancé, et le trading de meme coins sera l'une des nombreuses grandes opportunités qui apparaîtront au cours des premières semaines du réseau principal. L'objectif de cet article est de vous permettre de vous y préparer en conséquence.

Le Quotidien : FalconX acquiert 21Shares, Kadena ferme, MegaETH lance sa vente publique, et plus encore

FalconX, un courtier principal en crypto-monnaies institutionnel basé aux États-Unis, a accepté d'acquérir le principal émetteur d'ETF crypto 21Shares, selon The Wall Street Journal. La solution de mise à l'échelle d'Ethereum, MegaETH, vendra 5 % de la totalité de son offre de tokens lors d'une enchère anglaise de trois jours commençant le 27 octobre, en utilisant la plateforme de financement participatif crypto Sonar, récemment acquise par Coinbase.

Changement décisif : les baleines abandonnent l'auto-garde alors que les ETF Bitcoin attirent des milliards

Litecoin (LTC) à 13 $ ? Le drapeau baissier et un RSI <50 signalent une baisse de 86 %