La vérité sur l’ADL que vous devez connaître derrière les liquidations massives

« Vos pertes sont devenues nos profits. »

« Vos pertes sont devenues nos profits ».

Auteur : Tristero Research

Traduction : Saoirse, Foresight News

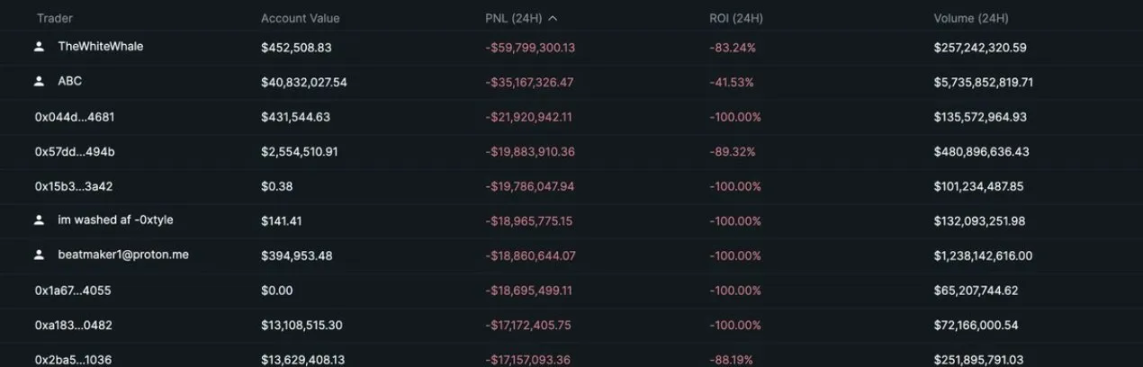

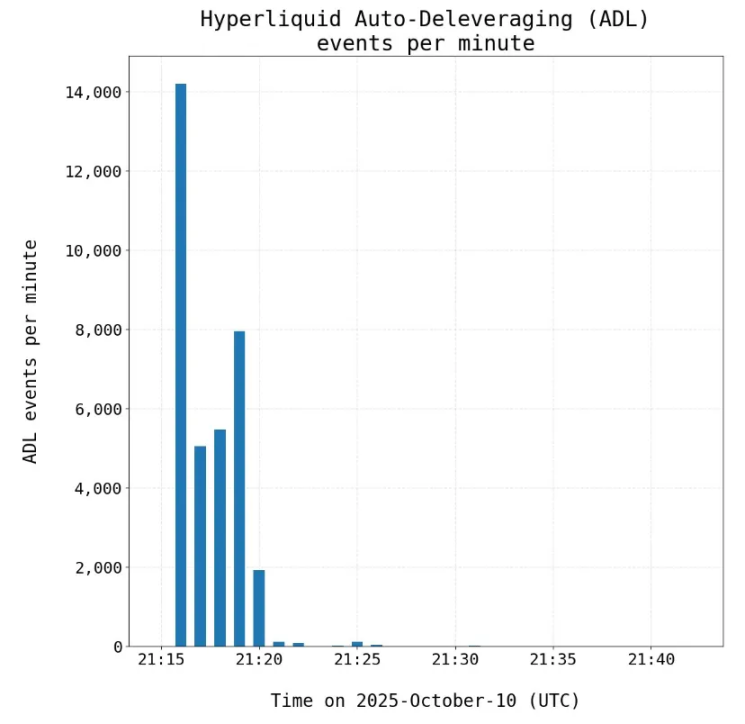

Dans le domaine des cryptomonnaies, chaque krach du marché s’accompagne d’une « analyse post-mortem ». Vendredi dernier, 1,2 milliards de dollars ont été liquidés de force sur la plateforme de trading de contrats perpétuels Hyperliquid, l’intérêt ouvert a été réduit de moitié, passant de 14 milliards de dollars à 7 milliards de dollars, et tout cela s’est produit en l’espace d’une seule bougie de 5 minutes.

D’où proviennent réellement ces pertes ? La plupart des traders ne savent même pas ce qu’ils tradent réellement. Plus fondamentalement, les pertes proviennent du risque de queue inhérent au marché des contrats perpétuels (ci-après « contrats perpétuels »).

En résumé :

- L’effet de levier permet une expansion illimitée de la taille des contrats perpétuels, mais seuls les acteurs de marché matures constituent la contrainte ultime de la liquidité.

- Plus le levier est élevé = plus la volatilité de l’intérêt ouvert est grande

- Le mécanisme d’auto-déleveraging (ADL) évite l’insolvabilité de la plateforme en sacrifiant l’intégrité des positions bénéficiaires ; en essence, « vos pertes sont devenues nos profits ».

- Les arbitragistes et les desks de trading sous-estiment probablement ce risque de queue implicite intégré dans la conception des contrats perpétuels.

- Les clauses d’exemption non divulguées augmentent considérablement le risque pour les traders : vous pensez peut-être que le risque d’auto-déleveraging est réparti dans un vaste pool de capitaux, mais en réalité, vous en assumez seul la totalité.

Les limites du levier illimité

Chaque plateforme de contrats perpétuels doit faire face à un scénario extrême central : que faire lorsqu’un côté du marché engrange trop de profits ? Dans un système fermé, les profits n’ont de sens que tant que la partie perdante a encore des fonds à perdre. Si tous les vendeurs à découvert font faillite en même temps, les « profits » des acheteurs ne sont qu’une série de chiffres qui montent rapidement, mais que le système est incapable de payer.

La « subtilité » des contrats perpétuels réside dans leur capacité à transformer un capital en un marché de trading pour n’importe quel actif sous-jacent, sans même avoir besoin d’un actif physique comme le bitcoin, le pétrole ou les actions. En d’autres termes, une fois ce mécanisme en place, n’importe qui peut créer un nouveau marché de trading pour n’importe quel actif et obtenir un effet de levier pratiquement illimité. Le même capital collatéral peut être reconfiguré des milliers de fois, créant une exposition synthétique bien supérieure à la taille du capital de base.

Imaginons un scénario de trading de contrats perpétuels : un trader haussier agressif ouvre une position d’une valeur nominale de 100 dollars avec une marge de 1 dollar, tandis qu’un fonds conservateur ouvre une position vendeuse de 100 dollars avec un levier de 1:1. Si le prix varie de 1 %, le trader utilisant un levier de 100x sera liquidé — la marge de 1 dollar qui soutenait la position de 100 dollars tombe instantanément à zéro, et le profit potentiel de 100 dollars du fonds conservateur s’évapore également.

Le coût pour la plateforme d’offrir un effet de levier plus élevé se répercute finalement sur la volatilité de l’intérêt ouvert, ce qui augmente considérablement la probabilité qu’un côté du marché soit entièrement liquidé.

C’est là le défi central des contrats perpétuels : que faire des positions « bénéficiaires » lorsqu’il n’y a plus rien à gagner ?

La plupart des plateformes s’appuient principalement sur deux outils pour gérer ce problème :

- Taux de financement (lent mais efficace) : le taux de financement prélève périodiquement des frais sur la partie ayant la plus grande exposition, incitant ainsi les participants du marché à prendre la position opposée. Ce mécanisme est efficace mais lent. Poursuivre le taux de financement dans un marché très volatil revient à ramasser des pièces devant un rouleau compresseur (c’est-à-dire extrêmement risqué). Si le prix varie rapidement, ouvrir une position pour gagner 0,0001 % en une heure n’a aucun sens, surtout si le rendement risque de revenir à la moyenne. De plus, presque toutes les plateformes plafonnent le taux de financement, et ce plafond marque la frontière entre le taux de financement et la liquidation forcée (ADL).

- Liquidation forcée (rapide mais brutale) : si une partie du marché n’a plus de fonds, les profits de la partie gagnante ne peuvent être réalisés. Toutes les plateformes de contrats perpétuels disposent d’un mécanisme de liquidation forcée des positions bénéficiaires, faute de quoi des « mauvaises dettes » apparaissent, généralement assumées par la plateforme elle-même ; Binance et FTX ont déjà été confrontées à ce genre de situation. Sur Hyperliquid, ce mécanisme de liquidation est appelé auto-déleveraging (ADL). Ce mécanisme, bien que nécessaire, est extrêmement destructeur et expose les traders expérimentés qui ne prennent pas de paris directionnels à un risque caché.

Impact sur les participants du marché

Dans la connexion de toutes les plateformes de contrats perpétuels à leur marché de référence, deux types de « traders expérimentés » jouent un rôle clé. L’évolutivité des contrats perpétuels dépend principalement de la liquidité fournie par ces deux groupes ; leur stabilité aussi, mais ce sont précisément eux qui sont le plus durement sanctionnés par le mécanisme d’auto-déleveraging (ADL). Lorsque le système de marché s’auto-régule, ce sont ces traders qui maintiennent la stabilité des prix qui deviennent les premiers « sacrifiés ». Ces deux types de traders sont :

Arbitragistes

Les traders de taux de financement vendent à découvert les contrats perpétuels tout en détenant l’actif sous-jacent ou un futur équivalent, construisant ainsi une position neutre sur le marché. Leurs profits proviennent des frais de financement continus, et non des variations de prix — tant que le marché reste équilibré, ils peuvent gagner de manière stable grâce au taux de financement payé par les acheteurs aux vendeurs. Mais l’auto-déleveraging (ADL) détruit cette neutralité : lorsque la position vendeuse sur les contrats perpétuels est liquidée de force, le trader ne conserve qu’une position acheteuse sur le spot, exposée à la volatilité initialement couverte. Une position théoriquement parfaitement couverte devient alors une exposition directionnelle non protégée. Comme ce type de trading dépend de spreads serrés et d’un effet de levier élevé, un seul événement d’auto-déleveraging peut effacer plusieurs semaines de profits, ou déclencher des appels de marge sur d’autres marchés.

Les arbitragistes sont essentiels à la structure du marché car ils sont le moteur de la synchronisation entre le marché des contrats perpétuels et le marché spot. Historiquement, en raison du style agressif des traders crypto et de la forte demande pour des positions longues à effet de levier, des centaines de milliards de dollars ont afflué vers ces institutions, dont le modèle consiste généralement à : 1) acheter l’actif spot ; 2) vendre à découvert le contrat perpétuel ; 3) percevoir les frais de financement. Des projets comme Ethena ont pour cœur de métier de capter ces opportunités d’arbitrage. Mais lorsque le mécanisme d’auto-déleveraging est déclenché, ce lien entre le contrat perpétuel et le marché spot s’effondre.

Traders de spread cross-margin

Les stratégies de trading inter-actifs rencontrent le même problème, par exemple dans un mode de marge partagée, en étant long sur le contrat perpétuel bitcoin et short sur le contrat perpétuel ethereum. Le spread trading consiste à parier sur la surperformance d’un actif par rapport à un autre, ce qui est populaire car il permet des paris très précis (par exemple, parier sur la hausse de bitcoin par rapport à ethereum, ou de solana par rapport à bitcoin). Après l’effondrement des plateformes de prêt, les exchanges de contrats perpétuels sont devenus le premier choix pour augmenter l’effet de levier à faible coût, ce qui a encore accru la popularité de ce type de trading.

Si l’auto-déleveraging (ADL) liquide la position longue bénéficiaire sur bitcoin, tandis que la position short sur ethereum reste inchangée, l’effet de couverture disparaît. Le compte n’est alors plus « delta neutre », ce qui déclenche immédiatement un processus de réduction de l’effet de levier, conduisant souvent à la liquidation forcée des positions restantes. Comme nous l’avons vu vendredi dernier, un spread trading initialement équilibré finit par se transformer en liquidation forcée bilatérale, déclenchant une cascade de liquidations. Finalement, le mécanisme d’auto-déleveraging transforme un portefeuille apparemment delta neutre en une véritable « poudrière ».

Pour ces deux types de traders, l’auto-déleveraging (ADL) remplace le risque prévisible par une « incertitude systémique ». Il rappelle aux traders que, dans un marché synthétique fermé, la contrepartie peut être un autre trader déjà en faillite. Pour maintenir leur solvabilité, chaque plateforme de contrats perpétuels procède à des liquidations forcées de manière quasi aléatoire.

La brutalité de l’auto-déleveraging (ADL) réside aussi dans le fait qu’il est déclenché par un déséquilibre de l’intérêt ouvert entre longs et shorts, déséquilibre que les institutions de trading ne peuvent ni observer ni anticiper en temps réel. Les exchanges atténuent ce problème principalement via des « mécanismes de buffer de liquidité » (comme HLP et LLP), qui réduisent la volatilité de l’intérêt ouvert.

En fait, selon les propres déclarations de la plateforme Hyperliquid, vendredi dernier a marqué la première activation de son mécanisme d’auto-déleveraging (ADL), avec 35 000 liquidations sur 20 000 utilisateurs et 161 tokens tradés.

Les niveaux cachés des contrats perpétuels

Cette débâcle révèle un fait clé : sur de nombreux exchanges, certains traders bénéficient d’une exemption à l’auto-déleveraging (ADL). Ce mécanisme entraîne deux conséquences majeures :

Augmentation significative du risque de « mauvaise dette ». Sans protection ADL, en cas de déséquilibre de l’intérêt ouvert, l’exchange devient la contrepartie. Les pertes qui devraient être réparties entre les traders sont transférées au bilan de l’exchange — généralement garanties par le token natif de la plateforme (comme HYPE, BNB, FTT, etc.). Si ces tokens doivent être liquidés pour rembourser la dette, cela peut déclencher une crise de chute en spirale similaire à celle de FTX.

Transfert du risque vers d’autres traders. Pour les traders non exemptés d’auto-déleveraging (ADL), le risque du marché des contrats perpétuels augmente considérablement. Si vous êtes le seul participant du pool de trading sans exemption, en cas de déséquilibre de l’intérêt ouvert, vous supporterez seul tout le risque de liquidation forcée. Plus important encore, comme l’exchange ne divulgue pas la part exemptée dans l’intérêt ouvert, personne ne peut évaluer correctement ce risque.

On peut le voir ainsi : si vous participez à un dîner chic en mode « partage de l’addition », mais que certains invités « ne paient pas », vous paierez plus cher ; et si vous ne savez pas qui ou combien de personnes sont exemptées, le coût du dîner pourrait largement dépasser vos attentes.

Aujourd’hui, sur le marché des contrats perpétuels, le risque d’auto-déleveraging (ADL) n’est pas réparti équitablement. Lorsque la contrepartie réduit soudainement son intérêt ouvert, vous pouvez devenir le seul trader du pool à faire face au risque de liquidation forcée.

Le marché des contrats perpétuels restera peut-être toujours à la pointe de la découverte des prix (facile à mettre en place, levier illimité), mais il souffre de contraintes structurelles mal évaluées, qui affectent particulièrement les traders expérimentés — ceux-là mêmes qui assument la responsabilité de « connecter » la liquidité des contrats perpétuels au marché spot. Plus ces traders assument de risques, plus le plafond de développement des contrats perpétuels en tant que classe d’actifs est bas. Les contrats perpétuels resteront peut-être le choix dominant pour le trading à effet de levier, mais tout avantage a ses limites. L’événement de vendredi dernier a précisément mis en lumière cette limite.

Avertissement : le contenu de cet article reflète uniquement le point de vue de l'auteur et ne représente en aucun cas la plateforme. Cet article n'est pas destiné à servir de référence pour prendre des décisions d'investissement.

Vous pourriez également aimer

HIC : Continuer à introduire de nouveaux projets réellement précieux pour Polkadot dans un marché morose !

Trois exemples montrent ce que Revive et Polkadot Hub peuvent accomplir !