La grande vision du token BASE : comment concevoir intelligemment la tokenomics pour créer 4 milliards de dollars de valeur ?

La tokenisation de BASE pourrait indiquer une maturation supplémentaire de l’économie des Layer 2, dépassant la dépendance aux frais de transaction pour une véritable captation de valeur fondée sur l’utilité.

Titre original : Proposition de conception du token BASE

Auteur original : Achim Struve, Outlier Ventures

Traduction originale : AididiaoJP, Foresight News

En raison du fait que plusieurs de nos sociétés de portefeuille construisent sur Base, nous avons un intérêt fort dans le succès de cet écosystème. Cette proposition vise à construire une communauté en exposant un défi au modèle traditionnel de conception de tokens L2. Elle aborde le paradoxe fondamental entre revenus et croissance grâce à un mécanisme de devise de tarification adaptative. Le token BASE représente une opportunité de repenser l’économie des L2 à partir des principes fondamentaux.

Discussion sur le token BASE : Repenser la tokenomics des L2

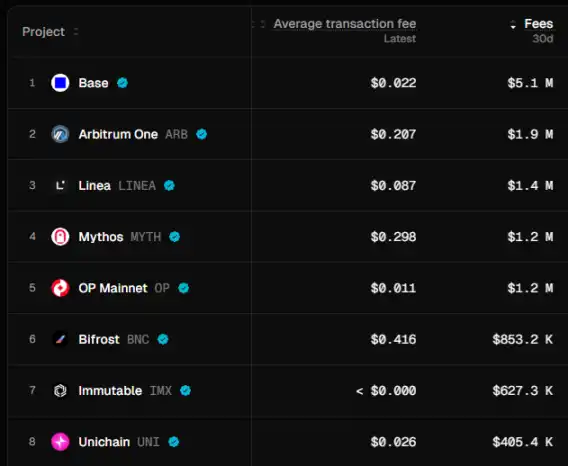

Le Layer 2 fait face à un défi économique fondamental : la pression concurrentielle pour maintenir des frais de transaction bas a affaibli le potentiel de revenus. Base affiche une TVL de 4,95 milliards de dollars, 1 million d’utilisateurs actifs quotidiens et 5,1 millions de dollars de frais de transaction mensuels, principalement grâce à son intégration native avec Coinbase, des frais compétitifs de seulement 0,02 $ par transaction, et une intégration profonde avec l’écosystème plus large basé sur EVM.

Cette proposition décrit les formes potentielles de conception de token pour Base. Il ne s’agit pas seulement de rester en avance mais d’établir un leadership. La suggestion clé est de réduire la dépendance à l’extraction de frais comme source principale de revenus. En combinant un mécanisme de devise de tarification basé sur un système de bribes éprouvé avec une économie adaptative, une capture de valeur durable est créée pour Coinbase, Base et le token BASE.

Opportunité du token BASE

Les L2 traditionnels se concentrent sur les frais de transaction, négligeant les principaux moteurs de valeur des actifs crypto performants. Comme l’a observé @mosayeri, la communauté crypto a longtemps mal jugé la narration de l’accumulation de valeur des actifs L1, en supposant que les frais de transaction en sont le principal moteur. La valeur de ETH et SOL provient principalement de leur verrouillage dans les pools AMM comme devise de tarification, et non des frais de Gas.

Cela représente une opportunité pour BASE de s’établir comme la principale devise de tarification sur un DEX de l’écosystème Base approuvé par liste blanche. BASE ne cherche pas à capter des revenus de frais en diminution mais à générer de la demande grâce aux besoins réels de liquidité sur les paires de trading.

Mécanisme de devise de cotation

Les utilisateurs verrouillent des tokens BASE pour recevoir des veBASE (BASE sous séquestre de vote), leur conférant des droits de gouvernance sur l’algorithme d’allocation des frais. Les détenteurs de veBASE dirigent les récompenses vers le pool AMM qui utilise BASE comme devise de cotation, avec un ratio d’allocation qui s’ajuste automatiquement selon les métriques de santé du réseau. La croissance de l’écosystème augmente directement la demande de tokens BASE verrouillés car ils sont liés aux incitations de liquidité.

Ce système s’appuie sur le concept mature de devise de cotation similaire à Virtuals tout en ajoutant un mécanisme de séquestre de vote semblable à Aerodrome, mais sans redistribuer les frais de pool aux votants. Une partie des revenus du séquenceur est utilisée pour capter durablement des incitations pour les décisions de vote sur les pools libellés en BASE. Cela reste efficace même au-delà de la phase initiale de lancement. De plus, contrairement à un modèle d’allocation fixe, l’allocation dynamique des frais répond aux conditions en temps réel grâce à un algorithme d’apprentissage automatique finement réglé. Ces algorithmes analysent l’utilisation du réseau, les modèles de volume de trading sur DEX et les métriques de croissance de l’écosystème pour déterminer l’émission globale des incitations.

Ce mécanisme déclenchera des « guerres de liquidité » similaires aux Curve Wars à mesure que le protocole accumule des tokens de gouvernance BASE pour garantir les incitations de liquidité. À mesure que l’écosystème Base s’étend, davantage de protocoles nécessitant de la liquidité BASE réduiront l’offre en circulation et créeront une pression de demande naturelle. Parallèlement, cette approche offre une opportunité d’échanges de tokens à grande échelle avec des protocoles majeurs déjà établis sur Base. Cela renforce encore la propriété décentralisée au sein de l’écosystème. Base peut utiliser des tokens d’autres écosystèmes pour lancer son propre pool de liquidité de cotation BASE. Les frais de transaction collectés à partir de la liquidité détenue par le protocole peuvent servir de source de revenus durable à long terme.

Système économique adaptatif

Les conceptions actuelles de tokens L2 utilisent un calendrier d’allocation fixe qui ne peut pas répondre aux conditions changeantes du marché. BASE introduit un système adaptatif sophistiqué qui va au-delà des simples ajustements de frais comme l’EIP-1559 d’Ethereum.

Basé sur les principes d’attribution adaptative publiés précédemment, BASE met en œuvre un plan d’émission dynamique via deux pools stratégiquement alloués qui répondent aux signaux de demande de l’écosystème :

· Pool de distribution axé sur l’allocation (Réserve stratégique Coinbase, Trésorerie du protocole, Communauté & Utilisateurs) : reçoit des émissions accrues lors de fortes performances des KPI pour optimiser la distribution de valeur lors de taux d’adoption élevés.

· Pool d’allocation Croissance & Développement (Fonds d’écosystème & Builders, Validateurs & Infrastructure) : reçoit des incitations accrues lors de faibles performances des KPI pour stimuler le développement et la sécurité du réseau lorsque le soutien supplémentaire est le plus nécessaire.

Le pool d’allocation Croissance et Développement inclut toutes les incitations des pools de devise de cotation, distribuées via le fonds d’écosystème aux protocoles utilisant BASE comme paire de trading principale. Cela alignera directement le système d’émission adaptatif avec la capture de valeur de la devise de cotation.

Durant toute période de vesting d’un pool d’allocation, les émissions n’atteindront jamais zéro, et le système ajuste les poids relatifs entre les pools d’allocation selon les conditions du marché et la santé de l’écosystème. Un modèle d’apprentissage automatique analyse de multiples facteurs pour éviter les blocages de gouvernance tout en assurant un alignement optimal des parties prenantes à travers les cycles de marché.

Cadre d’allocation du token BASE

Exemple d’allocation du token BASE et de la période de vesting la plus longue, la période réelle de vesting pouvant changer selon la paramétrisation précise de l’émission adaptative.

Caractéristiques clés :

· Système d’émission adaptatif : toutes les allocations utilisent un calendrier dynamique, les pools axés sur l’allocation recevant des émissions accrues lors de périodes d’adoption forte, et le pool Croissance et Développement recevant des incitations accrues lors de périodes faibles.

· Alignement COIN : la réserve stratégique de 20 % de Coinbase crée un alignement de valeur direct sans complexité réglementaire.

· Décentralisation progressive : les incitations pour les validateurs (20 %) assurent la sécurité du réseau aux premiers stades, tandis que les allocations communautaires soutiennent la décentralisation durable de la propriété du token BASE.

· Développement équilibré : une pondération égale entre les récompenses communautaires et le développement de l’écosystème garantit le succès tant dans l’adoption que dans la rétention des builders.

L’allocation finale nécessite une analyse approfondie de la tokenomics, une revue juridique et des retours de la communauté pour atteindre la durabilité économique, la conformité réglementaire et l’alignement des utilisateurs.

Valeur stratégique et impact sur Coinbase

La tokenisation de Base représente un changement fondamental dans la diversification des revenus. Alors que Base génère actuellement des frais de séquenceur modestes (maintenus à un niveau bas pour des raisons de compétitivité), la tokenisation peut immédiatement créer plus de 40 milliards de dollars de valeur via les réserves stratégiques.

Le modèle actuel présente des limites. Brian Armstrong a souligné l’importance des frais bas, reconnaissant que des frais plus élevés pousseraient les utilisateurs vers des concurrents offrant des incitations en tokens, créant ainsi un paradoxe entre revenus et croissance.

La tokenisation brise ce paradoxe en déplaçant les incitations de l’extraction de frais vers l’accélération de l’écosystème et l’accumulation de valeur. La réserve stratégique de 20 % aligne les intérêts de Coinbase avec le succès à long terme de Base tout en allégeant la pression pour maximiser les frais. Les émissions de tokens financent la croissance sans impacter le bilan, permettant des récompenses compétitives alignées sur les autres incitations L2.

L’impact stratégique va au-delà des rendements immédiats grâce à une variété d’opportunités de diversification des revenus. La tokenisation permet à Coinbase d’offrir des services de garde institutionnelle pour les détenteurs de BASE, générant des frais de garde récurrents, tout en se positionnant comme la passerelle institutionnelle de référence pour l’exposition à BASE. L’intégration Coinbase One réduit les coûts d’acquisition client en offrant des récompenses BASE, des remises et des privilèges de plateforme aux abonnés, créant des relations clients plus fidèles et une valeur à vie plus élevée.

Stratégie de distribution

La stratégie de distribution doit équilibrer la base de clients de Coinbase avec les participants de l’écosystème Base. Alors que @Architect9000 a proposé « d’airdrop uniquement aux membres Coinbase One » pour des mécanismes anti-baleines et l’alignement des clients, une distribution équitable devrait inclure les utilisateurs actifs on-chain de Base et les builders validés de la communauté Discord.

Les rôles obtenus sur le serveur Discord de la communauté Base peuvent être utilisés pour évaluer la cohérence et l’engagement des utilisateurs, liés aux allocations individuelles d’airdrop BASE.

Cette double approche assure la rétention des utilisateurs CEX et une implication authentique dans l’écosystème L2.

La tokenisation positionne BASE comme un collatéral de niveau institutionnel reliant TradFi et DeFi. Comme l’a noté @YTJiaFF, « avec le soutien de COIN, le token BASE deviendra un pont sécurisé reliant les sociétés cotées en bourse aux actifs crypto. » Les institutions peuvent conserver leurs avoirs BASE sur Coinbase, utilisant ces actifs à la fois comme collatéral on-chain dans les protocoles DeFi et comme collatéral off-chain sur les marchés de crédit traditionnels. Cette double fonction de collatéral crée le premier token crypto conçu pour le marché du crédit d’entreprise, permettant aux institutions financières traditionnelles d’accéder à la liquidité crypto tout en maintenant la conformité réglementaire grâce à des relations de garde établies.

Feuille de route de la décentralisation progressive

La transition suit une approche en trois étapes, équilibrant innovation et stabilité. Comme l’a observé @SONAR, Base a atteint « la décentralisation de l’étape 1 en 3 étapes » et « une fois l’étape 2 atteinte, les frais devront être payés à un séquenceur tiers », rendant la tokenisation stratégiquement nécessaire.

Étape 1 : Coinbase maintient le contrôle du séquenceur tout en lançant des incitations en tokens et la gouvernance communautaire pour la distribution des frais. Dans cet environnement contrôlé, quelques distributions d’incitations basées sur des KPI valident le modèle de devise de cotation.

Phase 2 : Mode hybride, incluant un premier ensemble de validateurs décentralisés nécessitant du staking BASE, Coinbase conservant 3 sièges permanents pour assurer la stabilité de la transition. Cette phase introduit la gouvernance Futarchy, où les détenteurs de veBASE misent sur les implémentations réussies, et les propositions validées par le marché reçoivent une approbation accélérée.

Phase 3 : Entièrement décentralisée, participation ouverte des validateurs et contrôle complet de la communauté. Coinbase devient un participant régulier du réseau tout en conservant des avoirs stratégiques en tokens. La coordination MEV avancée inter-chaînes devient opérationnelle et les marchés de crédit institutionnels s’étendent à la finance traditionnelle.

Positionnement sur le marché et avantage concurrentiel

BASE est entré dans un paysage où les tokens L2 existants peinent à capter la valeur du réseau. Malgré une croissance significative de l’écosystème, ARB, OP et MATIC restent à la traîne par rapport à ETH, mettant en évidence des problèmes structurels dans les conceptions traditionnelles de tokens L2. Ces protocoles subissent une pression de vente due aux déblocages de tokens sans demande équivalente.

Le modèle de devise de cotation de BASE crée une demande d’utilité réelle via le dépôt de liquidité de cotation AMM, répondant à ces problèmes structurels. Cela a généré une pression d’achat organique qui s’accroît avec la croissance de l’écosystème, allant au-delà de l’utilité spéculative vers une participation essentielle à l’infrastructure.

La différenciation concurrentielle va au-delà de la conception du token, s’étendant à la clarté réglementaire, à l’accès institutionnel et à la conformité de niveau entreprise. L’expertise réglementaire de Coinbase offre un avantage inégalé que les concurrents décentralisés ne peuvent égaler, tandis que le modèle de devise de cotation établit une définition d’utilité plus claire, réduisant le risque de classification en tant que valeur mobilière.

Conclusion : Le choix décisif entre la capture de frais et la valeur exponentielle

La question fondamentale n’est pas de savoir si Coinbase doit lancer un token, mais s’ils doivent capter des revenus de frais limités ou créer une valeur exponentielle via la tokenisation.

L’actuelle structure de revenus indique une génération de 180 millions de dollars sur trois ans (5 millions de dollars mensuels x 12 mois x 3 ans). D’un autre côté, la tokenisation stratégique de BASE peut libérer de la valeur via la distribution de tokens (valorisation pleinement diluée initiale de 10 milliards de dollars x 0,2 = 2 milliards de dollars) et grâce à

· La demande de devise de cotation

· L’émission intelligente d’incitations adaptatives

· La liquidité détenue par le protocole (POL) fournissant des revenus équivalents aux frais actuels du séquenceur

· L’accélération de l’écosystème

· Valorisé à 20 milliards de dollars supplémentaires

Créant environ 40 milliards de dollars de valeur combinée.

Ce sont des estimations prudentes, supposant une valorisation comparable à d’autres L2 et ajustée selon les données actuelles de frais et de TVL. Notez que la prime Coinbase n’est pas incluse.

C’est une opportunité majeure de création de valeur pour Coinbase. Le modèle de devise de cotation résout le paradoxe croissance-revenus tout en positionnant BASE comme l’infrastructure d’un écosystème Base en expansion continue. L’avantage du premier entrant créé par cette conception de token L2 établit un avantage concurrentiel qui peut encore consolider la position de leader de Base sur le marché.

Pour l’écosystème crypto au sens large, la tokenisation de BASE pourrait signaler une maturation supplémentaire de l’économie des L2, allant au-delà de la dépendance aux frais de transaction vers une véritable capture de valeur basée sur l’utilité. Comme l’a observé @jack_anorak, « Le token BASE est une décision produit, Base a besoin d’incitations en tokens, et il doit être un espace de bloc neutre. »

Le choix de Coinbase entre la capture de frais limitée et la valeur exponentielle tokenisée représente un moment charnière qui façonnera la trajectoire de développement de BASE et la position de Coinbase dans l’espace crypto.

Avertissement : le contenu de cet article reflète uniquement le point de vue de l'auteur et ne représente en aucun cas la plateforme. Cet article n'est pas destiné à servir de référence pour prendre des décisions d'investissement.

Vous pourriez également aimer

2026 : l'année du changement de régime à la Réserve fédérale américaine

La Réserve fédérale va s’éloigner de l’attitude technocratique et prudente de l’ère Powell, pour adopter une nouvelle mission qui privilégie clairement la réduction du coût de l’emprunt afin de promouvoir l’agenda économique présidentiel.

Alerte de prix Bitcoin (BTC/USD) : Bitcoin franchit une résistance majeure – prochaine étape 100 000 $?

La journée de trading la plus forte de Bitcoin depuis mai annonce un possible rallye vers 107 000 $

En vogue

Plus2026 : l'année du changement de régime à la Réserve fédérale américaine

【Bitpush Daily News Selection】Trump suggère activement Hassett comme prochain président de la Fed ; Bloomberg : Strategy pourrait envisager d’offrir des services de prêt en bitcoin à l’avenir ; Le CEO de Strategy : Strategy a constitué une réserve de 1,4 milliards de dollars par la vente d’actions pour atténuer la pression de vente sur le bitcoin ; Sony pourrait lancer un stablecoin en dollar pour les paiements dans les écosystèmes de jeux vidéo et d’animation.