Grande imagination autour du token BASE : comment concevoir raisonnablement le tokenomics pour créer une valeur de 4 milliards de dollars ?

La tokenisation de BASE pourrait marquer une maturité accrue de l’économie des L2, dépassant la dépendance aux frais de transaction pour évoluer vers une véritable capture de valeur axée sur l’utilité.

Titre original : BASE Token Design Proposal

Auteur original : Achim Struve, Outlier Ventures

Traduction originale : AididiaoJP, Foresight News

Étant donné que plusieurs de nos sociétés de portefeuille construisent sur Base, nous avons un vif intérêt pour le succès de cet écosystème. Cette proposition vise à construire une communauté en présentant une conception de token qui remet en question le modèle traditionnel des tokens L2. Elle résout le paradoxe fondamental entre revenus et croissance grâce à un mécanisme de devise de cotation adaptatif. Le token BASE représente une opportunité de repenser l’économie des L2 à partir des premiers principes.

Discussion sur le token BASE : repenser l’économie des tokens L2

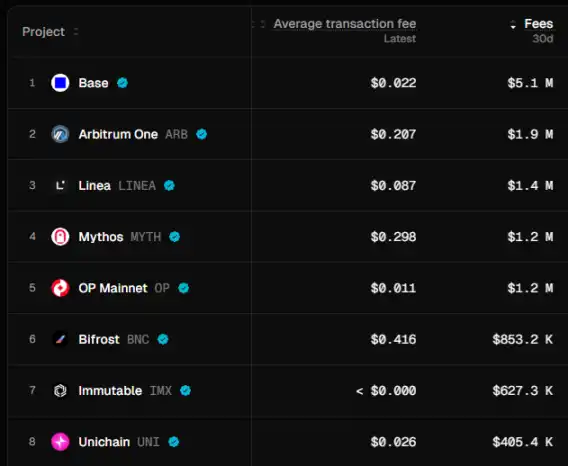

Les Layer 2 font face à un défi économique fondamental : la pression concurrentielle pour maintenir de faibles frais de transaction réduit leur capacité de revenus. Base possède une TVL de 4,95 milliards de dollars, 1 million d’utilisateurs actifs quotidiens et 5,1 millions de dollars de frais de transaction mensuels, principalement grâce à sa connexion native avec Coinbase, des frais compétitifs moyens de seulement 0,02 dollar par transaction, et une intégration profonde avec l’écosystème plus large basé sur EVM.

Cette proposition présente une solution pour la conception potentielle d’un token pour Base. Il ne s’agit pas seulement de rester en tête, mais de construire une position de leader. La recommandation clé est de réduire la dépendance à l’extraction de frais comme principale source de revenus. En combinant un mécanisme de devise de cotation mis en œuvre par des mécanismes de bribery éprouvés et une économie adaptative, cela crée une capture de valeur durable pour Coinbase, Base et le token BASE.

Opportunité du token BASE

Les L2 traditionnels se concentrent sur les frais de transaction, négligeant les principaux moteurs de valeur des actifs cryptographiques à succès. Comme l’a observé @mosayeri, « la cryptosphère a longtemps mal jugé le récit de l’accumulation de valeur des actifs L1, pensant que le principal moteur était les frais de transaction. » La valeur d’ETH et de SOL provient principalement de leur rôle de devise de cotation verrouillée dans les pools AMM, et non des frais de gas.

Cela offre à BASE une opportunité de s’imposer comme la principale devise de cotation sur les DEX de l’écosystème Base approuvés par liste blanche. BASE ne cherche pas à capter des revenus de frais en diminution, mais génère de la demande via le besoin réel de liquidité à travers les paires de trading.

Mécanisme de devise de cotation

Les utilisateurs verrouillent des tokens BASE pour recevoir des veBASE (BASE sous séquestre avec droit de vote), offrant des droits de gouvernance sur l’algorithme de répartition des frais. Les détenteurs de veBASE orientent les récompenses vers les pools AMM utilisant BASE comme devise de cotation, avec des ratios de distribution ajustés automatiquement selon des indicateurs de santé du réseau. La croissance de l’écosystème augmente directement la demande de tokens BASE verrouillés, car ils sont liés aux incitations de liquidité.

Ce système s’appuie sur le concept éprouvé de devise de cotation de type Virtuals, tout en ajoutant un mécanisme de vote sous séquestre similaire à Aerodrome, sans redistribuer les frais des pools de liquidité aux votants. Une partie des revenus du séquenceur est utilisée pour acquérir durablement les incitations décidées par vote pour les pools libellés en BASE. Cela reste efficace même après la phase de lancement initiale. Contrairement aux modèles de distribution statique, la répartition dynamique des frais répond aux conditions en temps réel grâce à des algorithmes de machine learning affinés. Ces algorithmes analysent l’utilisation du réseau, les modèles de volume sur les DEX et les indicateurs de croissance de l’écosystème pour déterminer l’émission globale des incitations.

Ce mécanisme déclenchera une compétition de liquidité similaire à Curve Wars, les protocoles accumulant des tokens de gouvernance BASE pour garantir les incitations de liquidité. À mesure que l’écosystème Base s’étend, davantage de protocoles auront besoin de liquidité BASE, réduisant ainsi l’offre en circulation et créant une pression de demande naturelle. Parallèlement, cette approche offre l’opportunité d’échanges massifs de tokens avec les protocoles leaders déjà établis sur Base. Cela renforce encore la propriété décentralisée au sein de l’écosystème. Base peut utiliser des tokens d’autres écosystèmes pour établir ses propres pools de liquidité BASE. Les frais de trading collectés à partir de la liquidité détenue par le protocole peuvent constituer une source de revenus durable à long terme.

Système économique adaptatif

La conception actuelle des tokens L2 utilise des plans de distribution fixes, incapables de répondre aux conditions changeantes du marché. BASE introduit un système adaptatif sophistiqué, allant au-delà des simples ajustements de frais comme l’EIP-1559 d’Ethereum.

Basé sur le principe d’attribution adaptative publié précédemment, BASE met en œuvre un plan d’émission dynamique répondant aux signaux de demande de l’écosystème via deux pools de distribution stratégiques :

· Pool de distribution axé sur l’attribution (réserve stratégique Coinbase, trésorerie du protocole, communauté et utilisateurs) : reçoit une émission accrue lors de fortes performances des KPI, afin d’optimiser la distribution de valeur en période d’adoption élevée.

· Pool de distribution croissance et construction (fonds écosystème et builders, validateurs et infrastructure) : reçoit des incitations accrues lors de faibles performances des KPI, afin de stimuler le développement et la sécurité du réseau lorsque le soutien supplémentaire est le plus nécessaire.

Le pool croissance et construction inclut toutes les incitations des pools de devise de cotation, distribuées via le fonds écosystème aux protocoles utilisant BASE comme principale paire de trading. Cela aligne directement le système d’émission adaptatif avec la capture de valeur de la devise de cotation.

Pendant toute période d’attribution de pool, l’émission n’atteint jamais zéro, le système ajustant le poids relatif entre les pools selon les conditions du marché et la santé de l’écosystème. Les modèles de machine learning analysent de multiples facteurs pour éviter les goulets d’étranglement de gouvernance tout en assurant un alignement optimal des parties prenantes à travers les cycles de marché.

Cadre de distribution du token BASE

Exemple de distribution du token BASE et de la période d’acquisition maximale, la période réelle pouvant varier selon la paramétrisation précise de l’émission adaptative.

Principales caractéristiques :

· Système d’émission adaptatif : toutes les distributions utilisent un plan dynamique, le pool axé sur l’attribution recevant une émission accrue lors de fortes performances d’adoption, tandis que le pool croissance et construction reçoit des incitations accrues lors de périodes faibles.

· Alignement des actionnaires COIN : la réserve stratégique de 20% de Coinbase crée un alignement de valeur direct, sans complexité réglementaire.

· Décentralisation progressive : les incitations aux validateurs (20%) assurent la sécurité du réseau lors de la phase de lancement, tandis que la distribution communautaire soutient la propriété décentralisée durable du token BASE.

· Développement équilibré : l’égalité de pondération entre les récompenses communautaires et le développement de l’écosystème assure le succès tant de l’adoption que de la rétention des builders.

La distribution finale nécessitera une analyse approfondie d’ingénierie des tokens, un examen juridique et l’avis de la communauté afin d’assurer la durabilité économique, la conformité réglementaire et l’alignement des utilisateurs.

Valeur stratégique et impact pour Coinbase

La tokenisation de Base représente un changement fondamental vers la diversification des revenus. Bien que Base génère actuellement des frais de séquenceur modestes (maintenus à un niveau bas pour des raisons concurrentielles), la tokenisation peut immédiatement créer plus de 4 milliards de dollars de valeur via la détention de réserves stratégiques.

Le modèle actuel présente des limites. Brian Armstrong a souligné l’importance des faibles frais, reconnaissant que des frais plus élevés pousseraient les utilisateurs vers des concurrents offrant des incitations en tokens, créant ainsi un paradoxe entre revenus et croissance.

La tokenisation rompt ce paradoxe en déplaçant les incitations de l’extraction de frais vers l’accélération de l’écosystème et l’accumulation de valeur. Les 20% de réserve stratégique alignent les intérêts de Coinbase sur le succès à long terme de Base, tout en éliminant la pression de maximiser les frais. L’émission de tokens finance la croissance sans impacter le bilan, permettant d’offrir des récompenses compétitives équivalentes à celles des autres L2.

L’impact stratégique va au-delà des gains immédiats issus de multiples opportunités de diversification des revenus. La tokenisation permet à Coinbase d’offrir des services de garde institutionnelle pour les détenteurs de BASE, générant des frais de garde récurrents tout en se positionnant comme la principale porte d’entrée institutionnelle pour l’exposition au risque BASE. L’intégration Coinbase One réduit le coût d’acquisition client en offrant des récompenses BASE, des remises et des privilèges de plateforme aux abonnés, créant ainsi des relations clients plus fidèles et une valeur à vie plus élevée.

Stratégie de distribution

La stratégie de distribution doit équilibrer la clientèle de Coinbase et les participants de l’écosystème Base. Bien que @Architect9000 suggère « d’effectuer un airdrop uniquement aux membres Coinbase One » pour des raisons de défense contre les attaques Sybil et d’alignement client, une distribution équitable doit inclure les utilisateurs actifs on-chain de Base et les builders vérifiés de la communauté Discord.

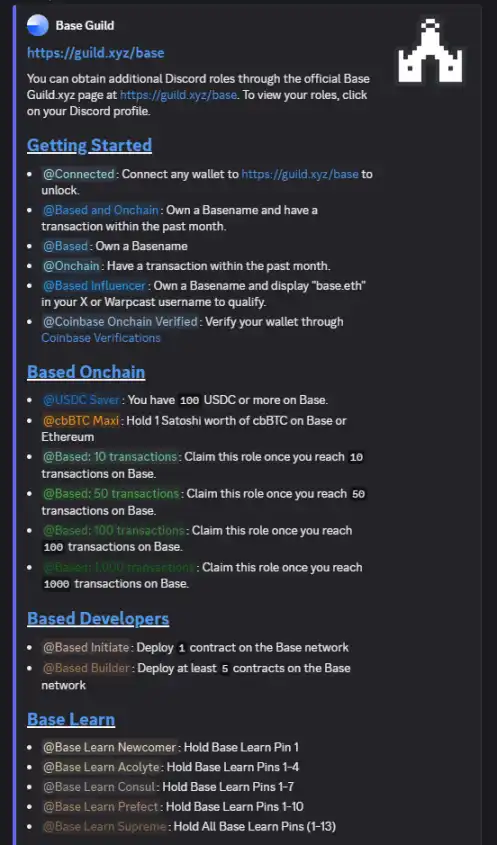

Les rôles obtenus sur le serveur Discord de la communauté Base peuvent servir à mesurer la cohérence et l’engagement des utilisateurs, et être liés à l’attribution individuelle de l’airdrop BASE.

Cette approche duale assure la rétention des utilisateurs CEX et la participation réelle à l’écosystème L2.

La tokenisation positionne BASE comme un collatéral institutionnel reliant TradFi et DeFi. Comme l’a souligné @YTJiaFF, « avec le soutien de COIN, le token BASE deviendra un pont sécurisé reliant les sociétés cotées et les actifs cryptographiques. » Les institutions peuvent conserver leurs avoirs BASE chez Coinbase, tout en utilisant ces actifs à la fois comme collatéral on-chain dans les protocoles DeFi et comme collatéral off-chain sur les marchés de crédit traditionnels. Cette double fonctionnalité de collatéral crée le premier token crypto spécialement conçu pour les marchés de crédit d’entreprise, permettant aux institutions financières traditionnelles d’accéder à la liquidité crypto tout en maintenant la conformité réglementaire grâce à des relations de garde établies.

Chemin vers une décentralisation progressive

La transition suit une approche en trois phases, équilibrant innovation et stabilité. Comme l’a observé @SONAR, Base a atteint « la phase 1 de la décentralisation sur 3 », et « une fois la phase 2 atteinte, il faudra payer des frais à des séquenceurs tiers », rendant la tokenisation stratégiquement nécessaire.

Phase 1 : Coinbase conserve le contrôle du séquenceur tout en lançant des incitations en tokens et une gouvernance communautaire pour la répartition des frais. Dans cet environnement contrôlé, le modèle de devise de cotation est validé via une distribution d’incitations basée sur quelques KPI fondamentaux.

Phase 2 : Mode hybride, incluant un groupe initial de validateurs décentralisés nécessitant du staking BASE, tandis que Coinbase conserve 3 sièges permanents pour assurer la stabilité de la transition. Cette phase introduit la gouvernance par marché prédictif (Futarchy), les détenteurs de veBASE misant sur la réussite de la mise en œuvre, les propositions prouvées par le marché obtenant une approbation accélérée.

Phase 3 : Décentralisation complète, participation ouverte des validateurs et contrôle total de la communauté. Coinbase devient un participant réseau ordinaire tout en conservant une détention stratégique de tokens. La coordination avancée du MEV cross-chain devient opérationnelle, les marchés de crédit institutionnels s’étendent à la finance traditionnelle.

Positionnement sur le marché et avantage concurrentiel

BASE entre dans un paysage où les tokens L2 existants peinent à capter la valeur du réseau. ARB, OP et MATIC, malgré une croissance significative de leur écosystème, sous-performent toujours ETH, soulignant les problèmes structurels des conceptions traditionnelles de tokens L2. Ces protocoles font face à une pression de vente due au déblocage des tokens, sans demande correspondante.

Le modèle de devise de cotation de BASE résout ces problèmes structurels en créant une demande d’utilité réelle via les dépôts de liquidité de cotation AMM. Cela génère une pression d’achat organique croissante avec l’expansion de l’écosystème, dépassant l’utilité spéculative pour s’orienter vers une participation infrastructurelle nécessaire.

La différenciation concurrentielle va au-delà de la conception du token, s’étendant à la clarté réglementaire, à l’accès institutionnel et à la conformité de niveau entreprise. L’expertise réglementaire de Coinbase offre un avantage inégalé par les concurrents décentralisés, tandis que le modèle de devise de cotation crée une définition d’utilité plus claire, réduisant le risque de classification en tant que valeur mobilière.

Conclusion : un choix décisif entre la capture de frais et la valeur exponentielle

La question fondamentale n’est pas de savoir si Coinbase doit lancer un token, mais s’ils doivent capter des revenus de frais limités ou créer une valeur exponentielle via la tokenisation.

La structure de revenus actuelle suggère 180 millions de dollars générés sur trois ans (5 millions de dollars par mois x 12 mois x 3 ans). D’un autre côté, la tokenisation stratégique de BASE peut créer environ 2 milliards de dollars via la distribution de tokens (FDV initiale de 10 milliards de dollars x 0,2 = 2 milliards de dollars) et grâce à

· la demande de devise de cotation

· l’émission intelligente adaptative

· le POL fournissant des revenus équivalents aux frais de séquenceur actuels

· l’accélération de l’écosystème

· une valorisation supplémentaire de 2 milliards de dollars

soit environ 4 milliards de dollars de valeur totale créée.

Ce sont des estimations prudentes, supposant une valorisation comparable aux autres L2 et ajustées selon les données actuelles de frais et de TVL. À noter, la prime Coinbase n’est pas incluse.

C’est une opportunité majeure de création de valeur pour Coinbase. Le modèle de devise de cotation résout le paradoxe entre croissance et revenus, tout en positionnant BASE comme l’infrastructure de l’écosystème Base en pleine expansion. La position dominante précoce créée par cette conception de token L2 offre un avantage concurrentiel qui peut renforcer davantage la position de leader de Base sur le marché.

Pour l’écosystème crypto au sens large, la tokenisation de BASE pourrait marquer une maturité accrue de l’économie L2, dépassant la dépendance aux frais de transaction pour se tourner vers une capture de valeur réellement utilitaire. Comme l’a observé @jack_anorak, « le token BASE est une décision produit, Base a besoin de l’incitation du token, et il doit être un espace de bloc neutre. »

Le choix de Coinbase entre la capture de frais limitée et la valeur exponentielle de la tokenisation représente un moment décisif qui déterminera la trajectoire de développement de BASE et la position de Coinbase dans le secteur crypto.

Avertissement : le contenu de cet article reflète uniquement le point de vue de l'auteur et ne représente en aucun cas la plateforme. Cet article n'est pas destiné à servir de référence pour prendre des décisions d'investissement.

Vous pourriez également aimer

Reprise des crypto-monnaies : simple rebond technique ou début d'une opportunité d'achat sur repli ?

ETH atteint brièvement 3 000 $ mais les traders restent sceptiques : voici pourquoi

Les flux on-chain de Solana signalent un changement notable de l’offre alors que SOL se négocie près d’un support clé