IOSG : Comprendre les blockchains de stablecoins en un seul article

Les blockchains publiques axées sur les stablecoins possèdent désormais l’échelle et la stabilité nécessaires. Pour devenir des monnaies du quotidien, elles doivent encore offrir : une expérience utilisateur grand public, une conformité programmable, et des transactions avec des frais imperceptibles.

Auteur|Sam @IOSG

Introduction

Le rapport de recherche d'Artemis pour 2025 indique qu'en 2024, l'économie réglée via les stablecoins a déjà atteint environ 26 trillions de dollars, atteignant ainsi le niveau des réseaux de paiement traditionnels. En comparaison, la structure tarifaire du secteur des paiements traditionnels s'apparente à une « taxe invisible » : environ 3 % de frais, des écarts de change supplémentaires, ainsi que des frais de virement omniprésents.

Les paiements en stablecoins réduisent ces coûts à quelques centimes, voire moins. Lorsque le coût du transfert de fonds chute drastiquement, les modèles économiques sont profondément remodelés : les plateformes ne dépendent plus des commissions sur transactions, mais se tournent vers une concurrence sur des valeurs plus profondes — telles que le rendement de l’épargne, la liquidité des fonds et les services de crédit.

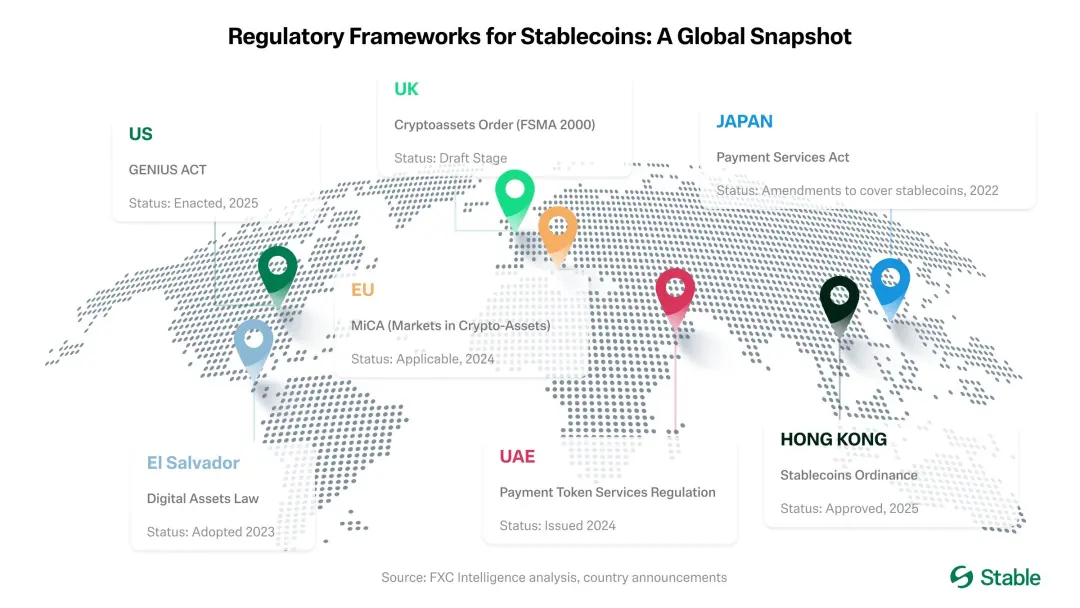

Avec l'entrée en vigueur du « GENIUS Act » aux États-Unis et l'adoption par Hong Kong d'une réglementation similaire sur les stablecoins, les banques, réseaux de cartes et fintechs passent de la phase pilote à une application à grande échelle. Les banques commencent à émettre leurs propres stablecoins ou à établir des partenariats étroits avec les fintechs ; les réseaux de cartes intègrent les stablecoins dans leurs systèmes de règlement back-end ; les fintechs lancent des comptes stablecoins conformes, des solutions de paiements transfrontaliers, des règlements on-chain avec KYC intégré et des fonctions de reporting fiscal. Les stablecoins évoluent ainsi d’un simple collatéral sur les exchanges à une « infrastructure » de paiement standard.

▲ source : Stable

Le principal point faible reste l'expérience utilisateur. Les portefeuilles actuels supposent toujours que l'utilisateur maîtrise les cryptomonnaies ; les frais varient fortement selon les réseaux ; il est souvent nécessaire de détenir d'abord un token volatil pour transférer un stablecoin indexé sur le dollar. Les transferts de stablecoins « sans frais de Gas » rendus possibles par le sponsoring des frais et l’abstraction de compte élimineront complètement cette friction. Avec des coûts prévisibles, des canaux de conversion fiat plus fluides et des modules de conformité standardisés, les stablecoins ne seront plus perçus comme des « cryptomonnaies » mais offriront une expérience véritablement similaire à celle de la « monnaie ».

Point clé : les blockchains publiques centrées sur les stablecoins disposent déjà de l’échelle et de la stabilité nécessaires. Pour devenir une monnaie du quotidien, elles ont encore besoin : d’une expérience utilisateur grand public, d’une conformité programmable et de transactions sans frais perceptibles. À mesure que ces éléments — en particulier les transferts sans frais de Gas et de meilleurs canaux fiat — se perfectionnent, la compétition se déplacera du « prélèvement sur le transfert de fonds » vers la « valeur ajoutée autour du transfert de fonds », incluant : rendement, liquidité, sécurité et outils simples et fiables.

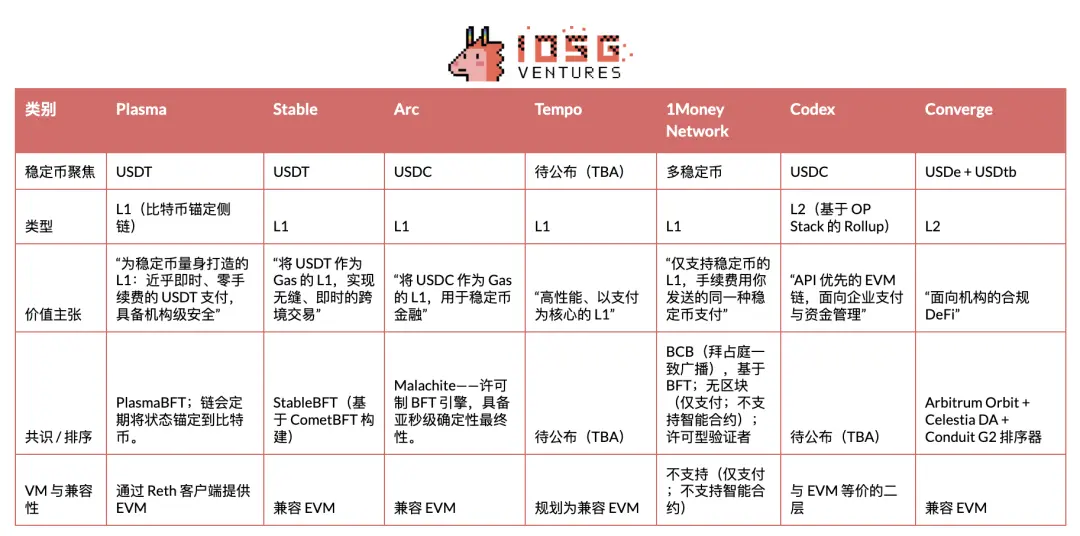

La suite donne un aperçu rapide des projets remarquables dans la course des blockchains de paiement/stablecoins. Cet article se concentrera principalement sur Plasma, Stable et Arc, en explorant en profondeur leurs émetteurs, dynamiques de marché et autres acteurs, offrant ainsi une vue panoramique de cette « guerre des rails des stablecoins ».

Plasma

Plasma est une blockchain conçue spécifiquement pour USDT, visant à devenir sa couche de règlement native, optimisée pour des paiements en stablecoins à haut débit et faible latence. Elle est entrée en testnet privé fin mai 2025, puis en testnet public en juillet, et a lancé avec succès sa version testnet mainnet le 25 septembre de la même année (UTC+8).

Dans la course des blockchains de paiement en stablecoins, Plasma est le premier projet à avoir réalisé un TGE et un lancement réussi sur le marché : elle a acquis une forte notoriété, établi des records de TVL et de liquidité dès le premier jour, et noué des partenariats solides dès le départ.

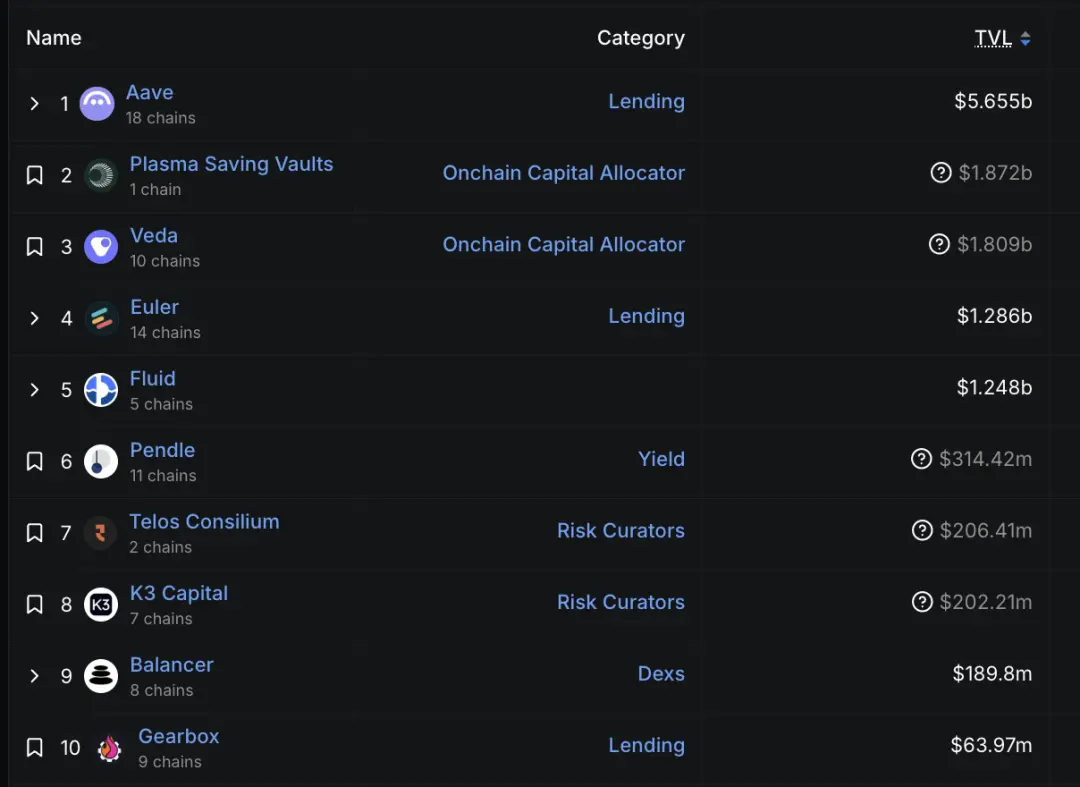

Depuis le lancement de son testnet mainnet, sa croissance est évidente. Au 29 septembre (UTC+8), les dépôts Aave sur Plasma dépassaient 6,5 milliards de dollars, en faisant son deuxième plus grand marché ; au 30 septembre (UTC+8), plus de 75 000 utilisateurs s’étaient inscrits à son wallet écosystémique Plasma One. Selon DeFiLlama, le TVL d’Aave sur Plasma s’élève actuellement à 5,7 milliards de dollars — en baisse par rapport au pic, mais toujours solidement en deuxième position (derrière Ethereum à 58,7 milliards et Linea à 2,3 milliards). Des projets comme Veda, Euler, Fluid et Pendle affichent également des TVL significatifs, grâce au déploiement réussi des principaux projets DeFi dès le premier jour (UTC+8).

▲ source : DeFiLlama

Bien sûr, certains estiment que cette croissance initiale est principalement stimulée par des incitations, et non totalement organique. Comme l’a souligné son CEO Paul, se reposer uniquement sur les utilisateurs natifs crypto et les incitations n’est pas un modèle durable ; le véritable test sera l’adoption réelle à l’avenir — un point que nous continuerons à surveiller de près.

Stratégie d’entrée sur le marché (Go-To-Market)

Plasma se concentre sur USDT. Elle cible les marchés émergents, en particulier l’Asie du Sud-Est, l’Amérique latine et le Moyen-Orient. Dans ces régions, l’effet de réseau d’USDT est déjà très fort, et les stablecoins sont devenus des outils essentiels pour les transferts, paiements marchands et transactions P2P quotidiennes. Mettre en œuvre cette stratégie nécessite une distribution de terrain solide : avancer corridor de paiement par corridor, établir des réseaux d’agents, localiser l’onboarding utilisateur et saisir précisément les fenêtres réglementaires locales. Cela implique aussi de définir des limites de risque plus claires que Tron.

Plasma considère l’expérience développeur comme un avantage concurrentiel, estimant qu’USDT doit offrir une interface conviviale pour les développeurs, à l’instar de ce que Circle a fait pour USDC. Par le passé, Circle a beaucoup investi pour faciliter l’intégration et le développement d’USDC, alors que Tether a été moins présent sur ce point, laissant une grande opportunité pour l’écosystème USDT — à condition que les rails de paiement soient bien emballés. Concrètement, Plasma propose une API unifiée au-dessus de la stack de paiement, permettant aux développeurs de ne pas avoir à assembler eux-mêmes l’infrastructure sous-jacente. Derrière cette interface unique, des partenaires pré-intégrés servent de modules de base plug-and-play. Plasma explore également les paiements confidentiels — protégeant la vie privée dans un cadre conforme. Son objectif final est clair : « rendre USDT extrêmement facile à intégrer et à développer ».

En résumé, cette stratégie d’entrée sur le marché axée sur les corridors de paiement et la stratégie développeur centrée sur l’API convergent vers Plasma One — la porte d’entrée frontale pour les consommateurs, concrétisant tout le projet pour l’utilisateur quotidien. Le 22 septembre 2025 (UTC+8), Plasma a lancé Plasma One, une « banque numérique native stablecoin » et un produit carte destiné aux consommateurs, intégrant stockage, paiement, gain et envoi de dollars numériques dans une seule application. L’équipe le positionne comme l’interface manquante pour des centaines de millions d’utilisateurs déjà dépendants des stablecoins mais confrontés à des frictions locales (wallets lourds, canaux fiat limités, dépendance aux exchanges centralisés).

L’accès au produit est ouvert progressivement via une liste d’attente. Ses fonctionnalités phares incluent : paiement direct depuis un solde stablecoin générant un rendement continu (objectif annuel supérieur à 10 %), cashback jusqu’à 4 %, transferts USDT instantanés et sans frais dans l’application, et service carte utilisable dans plus de 150 pays et chez environ 150 millions de commerçants.

Analyse du modèle économique

La stratégie tarifaire centrale de Plasma vise à maximiser l’usage quotidien tout en maintenant la rentabilité ailleurs : les transferts simples entre USDT sont gratuits, tandis que toutes les autres opérations on-chain sont payantes. Selon une perspective « PIB blockchain », Plasma déplace intentionnellement la capture de valeur de la « taxe à la consommation » sur chaque transaction (frais de Gas sur les transferts USDT de base) vers les revenus de la couche applicative. La couche DeFi correspond au segment « investissement » du cadre : elle vise à cultiver la liquidité et les marchés de rendement. Bien que les exportations nettes (ponts cross-chain USDT) restent importantes, le centre de gravité économique s’est déplacé des frais de consommation vers les frais de service pour les applications et l’infrastructure de liquidité.

▲ source : Fidelity

Pour l’utilisateur, le zéro frais ne se limite pas à une économie de coûts, il débloque de nouveaux cas d’usage. Quand envoyer 5 dollars ne coûte plus 1 dollar de frais, les micropaiements deviennent viables. Les transferts arrivent en totalité, sans ponction intermédiaire. Les commerçants peuvent accepter les paiements en stablecoins sans céder 2-3 % de leurs revenus aux logiciels de facturation ou aux réseaux de cartes.

Sur le plan technique, Plasma exécute un paymaster conforme à la norme EIP-4337. Le paymaster sponsorise les frais de Gas pour les appels aux fonctions transfer() et transferFrom() de l’USDT officiel sur Plasma. La fondation Plasma a préfinancé ce paymaster avec son token natif XPL, en utilisant un mécanisme de vérification léger pour prévenir les abus.

Stable

Stable est une Layer 1 optimisée pour les paiements USDT, visant à résoudre les inefficacités actuelles de l’infrastructure — frais imprévisibles, règlements lents et expérience utilisateur trop complexe.

Stable se positionne comme « une L1 dédiée à USDT », sa stratégie de marché étant de nouer des partenariats directs avec les fournisseurs de services de paiement (PSP), commerçants, intégrateurs, fournisseurs et banques digitales. Les PSP apprécient Stable car elle élimine deux difficultés opérationnelles : la gestion des tokens de Gas volatils et la prise en charge des coûts de transfert. Beaucoup de PSP faisant face à des barrières techniques élevées, Stable opère actuellement en mode « atelier de services » — réalisant elle-même diverses intégrations — et prévoit de les intégrer dans un SDK pour permettre l’auto-intégration des PSP. Pour garantir un niveau de service de production, ils ont introduit « l’espace bloc entreprise », un service d’abonnement assurant que les transactions VIP soient priorisées en haut des blocs, garantissant un règlement dans le premier bloc et une prévisibilité des coûts même en cas de congestion réseau.

Sur le plan géographique, sa stratégie suit la trajectoire d’utilisation existante d’USDT, adoptant une approche « Asie-Pacifique d’abord » — avant de s’étendre à l’Amérique latine et à l’Afrique, autres zones dominées par USDT.

Le 29 septembre (UTC+8), Stable a lancé une application grand public ciblant de nouveaux utilisateurs non DeFi. Cette application est présentée comme un wallet USDT simple pour les besoins quotidiens (transferts P2P, paiements commerçants, loyers, etc.), offrant règlement instantané, transferts P2P sans frais de Gas et frais transparents et prévisibles en USDT. L’accès se fait actuellement via une liste d’attente. Lors d’une campagne en Corée, Stable Pay a attiré plus de 100 000 inscriptions directes via des stands physiques (données du 29 septembre, UTC+8).

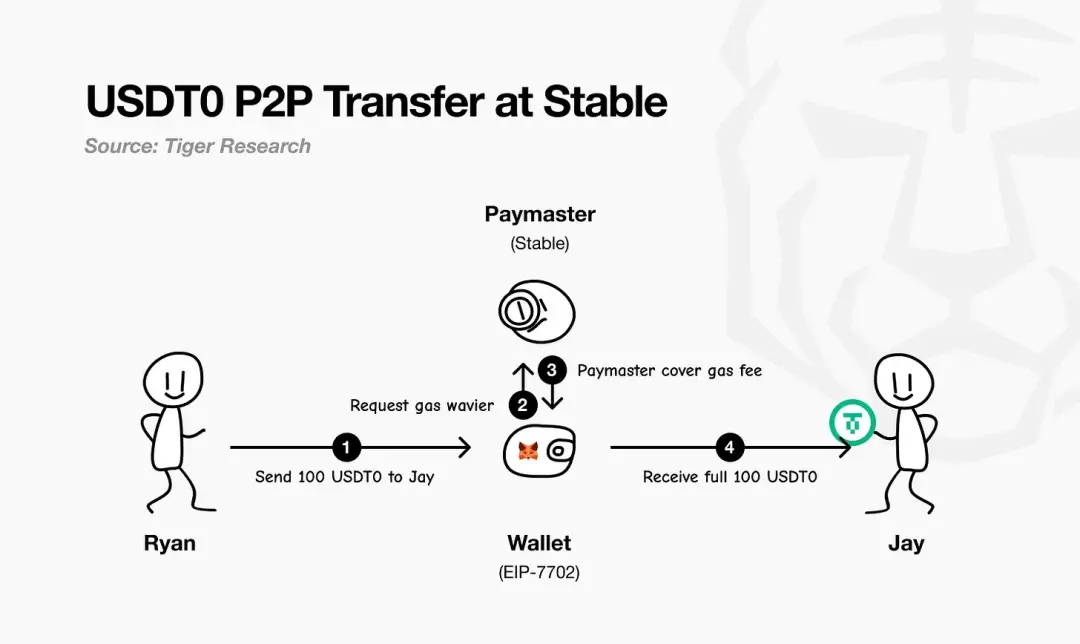

Stable utilise EIP-7702 pour permettreles paiements USDT sans frais de Gas. Cette norme permet aux wallets existants de devenir temporairement des « smart wallets » lors d’une transaction, exécutant une logique personnalisée et réglant les frais, sans aucun token de Gas séparé — tous les frais sont libellés et payés en USDT.

Comme illustré par le schéma de Tiger Research, le processus est : le payeur initie le paiement ; le wallet EIP-7702 demande une exemption de frais de Gas au paymaster de Stable ; le paymaster sponsorise et règle les frais réseau ; enfin, le bénéficiaire reçoit le montant total, sans aucune déduction. En pratique, l’utilisateur n’a besoin que de détenir de l’USDT.

▲ source : Tiger Research

Côté modèle économique, Stable adopte une stratégie axée sur la conquête rapide de parts de marché, les revenus venant ensuite, utilisant les paiements USDT sans frais de Gas pour attirer les utilisateurs et établir le flux de paiement. À long terme, la rentabilité viendra principalement de son application grand public, complétée par certains mécanismes on-chain sélectionnés.

En dehors d’USDT, Stable voit aussi un potentiel majeur avec d’autres stablecoins. Suite à l’investissement de PayPal Ventures fin septembre 2025 (UTC+8), Stable prendra en charge nativement le stablecoin PYUSD de PayPal et en promouvra la distribution, permettant aux utilisateurs PayPal de « payer directement en PYUSD », les frais de Gas étant également réglés en PYUSD. Cela signifie que PYUSD sera aussi sans frais de Gas sur la chaîne Stable — offrant aux PSP la même simplicité opérationnelle que pour les paiements USDT.

▲ source : PayPal

Analyse de l’architecture

L’architecture de Stable commence par sa couche de consensus — StableBFT. Il s’agit d’un protocole de preuve d’enjeu personnalisé basé sur CometBFT, conçu pour offrir un débit élevé, une faible latence et une grande fiabilité. Sa feuille de route est pragmatique : à court terme, optimiser ce moteur BFT mature, à long terme, passer à une conception basée sur un graphe orienté acyclique (DAG) pour une meilleure scalabilité.

Au-dessus de la couche de consensus, Stable EVM intègre de manière transparente les capacités clés de la chaîne dans le quotidien des développeurs. Des contrats précompilés dédiés permettent aux smart contracts EVM d’appeler de façon sécurisée et atomique la logique centrale de la chaîne. Avec l’arrivée future de StableVM++, les performances seront encore améliorées.

Le débit dépend aussi de la capacité de traitement des données. StableDB sépare la soumission d’état de la persistance des données, résolvant efficacement le goulot d’étranglement du stockage post-bloc. Enfin, sa couche RPC haute performance abandonne l’architecture monolithique pour un design à chemins séparés : des nœuds spécialisés et légers servent différents types de requêtes, évitant la concurrence sur les ressources, réduisant la latence longue traîne et assurant une réponse en temps réel même en cas de forte augmentation du débit.

L’essentiel est que Stable se positionne comme L1 et non L2. Son principe : les applications commerciales réelles ne devraient pas attendre la mise à jour des protocoles en amont pour lancer des fonctions de paiement. En contrôlant toute la stack — réseau de validateurs, consensus, exécution, données et RPC — l’équipe peut garantir en priorité les exigences clés des paiements, tout en conservant la compatibilité EVM pour faciliter la migration du code existant. Le résultat : une Layer 1 compatible EVM, mais entièrement optimisée pour les paiements.

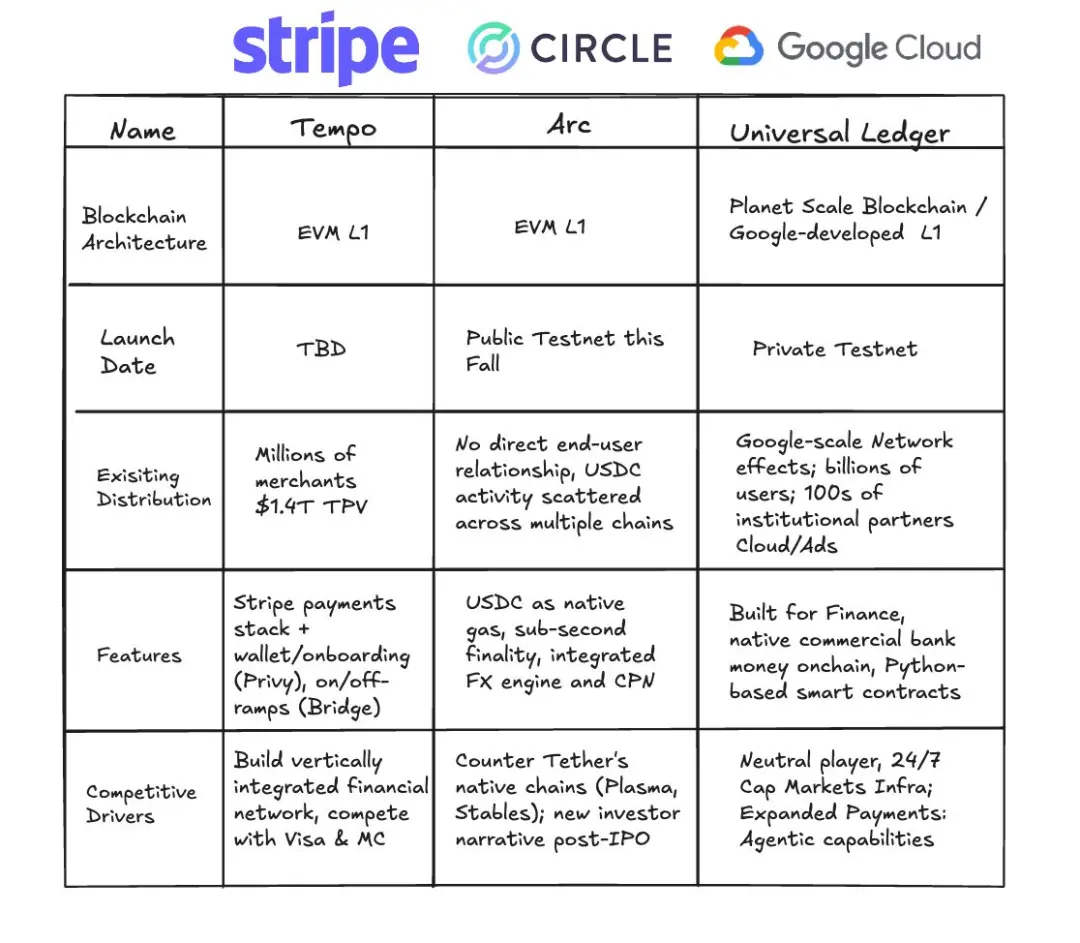

Arc

Le 12 août 2025 (UTC+8), Circle a annoncé que sa blockchain Layer 1 dédiée aux stablecoins et aux paiements — Arc — entrerait en testnet privé dans les semaines à venir, avec un testnet public à l’automne 2025 et un lancement du testnet mainnet prévu pour 2026.

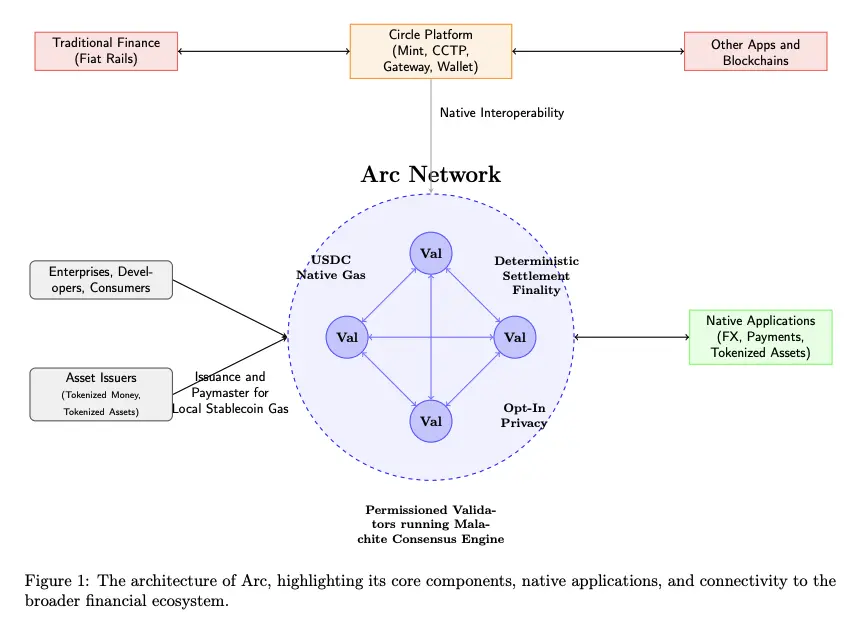

La principale caractéristique d’Arc est la suivante : elle fonctionne avec un ensemble de validateurs autorisés (exécutant le moteur de consensus Malachite BFT), offre une finalité déterministe ; ses frais de Gas natifs sont payés en USDC ; et elle propose une couche de confidentialité optionnelle.

▲ source : Arc Litepaper

Arc est directement intégrée à l’ensemble de la plateforme écosystémique de Circle — incluant Mint, CCTP, Gateway et Wallet — permettant une circulation de valeur fluide entre Arc, les rails de paiement fiat traditionnels et d’autres blockchains. Entreprises, développeurs et consommateurs effectueront des transactions sur Arc (paiements, change, tokenisation d’actifs, etc.), tandis que les émetteurs d’actifs pourront frapper des actifs sur Arc et agir comme paymasters pour sponsoriser les frais de Gas de leurs utilisateurs.

Arc utilise le moteur de consensus Malachite et adopte un mécanisme de preuve d’autorité (PoA) autorisé, avec des nœuds validateurs opérés par des institutions reconnues.

▲ source : Circle

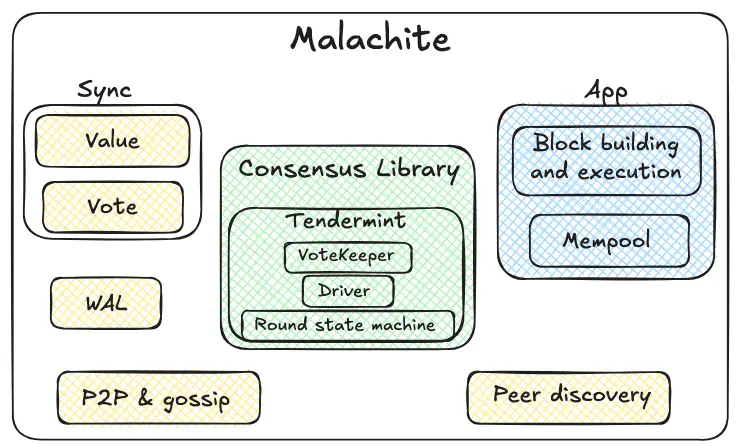

Malachite est un moteur de consensus tolérant aux fautes byzantines, que les applications peuvent intégrer pour obtenir un protocole de forte cohérence et de finalité entre de nombreux nœuds indépendants.

Le cœur de Malachite est la bibliothèque de consensus en vert. Sa machine à états de rounds internes adopte un mécanisme à la Tendermint (proposition → pré-vote → pré-commit → commit). Les gardiens de vote agrègent les votes et suivent le quorum. Le driver coordonne ces rounds dans le temps, assurant la continuité du protocole même en cas de latence ou de panne de certains nœuds. Cette bibliothèque est conçue pour être générique : elle traite les « valeurs » de manière abstraite, permettant l’intégration de divers types d’applications.

Autour du module central, les composants de fiabilité et de réseau sont en jaune. Les protocoles P2P et gossip transmettent propositions et votes entre nœuds ; la découverte de nœuds gère les connexions. Les journaux pré-écriture stockent localement les événements critiques, assurant la sécurité lors de redémarrages. La synchronisation offre deux voies — synchronisation des valeurs et des votes — permettant aux nœuds en retard de récupérer les résultats finalisés ou les votes intermédiaires manquants.

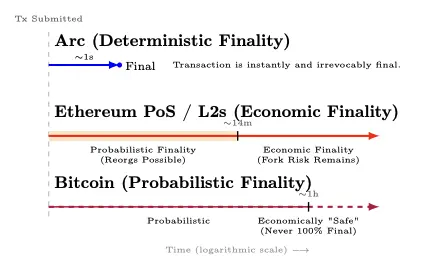

Arc offre une finalité déterministe d’environ 1 seconde — dès que ≥2/3 des validateurs confirment, la transaction est irréversiblement finalisée (sans risque de réorganisation) ; la preuve d’enjeu d’Ethereum et ses L2 atteignent une finalité économique en environ 12 minutes, après une phase initiale probabiliste ; Bitcoin offre une finalité probabiliste — la sécurité économique s’accroît avec le nombre de confirmations, atteignant un niveau sûr en environ 1 heure, mais sans jamais garantir une finalité à 100 % mathématiquement.

▲ source : Arc Litepaper

Lorsque ≥⅔ des validateurs confirment une transaction, elle passe de l’état « non confirmée » à 100 % finalisée (sans « traîne de probabilité de réorganisation »). Cette caractéristique est conforme au principe 8 des « Principes pour les infrastructures des marchés financiers » (PFMI) concernant la finalité claire du règlement.

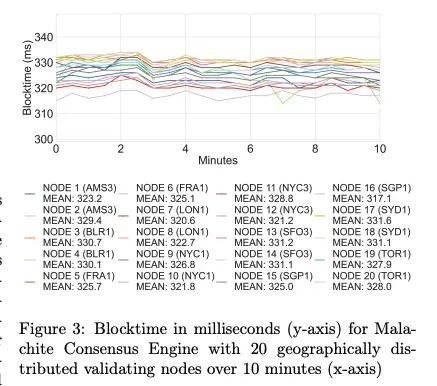

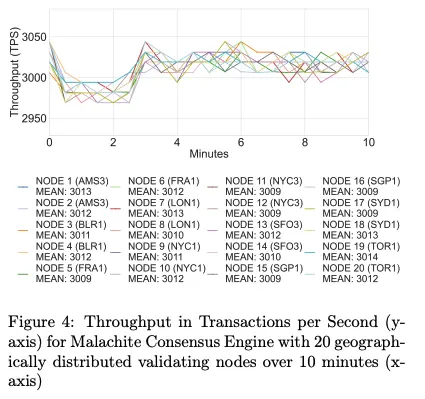

En termes de performance, Arc atteint environ 3 000 TPS avec une latence de finalité inférieure à 350 ms sur 20 validateurs géodistribués ; et plus de 10 000 TPS avec une latence inférieure à 100 ms sur 4 validateurs géodistribués.

▲ source : Arc Litepaper

▲ source : Arc Litepaper

Les plans d’amélioration du moteur Malachite incluent : le support du multi-proposer (pour un débit environ 10 fois supérieur), et une configuration de tolérance aux fautes plus faible (pour une latence réduite d’environ 30 %).

Parallèlement, Arc propose une fonction optionnelle de transfert confidentiel pour les paiements conformes : le montant de la transaction est masqué tandis que l’adresse reste visible, et les parties autorisées peuvent accéder à la valeur via une « clé de visualisation » à divulgation sélective. L’objectif est d’offrir une « confidentialité auditable » — adaptée aux banques et entreprises ayant besoin de confidentialité on-chain sans sacrifier la conformité, les obligations de reporting ou la résolution des litiges.

Les choix de conception d’Arc sont axés sur la prévisibilité institutionnelle et l’intégration profonde avec la stack technique de Circle — mais ces avantages impliquent des compromis : l’ensemble de validateurs PoA autorisé concentre la gouvernance et le contrôle chez des institutions connues, et les systèmes BFT ont tendance à s’arrêter plutôt qu’à forker en cas de partition réseau ou de panne de validateurs. Certains critiquent Arc comme un jardin clos ou une chaîne de consortium pour les banques, plutôt qu’un réseau public véritablement neutre.

Mais ce compromis est clair et rationnel pour les besoins des entreprises : banques, PSP et fintechs privilégient la finalité déterministe et l’auditabilité à la décentralisation extrême et à l’absence de permission. À long terme, Circle prévoit d’évoluer vers une preuve d’enjeu autorisée, ouvrant la participation à des stakers qualifiés avec règles de slashing et de rotation.

Avec l’USDC comme monnaie de carburant native, un moteur de cotation/de change institutionnel, une finalité déterministe sub-seconde, des fonctions de confidentialité optionnelles et une intégration profonde avec la stack Circle, Arc encapsule les capacités fondamentales dont les entreprises ont réellement besoin dans un rail de paiement complet.

Stablecoin Rail Wars

Plasma, Stable et Arc ne sont pas simplement trois concurrents dans une même course ; ils représentent des chemins différents vers une même vision — permettre au dollar de circuler aussi librement que l’information. À l’échelle globale, le véritable enjeu concurrentiel apparaît : la bataille des émetteurs (USDT contre USDC), les barrières de distribution sur les chaînes existantes, et les rails permissionnés qui redéfinissent les attentes du marché institutionnel.

Camp des émetteurs : USDT contre USDC

Nous assistons à deux courses simultanées : la compétition entre blockchains publiques et celle entre émetteurs. Plasma et Stable sont clairement orientés USDT, tandis qu’Arc appartient à Circle (émetteur d’USDC). Avec l’investissement de PayPal Ventures dans Stable, d’autres émetteurs entrent en lice — chacun cherchant à contrôler les canaux de distribution. Ce faisant, les émetteurs façonnent la stratégie d’entrée sur le marché, les zones cibles, les rôles écosystémiques et la direction globale de ces blockchains de stablecoins.

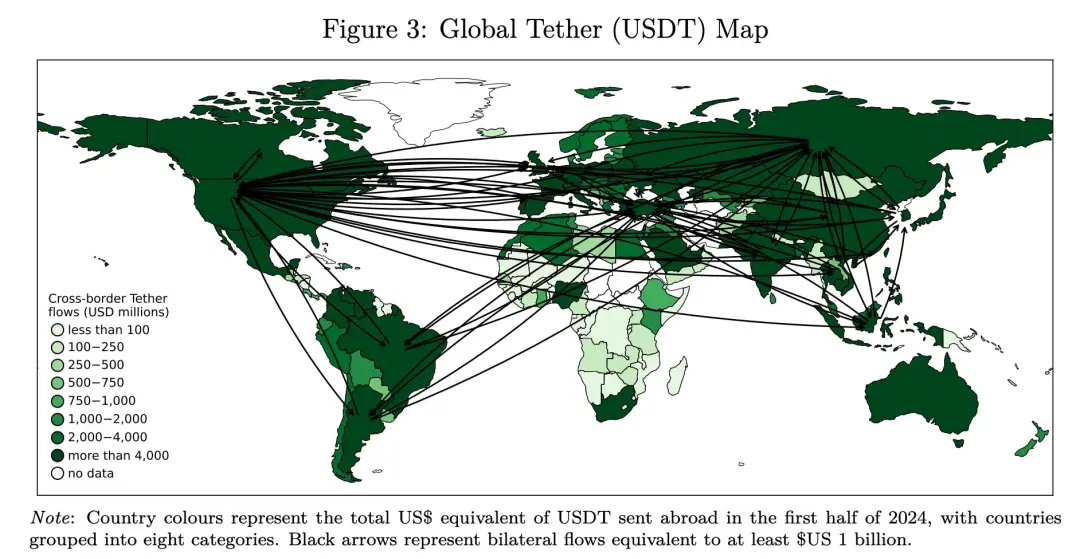

Plasma et Stable ont peut-être choisi des stratégies de marché et des zones cibles initiales différentes, mais leur point d’ancrage final reste les marchés où USDT domine déjà. Le graphique ci-dessous montre les flux mondiaux d’USDT au premier semestre 2024. Plus la couleur est foncée, plus le pays envoie d’USDT à l’étranger ; les flèches noires indiquent les corridors principaux. L’image révèle un réseau en étoile, avec des routes particulièrement denses entre l’Afrique, le Moyen-Orient, l’Asie-Pacifique et l’Amérique latine.

▲ source : DeFiying gravity? An empirical analysis of cross-border crypto flows—not from Decrypting Crypto

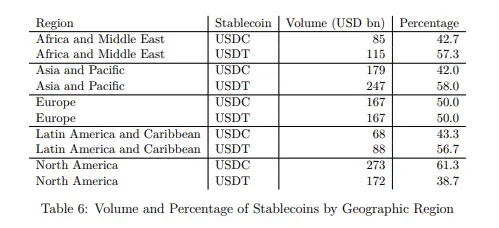

Une autre étude montre un schéma similaire : l’USDT de Tether est plus fort dans les régions émergentes, tandis que l’USDC de Circle est plus répandu en Europe et en Amérique du Nord. À noter : cette étude ne couvre que les chaînes EVM (Ethereum, BNB Chain, Optimism, Arbitrum, Base, Linea), excluant le réseau Tron où l’utilisation d’USDT est massive, ce qui sous-estime probablement la présence réelle d’USDT.

▲ source : Decrypting Crypto: How to Estimate International Stablecoin Flows

Outre la focalisation régionale, les choix stratégiques des émetteurs redéfinissent aussi leur rôle dans l’écosystème — influençant en retour les priorités des blockchains de stablecoins.Historiquement, Circle a construit une stack technologique plus intégrée verticalement (wallet, paiement, cross-chain), tandis que Tether s’est concentré sur l’émission/la liquidité, s’appuyant davantage sur des partenaires écosystémiques. Cette différenciation crée aujourd’hui de l’espace pour les blockchains centrées USDT (comme Stable et Plasma) pour construire davantage de maillons de la chaîne de valeur. Parallèlement, pour une expansion multi-chaînes, la conception d’USDT0 vise à unifier la liquidité d’USDT.

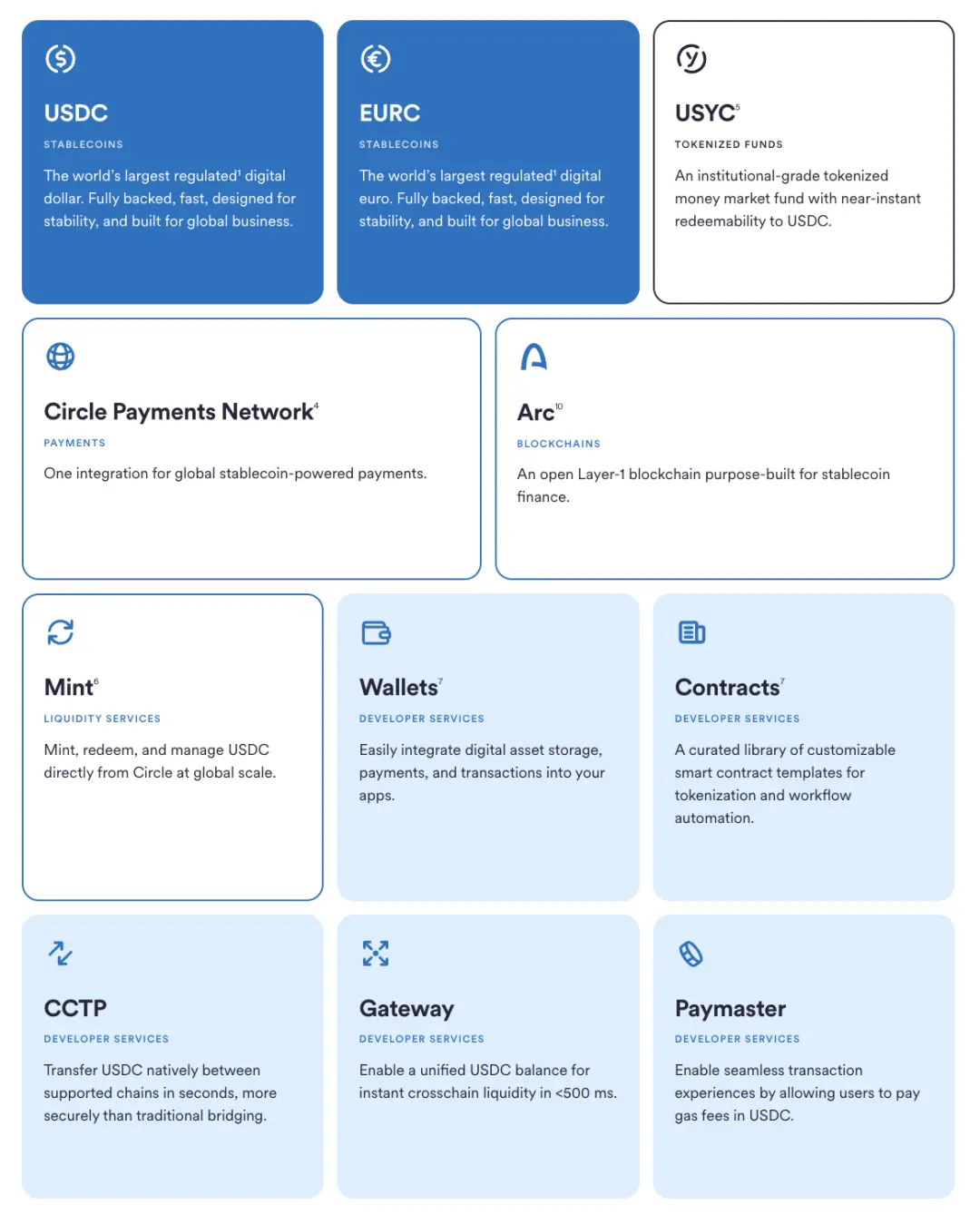

En parallèle, la construction de l’écosystème Circle a toujours été prudente et cumulative : elle a commencé par l’émission et la gouvernance d’USDC, puis a repris le contrôle via la dissolution de Centre et le lancement de wallets programmables. Ensuite, CCTP a permis de passer des bridges cross-chain à un modèle natif de burn-mint transfer, unifiant la liquidité cross-chain d’USDC. Avec Circle Payments Network, Circle relie la valeur on-chain et le commerce off-chain. Arc est la dernière pièce de cette stratégie. Autour de ces piliers, des services pour émetteurs et développeurs — Mint, Contracts, Gateway et Paymaster (frais de Gas en USDC) — réduisent la dépendance aux tiers et resserrent la boucle de feedback entre produit et distribution.

▲ source : Circle

Stratégies des blockchains existantes

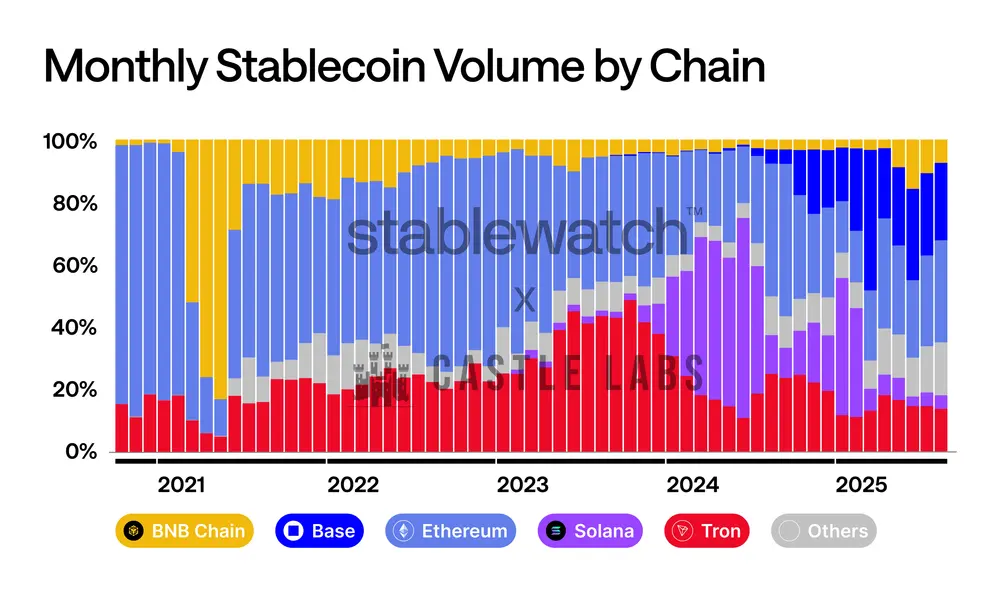

La compétition sur le volume des transactions en stablecoins est féroce. L’évolution du marché est claire : d’abord dominé par Ethereum, puis l’ascension de Tron, l’émergence de Solana en 2024, et récemment la montée de Base. Aucune chaîne ne conserve longtemps la première place — même les plus grands avantages sont remis en jeu chaque mois. Avec l’arrivée de blockchains spécialisées dans les stablecoins, la compétition va s’intensifier, mais les géants actuels ne céderont pas facilement ; on peut s’attendre à des stratégies agressives sur les frais, la finalité, l’expérience wallet et l’intégration des canaux fiat pour défendre et accroître leur volume de stablecoins.

▲ source : Stablewatch

Les principales blockchains ont déjà réagi :

-

BNB Chain a lancé fin T3 2024 une « fête zéro frais », en partenariat avec plusieurs wallets, exchanges centralisés et bridges, supprimant tous les frais de transfert USDT et USDC pour les utilisateurs, prolongée jusqu’au 31 août 2025 (UTC+8).

-

Tron suit une voie similaire : son organe de gouvernance a approuvé la baisse du prix de l’« énergie » réseau, et prévoit de lancer au T4 2024 (UTC+8) une solution de transfert stablecoin sans frais de Gas, consolidant sa position de couche de règlement stablecoin à faible coût.

-

TON adopte une approche différente en masquant toute complexité via l’interface Telegram. Les transferts USDT entre contacts sont perçus comme « sans frais » (le coût réel étant absorbé par le wallet Telegram dans son système fermé), seuls les retraits vers une blockchain ouverte étant soumis aux frais réseau normaux.

-

Les L2 Ethereum misent sur des upgrades structurelles plutôt que des promotions temporaires.L’upgrade Dencun a introduit l’espace Blob, réduisant fortement le coût de disponibilité des données pour les Rollups, permettant de répercuter ces économies sur les utilisateurs. Depuis mars 2024 (UTC+8), les frais sur les principaux L2 ont nettement baissé.

Rails permissionnés

En parallèle des blockchains publiques, une autre voie s’accélère : les registres permissionnés pour les banques, infrastructures de marché et grandes entreprises.

Le nouveau venu le plus en vue est Google Cloud Universal Ledger — une Layer 1 permissionnée. Google la destine aux paiements de gros et à la tokenisation d’actifs. Peu de détails sont publics, mais ses responsables la présentent comme une chaîne neutre, de niveau bancaire, déjà testée par CME Group. GCUL n’est pas une chaîne EVM, elle est développée par Google, fonctionne sur Google Cloud et utilise des smart contracts Python. Ce n’est pas une blockchain publique, mais un modèle fondé sur la confiance envers Google et des nœuds régulés.

▲ source : Google Cloud Universal Ledger

Si GCUL est un rail cloud unique, Canton Network adopte un modèle « réseau de réseaux ». Il s’appuie sur la stack smart contract Daml de Digital Asset, connectant des applications à gouvernance indépendante pour synchroniser actifs, données et cash entre domaines, avec contrôle granulaire de la confidentialité et de la conformité. Parmi ses participants figurent de nombreuses banques, bourses et opérateurs de marché.

HSBC Orion (plateforme d’obligations numériques HSBC) est en ligne depuis 2023, ayant géré la première obligation numérique en livres sterling de la BEI — émise sous le cadre DLT luxembourgeois, combinant chaîne privée et publique pour une émission de 50 millions de livres.

En matière de paiement, JPM Coin offre depuis 2020 des services de transfert de valeur institutionnels, permettant des flux de trésorerie programmables sur les rails opérés par JPMorgan. Fin 2024 (UTC+8), la banque a restructuré ses produits blockchain et tokenisation sous la marque Kinexys.

Le fil conducteur de ces initiatives est le pragmatisme : conserver des garde-fous réglementaires et une gouvernance claire, tout en s’inspirant des blockchains publiques. Que ce soit via le cloud (GCUL), des protocoles d’interopérabilité (Canton), des plateformes d’émission packagées (Orion) ou des rails de paiement bancaires (JPM Coin/Kinexys), les registres permissionnés convergent vers une même promesse : un règlement plus rapide et auditable sous contrôle institutionnel.

Conclusion

Les stablecoins ont franchi le seuil entre niche crypto et réseau de paiement à grande échelle, avec des conséquences économiques profondes : quand le coût de transfert d’un dollar approche zéro, la marge sur les transferts disparaît. Le centre de profit du marché se déplace vers la valeur ajoutée autour du transfert de stablecoins.

La relation entre émetteurs de stablecoins et blockchains publiques devient de plus en plus une lutte économique pour la capture des revenus de réserve. Comme l’illustre le cas USDH de Hyperliquid, les dépôts en stablecoins génèrent environ 200 millions de dollars par an de revenus sur les bons du Trésor, captés par Circle et non par son propre écosystème. En émettant USDH et en adoptant le modèle de partage 50/50 de Native Markets — moitié pour le rachat du token HYPE via un fonds d’aide, moitié pour la croissance de l’écosystème — Hyperliquid a « internalisé » ce revenu. Cela pourrait être une autre voie d’évolution au-delà des « blockchains de stablecoins » : les réseaux existants émettent leur propre stablecoin pour capter la valeur. Le modèle durable sera un écosystème où émetteurs et blockchains partagent les bénéfices économiques.

À l’avenir, le paiement privé et auditable deviendra progressivement la norme pour la paie, la gestion de trésorerie et les flux transfrontaliers — non pas via une « chaîne privée totalement anonyme », mais en masquant le montant tout en gardant les adresses visibles et auditables. Stable, Plasma et Arc adoptent tous ce modèle : offrir aux entreprises une confidentialité sélective, des interfaces conformes et une expérience de règlement prévisible, pour « cacher quand il faut, montrer quand il faut ».

Nous verrons les blockchains de paiement/stablecoins lancer davantage de fonctionnalités adaptées aux besoins des entreprises. L’« espace bloc garanti » de Stable en est un exemple : un canal à capacité réservée assurant que paie, trésorerie et paiements transfrontaliers soient réglés avec une latence et un coût stables même en période de pic. C’est l’équivalent on-chain des instances réservées du cloud.

Avec l’émergence de la prochaine génération de blockchains de paiement/stablecoins, cela débloquera plus d’opportunités pour les applications. On observe déjà la dynamique DeFi sur Plasma, et des frontaux grand public comme Stable Pay et Plasma One, mais la vague la plus importante est à venir : banques numériques et apps de paiement, wallets intelligents, outils de paiement QR, crédit on-chain, gestion du risque, et une nouvelle génération de stablecoins à rendement et de produits financiers associés.

L’ère où le dollar circule aussi librement que l’information est en train d’arriver.

Avertissement : le contenu de cet article reflète uniquement le point de vue de l'auteur et ne représente en aucun cas la plateforme. Cet article n'est pas destiné à servir de référence pour prendre des décisions d'investissement.

Vous pourriez également aimer

Alerte de prix Bitcoin (BTC/USD) : Bitcoin franchit une résistance majeure – prochaine étape 100 000 $?

La journée de trading la plus forte de Bitcoin depuis mai annonce un possible rallye vers 107 000 $

Le prix de BNB peut-il repasser au-dessus de 1 000 $ en décembre ?

XRP fait face à un moment « maintenant ou jamais » alors que les traders anticipent un rallye vers 2,50 $