Les Prop AMMs déclenchent une guerre totale entre les agrégateurs, Solana deviendra le plus grand perdant !

Source : Oxresearch

Auteurs : Carlos, Luke Leasure

Traduction et compilation : BitpushNews

Le marché global reste récemment dans une phase de consolidation latérale, mais montre une certaine résilience près des récents plus bas. Malgré la faiblesse des performances des ETF BTC et ETH, le REX-Osprey SSK SOL ETF continue de voir sa gestion d’actifs croître, alors que l’approbation attendue de l’ETF SOL sous le cadre du « Securities Act de 1933 » devrait intervenir à la mi-octobre.

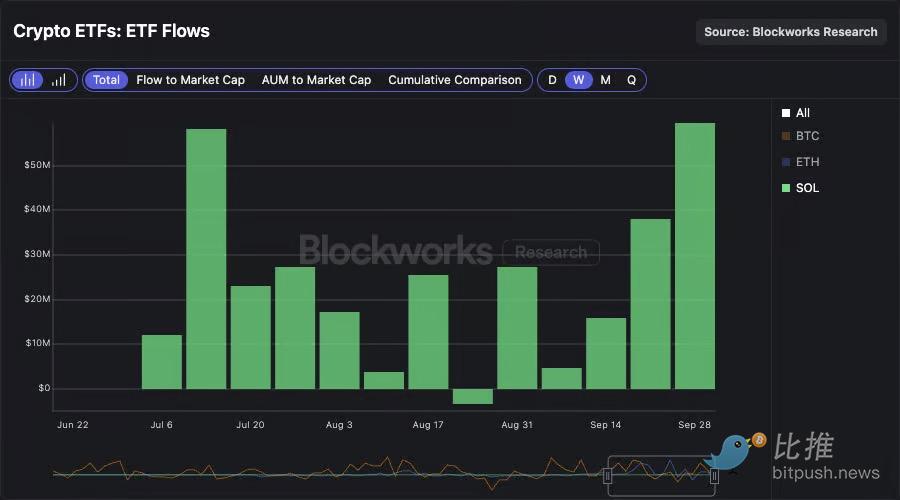

En termes de flux de capitaux des ETF, la semaine dernière a été la pire depuis la vente massive de mars. Les ETF BTC ont enregistré une sortie nette d’environ 900 millions de dollars, tandis que les ETF ETH ont vu une sortie de 800 millions de dollars. Les flux de capitaux des ETF continuent de suivre la tendance des prix des principales cryptomonnaies, confirmant davantage l’idée d’un « marché guidé par les capitaux ».

En comparaison, bien que le marché ait généralement baissé la semaine dernière, l’ETF SOL a enregistré son record de flux nets hebdomadaires depuis son lancement, atteignant 59 millions de dollars. C’est la cinquième semaine consécutive de flux nets positifs pour l’ETF SOL. L’attente d’une approbation de l’ETF SOL sous le cadre du « Securities Act de 1933 » dans les prochaines semaines pourrait accélérer cette dynamique. Nous réitérons notre point de vue : un ETF SOL approuvé pourrait attirer un volume d’actifs sous gestion plusieurs fois supérieur à celui du produit REX-Osprey SSK actuel.

Bien que nous restions constructifs quant aux flux de capitaux après l’approbation de l’ETF SOL, plusieurs tendances fondamentales du réseau Solana restent peu encourageantes.

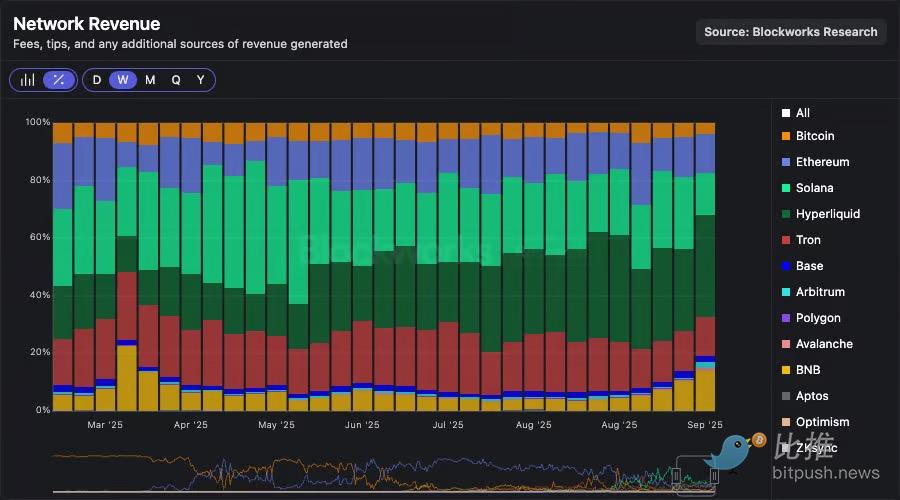

Le volume des transactions sur DEX, les revenus des protocoles (REV) et les revenus des applications restent faibles.

De plus, la part de marché des revenus du réseau Solana continue d’être grignotée par Hyperliquid et BNB. Les nouveaux capitaux issus des ETF pourraient continuer à soutenir le prix du SOL, mais les données on-chain montrent que l’activité réelle se déplace progressivement vers d’autres écosystèmes.

Prop AMMs, guerre des agrégateurs et revenus des protocoles Solana : quel lien ?

Nous avons déjà exploré comment les Prop AMMs transforment la structure du marché sur Solana. Cet article se concentre sur leur domination persistante, ainsi que sur deux dynamiques étroitement liées mais peu discutées : la guerre des agrégateurs et la chute abrupte des revenus des protocoles Solana.

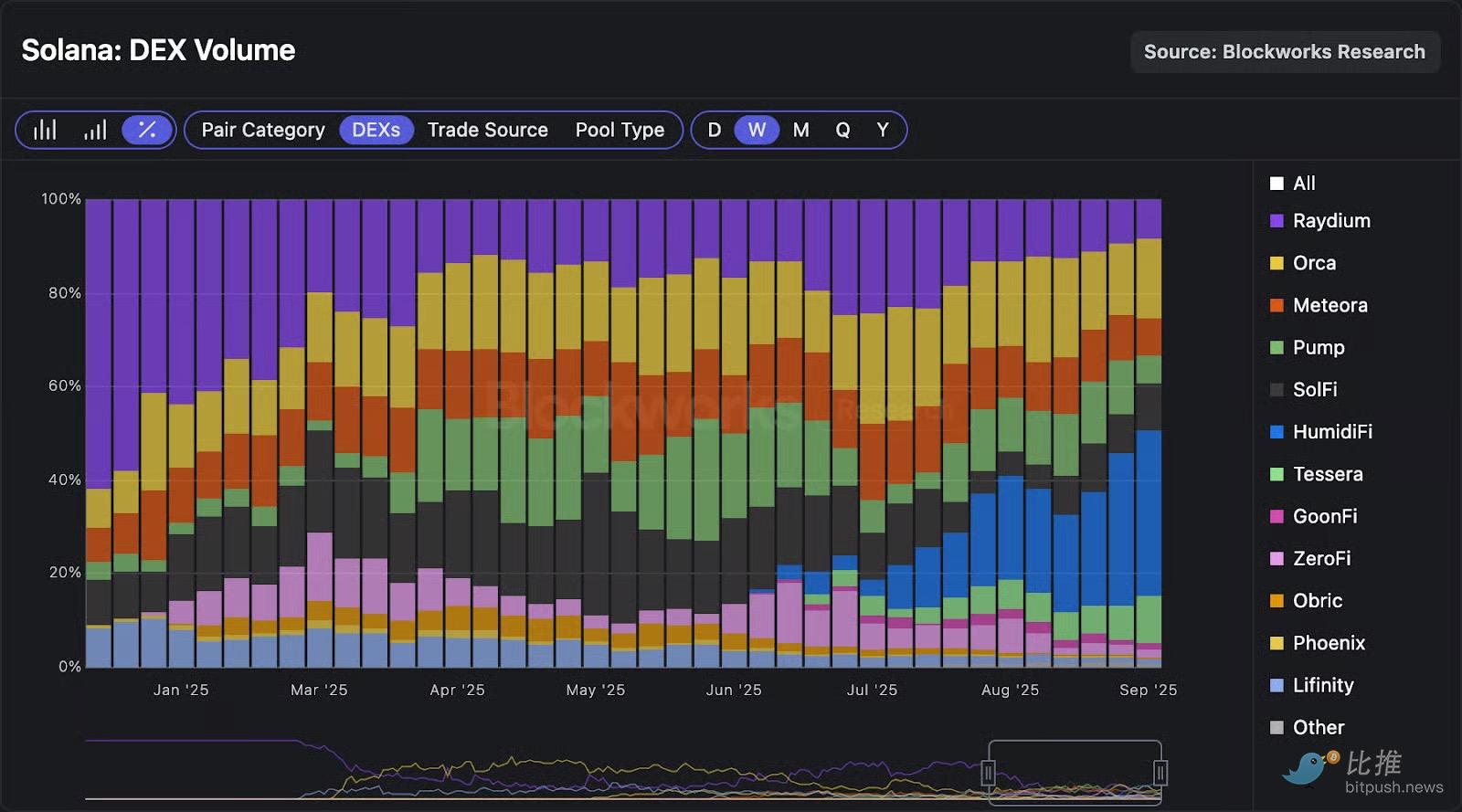

Commençons par la consolidation de la domination. HumidiFi s’est hissé en tête du volume des transactions Prop AMMs ces dernières semaines, représentant près de 50 % du volume des transactions SOL-stablecoins on-chain. La semaine dernière, il a même capté 35 % du volume total des DEX Solana, dépassant Orca, Raydium et Meteora, tous des AMM traditionnels.

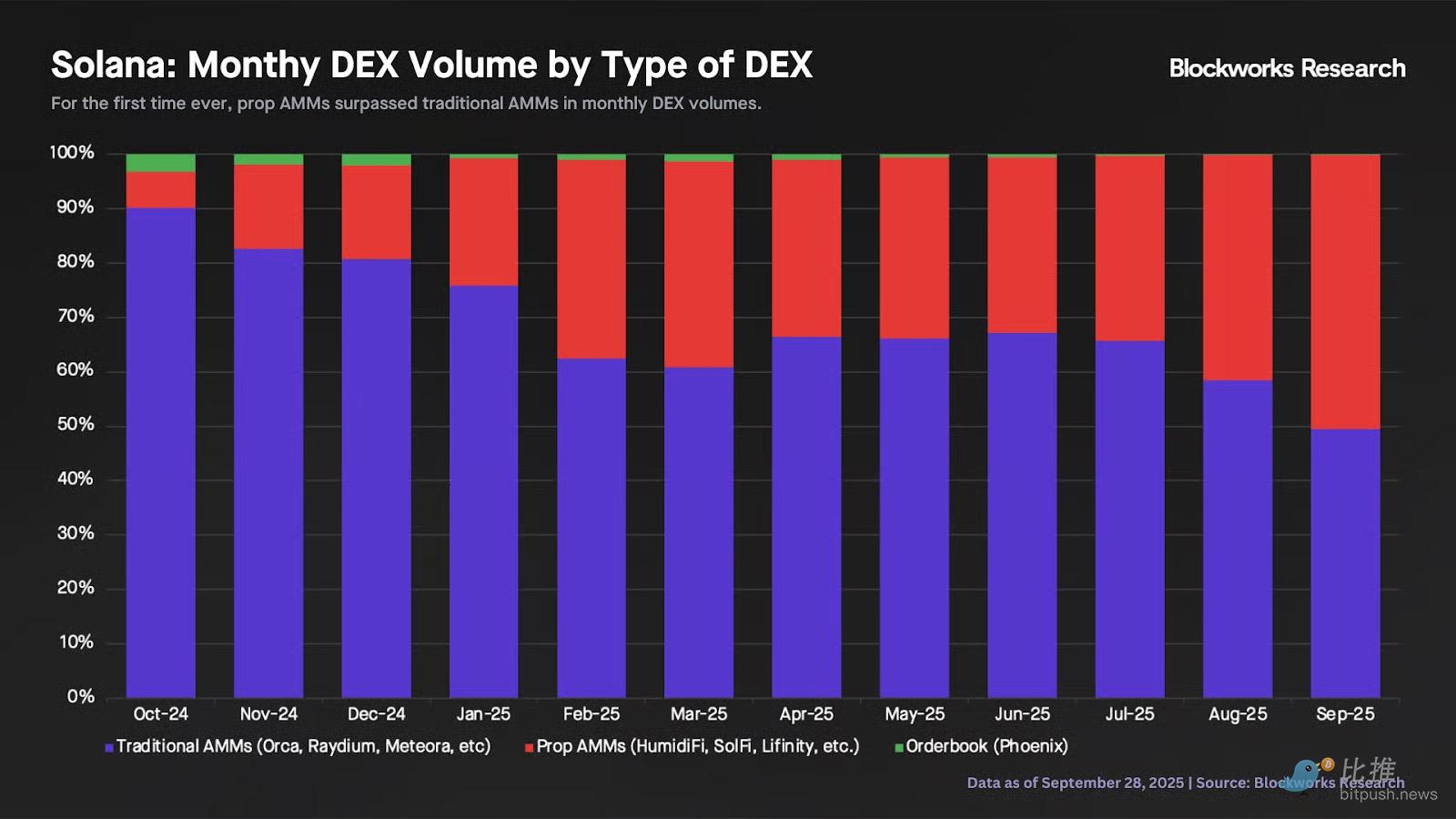

Septembre 2024 marquera un tournant historique : le volume mensuel des Prop AMMs (HumidiFi, SolFi, etc.) dépassera pour la première fois celui des AMMs traditionnels (Orca, Raydium, etc.). Rappelons qu’en octobre 2024, lors du lancement de SolFi, tous les Prop AMMs réunis ne représentaient que 7 % du volume total on-chain. Ce mois-ci, HumidiFi à lui seul contribue à 28 % du volume total des DEX.

Abordons maintenant un autre aspect : il y a quelques semaines, Thogard de FastLane a publié un article affirmant que SVM est un environnement d’exécution sous-optimal pour les Prop AMMs, et que ceux-ci se développeraient mieux sur la chaîne Monad. Ses arguments principaux :

1. « Dans SVM, l’agrégateur doit simuler toutes les possibilités pour choisir le meilleur Prop AMM… mais au moment de l’exécution, ce Prop AMM peut ne plus être le meilleur choix »

2. « Dans SVM, tout Prop AMM peut forcer l’annulation d’une transaction, obligeant l’agrégateur à maintenir une liste blanche, ce qui réduit la concurrence et allonge le temps d’intégration »

J’ai déjà réfuté ce point de vue, soulignant qu’il néglige un fait clé : l’essor des Prop AMMs sur Solana a simultanément intensifié la concurrence entre agrégateurs.

Pourquoi est-ce crucial ?

Il faut savoir que les Prop AMMs n’offrent pas d’interface frontale publique, ce qui signifie que la quasi-totalité de leur trafic dépend des agrégateurs DEX.

Le deuxième argument de Thogard repose sur une fausse hypothèse — que Jupiter détient une position monopolistique : « Selon des sources du secteur, il faut plus de trois mois pour qu’un Prop AMM soit intégré à Jupiter, et le processus est très politique. »

Bien que Jupiter domine actuellement le trafic des agrégateurs, la concurrence n’est pas absente. Si Jupiter tarde à intégrer de nouveaux Prop AMMs, des concurrents comme DFlow ou Titan intégreront rapidement leurs contrats, offrant ainsi de meilleurs prix d’exécution aux utilisateurs. Puisque la fidélité des utilisateurs d’agrégateurs dépend entièrement du prix, la « politique » de Jupiter risque en réalité de lui faire perdre du flux d’ordres.

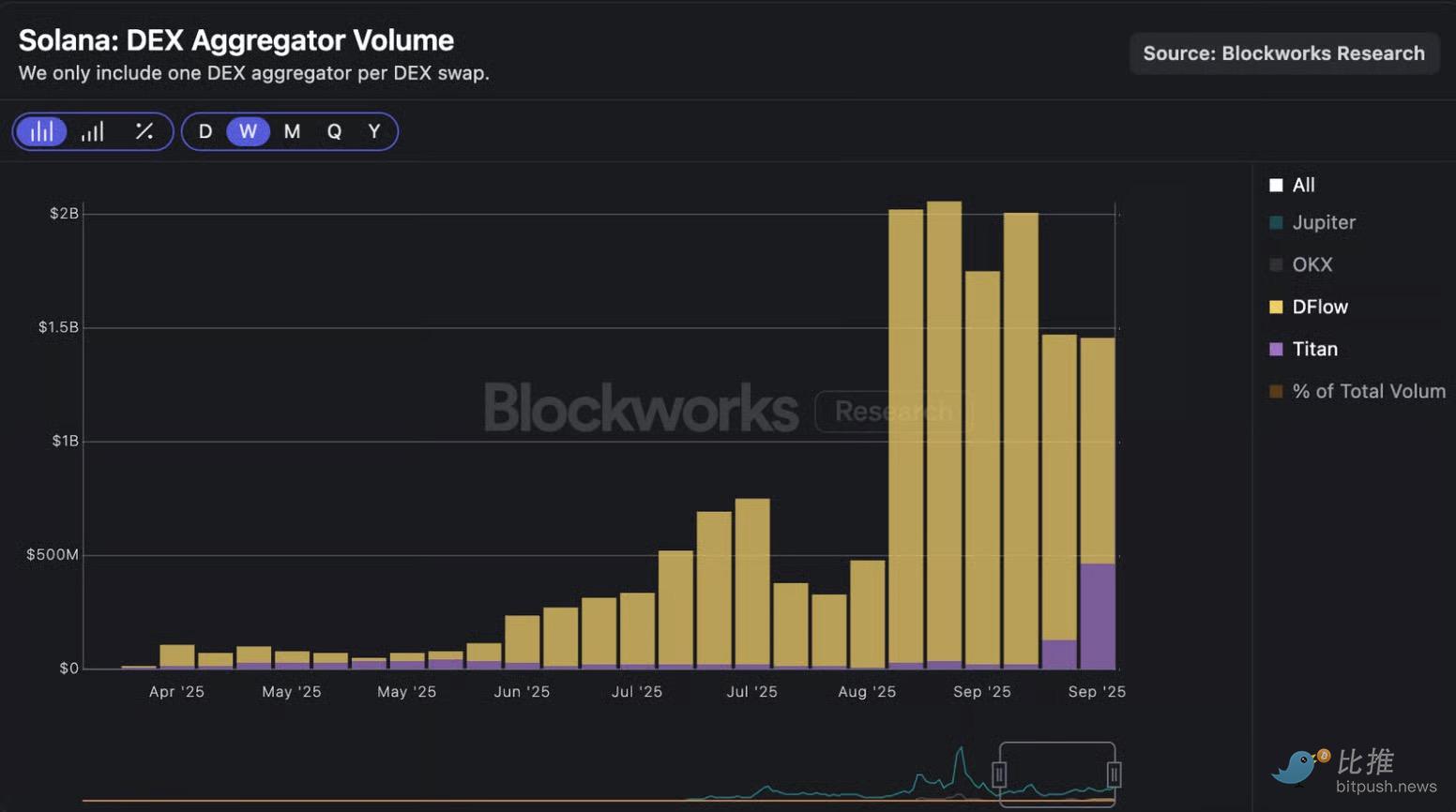

Le graphique ci-dessous montre que depuis la fin août, les volumes de transactions de DFlow et Titan ont explosé, atteignant une moyenne quotidienne combinée d’environ 1,5 milliard de dollars au cours des deux dernières semaines. Il est à noter que Titan a vu son trafic exploser après son lancement public le 18 septembre, son équipe affirmant que son algorithme propriétaire offre de meilleurs prix que la concurrence dans 87 % des cas. Pour soutenir l’argument du « manque de concurrence », il faudrait que tous les agrégateurs s’entendent pour maintenir la même stratégie d’intégration des Prop AMMs, mais la réalité est tout autre : les agrégateurs ont en fait une forte incitation à intégrer rapidement de nouveaux chemins de transaction afin de maintenir ou d’augmenter leur taux de réussite de routage.

Il ne reste donc qu’un dernier argument à réfuter : le délai théorique entre la simulation et l’exécution.

À ce sujet, DFlow a lancé jeudi dernier une solution de routage JIT (Just-In-Time), permettant à l’agrégateur de réoptimiser dynamiquement la transaction pendant l’exécution on-chain. Lorsque le chemin de transaction inclut un Prop AMM, le programme on-chain de DFlow vérifie en temps réel le prix avant d’exécuter cette étape. Si une variation significative du prix par rapport au devis initial est détectée (indiquant que le chemin initial n’est plus optimal), le système de routage redirige automatiquement la transaction vers le meilleur endroit disponible, le tout dans la même transaction. Cela devrait réduire le slippage réel pour les utilisateurs et augmenter le taux de réussite des transactions. Il est important de souligner que cela démontre la capacité des équipes natives Solana à innover pour surmonter les limites théoriques du SVM, offrant ainsi la meilleure expérience et les meilleurs prix aux utilisateurs.

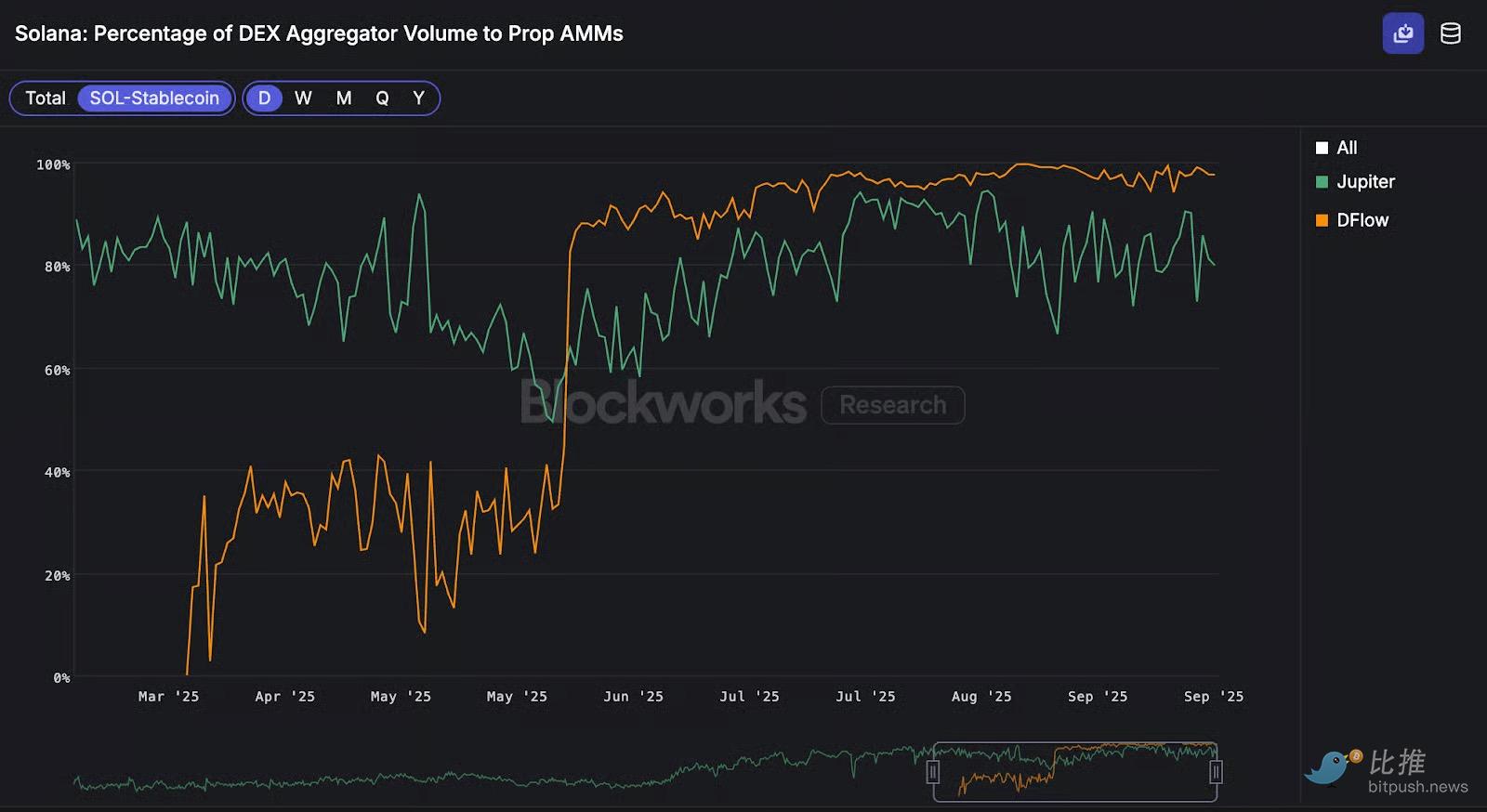

Le graphique ci-dessous montre la part du volume de transactions SOL-stablecoins passant par les agrégateurs vers les Prop AMMs. On constate que DFlow dirige 98 % du volume SOL-stablecoins vers les Prop AMMs, contre 80 % pour Jupiter. Cette différence pourrait en partie expliquer pourquoi, sur la paire SOL-USD (notamment pour les gros volumes), la qualité d’exécution de DFlow est supérieure à celle de Jupiter.

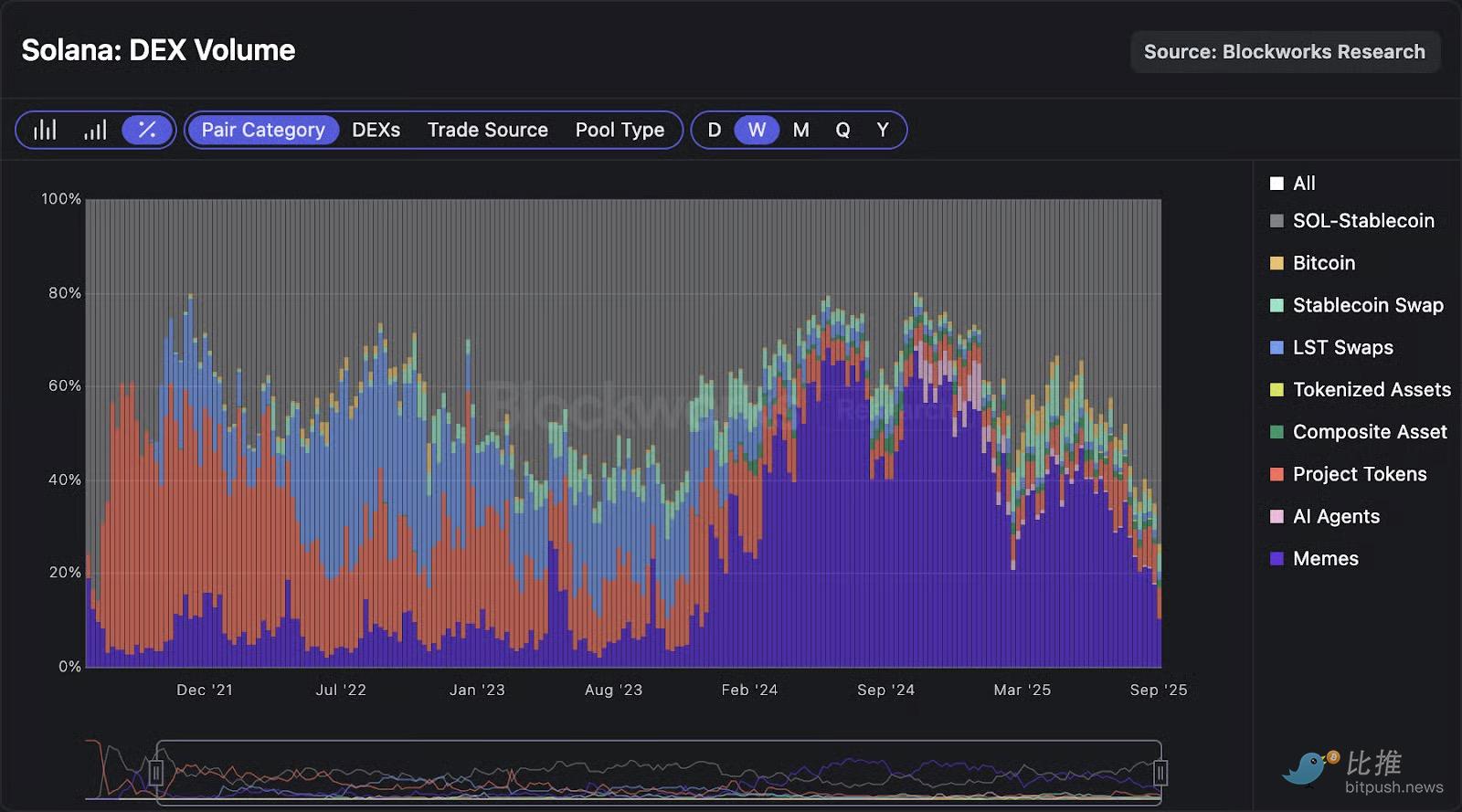

L’essor des Prop AMMs est le phénomène le plus marquant de l’écosystème Solana actuellement, et son impact global reste à observer. Par exemple, la semaine dernière, le volume des transactions SOL-stablecoins représentait 74 % du volume total des DEX on-chain, une première en quatre ans !

Dans le même temps, le volume des transactions de meme coins a chuté brutalement, ne représentant plus que 10 % du marché la semaine dernière, un plus bas depuis décembre dernier.

Ce changement de structure de marché a un effet domino sur les revenus des protocoles Solana. La semaine dernière, Solana n’a généré que 9,1 millions de dollars de revenus de protocole, soit le plus bas niveau hebdomadaire depuis avant les élections américaines de septembre dernier. Bien qu’on ne puisse pas attribuer toutes ces tendances uniquement aux Prop AMMs, ils jouent indéniablement un rôle majeur. Dans les prochains mois, il sera intéressant de suivre l’évolution continue des Prop AMMs et leurs effets secondaires sur l’écosystème Solana (évolution des agrégateurs, composition du volume de transactions, revenus des protocoles, etc.).

Avertissement : le contenu de cet article reflète uniquement le point de vue de l'auteur et ne représente en aucun cas la plateforme. Cet article n'est pas destiné à servir de référence pour prendre des décisions d'investissement.

Vous pourriez également aimer

Alerte de prix Bitcoin (BTC/USD) : Bitcoin franchit une résistance majeure – prochaine étape 100 000 $?

La journée de trading la plus forte de Bitcoin depuis mai annonce un possible rallye vers 107 000 $

Le prix de BNB peut-il repasser au-dessus de 1 000 $ en décembre ?

XRP fait face à un moment « maintenant ou jamais » alors que les traders anticipent un rallye vers 2,50 $

En vogue

Plus【Bitpush Daily News Selection】Trump suggère activement Hassett comme prochain président de la Fed ; Bloomberg : Strategy pourrait envisager d’offrir des services de prêt en bitcoin à l’avenir ; Le CEO de Strategy : Strategy a constitué une réserve de 1,4 milliards de dollars par la vente d’actions pour atténuer la pression de vente sur le bitcoin ; Sony pourrait lancer un stablecoin en dollar pour les paiements dans les écosystèmes de jeux vidéo et d’animation.

Alerte de prix Bitcoin (BTC/USD) : Bitcoin franchit une résistance majeure – prochaine étape 100 000 $?