Revue des actifs de Grayscale au troisième trimestre : quels seront les moteurs de performance au quatrième trimestre ?

Récemment, quatre grands thèmes se sont démarqués sur le marché : la trésorerie d'actifs numériques (DAT), l'adoption des stablecoins, l'augmentation du volume des échanges sur les plateformes et la croissance des contrats perpétuels décentralisés.

Original Article Title: Grayscale Research Insights: Crypto Sectors in Q4 2025

Original Source: Grayscale

Original Translation: Jinse Finance

Points clés de cet article :

· Au troisième trimestre 2025, les rendements des prix dans les six secteurs de la cryptomonnaie ont tous été positifs, tandis que les changements fondamentaux ont été mitigés. Les « secteurs de la cryptomonnaie » constituent un cadre propriétaire que nous avons développé en collaboration avec le fournisseur d’indices FTSE/Russell pour organiser le marché des actifs numériques et mesurer les rendements.

· La performance de Bitcoin a été inférieure à celle des autres cryptomonnaies, et le schéma de rendement des autres cryptomonnaies peut être considéré comme une « Alt Season » — bien que différente des précédentes.

· Le classement des 20 premiers tokens avant le troisième trimestre (basé sur les rendements des prix ajustés à la volatilité) a mis en évidence l’importance de la régulation et de l’adoption des stablecoins, la hausse du volume de transactions sur les exchanges centralisés, et la signification des Digital Asset Treasuries (DAT).

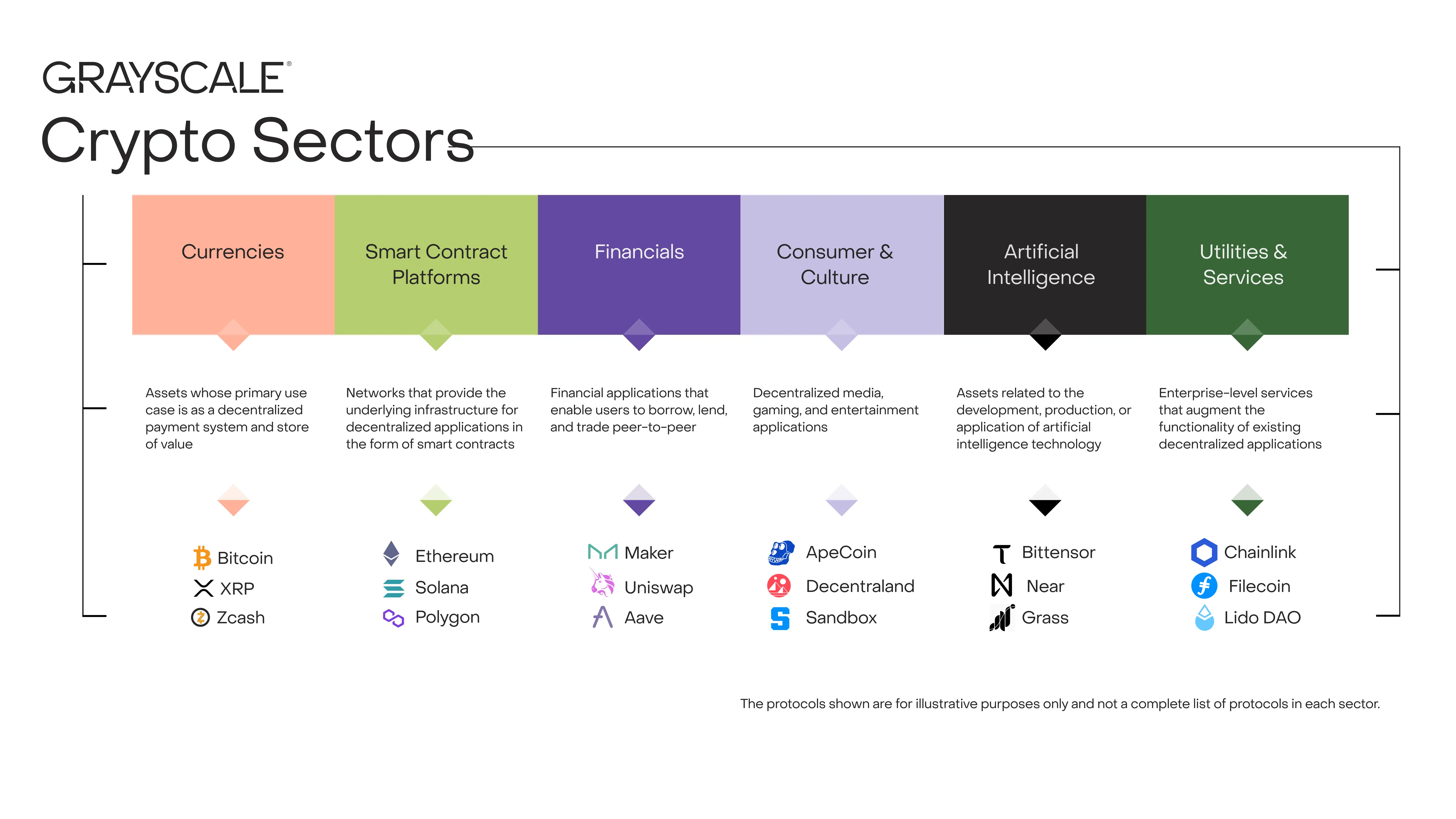

Chaque actif en cryptomonnaie est d’une certaine manière lié à la technologie blockchain et partage la même structure de marché sous-jacente — mais les similitudes s’arrêtent là. Cette classe d’actifs couvre un large éventail de technologies logicielles appliquées à la finance grand public, à l’intelligence artificielle (IA), aux médias et au divertissement, entre autres domaines. Pour organiser les données de manière ordonnée, Grayscale Research utilise une classification propriétaire et une série d’indices développés en collaboration avec FTSE/Russell, à savoir les « Crypto Sectors ». Le cadre « Crypto Sectors » couvre six sous-marchés différents (Graphique 1). Ensemble, ils englobent 261 tokens avec une capitalisation boursière totale de 3,5 trillions de dollars.

Graphique 1 : Le cadre « Crypto Sectors » aide à organiser le marché des actifs numériques

Mesurer les fondamentaux de la blockchain

La blockchain n’est pas une entreprise, mais son activité économique et sa santé financière peuvent être mesurées de manière similaire. Les trois indicateurs clés de l’activité on-chain sont les utilisateurs, les transactions et les frais de transaction. Puisque la blockchain est anonyme, les analystes utilisent généralement les « adresses actives » (adresses blockchain ayant au moins une transaction) comme un substitut imparfait au nombre d’utilisateurs.

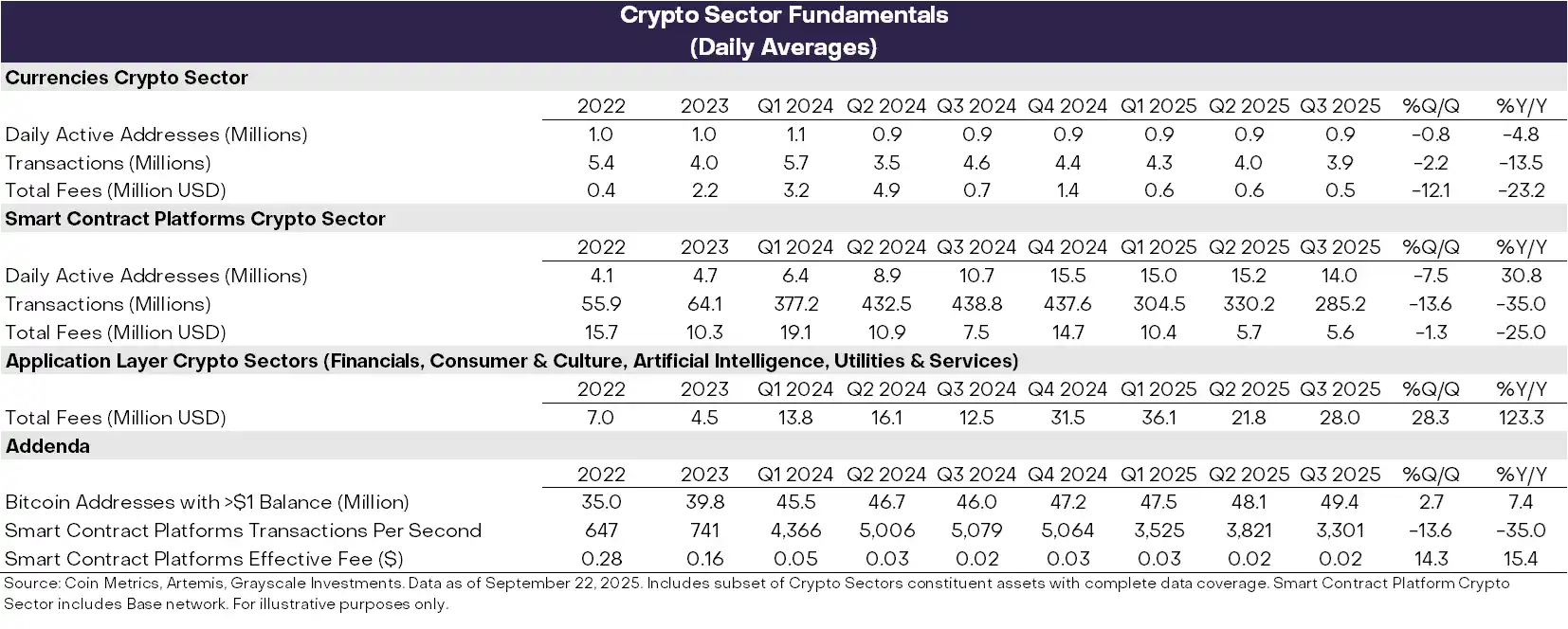

Au troisième trimestre, les indicateurs fondamentaux de la santé de la blockchain ont fluctué (Graphique 2). Du côté négatif, le nombre d’utilisateurs, le volume des transactions et les frais pour les secteurs de la cryptomonnaie « currency » et « smart contract platform » ont tous diminué par rapport à la période précédente. Globalement, depuis le premier trimestre 2025, l’activité spéculative liée aux Meme coins a diminué, entraînant une baisse du volume et de l’activité des transactions.

Ce qui est encore plus encourageant, c’est que les revenus de frais des applications basées sur la blockchain ont augmenté de 28 % d’un trimestre à l’autre. Cette croissance a été principalement stimulée par l’activité de quelques applications de premier plan en termes de revenus de frais : (i) Jupiter, un exchange décentralisé basé sur Solana ; (ii) Aave, un protocole de prêt de cryptomonnaies de premier plan ; et (iii) Hyperliquid, un exchange leader de contrats à terme perpétuels. Sur une base annualisée, les revenus de frais de la couche applicative dépassent désormais 10 milliards de dollars. La blockchain sert à la fois de réseau pour les transactions numériques et de plateforme pour les applications. Par conséquent, des frais d’application plus élevés peuvent être considérés comme un signe d’adoption croissante de la technologie blockchain.

Figure 2 : Performance fondamentale des secteurs de la cryptomonnaie au troisième trimestre 2025

Suivi de la performance des prix

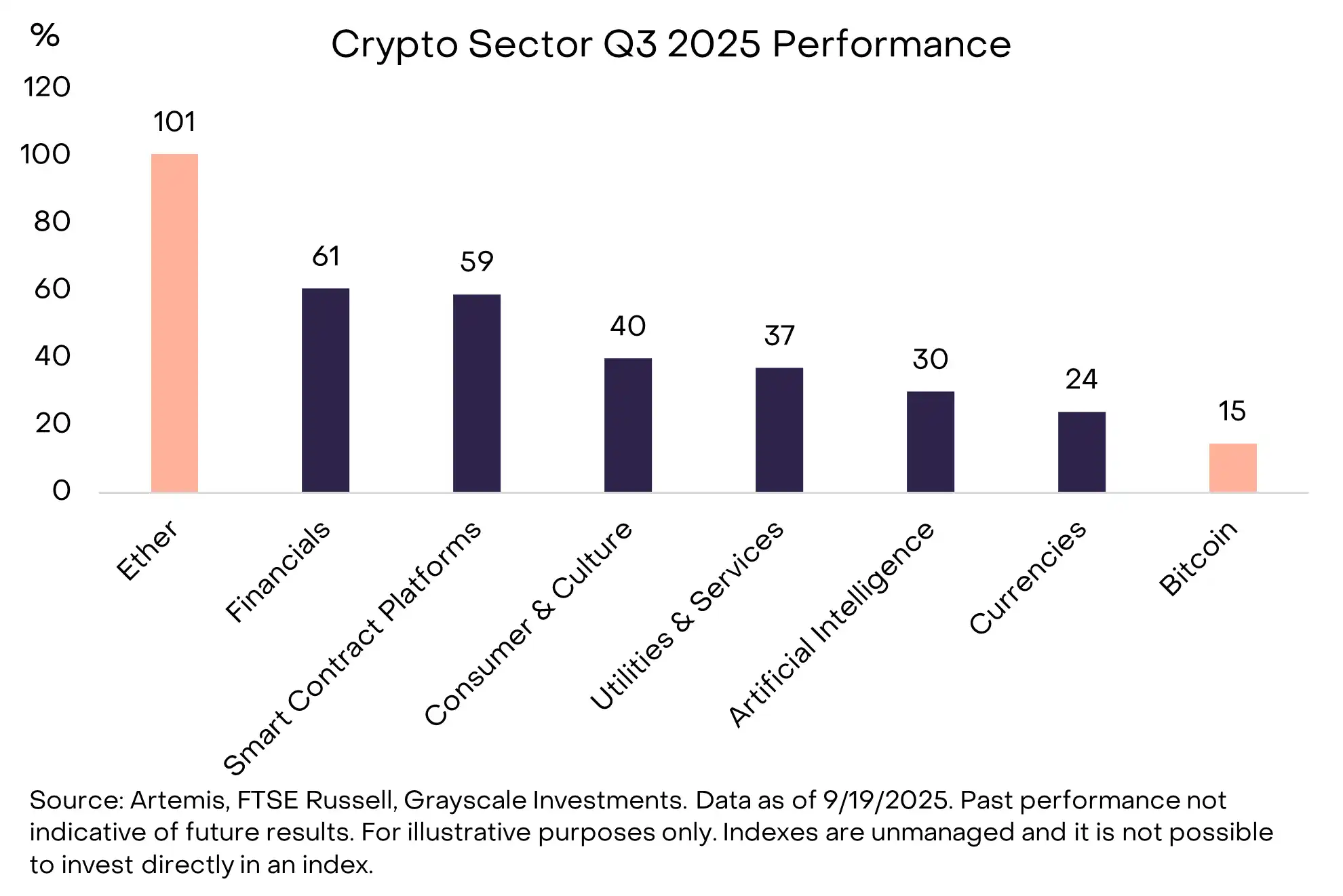

Au troisième trimestre 2025, le retour sur investissement pour les six secteurs de la cryptomonnaie a été positif (Graphique 3). La performance de Bitcoin a été à la traîne par rapport aux autres sous-marchés, un schéma de rendement qui peut être vu comme une « altcoin season » pour les cryptomonnaies — bien que différente d’autres périodes de déclin de la domination de Bitcoin dans le passé. Porté par l’augmentation du volume de transactions sur les exchanges centralisés (CEX), le secteur crypto financier a mené les gains, tandis que le secteur crypto des plateformes de smart contracts a pu bénéficier de la législation et de l’adoption des stablecoins (les plateformes de smart contracts sont des réseaux où les utilisateurs échangent des stablecoins pour des paiements peer-to-peer). Bien que tous les secteurs crypto aient enregistré des rendements positifs, le secteur crypto de l’intelligence artificielle a été à la traîne par rapport aux autres sous-marchés, reflétant une période de sous-performance des actions IA. Le secteur crypto « currency » a également sous-performé, reflétant une hausse de prix relativement modérée de Bitcoin.

Figure 3 : La performance de Bitcoin est à la traîne par rapport aux autres secteurs de la cryptomonnaie

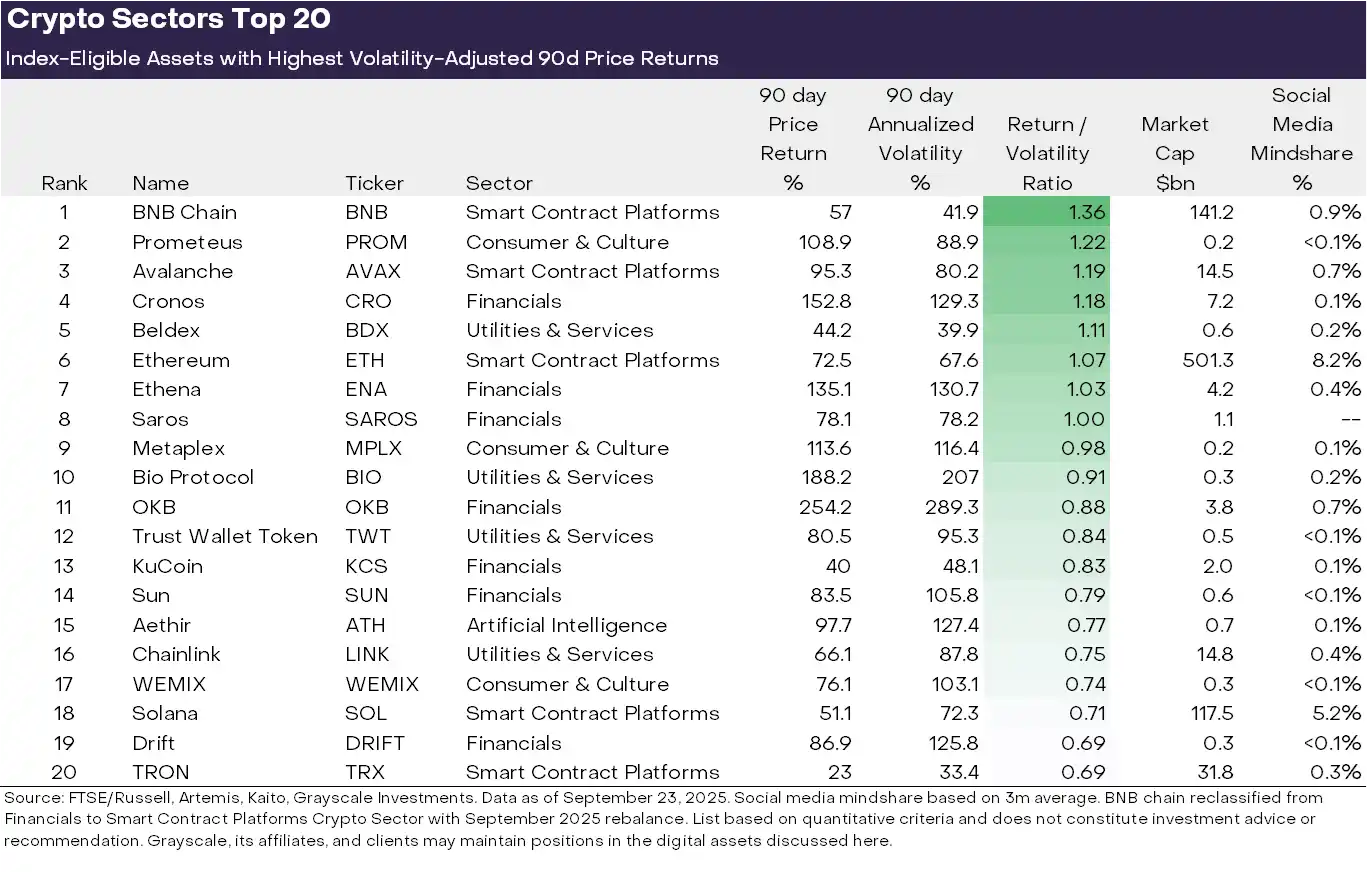

La diversité des classes d’actifs en cryptomonnaie implique des rotations fréquentes des thèmes dominants et du leadership du marché. Le graphique 3 présente les 20 principaux tokens éligibles à l’indice, classés par rendement des prix ajusté au risque au troisième trimestre 2025. La liste comprend certains tokens à grande capitalisation avec une capitalisation boursière supérieure à 100 milliards de dollars, tels que ETH, BNB, SOL, LINK et AVAX, ainsi que certains tokens avec une capitalisation boursière inférieure à 5 milliards de dollars. Le secteur crypto financier (sept actifs) et le secteur crypto des plateformes de smart contracts (cinq actifs) étaient les plus représentés dans le top 20 de ce trimestre.

Figure 4 : Les actifs les plus performants dans chaque secteur crypto sur la base des rendements ajustés au risque

Nous pensons que quatre grands thèmes se sont démarqués dans la performance récente du marché :

(1) Digital Asset Treasury (DAT) : Le trimestre dernier, le montant de DAT a explosé : des entreprises publiques détenant des cryptomonnaies dans leur bilan en tant qu’actif de réserve de trésorerie et comme outil d’investissement pour les actionnaires. Parmi les 20 premiers tokens, plusieurs pourraient bénéficier de la création de nouveaux DAT, notamment ETH, SOL, BNB, ENA et CRO.

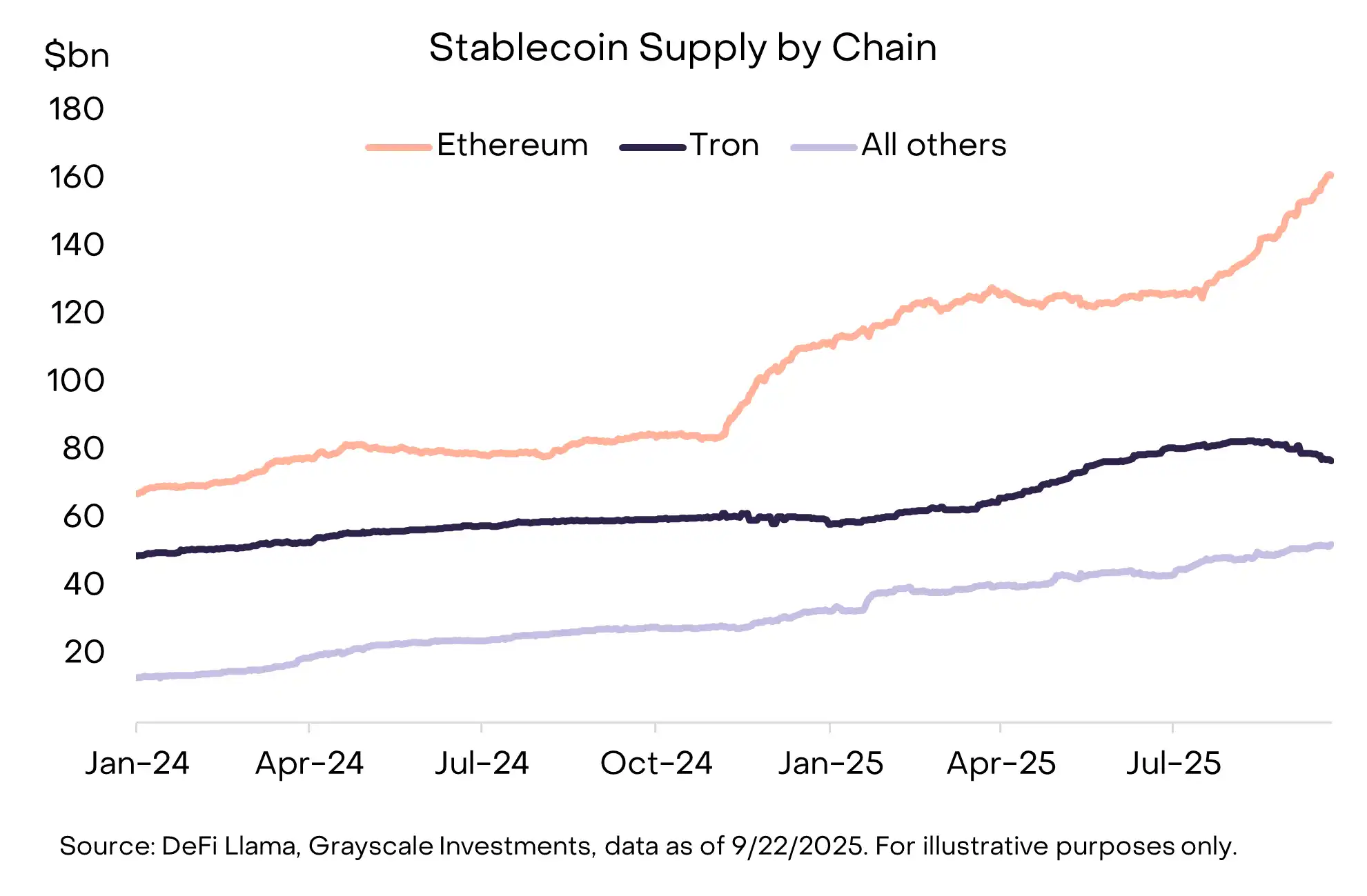

(2) Adoption des stablecoins : Un autre thème clé du trimestre dernier a été la législation et l’adoption des stablecoins. Le 18 juillet, l’ancien président Trump a signé le « Stablecoin Act » (GENIUS Act), fournissant un cadre réglementaire complet pour les stablecoins aux États-Unis. Suite à l’adoption de cette loi, l’adoption des stablecoins s’est accélérée, avec une offre en circulation en hausse de 16 % pour dépasser 290 milliards de dollars (Graphique 4). Les principaux bénéficiaires ont été les plateformes de smart contracts hébergeant des stablecoins, notamment ETH, TRX et AVAX — où AVAX a connu une augmentation significative du volume des transactions en stablecoins. L’émetteur de stablecoins Ethena (ENA) a également enregistré une forte performance des prix, même si son stablecoin USDe ne répond pas aux exigences du « Stablecoin Act » (USDe est largement utilisé dans la finance décentralisée, tandis qu’Ethena a lancé un nouveau stablecoin conforme à la loi).

Graphique 5 : Croissance de l’offre de stablecoins ce trimestre, menée par Ethereum

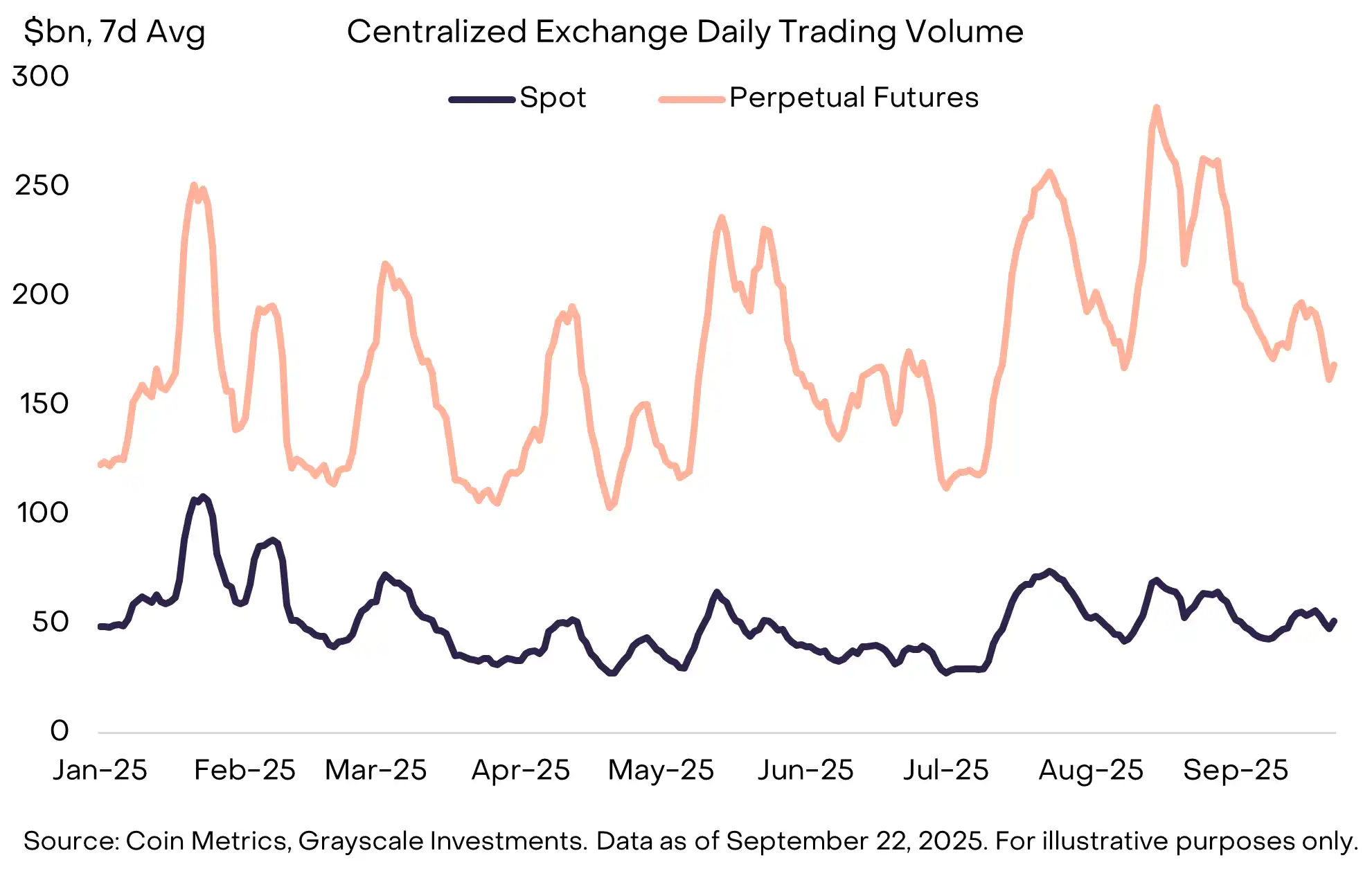

(3) Hausse du volume de transactions sur les exchanges : Les exchanges ont constitué un autre thème majeur, avec des volumes de transactions sur les exchanges centralisés atteignant un nouveau sommet depuis janvier en août (Graphique 5). L’augmentation du volume de transactions semble avoir profité à plusieurs actifs associés aux exchanges centralisés, notamment BNB, CRO, OKB et KCS, tous présents dans le top 20 (dans certains cas, ces actifs sont également liés aux plateformes de smart contracts).

(4) Parallèlement, les contrats perpétuels décentralisés ont poursuivi leur forte dynamique. L’exchange leader de contrats perpétuels Hyperliquid a connu une croissance rapide, se classant parmi les trois premiers en termes de revenus de frais ce trimestre. Le concurrent plus petit DRIFT est entré dans le top 20 de l’industrie de la cryptomonnaie après une croissance significative du volume de transactions. Un autre protocole décentralisé de contrats perpétuels, ASTER, lancé à la mi-septembre, est passé d’une valeur de marché de 145 millions de dollars à 3,4 milliards de dollars en une seule semaine.

Graphique 6 : Le volume de transactions des contrats perpétuels sur CEX en août a atteint un sommet annuel

Au quatrième trimestre 2025, les rendements dans le secteur crypto pourraient être portés par une série de thèmes uniques.

Premièrement, suite à l’approbation bipartite des projets de loi pertinents par la Chambre des représentants en juillet, la commission du Sénat américain a commencé à travailler sur l’élaboration d’une législation sur la structure du marché des cryptomonnaies. Cela signifie une législation complète sur les services financiers pour l’industrie de la cryptomonnaie, susceptible d’agir comme catalyseur pour son intégration profonde avec le secteur traditionnel des services financiers.

Deuxièmement, la SEC américaine a approuvé une norme universelle de cotation pour les produits négociés en bourse (ETP) basés sur les matières premières. Cela pourrait entraîner une augmentation du nombre d’actifs en cryptomonnaie accessibles aux investisseurs américains via la structure ETP.

Enfin, l’environnement macroéconomique pourrait continuer à évoluer. La semaine dernière, la Réserve fédérale a approuvé une baisse de taux de 25 points de base et a laissé entendre deux autres baisses plus tard cette année. Toutes choses égales par ailleurs, les actifs en cryptomonnaie devraient bénéficier des baisses de taux de la Fed (car les baisses de taux réduisent le coût d’opportunité de la détention de monnaie non rémunérée et peuvent soutenir l’appétit pour le risque des investisseurs).

Parallèlement, la faiblesse du marché du travail américain, la hausse des valorisations boursières et l’incertitude géopolitique pourraient toutes être considérées comme des sources de risque baissier au quatrième trimestre.

Avertissement : le contenu de cet article reflète uniquement le point de vue de l'auteur et ne représente en aucun cas la plateforme. Cet article n'est pas destiné à servir de référence pour prendre des décisions d'investissement.

Vous pourriez également aimer

L’engouement pour la prévente de BlockDAG face aux rendements prouvés de 20 % APY de XRP Tundra

Le Solana ETF enregistre une série de 18 jours d’entrées nettes