La L1 des stablecoins devient une nouvelle arène, Circle, Tether et Stripe se disputent le leadership

Auteur : Terry Lee

Traduction : TechFlow

Introduction

En moins de 12 ans, les stablecoins sont passés d'une expérimentation cryptographique de niche à une croissance accélérée, et ce rythme s'accélère toujours en septembre 2025. Il est à noter que cette croissance n'est pas seulement tirée par la demande du marché, mais aussi par une clarification réglementaire — la récente adoption du GENIUS Act aux États-Unis et du MiCA dans l'Union européenne a apporté une légitimité aux stablecoins. Aujourd'hui, les stablecoins sont reconnus par les principaux gouvernements occidentaux comme une pierre angulaire essentielle de la finance du futur. Plus intéressant encore, les émetteurs de stablecoins ne sont pas seulement « stables », ils sont aussi hautement rentables. Portée par l'environnement de taux d'intérêt élevés aux États-Unis, Circle, l'émetteur de l’USDC, a rapporté un revenu de 658 millions de dollars au deuxième trimestre 2025, dont la majeure partie provient des intérêts sur les réserves. Circle est rentable depuis 2023, avec un revenu net de 271 millions de dollars.

Cette rentabilité suscite naturellement la concurrence. D’USDe, le stablecoin algorithmique d’Ethena, à USDS de Sky, de nouveaux challengers émergent sans cesse pour tenter de briser la domination de marché de Circle et Tether. Avec l’intensification de la concurrence, les principaux émetteurs comme Circle et Tether se tournent vers le développement de leur propre blockchain Layer 1, dans le but de contrôler l’infrastructure financière du futur. Ces infrastructures visent à renforcer leurs avantages compétitifs, à capter davantage de frais et à remodeler potentiellement la circulation de la monnaie programmable sur Internet.

La question à un billion de dollars est la suivante : des géants comme Circle et Tether peuvent-ils résister à l’assaut de nouveaux acteurs non natifs des stablecoins comme Tempo ?

Pourquoi choisir Layer 1 ? Analyse du contexte et de la différenciation

Une blockchain Layer 1 est le protocole fondamental d’un écosystème, responsable du traitement des transactions, du règlement, du consensus et de la sécurité. Pour les techniciens, on peut l’assimiler à un système d’exploitation dans la cryptosphère (comme Ethereum ou Solana), sur lequel toutes les autres fonctionnalités sont construites.

Pour les émetteurs de stablecoins, entrer dans le Layer 1 est une stratégie d’intégration verticale. Plutôt que de dépendre de chaînes tierces (comme Ethereum, Solana, Tron) ou de Layer 2, ils construisent activement leur propre infrastructure pour capter plus de valeur, renforcer le contrôle et se conformer aux exigences réglementaires.

Pour comprendre cette lutte pour le contrôle, examinons les caractéristiques communes et les différences uniques des blockchains Layer 1 de Circle, Tether et Stripe :

Caractéristiques communes :

-

Utilisation de leur propre stablecoin comme monnaie native, sans besoin de détenir de l’ETH ou du SOL pour payer les frais de gas. Par exemple, les frais sur Arc de Circle seront payés en USDC, tandis que sur Plasma et autres, les frais de gas sont totalement supprimés.

-

Haut débit, règlement rapide : chaque Layer 1 promet une finalité en moins d’une seconde et des milliers de TPS (par exemple, plus de 1000 TPS pour Plasma, plus de 100 000 TPS pour Tempo de Stripe).

-

Confidentialité optionnelle et environnement réglementaire : il s’agit d’écosystèmes cryptographiques offrant une plus grande confidentialité et conformité, mais au prix d’une centralisation accrue.

-

Compatibilité EVM, assurant des standards de développement familiers pour les développeurs.

Différences uniques :

-

Arc de Circle est conçu pour les utilisateurs particuliers et institutionnels. Son moteur de change interne (Malachite) le rend très attractif pour les transactions sur les marchés de capitaux et les paiements, positionnant potentiellement Arc comme l’infrastructure crypto privilégiée de « Wall Street ».

-

Stable et Plasma de Tether se concentrent sur l’accessibilité, offrant des frais de transaction nuls pour des échanges sans friction pour les particuliers et les utilisateurs P2P.

-

Tempo de Stripe adopte une approche différente, en restant neutre vis-à-vis des stablecoins. Tempo s’appuie sur son AMM interne pour supporter divers tokens USD, ce qui pourrait séduire les développeurs en quête de flexibilité et les utilisateurs indifférents au type de token USD utilisé.

Tendances d’adoption du Layer 1

D’après mes analyses, trois grandes tendances se dessinent :

Tendance 1 : L’accès de la finance traditionnelle — Confiance et régulation

Pour les émetteurs de stablecoins, construire leur propre Layer 1 est la clé pour gagner la confiance. En contrôlant l’infrastructure ou l’écosystème, plutôt qu’en se reposant uniquement sur Ethereum, Solana ou Tron, Circle et Tether peuvent fournir plus facilement une infrastructure conforme aux cadres tels que le GENIUS Act (États-Unis) et MiCA (UE).

Circle a déjà positionné l’USDC comme un produit réglementé, exigeant que les entités gérant la conversion USDC-USD respectent les cadres KYC et AML. Son nouveau protocole Layer 1, Arc, va plus loin en combinant transparence vérifiable et fonctionnalités de confidentialité, ce qui en fait une option fiable pour l’adoption institutionnelle. Tether adopte une stratégie similaire avec ses chaînes Stable et Plasma, visant à devenir le pilier de l’infrastructure pour les banques, courtiers et gestionnaires d’actifs.

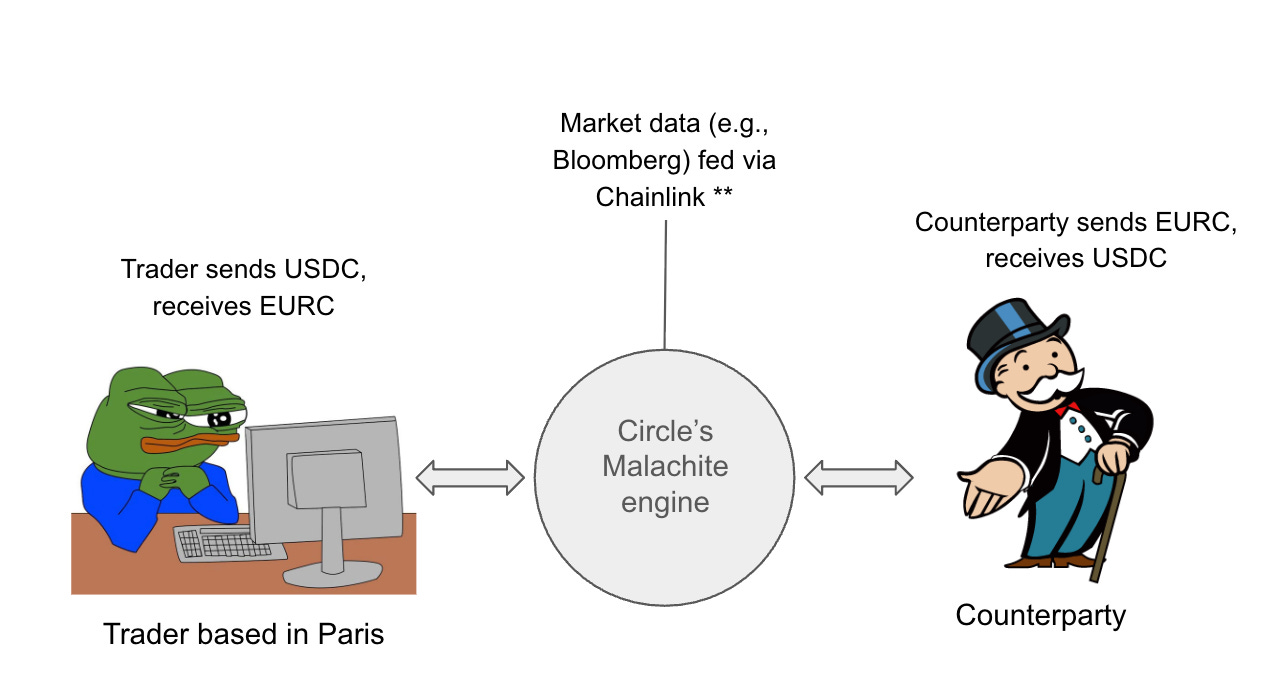

Le cas d’usage « idéal » ici est le trading de devises. Arc de Circle offre une finalité en moins d’une seconde, plus de 1000 TPS et des fonctionnalités de change. Arc permettrait aux market makers et aux banques de régler instantanément des transactions forex, leur ouvrant l’accès au marché des changes de plus de 7 trillions de dollars par jour et générant de puissants effets de réseau. Des stablecoins comme USDC et EURC pourraient devenir les actifs de règlement natifs, verrouillant les développeurs dans leur écosystème. Cela pourrait aussi ouvrir la voie à des applications DeFi institutionnelles de type RFQ, tirant parti des smart contracts pour réduire le risque de contrepartie et garantir un règlement rapide.

Imaginons un trader forex basé à Paris qui utilise la paire USDC/EURC sur Arc, via Malachite, pour effectuer une transaction de 10 millions de dollars de conversion USD/EUR. On suppose qu’il utilise l’oracle Chainlink pour obtenir le taux de change en temps réel (par exemple, 1 USD = 0,85 EUR) et qu’il exécute la conversion de 10 millions d’USDC en EURC en moins d’une seconde, réduisant le délai de règlement traditionnel du forex de T+2 à T+0. C’est fait !

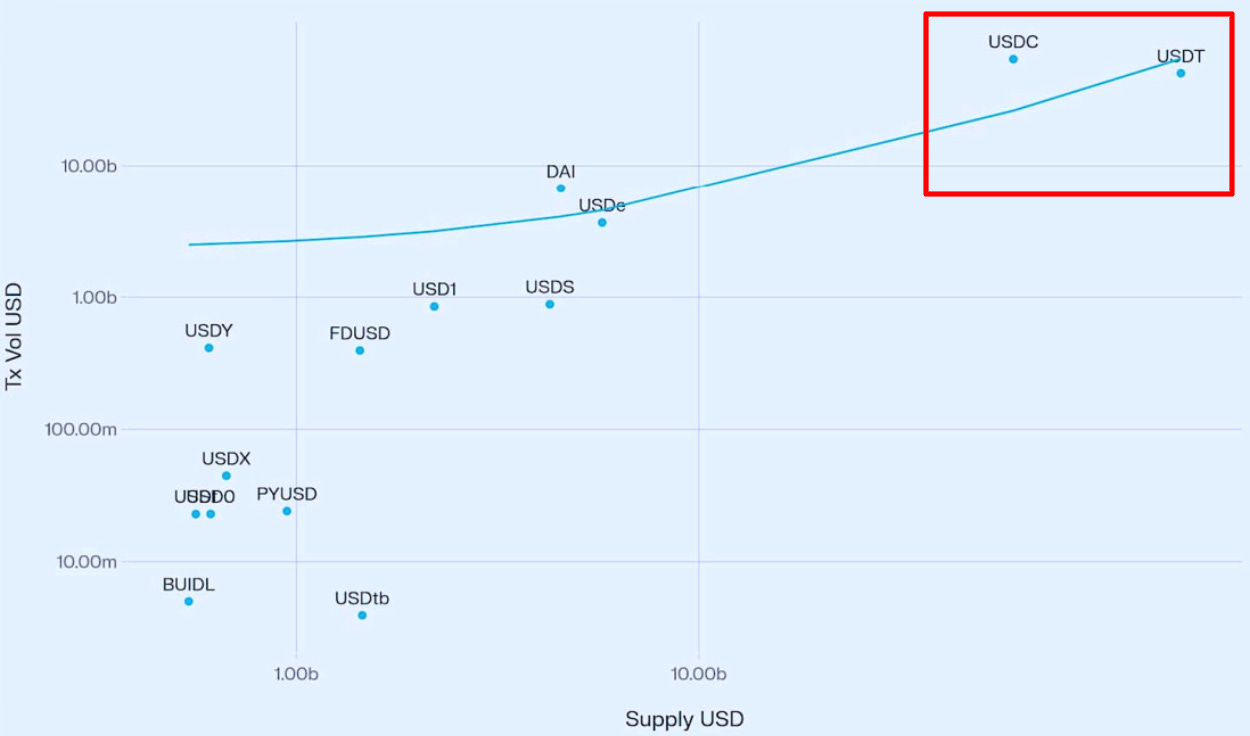

Les recherches soutiennent cette direction. Selon Vedang Ratan Vatsa, il existe une forte corrélation positive entre l’offre de stablecoins et le volume des transactions, ce qui signifie qu’une plus grande offre implique une liquidité plus profonde et un taux d’adoption plus élevé. Tether et Circle, en tant que deux principaux émetteurs, sont donc bien placés pour capter cette liquidité institutionnelle.

Cependant, l’intégration de la finance traditionnelle avec l’infrastructure blockchain reste un défi majeur. La coordination avec les régulateurs, les banques centrales et les lois régionales implique une grande complexité (par exemple, collaborer avec les banques centrales nationales peut prendre des années). Émettre des stablecoins pour différentes devises (par exemple, un token XYZ pour les marchés émergents) ajoute encore à la complexité, et l’adoption peut être très lente, voire nulle, dans les économies en développement en raison d’un manque d’adéquation produit-marché. Même après avoir surmonté ces obstacles, les banques et les market makers pourraient hésiter à migrer leur infrastructure critique vers une nouvelle chaîne. Ce changement pourrait entraîner des coûts supplémentaires, car toutes les devises ne peuvent pas être tokenisées, obligeant les institutions à maintenir à la fois des systèmes crypto et traditionnels. De plus, avec plusieurs émetteurs (Circle, Tether, Stripe et potentiellement des banques) lançant leur propre blockchain, le risque d’îlots de liquidité augmente. Cette fragmentation pourrait empêcher toute chaîne unique d’atteindre la taille ou la liquidité nécessaire pour dominer le marché forex quotidien de 7 trillions de dollars.

Tendance 2 : Les chaînes de stablecoins menacent-elles l’infrastructure de paiement traditionnelle ?

À mesure que les Layer 1 attirent la finance traditionnelle grâce à leur programmabilité, ils pourraient aussi bouleverser les géants du paiement comme Mastercard, Visa et PayPal, en offrant des services de règlement instantané et à faible coût à travers un large éventail d’applications décentralisées. Contrairement aux systèmes fermés et propriétaires, ces plateformes sont ouvertes et programmables, offrant aux développeurs et fintechs une base flexible, similaire à la location d’infrastructure cloud AWS plutôt qu’à l’hébergement de paiements. Ce changement permettrait aux développeurs de lancer des produits pour les transferts transfrontaliers, les paiements délégués (pilotés par l’IA) et les actifs tokenisés, tout en bénéficiant de frais quasi nuls et d’une finalité en moins d’une seconde.

Par exemple, un développeur pourrait créer une dApp de paiement sur une chaîne de stablecoin pour un règlement instantané. Les commerçants et consommateurs bénéficieraient de transactions rapides et peu coûteuses, tandis que des Layer 1 comme Circle, Tether et Tempo captureraient la valeur en tant qu’infrastructures indispensables. La principale différence avec les systèmes traditionnels est l’élimination des intermédiaires comme Visa et Mastercard, créant ainsi plus de valeur directement pour les développeurs et les utilisateurs.

Cependant, les risques abondent. À mesure que davantage d’émetteurs et de sociétés de paiement lancent leur propre Layer 1, l’écosystème risque de se fragmenter. Les commerçants pourraient se retrouver face à une multitude de « USD » issus de différentes chaînes, sans possibilité d’interopérabilité facile. Le Cross-Chain Transfer Protocol (CCTP) de Circle tente de résoudre ce problème en créant une version liquide unique de l’USDC sur plusieurs chaînes, mais cela ne concerne que les tokens de Circle. Dans un marché oligopolistique, l’interopérabilité pourrait devenir un goulot d’étranglement clé.

Avec l’annonce récente de Tempo par Stripe, le paysage évolue encore. Tempo est une plateforme Layer 1 neutre vis-à-vis des stablecoins, co-incubée avec Paradigm. Contrairement à Circle et Tether, Stripe n’a pas encore lancé son propre token, mais prend en charge plusieurs stablecoins pour les frais de gas et les paiements via un AMM intégré. Cette neutralité pourrait attirer les développeurs et commerçants en quête de flexibilité et non désireux d’être enfermés, permettant à Stripe de s’imposer dans un secteur historiquement dominé par des entreprises crypto-natives.

Tendance 3 : La dynamique du duopole — Circle vs. Tether

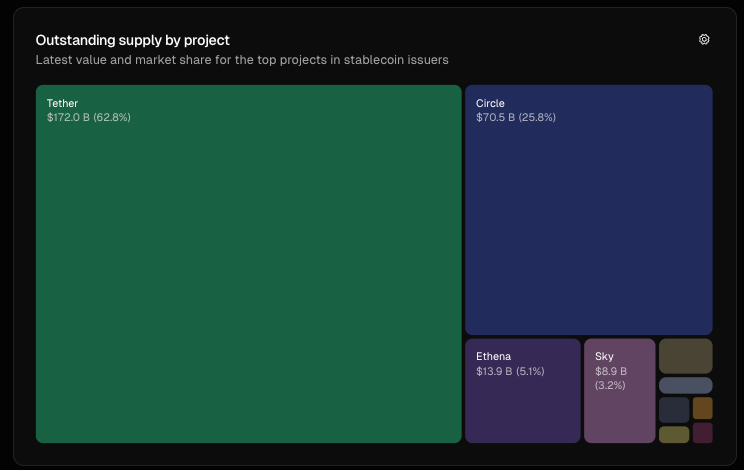

Alors que ces Layer 1 défient les acteurs traditionnels, ils redéfinissent aussi la structure du marché. Actuellement, Circle et Tether dominent le secteur des stablecoins avec près de 89 % de l’émission ; en septembre 2025, Tether détient 62,8 % et Circle 25,8 %. En lançant leur propre Layer 1 (Arc et Stable/Plasma), ils consolident leur position en fixant des barrières à l’entrée élevées. Par exemple, Plasma a levé un dépôt de trésorerie de 1 milliard de dollars pour son plafond de vente de tokens, constituant ainsi une barrière d’entrée significative.

Cependant, une menace subtile émerge : les Layer 1 neutres vis-à-vis des stablecoins. Tempo de Stripe réduit les frictions d’accès pour les commerçants et le risque de concentration pour les régulateurs. Si la neutralité devient la norme, les avantages de réseau et la part de marché de Circle et Tether pourraient s’éroder. Le duopole actuel pourrait alors évoluer vers un oligopole, avec plusieurs chaînes se disputant le marché.

Conclusion

En résumé, alors que les stablecoins constituent aujourd’hui une classe d’actifs puissante de plus de 280 milliards de dollars, générant d’énormes profits pour les émetteurs, l’essor des Layer 1 soutenus par des stablecoins révèle trois tendances majeures :

(1) L’intégration de la finance traditionnelle à l’infrastructure crypto-native, accédant à un marché forex en pleine croissance ;

(2) La transformation des paiements en éliminant les intermédiaires comme Mastercard et Visa ;

(3) La redéfinition du paysage de marché, passant d’un duopole à un oligopole.

Ces évolutions pointent vers une vision plus large : les émetteurs de stablecoins comme Circle et Tether, ainsi que de nouveaux entrants comme Tempo de Stripe, ne sont plus seulement des ponts entre crypto et fiat, mais se positionnent comme les piliers de l’infrastructure financière de demain.

En fin de compte, cela pose une question à mes lecteurs : comment ces chaînes vont-elles atteindre l’adéquation produit-marché ? Arc de Circle, Stable/Plasma de Tether, ou des challengers neutres comme Tempo, qui prendra la tête en termes de volume de transactions ou d’adoption institutionnelle ? Malgré les opportunités et la fragmentation de la liquidité, les obstacles subsistent. N’hésitez pas à partager vos réflexions !

Avertissement : le contenu de cet article reflète uniquement le point de vue de l'auteur et ne représente en aucun cas la plateforme. Cet article n'est pas destiné à servir de référence pour prendre des décisions d'investissement.

Vous pourriez également aimer

OpenLedger, soutenu par Polychain, lance le mainnet OPEN pour l’attribution des données d’IA et les paiements aux créateurs

OpenLedger a lancé le réseau principal OPEN, introduisant une infrastructure axée sur l'attribution pour tracer la lignée des données d'IA et rémunérer les contributeurs. L'entreprise web3 avait précédemment levé 8 millions de dollars auprès d'investisseurs tels que Polychain Capital et Borderless Capital.

Saison des résultats du troisième trimestre : la divergence s'accentue parmi les 11 géants financiers de Wall Street - certains se retirent, d'autres doublent la mise

Les principales actions technologiques telles que NVIDIA ont captivé l'attention mondiale, devenant un indicateur clé pour l'allocation de portefeuille.

Points forts de la conférence des développeurs Ethereum Argentina : technologie, communauté et feuille de route future

En revenant sur le développement de l'infrastructure au cours de la dernière décennie, Ethereum a clairement défini, lors de la conférence des développeurs, les axes prioritaires pour la prochaine décennie : évolutivité, sécurité, confidentialité et adoption par les entreprises.

Conformité et confidentialité : quelle est la dernière mise à niveau majeure de confidentialité d'Ethereum, Kohaku ?

Vitalik a déclaré : « Si la transition vers la confidentialité n’a pas lieu, Ethereum échouera. »