La garantie onchain désigne les cryptomonnaies détenues directement sur la blockchain et est privilégiée pour les prêts adossés à des crypto-actifs, car elle permet une liquidation 24h/24 et 7j/7, une plus grande liquidité et des ratios prêt/valeur (LTV) plus élevés. Les prêteurs peuvent exécuter des appels de marge en temps réel, réduisant ainsi les risques de contrepartie et de timing de marché pour les banques et les emprunteurs.

-

La garantie onchain permet une liquidation en temps réel et des LTV plus élevés.

-

Les banques et les prêteurs d’actifs numériques privilégient les tokens par rapport aux ETF en raison d’un accès continu au marché et de mécanismes de règlement plus transparents.

-

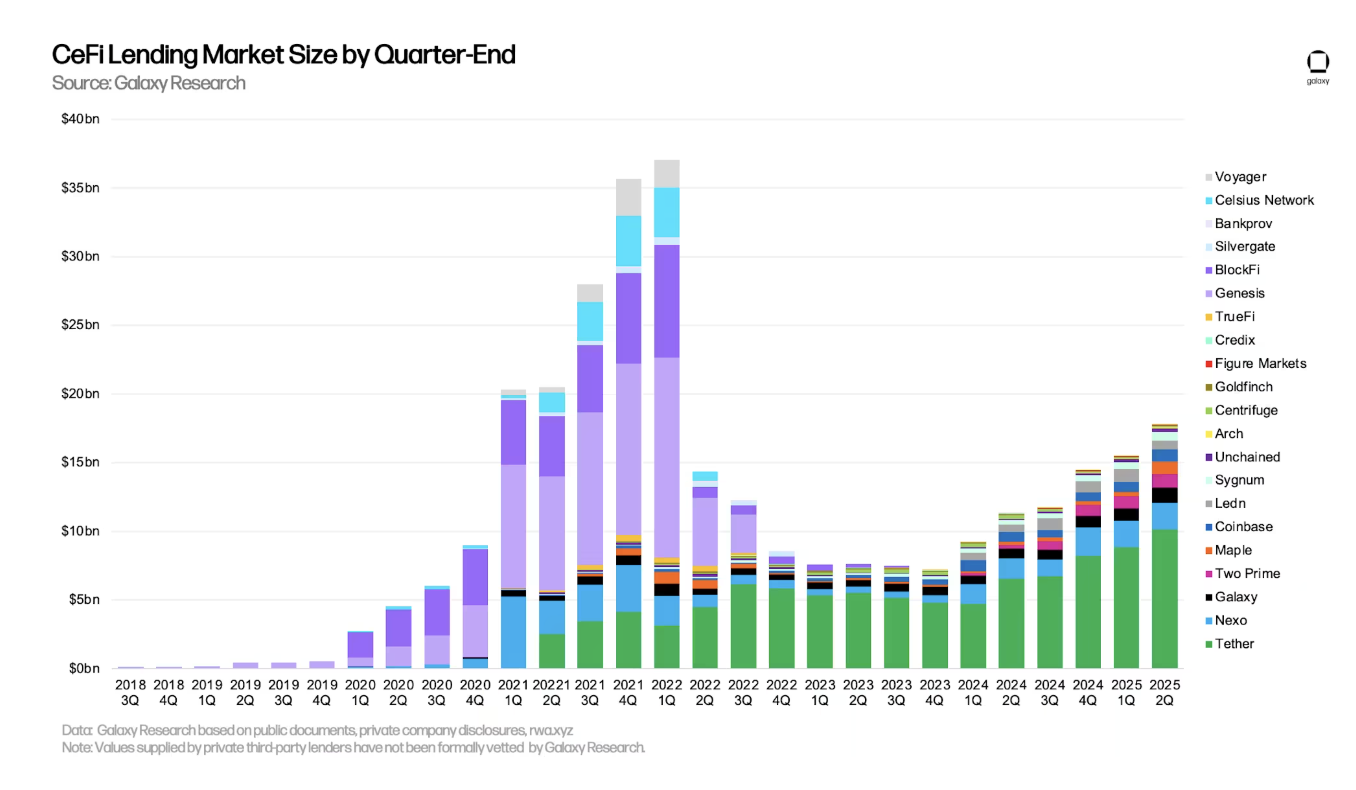

L’introduction en bourse de Figure Technology sur le Nasdaq et l’intérêt de la finance traditionnelle (plans de JP Morgan en cours d’examen) témoignent d’un élan institutionnel ; données de marché : l’activité de prêt a fortement chuté en 2022, puis s’est progressivement redressée.

Garantie onchain : les banques préfèrent les tokens crypto directs pour une liquidation 24h/24 et 7j/7 et des LTV plus élevés — lisez l’analyse d’experts et les étapes pratiques pour les emprunteurs.

La nature 24h/24 et 7j/7 des marchés onchain rend la garantie crypto au comptant préférable pour les prêteurs par rapport aux crypto-actifs détenus dans des véhicules d’investissement comme les ETF.

Résumé : Fabian Dori, directeur des investissements chez la banque d’actifs numériques Sygnum, déclare que les banques proposant des prêts adossés à des crypto-actifs préfèrent les actifs onchain comme garantie car ils sont plus liquides et peuvent être liquidés 24h/24 et 7j/7, permettant ainsi des structures de prêt/valeur (LTV) plus compétitives pour les emprunteurs.

Les prêts en crypto par des institutions centralisées ont fortement diminué lors du marché baissier de 2022, qui a vu l’effondrement de plusieurs sociétés de prêt crypto, mais sont à nouveau en hausse. Source : Galaxy

Les prêts en crypto par des institutions centralisées ont fortement diminué lors du marché baissier de 2022, qui a vu l’effondrement de plusieurs sociétés de prêt crypto, mais sont à nouveau en hausse. Source : Galaxy Qu’est-ce que la garantie onchain et pourquoi les prêteurs la préfèrent-ils ?

La garantie onchain correspond à des crypto-actifs détenus dans des portefeuilles ou des smart contracts pouvant être surveillés et liquidés sur des blockchains publiques. Les prêteurs la privilégient car elle permet une découverte des prix continue, une exécution immédiate des marges et réduit les frictions de règlement par rapport aux fonds négociés en bourse ou aux véhicules off-chain.

Comment la garantie onchain affecte-t-elle les ratios prêt/valeur (LTV) ?

Le LTV mesure la taille du prêt par rapport à la valeur de la garantie. Parce que les actifs onchain sont négociables 24h/24 et 7j/7, les prêteurs peuvent réduire le risque de liquidation et donc offrir des LTV plus élevés. Cela améliore l’accès au crédit pour les emprunteurs tout en maintenant les contrôles de risque des prêteurs, tels que les appels de marge automatisés et la surveillance en temps réel.

Comment le prêt crypto a-t-il évolué après 2022 et que montrent les données de marché ?

Le prêt crypto centralisé s’est fortement contracté en 2022 après de multiples défaillances de plateformes. L’activité s’est depuis redressée à mesure que les cadres de gestion des risques se sont améliorés et que la clarté réglementaire a progressé. Les événements publics — y compris les introductions en bourse d’entreprises et l’intérêt manifesté par les acteurs de la finance traditionnelle — indiquent un retour progressif des institutions vers le prêt crypto sécurisé.

Pourquoi la liquidité 24h/24 et 7j/7 est-elle importante pour les prêts adossés à des crypto-actifs ?

La liquidité 24h/24 et 7j/7 permet aux prêteurs de réagir instantanément aux mouvements de prix, réduisant ainsi la fenêtre de pertes dues à une volatilité rapide. Pour les emprunteurs, cela signifie que les conditions de prêt peuvent être plus compétitives car le risque de liquidation du prêteur est moindre lorsque la garantie peut être convertie à tout moment.

Quelles sont les implications des LTV pour les emprunteurs et les prêteurs ?

Des LTV plus élevés permettent aux emprunteurs d’accéder à plus de crédit pour une même garantie. Les prêteurs ajustent les LTV en fonction de la volatilité de l’actif, de la profondeur du marché et des contrôles de conservation. Par exemple, les tokens très liquides bénéficient généralement de LTV plus favorables que les actifs à faible liquidité ou les actifs enveloppés.

Questions fréquemment posées

Comment les prêteurs surveillent-ils la garantie onchain ?

Les prêteurs utilisent des explorateurs de blocs, des oracles de prix et des tableaux de bord de conservation pour suivre les soldes et les valorisations. Des alertes automatisées et des déclencheurs de smart contracts exécutent des appels de marge lorsque la garantie passe sous les seuils convenus.

Les ETF peuvent-ils être utilisés comme garantie pour un prêt crypto ?

Les ETF sont acceptés dans certains cas mais présentent des contraintes de règlement et d’horaires de marché. Les prêteurs peuvent les accepter avec des LTV plus faibles ou des engagements supplémentaires en raison des retards potentiels de liquidation par rapport aux tokens onchain.

Points clés à retenir

- La garantie onchain permet une liquidation 24h/24 et 7j/7 : Cela réduit le risque de timing de marché et permet des ratios prêt/valeur plus élevés.

- Les prêteurs privilégient les tokens aux ETF : Les tokens directs offrent un règlement plus transparent et une découverte des prix continue.

- Reprise du marché en cours : Après les corrections de 2022, les introductions institutionnelles et les pilotes de la finance traditionnelle indiquent une adoption croissante des prêts adossés à des crypto-actifs.

Conclusion

La garantie onchain est de plus en plus privilégiée pour les prêts adossés à des crypto-actifs car elle offre une liquidité continue, un règlement transparent et le potentiel de LTV plus élevés. À mesure que les cadres institutionnels mûrissent et que la finance traditionnelle expérimente le crédit crypto sécurisé, emprunteurs et prêteurs doivent surveiller la conservation, la fiabilité des oracles et les évolutions réglementaires. Pour des conseils pratiques, évaluez la liquidité des tokens et les modalités de conservation avant de déposer une garantie.