Internet est en train de construire un système financier natif, mais la clé du succès ou de l’échec réside toujours dans l’expérience utilisateur.

Nous disposons d’un nouveau système d’exploitation monétaire, appelé service financier cloud natif d’Internet, mais la plupart des gens n’y ont toujours pas accès.

Nous disposons d’un nouveau système d’exploitation monétaire, appelé le cloud financier natif d’Internet, mais la plupart des gens n’y ont toujours pas accès.

Auteur : Ignas Survila

Traduction : AididiaoJP, Foresight News

La monnaie vit actuellement son « moment Internet ».

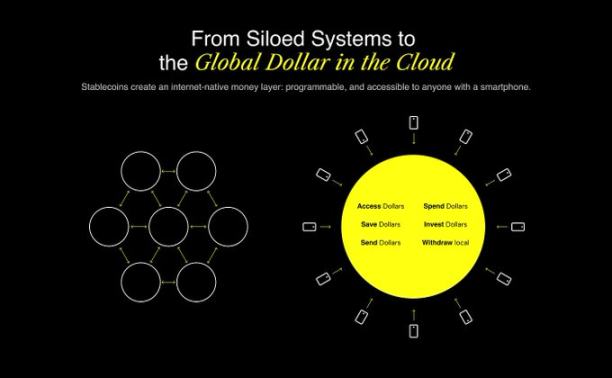

Le web dispose depuis longtemps de systèmes de communication (e-mail), de plateformes de publication (blogs, réseaux sociaux) et de systèmes commerciaux (Stripe, Shopify). Il construit désormais son propre système financier. Ce système est intrinsèquement programmable, ouvert par défaut et sans frontières dès le premier jour. Ce système est en train de se construire sur le protocole sous-jacent des stablecoins.

Mais l’essentiel est le suivant : bien que l’infrastructure soit en train d’émerger, il nous manque toujours une expérience utilisateur clé. Et l’histoire nous enseigne que c’est précisément là que les plus grands gagnants sont couronnés.

L’infrastructure rend possible, l’expérience utilisateur gagne tout

Chaque révolution technologique commence par l’infrastructure, mais personne ne se souvient des protocoles ; tout le monde se souvient des produits qui les ont rendus utilisables.

En 1982, le protocole SMTP (Simple Mail Transfer Protocol) a rendu possible l’e-mail. Mais ce n’est qu’en 2004, avec le lancement de Gmail, grâce à son interface épurée, son stockage massif et son filtre anti-spam efficace, que l’e-mail s’est vraiment démocratisé.

Les moteurs de recherche existaient bien avant Google. AltaVista, Archie, Lycos. Mais Google a tout simplifié : plus rapide, plus épuré, plus intelligent.

Skype n’a pas inventé le protocole VoIP, WhatsApp n’a pas inventé la messagerie instantanée, mais ils ont rendu ces technologies accessibles au grand public.

Nous sommes à ce même tournant pour la monnaie

Les stablecoins contribuent à créer un système financier natif d’Internet.

Et ce n’est pas théorique, cela fonctionne déjà.

- En 2024, les stablecoins ont permis de régler plus de 15.6 trillions de dollars sur la blockchain.

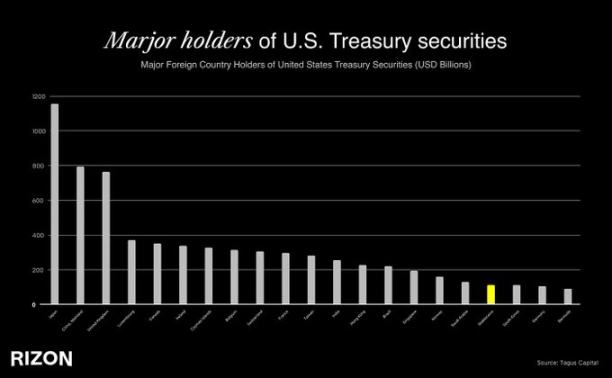

- Tether est désormais le 18e plus grand détenteur mondial de bons du Trésor américain, devant des pays comme la Corée du Sud, les Émirats arabes unis ou même l’Allemagne. Autrement dit, la quatrième économie mondiale détient désormais moins de dette américaine qu’un émetteur de stablecoin.

- Pourtant, malgré cette ampleur, la masse de stablecoins en circulation n’est que de 263 milliards de dollars, alors que la masse monétaire M2 des États-Unis atteint 22 trillions de dollars, soit un taux de pénétration à peine supérieur à 1 %.

- Aujourd’hui, moins de 5 % de la population mondiale utilise les stablecoins, mais on estime que ce taux atteindra 7 à 10 % dans les cinq prochaines années, déclenchant ainsi une nouvelle vague d’inclusion financière à grande échelle.

- En Amérique latine, au Moyen-Orient, en Afrique du Nord et en Asie du Sud-Est, les stablecoins fonctionnent déjà comme des économies parallèles en dollars, permettant aux populations d’échapper à l’inflation, aux contrôles de capitaux ou à l’échec des systèmes bancaires locaux.

Jamais nous n’avons vu une infrastructure financière s’étendre aussi rapidement, surtout à l’international. Les stablecoins touchent déjà des millions d’utilisateurs dans le monde. Et il y a de bonnes raisons à cela : ils sont rapides, sans frontières, libellés en dollars et fonctionnent sur des protocoles ouverts. Dans un monde où 1,4 milliard de personnes sont sous-bancarisées, et où encore plus sont soumises à des contrôles de capitaux ou à des monnaies locales volatiles, les stablecoins offrent quelque chose de révolutionnaire : une interface vers le réseau mondial du dollar, accessible de partout avec un simple smartphone.

Mais le problème est le suivant : si vous essayez d’utiliser un stablecoin aujourd’hui, vous vous heurterez rapidement à des obstacles. L’expérience de paiement est maladroite, l’onboarding est déroutant, tout est enveloppé de jargon, de portefeuilles, de frais de gas, de réseaux, de bridges cross-chain.

C’est là que réside l’écart : nous avons un nouveau système d’exploitation monétaire, le cloud financier natif d’Internet, mais la plupart des gens n’y ont toujours pas accès.

C’est comme recevoir un volant de PS2 à Noël sans avoir la PlayStation pour le brancher. Une immense opportunité s’offre à nous : rendre tout cela naturel, invisible, fluide.

Pourquoi l’expérience utilisateur est une barrière à l’entrée

Dans la fintech, posséder l’utilisateur, c’est posséder la relation client. C’est là que la confiance se construit, que les habitudes se forment, que la valeur à long terme se crée.

Bien que l’expérience utilisateur soit rarement l’argument le plus fort lors des réunions stratégiques, dans la fintech, c’est tout. Car il ne s’agit pas seulement de logiciel, il s’agit d’argent. Et l’argent exige la confiance.

Regardez les exemples les plus réussis de la néobanque : Revolut, Cash App, Nubank. Ces entreprises opèrent sur des marchés différents, mais elles suivent toutes la même stratégie : offrir une expérience utilisateur de classe mondiale.

À mesure que les stablecoins entrent dans leur prochaine phase d’adoption, les véritables gagnants seront les marques auxquelles les gens font confiance pour envoyer de l’argent à leur famille, les cartes qu’ils utilisent instinctivement pour payer leur déjeuner, et les applications qui remplacent discrètement leur banque locale. Ce seront celles qui rendront les stablecoins invisibles, qui leur donneront l’apparence et la sensation d’une monnaie ordinaire. Ordinaire, mais universelle.

Pourquoi maintenant ?

Ce qui rend ce moment si urgent et excitant, c’est la convergence de trois forces :

L’infrastructure est prête

- Les stablecoins sont liquides et s’intègrent en profondeur.

- Les plateformes de wallet-as-a-service (comme Privy) et les passerelles d’on-ramp intégrées (comme Bridge) résolvent les défis techniques de l’expérience utilisateur.

- L’émission de cartes bancaires, la conformité as-a-service et les fournisseurs de KYC, tout cela a été éprouvé sur le terrain.

La régulation suit

- Hong Kong a lancé une législation sur les stablecoins en 2024.

- Le projet de loi GENIUS du Trésor américain trace la voie pour une utilisation des stablecoins régulée et évolutive.

La base d’utilisateurs croît rapidement

- En Amérique latine et en Afrique subsaharienne, les stablecoins remplacent déjà les banques à grande échelle.

- 1,4 milliard de personnes dans le monde restent sous-bancarisées. Mais elles ont des smartphones.

- La génération Z est naturellement native de la finance Internet.

Ce n’est pas un cycle spéculatif. C’est la maturité de l’infrastructure, la régulation qui ouvre la voie, un immense marché de consommateurs en attente de services. Des milliards de personnes n’ont toujours pas accès aux outils et services financiers modernes, mais elles ont des smartphones, un accès à Internet et se familiarisent de plus en plus avec les stablecoins. Les protocoles sous-jacents sont enfin en place. C’est désormais une course pour construire la couche d’expérience qui donnera vie à tout cela.

Les standards des stablecoins sont en train d’être écrits

Nous pensons qu’aujourd’hui, l’initiative la plus sous-estimée dans la fintech est de construire une expérience stablecoin qui ressemble à Apple Pay : une expérience qui s’intègre en arrière-plan, qui fonctionne tout simplement, et qui gagne grâce à l’évidence, la confiance et l’universalité.

Avertissement : le contenu de cet article reflète uniquement le point de vue de l'auteur et ne représente en aucun cas la plateforme. Cet article n'est pas destiné à servir de référence pour prendre des décisions d'investissement.

Vous pourriez également aimer

La Fed met fin au QT tandis que la SEC accorde une exemption d'innovation aux crypto-monnaies à partir de janvier 2026.

Le président de la SEC, Paul Atkins, prévoit une exemption d'innovation en 2026 pour les entreprises d'actifs numériques. Les nouvelles règles d'introduction en bourse prolongent une période d'adaptation de deux ans et réexaminent les seuils de taille pour les petits émetteurs. L'exemption crypto est lancée alors que la Fed met fin au QT, modifiant ainsi l'interaction entre la liquidité et la supervision.

RootData lance un système d’évaluation de la transparence des exchanges, promouvant l’établissement de nouvelles normes de divulgation d’informations et de conformité dans l’industrie.

La transparence devient un nouveau champ de conformité : RootData s'associe aux plateformes d'échange pour construire un écosystème de confiance et aider les investisseurs à prolonger leur cycle de vie.

Un KOL bien connu du secteur crypto impliqué dans un scandale de "fausse collecte de dons", accusé d’avoir falsifié des reçus de dons pour l’incendie de Hong Kong, déclenchant une tempête médiatique.

L'utilisation de la charité à des fins de fausse publicité n'est pas un cas isolé dans l'histoire des personnalités publiques.

En vogue

PlusLa Fed met fin au QT tandis que la SEC accorde une exemption d'innovation aux crypto-monnaies à partir de janvier 2026.

RootData lance un système d’évaluation de la transparence des exchanges, promouvant l’établissement de nouvelles normes de divulgation d’informations et de conformité dans l’industrie.