Explorer la mise à niveau AAVE V4 : remodeler le prêt avec la modularité, la crypto vétéran connaîtra-t-elle un nouveau bull run ?

Cette mise à jour V4 pourrait nous permettre de constater sa forte compétitivité dans le domaine de la DeFi ainsi que la cause fondamentale de l’augmentation continue de son volume de transactions à l’avenir.

Original Article Title: "Explaining AAVE V4 Upgrade: Reshaping Lending with Modularity, Can the Old Coin See a Revival?"

Original Article Author: San, Deep Tide TechFlow

Dans la soirée du 25, l’annonce du fondateur d’AAVE, Stani, concernant le lancement imminent d’AAVE V4 a rapidement attiré beaucoup d’attention et de discussions, tandis que la récente controverse entre AAVE et WLFI autour de la proposition d’allocation de 7% de tokens a également provoqué des remous sur le marché.

À un moment donné, toute l’attention du marché s’est concentrée sur AAVE, ce protocole de prêt vétéran.

Bien que la controverse entre AAVE et WLFI n’ait pas encore abouti à une conclusion définitive, derrière ce « drama », il semble qu’un autre paysage se soit révélé — « de nouvelles pièces en mouvement, un AAVE solide ».

Avec l’apparition de plus en plus de nouvelles cryptomonnaies et la stimulation de la demande de prêts à taux fixe on-chain, AAVE dispose sans aucun doute d’un solide fondamental et d’un catalyseur.

Cette mise à jour V4 pourrait nous permettre de constater sa forte compétitivité dans le domaine DeFi à l’avenir, ainsi que la cause profonde de son volume d’affaires en constante augmentation.

Du protocole de prêt à l’infrastructure DeFi

Lorsque nous discutons d’AAVE V4, il nous faut d’abord comprendre une question clé — pourquoi le marché attend-il avec impatience cette mise à niveau ?

De l’ETHLend de 2017 au géant DeFi d’aujourd’hui avec 386 billions de dollars de TVL, en tant que protocole vétéran, chaque mise à jour de version d’AAVE a en réalité optimisé et a pu affecter la liquidité des actifs on-chain et les modes de fonctionnement à des degrés divers.

L’historique des versions d’AAVE est en fait l’histoire évolutive du prêt DeFi.

Début 2020, lors du lancement de la V1, la valeur totale verrouillée dans la DeFi était inférieure à 10 billions de dollars. AAVE a utilisé des pools de liquidité au lieu d’un modèle P2P, transformant le prêt du « matchmaking en attente » au « règlement instantané ». Ce changement a permis à AAVE de gagner rapidement des parts de marché.

La V2 a été lancée fin 2020, avec comme innovation principale les flash loans et la tokenisation de la dette. Les flash loans ont donné naissance à des écosystèmes d’arbitrage et de liquidation, devenant une source majeure de revenus pour le protocole. La tokenisation de la dette a permis le transfert de positions, ouvrant la voie aux agrégateurs de rendement ultérieurs. La V3 en 2022 s’est concentrée sur l’interopérabilité cross-chain, permettant à davantage d’actifs on-chain d’entrer sur AAVE et devenant un connecteur pour la liquidité multi-chaînes.

Plus important encore, AAVE est devenu une référence en matière de tarification. Lors de la conception des taux d’intérêt pour les protocoles DeFi, on se réfère à la courbe offre-demande d’AAVE. Lorsque de nouveaux projets choisissent des ratios de collatéral, ils se basent également sur les paramètres d’AAVE.

Cependant, bien qu’étant une infrastructure, les limitations de l’architecture V3 deviennent de plus en plus évidentes.

Le plus gros problème est la fragmentation de la liquidité. Actuellement, AAVE possède un TVL de 600 billions de dollars sur Ethereum, tandis qu’Arbitrum n’en compte que 44 billions, et Base encore moins. Chaque chaîne est un royaume séparé, et les fonds ne peuvent pas circuler efficacement. Cela réduit non seulement l’efficacité du capital, mais limite aussi le développement des chaînes plus petites.

Le deuxième problème est un goulot d’étranglement en matière d’innovation. Toute nouvelle fonctionnalité doit passer par un processus complet de gouvernance, de la proposition à la mise en œuvre, ce qui prend souvent des mois. Dans l’environnement DeFi où tout évolue rapidement, cette vitesse ne peut manifestement pas suivre la demande du marché.

Le troisième problème est l’incapacité à répondre aux besoins personnalisés. Les projets RWA exigent le KYC, GameFi nécessite des collatéraux NFT, les institutions requièrent des pools isolés. Cependant, l’architecture unifiée de la V3 rend difficile la satisfaction de ces demandes différenciées. C’est tout ou rien — il n’y a pas de juste milieu.

C’est le problème central que la V4 vise à résoudre : comment transformer AAVE d’un produit puissant mais rigide en une plateforme flexible et ouverte.

Mise à niveau V4

Selon les informations publiques, la principale direction d’amélioration de la V4 est l’introduction d’une « Unified Liquidity Layer », adoptant un modèle Hub-Spoke pour modifier les conceptions techniques existantes et même les modèles commerciaux.

Image Source @Eli5DeFi

Hub-Spoke : Résoudre le dilemme du compromis

En termes simples, le Hub agrège toute la liquidité, tandis que le Spoke gère des activités spécifiques. Les utilisateurs interagissent toujours via le Spoke, et chaque Spoke peut avoir ses propres règles et paramètres de risque.

Qu’est-ce que cela signifie ? Cela signifie qu’AAVE n’a plus besoin d’utiliser un seul ensemble de règles pour servir tout le monde, mais peut permettre à différents Spokes de répondre à des besoins différents.

Par exemple, Frax Finance pourrait créer un Spoke dédié qui n’accepte que frxETH et FRAX comme collatéral, avec des paramètres plus agressifs. En même temps, un « Institutional Spoke » pourrait n’accepter que BTC et ETH, exiger le KYC, mais offrir des taux plus bas.

Deux Spokes partagent la même liquidité du Hub, mais sont isolés en termes de risque.

L’élégance de cette architecture réside dans sa capacité à résoudre le dilemme du « tout ou rien ». Elle vise à obtenir à la fois une liquidité profonde et une isolation des risques ; une gestion unifiée et une personnalisation flexible. Auparavant, ces éléments étaient contradictoires chez AAVE, mais le modèle Hub-Spoke permet leur coexistence.

Mécanisme dynamique de prime de risque

En plus de l’architecture Hub-Spoke, la V4 introduit également un mécanisme dynamique de prime de risque, révolutionnant la manière dont les taux de prêt sont fixés.

Contrairement au modèle de taux uniforme de la V3, la V4 ajuste les taux dynamiquement en fonction de la qualité du collatéral et de la liquidité du marché. Par exemple, les actifs très liquides comme WETH bénéficient d’un taux de base, tandis que les actifs plus volatils comme LINK doivent payer une prime supplémentaire. Ce mécanisme est exécuté automatiquement par des smart contracts, renforçant non seulement la sécurité du protocole, mais rendant aussi le coût de l’emprunt plus équitable.

Smart Account

La fonctionnalité de smart account de la V4 rend les opérations des utilisateurs plus efficaces. Auparavant, les utilisateurs devaient changer de portefeuille entre différentes chaînes ou marchés, ce qui rendait la gestion de positions complexes longue et fastidieuse. Désormais, les smart accounts permettent aux utilisateurs de gérer des actifs multi-chaînes et des stratégies de prêt via un seul portefeuille, réduisant ainsi les étapes opérationnelles.

Un utilisateur peut ajuster son collatéral WETH basé sur Ethereum et ses emprunts sur Aptos dans la même interface, sans avoir à transférer manuellement des actifs entre les chaînes. Cette expérience simplifiée permet aussi bien aux petits utilisateurs qu’aux traders professionnels de participer plus facilement à la DeFi.

Cross-chain et RWA : Élargir les frontières de la DeFi

La V4 permet une interaction cross-chain instantanée via Chainlink CCIP, prenant en charge des chaînes non-EVM comme Aptos, permettant à davantage d’actifs d’accéder sans friction à AAVE. Par exemple, un utilisateur peut mettre en collatéral des actifs sur Polygon et emprunter sur Arbitrum, le tout en une seule transaction. De plus, la V4 intègre les real-world assets (RWA), tels que les obligations d’État tokenisées, créant une nouvelle voie pour l’entrée des fonds institutionnels dans la DeFi. Cela élargit non seulement la couverture d’actifs d’AAVE, mais rend aussi le marché du prêt plus inclusif.

Réaction du marché

Alors qu’AAVE a connu une forte baisse cette semaine à la suite du marché crypto global, son rebond aujourd’hui a été nettement plus fort que celui des autres principaux tokens DeFi.

Le token AAVE a enregistré un volume de trading total sur le réseau de 18,72 millions de dollars sur 24 heures après le crash du marché crypto cette semaine, dépassant largement les 7,2 millions de Uni et les 3,65 millions de Ldo, reflétant la réponse positive des investisseurs à l’innovation du protocole, et l’activité de trading accrue a encore renforcé la liquidité.

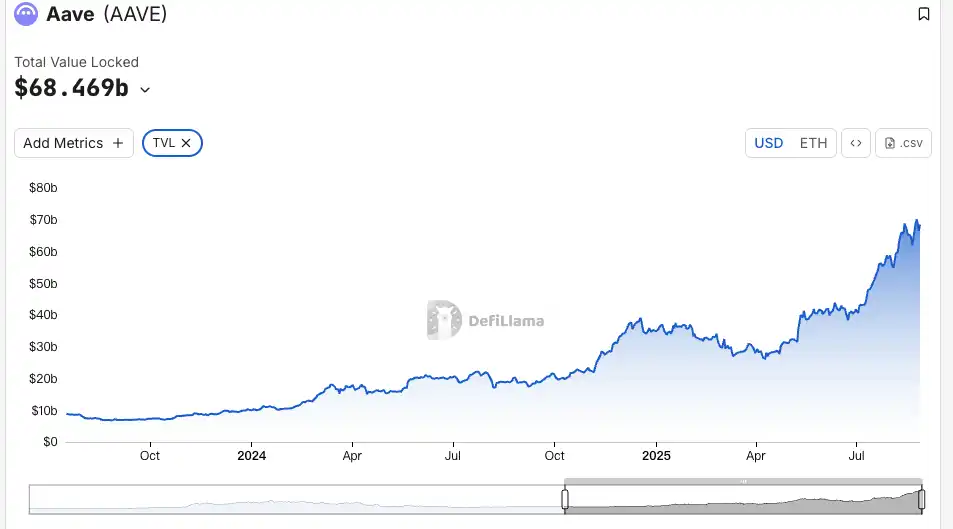

L’indicateur TVL reflète plus intuitivement la reconnaissance du marché. Par rapport au début août, le TVL d’AAVE a bondi de 19% pour atteindre presque la barre des 70 billions de dollars, atteignant un nouveau record ce mois-ci, se classant actuellement premier en TVL sur la chaîne ETH. Cette croissance dépasse largement la moyenne du marché DeFi. L’augmentation du TVL valide également l’efficacité de la stratégie de support multi-actifs d’AAVE V4 sous un autre angle, indiquant peut-être que les fonds institutionnels sont entrés discrètement sur la scène.

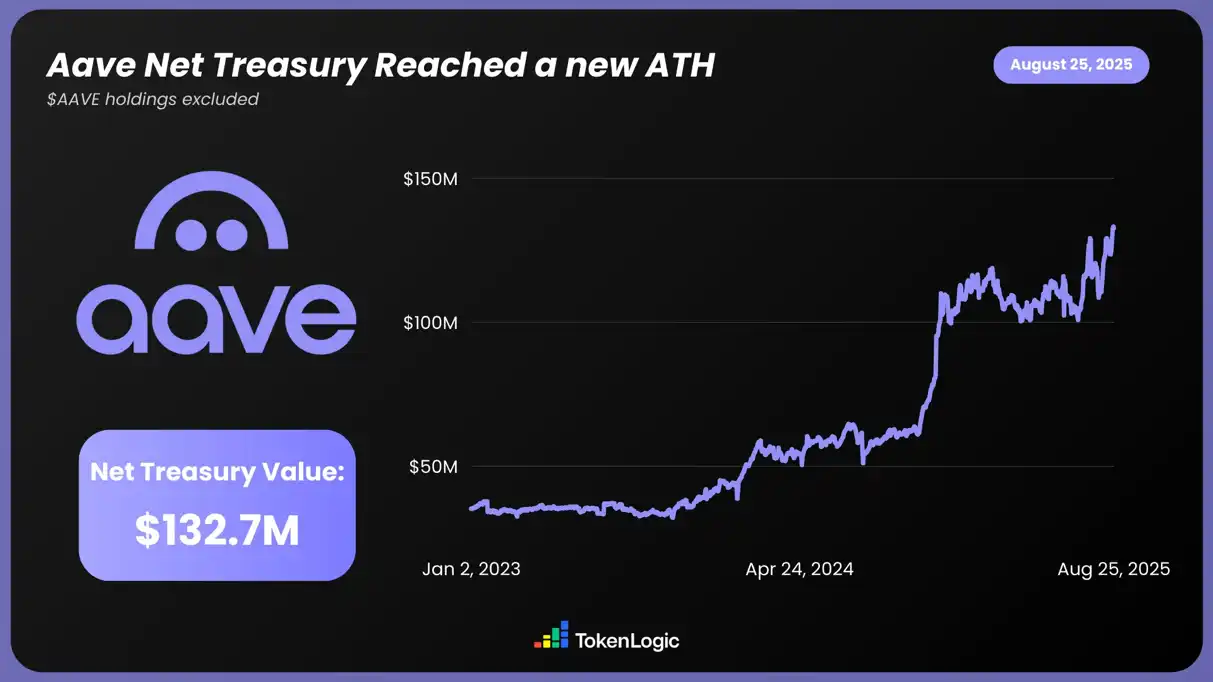

Selon les données de TokenLogic, la valeur nette des actifs d’AAVE a atteint un nouveau sommet de 13,27 billions de dollars (hors détention de tokens AAVE), soit une croissance d’environ 130% au cours de l’année écoulée.

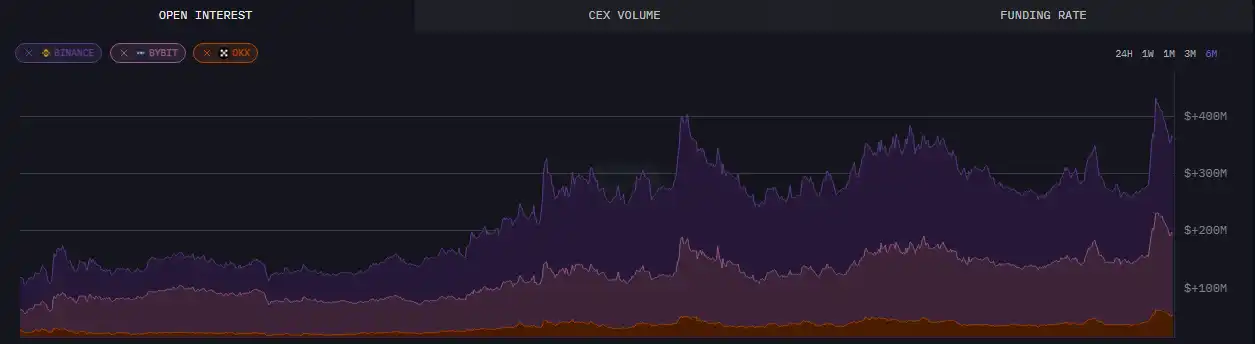

Concernant les données on-chain, au 24 août, les contrats en cours sur AAVE dépassaient 430 millions de dollars, atteignant un nouveau sommet sur six mois.

En plus des données tangibles, la mise à niveau d’AAVE a également suscité de vastes discussions communautaires. Actuellement, les premières informations publiées par la V4 ont reçu beaucoup de soutien et de reconnaissance, notamment dans les domaines du taux d’utilisation des fonds et de la composabilité DeFi, permettant au marché d’entrevoir plus de possibilités et de potentiel.

Make DeFi great again

En combinant les mises à jour actuellement divulguées, il semble que la mise à niveau d’AAVE soit susceptible de mener le marché DeFi vers un nouveau palier. Les points forts de cette mise à jour, tels que l’architecture modulaire, l’expansion cross-chain et l’intégration des RWA, ont non seulement enflammé l’enthousiasme du marché, mais ont également stimulé la hausse des prix et du TVL.

Et son fondateur, Stani, semble confiant quant à l’impact de la mise à niveau V4 sur la trajectoire DeFi.

Peut-être, dans un avenir proche, AAVE profitera du « vent arrière » de liquidité apporté par l’arrivée du bull market crypto, se dirigeant tout droit vers le sommet et ouvrant des possibilités infinies.

Avertissement : le contenu de cet article reflète uniquement le point de vue de l'auteur et ne représente en aucun cas la plateforme. Cet article n'est pas destiné à servir de référence pour prendre des décisions d'investissement.

Vous pourriez également aimer

Les 200 jours du président du Bitcoin : le deuxième mandat de Trump est-il une raison de célébrer ou d’être inquiet ?

Vous pouvez offrir des services dans cette « capitale mondiale de la cryptomonnaie », mais il se peut que vous ne puissiez voir ce monde que depuis la prison.

Les impôts engloutissent plus de la moitié des gains ? 3 stratégies légales de préservation des bénéfices pour les crypto-baleines

Les investisseurs fortunés ne vendent presque jamais directement leurs cryptomonnaies ; ils protègent leurs profits en utilisant des prêts garantis, des stratégies d’immigration et des entités offshore.

Mars Early News | Le Sénat américain tiendra la semaine prochaine une audition sur la nomination de Milan au poste de gouverneur de la Fed

Le Sénat américain tiendra une audition la semaine prochaine concernant la nomination de la gouverneure de la Fed, Milan, mettant à l’épreuve le soutien des Républicains au plan de Donald Trump visant à remodeler la Fed. Parallèlement, le Département du commerce des États-Unis prévoit de publier des données statistiques, telles que le PIB, sur la blockchain. Sur le marché des cryptomonnaies, une baleine a vendu 3 968 BTC et augmenté ses avoirs en ETH, tandis qu’un investisseur a perdu 710 000 dollars après avoir accidentellement acheté de fausses monnaies. Google Cloud a annoncé que sa blockchain L1, GCUL, est entrée en phase de test privé, et Tether a déclaré qu'il n'utiliserait pas la blockchain de Circle. Résumé généré par Mars AI.

La prophétie de Larry Fink se réalise : comment le RWA peut-il surpasser les stablecoins ?

Cet article examine l’état actuel et les mécanismes de la tokenisation des obligations d’État américaines, en soulignant comment la technologie blockchain simplifie les processus financiers traditionnels, tout en restant soumise à la réglementation sur les valeurs mobilières. Le cadre d’analyse couvre un aperçu des tokens, la structure réglementaire et les applications on-chain, révélant une croissance rapide mais aussi des défis tels qu’une régulation fragmentée et une utilité on-chain limitée. Les institutions et les plateformes DeFi s’engagent activement dans le domaine, stimulant le développement de la tokenisation des RWA (actifs du monde réel), mais un cadre réglementaire unifié et des solutions inter-chaînes restent à perfectionner. Résumé généré par Mars AI. Ce résumé a été produit par le modèle Mars AI, dont la précision et l’exhaustivité sont encore en cours d’amélioration.