L'action Nebius Group N.V. (NBIS) chute alors que la perte nette du T3 s'aggrave malgré un accord à 3 milliards de dollars avec Meta

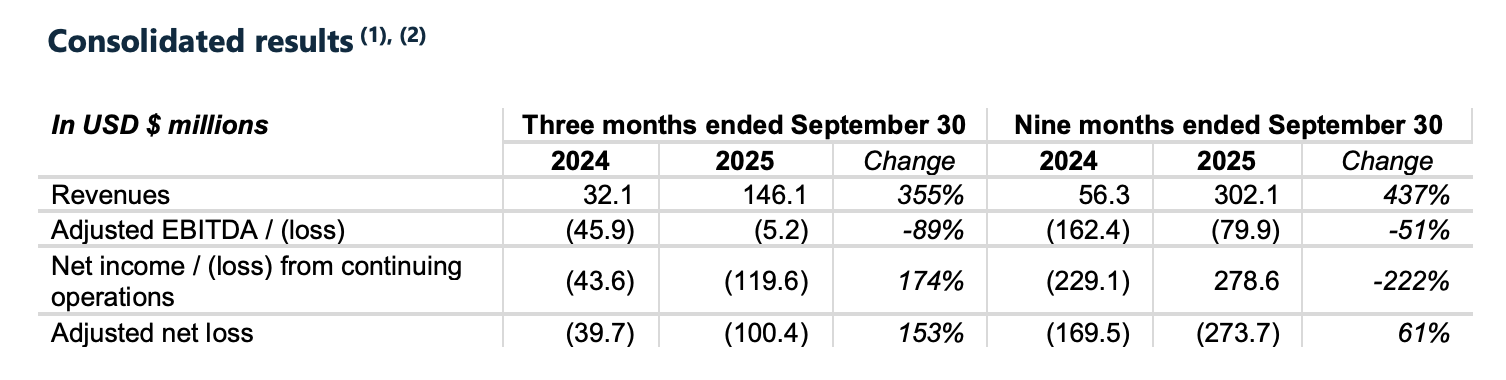

Nebius Group N.V. (NASDAQ : NBIS), un fournisseur en pleine croissance d’infrastructures cloud axées sur l’IA, a publié ses résultats pour le troisième trimestre cette semaine, affichant à la fois une croissance impressionnante et des pertes financières plus importantes. L’entreprise a enregistré une augmentation ahurissante de 355 % de son chiffre d’affaires d’une année sur l’autre, atteignant 146,1 millions de dollars pour le troisième trimestre 2025. Mais cette croissance s’est accompagnée d’une perte nette considérablement accrue à 119,6 millions de dollars, soulevant des questions sur la viabilité de cette expansion rapide.

Le projecteur s'est également porté sur Nebius qui a annoncé un nouveau partenariat sur cinq ans et 3 milliards de dollars avec Meta Platforms pour fournir une infrastructure IA spécialisée — son deuxième accord hyperscale majeur après un contrat de 19,4 milliards de dollars avec Microsoft plus tôt cette année. Malgré cette dynamique, les investisseurs sont restés sceptiques : l’action NBIS a chuté d’environ 7 % le 11 novembre, clôturant à 102,22 dollars, alors que les marchés réagissaient à l’explosion des coûts et à une nouvelle émission d’actions.

Instantané des résultats du T3 2025

Faits marquants financiers du T3 2025 de Nebius

Nebius a livré l’un des trimestres de croissance les plus agressifs dans le secteur de l’infrastructure IA, avec un chiffre d’affaires qui a grimpé à 146,1 millions de dollars — soit une augmentation de 355 % par rapport au même trimestre l’an dernier. Cependant, ce chiffre reste légèrement en deçà des estimations des analystes, qui attendaient environ 155 millions de dollars de ventes.

Le revers de cette croissance explosive est un profil de pertes qui s’accentue fortement. L’entreprise a déclaré une perte nette GAAP de 119,6 millions de dollars, presque triplée par rapport à la perte de 43,6 millions de dollars du T3 2024. Sur une base ajustée, la perte nette s’établit à 100,4 millions de dollars, reflétant la pression continue des coûts alors que la société accélère le développement de ses data centers et le déploiement de GPU.

Les dépenses d’investissement ont grimpé à 955,5 millions de dollars au cours du trimestre, contre 172,1 millions de dollars un an plus tôt, indiquant l’ampleur des ambitions de Nebius en matière d’infrastructure. Ce niveau de capex — plus de six fois les dépenses de l’année précédente — souligne à quel point la société investit agressivement pour satisfaire la demande croissante d’infrastructures IA.

Malgré la croissance, l’élargissement des pertes et le taux de consommation de capital élevé ont laissé les investisseurs dans l’incertitude quant à savoir quand — ou si — la rentabilité pourrait rattraper la croissance.

Analyse de l’accord Meta de 3 milliards de dollars

Au cœur de la récente dynamique de Nebius se trouve un accord majeur de cinq ans avec Meta Platforms, d’une valeur d’environ 3 milliards de dollars. Selon l’accord, Nebius fournira une infrastructure IA dédiée — c’est-à-dire des capacités de centres de données et des clusters GPU conçus sur mesure — pour alimenter les charges de travail d’intelligence artificielle croissantes de Meta.

L’accord avec Meta marque le deuxième partenariat hyperscale de haut niveau de Nebius en seulement trois mois. En septembre, l’entreprise a signé un contrat de 19,4 milliards de dollars avec Microsoft, consolidant davantage sa position dans la course à l’infrastructure IA. Ces deux contrats d’ancrage valident la stratégie de Nebius de se concentrer sur des clients à l’échelle entreprise aux besoins informatiques massifs en IA.

Il est important de noter que Nebius est déjà limité par sa capacité. L’entreprise a déjà « vendu » toute son infrastructure disponible, ce qui signifie qu’elle devra déployer rapidement de nouveaux matériels et installations pour honorer le contrat Meta. La direction a indiqué que des capacités supplémentaires seront déployées au cours des trois prochains mois pour atteindre les objectifs initiaux de livraison.

Le CEO Arkady Volozh a souligné que la demande continue de dépasser l’offre et que l’entreprise est en train de courir pour mettre à l’échelle. Ces contrats à long terme offrent une visibilité et un financement pour l’infrastructure que Nebius doit construire, posant ainsi potentiellement les bases de son objectif de chiffre d'affaires annuel de 7 à 9 milliards de dollars d’ici fin 2026.

Pourquoi l’action a chuté malgré ces grandes annonces

Prix de Nebius Group N.V. (NASDAQ : NBIS)

Source : Yahoo Finance

Alors même que l’accord de 3 milliards de dollars avec Meta faisait la une, les actions Nebius n’ont pas rebondi. En réalité, le titre a chuté d’environ 7 % le 11 novembre, clôturant à 102,22 dollars. Ce recul reflète une préoccupation plus générale des investisseurs : l’ampleur des pertes de Nebius et le coût de son expansion agressive.

Les chiffres en titre — 119,6 millions de dollars de perte nette GAAP et près de 1 milliard de dollars de dépenses d’investissement — ont éclipsé même la croissance fulgurante du chiffre d’affaires. Les analystes s’attendaient à une perte nette plus proche de 97 millions de dollars ; ainsi, le manque à gagner couplé à la forte consommation de trésorerie a suscité de l’inquiétude.

Pour ajouter à la pression, Nebius a annoncé une offre d’actions au marché pouvant aller jusqu’à 25 millions d’actions de Classe A. Si cette levée de fonds vise à financer l’expansion des centres de données, elle signale également une dilution pour les actionnaires, ce que les marchés ont tendance à sanctionner — en particulier pour les entreprises technologiques à forte croissance mais non rentables.

Le sentiment des investisseurs reflète un scepticisme plus large vis-à-vis des modèles de croissance coûte que coûte. Bien qu’ayant décroché un client de prestige comme Meta, l’absence de rentabilité à court terme et la montée des besoins de financement ont conduit beaucoup à adopter une position plus prudente sur NBIS, du moins pour l’instant.

Perspectives stratégiques & risques futurs

Nebius a clairement affiché son ambition : devenir un pilier fondamental de l’écosystème mondial des infrastructures IA. L’entreprise exploite actuellement environ 220 mégawatts de capacité de calcul IA et vise à porter ce chiffre à 1 000 mégawatts d’ici fin 2026. Encore plus ambitieux, Nebius vise désormais 2,5 gigawatts de capacité sous contrat — soit plus de 10 fois son échelle actuelle — dans ce même délai.

Pour y parvenir, Nebius déploie des capitaux à un rythme effréné. La direction reconnaît que l’entreprise aura besoin d’un financement externe conséquent pour rester sur la bonne voie. Lors de la conférence téléphonique sur les résultats, le CFO Dado Alonso a indiqué que plusieurs options sont à l’étude : prêts gagés sur actifs, dette au niveau de l’entreprise et nouvelles émissions d’actions. Si ces financements sont essentiels à la croissance, ils introduisent également un risque de bilan et une potentielle dilution des actionnaires.

La bonne nouvelle : la demande est robuste. Nebius a déjà écoulé toute sa capacité actuelle, et les contrats avec Microsoft et Meta sont structurés en déploiement échelonné, selon la capacité de livraison de Nebius. Ce carnet de commandes offre à la société un niveau de visibilité rare dans un secteur où la plupart luttent encore pour attirer de grands clients.

Mais le risque d’exécution reste important. Construire et exploiter une infrastructure IA hyperscale est capitalistique, logistique complexe et dépendant du temps. Tout accroc dans la chaîne d’approvisionnement, la construction ou le financement pourrait perturber la trajectoire de croissance. De plus, Nebius doit faire face à de puissants concurrents comme Amazon, Google ou des startups d’infrastructure émergentes — tous désireux de prendre part à la ruée vers l’IA.

Et ensuite après le T3 ? Prévisions des analystes pour Nebius Group (NBIS)

Malgré le recul post-résultats, Wall Street reste prudemment optimiste sur Nebius. À la mi-novembre 2025, le titre bénéficie d’une recommandation consensuelle « Achat fort », les analystes mettant en avant sa trajectoire de croissance inégalée et le potentiel de revenus à long terme issus des accords Meta et Microsoft. L’objectif de cours moyen se situe autour de 105 à 106 $, suggérant une légère hausse depuis les niveaux actuels proches de 102 $.

Plusieurs analystes ont salué la capacité de Nebius à attirer des clients majeurs aussi tôt dans son développement. Les partenariats avec Meta et Microsoft lui confèrent crédibilité et échelle — deux piliers essentiels pour les investisseurs misant sur l’avenir de l’infrastructure IA. Certains estiment même que Nebius est en avance sur des acteurs plus connus comme CoreWeave et Lambda Labs en termes d’exécution et de visibilité à long terme.

Cela étant dit, les mises en garde ne manquent pas. Les analystes relèvent largement le risque de sur-extension, notant que les dépenses d’investissement et les besoins de financement de Nebius laissent peu de place à l’erreur. L’exécution — tant sur la livraison de l’infrastructure que sur la discipline financière — sera scrutée de près.

En outre, certains pensent que le marché a déjà intégré un scénario « idéal », compte tenu du gain d’environ 260 % du titre NBIS depuis le début de l’année. Maintenir sa valorisation exigera que Nebius continue à remporter des contrats, à accélérer les livraisons, et — à terme — à réduire ses pertes.

Conclusion

La performance du troisième trimestre de Nebius Group illustre à la fois l’immense opportunité et la pression croissante dans la course à l'alimentation de l’économie de l’IA. Avec une croissance explosive de son chiffre d’affaires et des contrats de plusieurs milliards avec Meta et Microsoft, l’entreprise affirme clairement sa position d’acteur majeur de l’infrastructure cloud. Mais les pertes importantes, l’ampleur des dépenses en capital et le besoin de financements externes montrent que le passage à l’échelle dans ce domaine s’accompagne de contraintes financières bien réelles.

Les investisseurs ont réagi avec prudence, non pas parce qu’ils doutent de la demande — mais parce qu’ils surveillent de près le coût nécessaire pour y répondre. Sur un marché plus exigeant quant à la rentabilité, même des histoires de croissance portées par l’IA comme Nebius sont soumises à la vigilance lorsque les pertes se creusent.

Pour l’avenir, la feuille de route est claire : fournir de la capacité, exécuter les contrats et gérer le bilan avec discipline. Si Nebius reste sur cette voie, elle pourrait émerger parmi les rares gagnants à long terme du boom de l’infrastructure IA. Pour l’instant, c’est un pari à haut risque et haut rendement — captivant à la fois Wall Street et la Silicon Valley.

Avertissement : Les opinions exprimées dans cet article sont fournies à titre informatif uniquement. Cet article ne constitue ni une recommandation pour aucun des produits ou services évoqués, ni un conseil en investissement, financier ou de trading. Il convient de consulter des professionnels qualifiés avant de prendre toute décision financière.