Chute massive de l'action Circle (CRCL) : Un tournant pour le géant des stablecoins ?

Circle Internet Group (NYSE : CRCL), l'entreprise derrière le stablecoin USDC, a subi une chute spectaculaire de 12 % en une seule journée le 12 novembre — le déclin le plus marqué depuis son introduction en bourse en juin. L’action s’est effondrée d’environ 98 $ à 86 $, effaçant une grande partie de ses gains post-IPO et suscitant l’inquiétude des investisseurs et des analystes. Cette vente massive est d’autant plus frappante que Circle a publié d’excellents résultats au troisième trimestre et consolide son rôle dans l’infrastructure crypto mondiale.

Cette chute inattendue survient à un moment critique pour Circle, désormais considérée comme l’une des entreprises les plus systémiquement importantes dans la finance digitale. Avec plus de 73,7 milliards de dollars en circulation en USDC et des liens solides avec des acteurs institutionnels comme BlackRock et Visa, l’évolution du titre Circle est plus qu’une simple correction : elle pourrait signaler une réévaluation plus large de la façon dont les investisseurs perçoivent les modèles économiques des stablecoins dans un environnement de taux d’intérêt changeants.

Résultats et fondamentaux du T3 2025

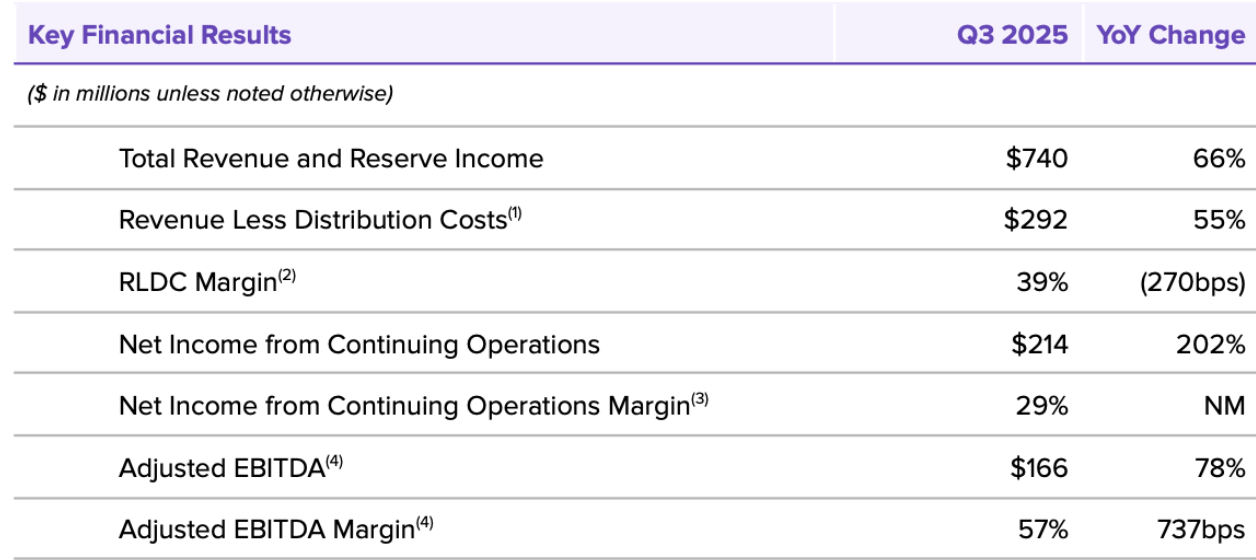

Principaux résultats financiers du 3e trimestre 2025 de Circle

Malgré la forte chute du cours de l’action, les résultats du troisième trimestre de Circle ont mis en avant une croissance soutenue sur les principaux indicateurs. Le chiffre d’affaires a atteint 740 millions de dollars, en hausse de 66 % sur un an et dépassant les attentes des analystes. Le bénéfice net a bondi à 214 millions de dollars—plus de trois fois plus que sur la même période l’an dernier—tandis que l’EBITDA ajusté a progressé de 78 % à 166 millions de dollars. Le bénéfice par action (BPA) s’est établi à 0,64 $, dépassant largement le consensus qui l’estimait autour de 0,20 $.

La majeure partie des revenus de Circle—environ 711 millions de dollars—provient des intérêts générés par les réserves adossant son produit phare, le stablecoin USDC. Ces réserves sont principalement investies dans des bons du Trésor américain et des équivalents en cash, rendant Circle particulièrement sensible aux variations des taux d’intérêt. Les autres sources de revenus, telles que les frais de transaction et les services liés aux produits, demeurent relativement modestes.

Opérationnellement, Circle a également signalé une expansion continue de son écosystème. La circulation d’USDC a dépassé les 73,7 milliards de dollars au troisième trimestre, soit plus du double sur un an et environ 29 % de la part de marché mondiale des stablecoins. Les volumes de transaction USDC ont atteint 9,6 trillions de dollars, tandis que l'adoption des portefeuilles a dépassé 6,3 millions d'adresses uniques — soulignant le rôle crucial de Circle dans l’infrastructure de paiement digitale.

Cependant, l’entreprise a aussi relevé sa prévision de dépenses opérationnelles annuelles, désormais situées entre 495 et 510 millions de dollars, contre une fourchette précédente de 475 à 490 millions. Cette hausse est largement liée à l’investissement dans son projet blockchain de nouvelle génération « Arc », ainsi qu’à une vague d’embauches pour étoffer son infrastructure technologique et sa conformité réglementaire. Si la dynamique de croissance de la société reste solide, l’augmentation des coûts et la sensibilité aux taux d’intérêt rendent le scénario haussier plus complexe à court terme.

Les analystes de Wall Street divisés sur l’action Circle (CRCL) après la forte correction

Cours de l’action Circle Internet Group (CRCL)

Source : Yahoo Finance

La réaction du marché face à la solide performance trimestrielle de Circle a été très contrastée, et les analystes de Wall Street restent profondément divisés quant à l’avenir de l’action. L’une des réactions les plus marquantes est venue de J.P. Morgan, qui a relevé sa recommandation à Surpondérer et augmenté son objectif de cours pour décembre 2026 de 94 à 100 dollars. La banque a mis en avant l’expansion de la plateforme stablecoin à forte marge de Circle et le « solide dynamisme fondamental » de l’entreprise malgré la volatilité des marchés. Cette révision à la hausse indique que, du moins pour certaines institutions, le récent repli pourrait constituer une opportunité de valeur plutôt que le début d’une tendance baissière plus profonde.

Mais tous les analystes ne partagent pas cet optimisme. Mizuho Securities a lancé sa couverture sur Circle avec une note clairement négative de Vente et un objectif de 85 dollars. L’analyste Dan Dolev estime que les anticipations de revenus par consensus sont trop élevées, surtout si les taux d’intérêt américains continuent de baisser et que l’adoption d’USDC se normalise après sa forte croissance. Dolev prévient qu’une concurrence émergente—des stablecoins lancés par PayPal, Ripple et d’autres fintechs—pourrait exercer une pression supplémentaire sur la part de marché de Circle. Selon lui, les prévisions de revenus à long terme de Circle pourraient être surestimées de 25 à 30 %, une vision baissière qui a retenti dans la sphère du trading.

Cette division illustre la complexité accrue du modèle économique de Circle, désormais à cheval entre la finance traditionnelle et les marchés crypto. Certains voient en Circle une fintech à forte croissance et durable ; d'autres considèrent qu’elle dépend excessivement des revenus d’intérêts issus des réserves, au moment même où les rendements sont orientés à la baisse. Le sentiment des particuliers est également mitigé : certains traders notent que CRCL avait gagné environ 18 % depuis son IPO—élevant ses valorisations avant la publication des résultats.

Facteurs macroéconomiques et de marché derrière la chute

Au-delà des aspects propres à l’entreprise, des pressions macroéconomiques plus larges ont joué un rôle central dans la soudaine baisse du cours de Circle. Le facteur le plus important a été l’évolution des attentes de taux d’intérêt, qui affectent directement le cœur des revenus de Circle. Comme les réserves d’USDC sont largement investies dans des bons du Trésor américain à court terme, Circle perçoit d’importants revenus d’intérêts — environ 711 millions de dollars de ses 740 millions de dollars de revenus du troisième trimestre provenaient des rendements des réserves. À mesure que le marché anticipait davantage de baisses de taux de la Fed, les investisseurs se sont inquiétés d’un affaiblissement potentiel de la rentabilité de Circle sur les prochains trimestres.

Ces craintes n’étaient pas infondées. Circle a révélé que le rendement de ses réserves avait déjà fortement chuté au troisième trimestre, passant d’environ 0,96 point à environ 4,15 %. Un rendement moindre signifie que chaque dollar adossé à l’USDC rapporte moins, comprimant la rentabilité même si la circulation du stablecoin augmente. Le marché a rapidement réagi, percevant cette compression comme un signe précoce que la croissance exceptionnelle des revenus de Circle pourrait être difficile à maintenir dans un environnement de taux en baisse.

En outre, le climat économique général est devenu plus prudent. Un récent sondage de Reuters auprès d’économistes a montré que près de 80 % s’attendaient à de nouvelles baisses de taux par la Fed d’ici décembre, renforçant l’inquiétude quant à la pérennité du modèle basé sur les intérêts. Dans un rebondissement inattendu, Stephen Miran, gouverneur de la Fed, a même suggéré qu’une adoption massive de stablecoins comme USDC pourrait abaisser le taux d’intérêt neutre de l’économie américaine—et ainsi maintenir durablement les rendements à des niveaux bas.

Parallèlement, la hausse des dépenses de Circle a accentué les inquiétudes du marché. L’entreprise a relevé sa prévision de dépenses opérationnelles annuelles à 495–510 millions de dollars, évoquant des recrutements accélérés et de lourds investissements dans son réseau blockchain « Arc » de prochaine génération. Bien que ces initiatives soutiennent la stratégie de croissance à long terme de Circle, elles érodent les marges à un moment où la croissance des revenus semble ralentir.

Un dernier facteur de pression provient de la mécanique boursière. Avec la levée prochaine de la période de lock-up post-IPO, les investisseurs ont craint que les premiers actionnaires et les membres de la direction ne commencent à vendre leurs parts. Cette inquiétude—ajoutée à un recul plus large du secteur tech—a amplifié la volatilité et contribué à la forte chute intraday.

Au final, la combinaison de la baisse des taux, de la pression sur les marges et du sentiment de marché fragile a formé une tempête parfaite, transformant ce qui aurait pu n’être qu’un repli technique sur résultats en la pire séance boursière de Circle depuis son introduction.

Les investisseurs institutionnels profitent de la baisse sur Circle (CRCL)

Au cœur de la forte baisse de CRCL, l’un des faits majeurs a été le fort mouvement d’achat de la part des investisseurs institutionnels. Le coup de maître est venu d’ARK Invest, dirigé par Cathie Wood, qui a profité de la baisse pour accumuler une position significative. Le 12 novembre, ARK a acheté 353 328 actions Circle—pour une valeur d’environ 30,5 millions de dollars—via ses ETF phares, notamment ARKK, ARKW et ARKF. L’exposition totale d’ARK à Circle dépasse ainsi 150 millions de dollars, marquant une forte conviction dans le potentiel long terme de la société malgré la volatilité court terme.

Ce cycle d’achats par ARK contraste fortement avec la réaction générale du marché. Alors que les traders particuliers et les investisseurs court terme se précipitaient vers la sortie, les fonds de Cathie Wood ont vu dans cette chute une opportunité d’entrée à prix réduit. Historiquement, ARK a pris position très tôt sur des sociétés disruptives de la fintech et de la blockchain, ce qui laisse penser qu’elle considère Circle comme un acteur stratégique de l’infrastructure des paiements digitaux de demain.

Au-delà d’ARK, Circle continue de bénéficier du soutien de bailleurs de fonds de renom. BlackRock, premier investisseur dès le départ, demeure un partenaire stratégique pour la gestion des réserves d’USDC. L’implication de Fidelity via ses hauts dirigeants ajoute une couche supplémentaire de crédibilité institutionnelle. Bien qu’aucun fonds majeur n’ait publiquement annoncé de ventes pendant la baisse, l’expiration de la période de lock-up de l’IPO de Circle a soulevé des craintes de prises de bénéfices imminentes par les premiers actionnaires, générant une pression psychologique sur l’action.

Perspectives : Vague de panique ou véritable point d’inflexion ?

La chute brutale de l’action Circle partage les investisseurs sur la question de savoir s’il s’agit d’un simple mouvement de panique temporaire ou d’un signe annonciateur de défis structurels plus profonds. D’un côté, le récit de la croissance de l’entreprise demeure attrayant. L’adoption d’USDC continue d’accélérer sous l’impulsion de cadres réglementaires de plus en plus clairs, les États-Unis ayant récemment adopté le GENIUS Act pour formaliser la supervision des stablecoins indexés sur le dollar. Les partenariats de Circle avec de grands acteurs financiers—de BlackRock à Visa en passant par HSBC—placent la société au centre de la transition vers les paiements digitaux sur la blockchain. JPMorgan et ARK Invest estiment que la croissance structurelle de l’infrastructure stablecoin finira par supplanter la pression sur les résultats à court terme.

La direction de Circle partage cet optimisme. Le PDG Jeremy Allaire souligne que les stablecoins deviennent « une partie de la plomberie de l’internet » et Circle reste l’un des émetteurs les plus crédibles du marché. Si la société parvient à continuer de faire progresser la circulation d’USDC, à diversifier ses sources de revenus et à s’affranchir de sa dépendance aux intérêts, sa trajectoire de long terme pourrait rester intacte même si l’environnement de taux devenait moins porteur.

Cependant, le point de vue baissier progresse aussi. Le modèle de Circle est incontestablement sensible aux cycles de taux d’intérêt, et comme les économistes tablent sur de futures baisses des taux par la Fed, les revenus futurs issus des réserves risquent de diminuer davantage. Les projections de Mizuho, qui anticipent un déclin de 25–30 % des estimations de revenus futurs, montrent à quel point Circle reste exposée si la croissance d’USDC se normalise. La concurrence s’intensifie également, avec PayPal, Ripple et d’autres géants de la fintech lançant leurs propres stablecoins — ce qui pourrait menacer la part de marché de Circle.

Des risques à court terme subsistent aussi : la hausse des coûts opérationnels, notamment liés à la construction du projet Arc et à la croissance des effectifs, pourrait peser sur les marges au moment où la dynamique de revenus s’essouffle. L’expiration de la période de lock-up de l’IPO ajoute une incertitude supplémentaire, laissant planer le risque de ventes d’initiés et donc d’une volatilité accrue de l’action.

Conclusion

La sévère correction post-résultats de Circle a révélé à quel point son action est dépendante des conditions macroéconomiques mouvantes. Malgré une croissance exceptionnelle au T3—hausse des revenus, circulation accrue d’USDC et rentabilité flamboyante—le marché s’est focalisé sur la baisse des revenus de réserves, l’augmentation des dépenses et les probabilités croissantes de baisses plus marquées des taux de la Fed. Ces facteurs se sont conjugués pour générer une fenêtre de revalorisation dramatique, propulsant CRCL vers son pire repli quotidien depuis son entrée en Bourse. Cet épisode a illustré une réalité fondamentale : le moteur financier de Circle est peut-être puissant, mais il reste profondément lié à la dynamique des taux d’intérêt et au sentiment des investisseurs.

Cependant, la crise a aussi révélé une autre facette. Des institutionnels comme ARK Invest ont profité de la baisse pour amplifier nettement leur exposition, alors que des banques comme JPMorgan estiment que les fondamentaux à long terme demeurent solides. Avec une meilleure clarté réglementaire sur les stablecoins, une circulation d’USDC en expansion mondiale et de nouveaux chantiers comme le réseau Arc, la société conserve une position stratégique au cœur de la finance digitale. Le fait de savoir si cette chute marque un simple épisode de panique ou une remise à plat des valorisations dépendra de la capacité de Circle à diversifier ses revenus, maîtriser ses coûts et guider l’entreprise dans un environnement potentiellement moins porteur sur les taux. Pour l’heure, CRCL reste l’une des actions crypto-fintech les plus observées—et débattues—du marché.

Clause de non-responsabilité : Les opinions exprimées dans cet article sont fournies à titre informatif uniquement. Cet article ne constitue ni une recommandation, ni une validation de produits ou services cités, ni un conseil en investissement, financier ou de trading. Consultez des professionnels qualifiés avant toute décision financière.