¿Cuánto tiempo más podrá sostenerse la narrativa de la prima de las monedas L1?

Autor: @AvgJoesCrypto, Messari

Traducción: AididiaoJP, Foresight News

Título original: Elección de compra en el piso: BTC VS ETH, ¿cuál te atrae más por su potencial de rentabilidad?

Las criptomonedas son el motor de la industria

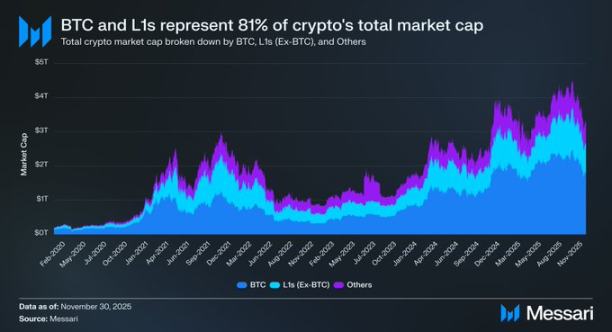

Es fundamental volver a centrar el debate en las criptomonedas, ya que en esencia son el objetivo final para la asignación de la mayoría del capital dentro de la industria. Actualmente, la capitalización total del mercado cripto ronda los 3.26 billones de dólares. De ese total, Bitcoin (BTC) representa 1.80 billones de dólares (aproximadamente el 55%). De los 1.45 billones de dólares restantes, cerca de 0.83 billones están concentrados en diversas "blockchains alternativas de primera capa" (L1).

En resumen, alrededor de 2.63 billones de dólares (el 81% del capital total cripto) se asignan a activos que el mercado ya considera dinero, o en los que se cree que pueden acumular una "prima monetaria".

Por lo tanto, seas trader, inversor, asignador de capital o constructor de ecosistemas, entender cómo el mercado otorga o retira esa "prima monetaria" es clave. En el mundo cripto, nada impulsa más la valoración de un activo que si el mercado está dispuesto a considerarlo dinero. Por eso, predecir dónde se acumulará la "prima monetaria" en el futuro es probablemente el factor más importante a la hora de construir un portafolio cripto.

Hasta ahora nos hemos centrado principalmente en Bitcoin, pero también vale la pena analizar esos otros 0.83 billones de dólares, activos que están entre "ser dinero" y "no ser dinero". Como mencionamos antes, esperamos que en los próximos años Bitcoin siga ganando cuota de mercado frente al oro y otras herramientas de almacenamiento de riqueza no soberanas. ¿Pero qué pasará con las L1? ¿Se beneficiarán todas, o Bitcoin absorberá la prima monetaria de las L1 para acortar la brecha con el oro?

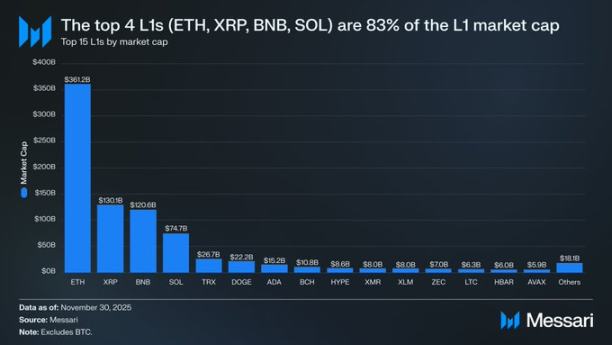

Primero, es útil analizar la situación actual de valoración de las L1. Las cuatro principales L1 son Ethereum (ETH, 361.15 mil millones de dólares), XRP (130.11 mil millones de dólares), BNB (120.64 mil millones de dólares) y Solana (SOL, 74.68 mil millones de dólares), sumando una capitalización de 686.58 mil millones de dólares, lo que representa el 83% del sector de L1 alternativas.

Después de estos cuatro gigantes, la valoración cae drásticamente (TRON, TRX, tiene 26.67 mil millones de dólares), pero curiosamente, la "larga cola" sigue siendo significativa. Los proyectos L1 fuera del top 15 suman una capitalización total de 18.06 mil millones de dólares, el 2% del valor total de las L1 alternativas.

Es importante aclarar que la capitalización de mercado de una L1 no refleja puramente su "prima monetaria" implícita. Las L1 se valoran principalmente bajo tres marcos:

-

Prima monetaria

-

Valor económico real

-

Demanda de seguridad económica

Por lo tanto, el tamaño de la capitalización de un proyecto no equivale necesariamente a que el mercado lo vea como dinero.

La prima monetaria, no los ingresos, impulsa la valoración de las L1

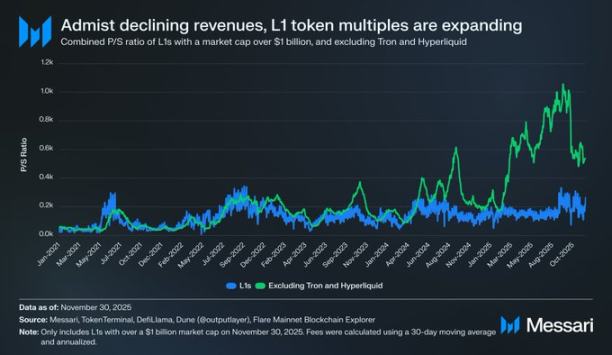

Aunque existen varios marcos de valoración, el mercado cada vez tiende más a evaluar las L1 desde la perspectiva de la "prima monetaria" y no desde la de "ingresos". En los últimos años, el ratio precio/ventas (P/S) agregado de todas las L1 con más de 1.1 billones de dólares de capitalización se ha mantenido relativamente estable, entre 150 y 200 veces. Sin embargo, este dato es engañoso porque incluye a TRON (TRX) y Hyperliquid. En los últimos 30 días, TRX y HYPE aportaron el 70% de los ingresos de este grupo, pero solo representan el 4% de la capitalización.

Al eliminar estos dos valores atípicos, la realidad se vuelve clara: mientras los ingresos disminuyen, la valoración de las L1 sigue subiendo. El ratio P/S ajustado sigue aumentando:

-

30 de noviembre de 2021: 40 veces

-

30 de noviembre de 2022: 212 veces

-

30 de noviembre de 2023: 137 veces

-

30 de noviembre de 2024: 205 veces

-

30 de noviembre de 2025: 536 veces

Si se interpreta desde el valor económico real, se podría pensar que el mercado está valorando el crecimiento futuro de los ingresos. Pero esta explicación no se sostiene. En la misma canasta de L1 (aún sin incluir TRON y Hyperliquid), salvo un año, los ingresos han caído año tras año:

-

2021: 12.33 mil millones de dólares

-

2022: 4.89 mil millones de dólares (caída del 60% interanual)

-

2023: 2.72 mil millones de dólares (caída del 44% interanual)

-

2024: 3.55 mil millones de dólares (aumento del 31% interanual)

-

2025 (anualizado): 1.70 mil millones de dólares (caída del 52% interanual)

En nuestra opinión, la explicación más simple y directa es: lo que impulsa estas valoraciones es la "prima monetaria", no los ingresos actuales ni futuros.

El rendimiento de las L1 sigue quedando por detrás de Bitcoin

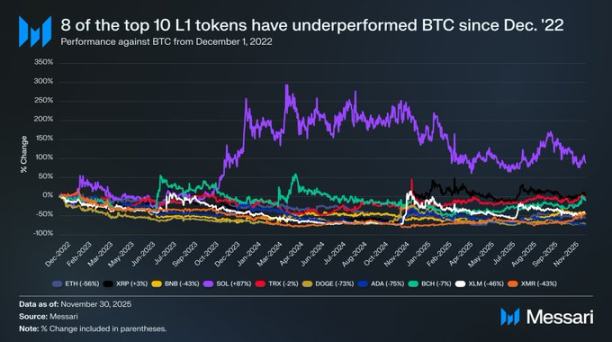

Si la valoración de las L1 está impulsada por expectativas de prima monetaria, el siguiente paso es analizar qué factores moldean esas expectativas. Una forma sencilla de comprobarlo es comparar su rendimiento con el de Bitcoin. Si la expectativa de prima monetaria es solo un reflejo del comportamiento de Bitcoin, estos activos deberían comportarse como un beta de Bitcoin (es decir, alta correlación y movimientos similares). Por el contrario, si las expectativas están impulsadas por factores únicos de cada L1, la correlación con Bitcoin debería ser baja y su rendimiento más independiente.

Tomamos los diez tokens L1 más grandes por capitalización (sin incluir HYPE) como representantes del sector L1 y analizamos su rendimiento relativo a Bitcoin desde el 1 de diciembre de 2022. Estos diez activos representan aproximadamente el 94% de la capitalización total de las L1, suficiente para representar el sector. Durante este período:

-

Ocho L1 tuvieron un rendimiento absoluto inferior al de Bitcoin.

-

Seis de ellas quedaron más de un 40% por detrás de Bitcoin.

-

Solo dos activos superaron a Bitcoin: XRP y SOL.

-

XRP solo superó a Bitcoin en un 3% (dado que históricamente ha sido impulsado principalmente por inversores minoristas, esta ligera ventaja no es significativa).

-

El único con un rendimiento significativamente superior fue SOL, que superó a Bitcoin en un 87%.

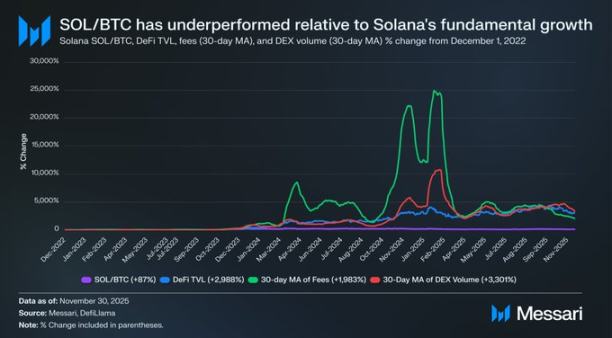

Sin embargo, al analizar en profundidad el excelente rendimiento de SOL, vemos que en realidad podría considerarse "pobre". En el mismo período en que SOL superó a Bitcoin en un 87%, los fundamentales del ecosistema Solana crecieron exponencialmente: el valor total bloqueado en DeFi aumentó un 2.988%, los ingresos por comisiones un 1.983% y el volumen de trading en DEX un 3.301%. Por cualquier estándar razonable, desde finales de 2022 el ecosistema Solana creció entre 20 y 30 veces. Pero el activo diseñado para capturar ese crecimiento, SOL, solo superó a Bitcoin en un 87%.

Esto significa que, para que una L1 logre una rentabilidad significativamente superior a la de Bitcoin, no basta con que su ecosistema crezca un 200-300%, sino que necesita un crecimiento asombroso del 2.000-3.000% para obtener menos del doble de rentabilidad extra.

Basándonos en este análisis, creemos que aunque la valoración de las L1 sigue dependiendo de expectativas de prima monetaria futura, la confianza del mercado en esas expectativas se está erosionando silenciosamente. Al mismo tiempo, la fe del mercado en la prima monetaria de Bitcoin no ha flaqueado; de hecho, la ventaja de Bitcoin sobre las L1 parece estar ampliándose.

Perspectivas a futuro

De cara al futuro, no creemos que esta tendencia se revierta en 2026 ni en los próximos años. Salvo contadas excepciones, esperamos que las L1 alternativas sigan cediendo cuota de mercado a Bitcoin. Las valoraciones de las L1, impulsadas principalmente por expectativas de prima monetaria futura, seguirán siendo comprimidas a medida que el mercado reconozca cada vez más que "Bitcoin es el activo con mayor atributo monetario en el mundo cripto".

Es cierto que Bitcoin también enfrentará desafíos en el futuro, pero estos desafíos están demasiado lejos y llenos de incógnitas como para ofrecer actualmente un respaldo sólido a la prima monetaria de otras L1 competitivas.

Para las L1, en comparación con Bitcoin, su narrativa ya no resulta tan convincente, ni pueden seguir dependiendo indefinidamente del entusiasmo general del mercado para sostener su valoración. La narrativa de "algún día podríamos ser dinero", que alguna vez sostuvo sueños de billones de dólares, se está cerrando poco a poco.

Hoy los inversores cuentan con una década de datos que lo demuestran: la prima monetaria de las L1 solo se mantiene durante cortos períodos de crecimiento explosivo del ecosistema. Fuera de esos momentos, la mayoría del tiempo las L1 rinden por debajo de Bitcoin; y cuando el crecimiento se agota, su prima monetaria también comienza a desvanecerse.

Descargo de responsabilidad: El contenido de este artículo refleja únicamente la opinión del autor y no representa en modo alguno a la plataforma. Este artículo no se pretende servir de referencia para tomar decisiones de inversión.

También te puede gustar

Guía práctica de Monad: Bienvenido a un nuevo ecosistema de desarrollo con arquitectura innovadora y alto rendimiento

En este artículo te presentaremos algunos recursos para que puedas conocer mejor Monad y comenzar a desarrollar.

JPMorgan prevé que Bitcoin alcance los $170.000 si la estrategia se mantiene firme

CertiK advierte que las regulaciones sobre stablecoins estadounidenses están dividiendo la liquidez global

Las TPUs de Alphabet emergen como un posible negocio de chips de 900 mil millones de dólares