Avances positivos en el caso de malversación de los activos de reserva de TUSD: el papel de Justin Sun en la defensa de los derechos y el cuestionamiento institucional detrás del fallo favorable

Recientemente, el caso de la malversación ilegal de 500 millones de dólares en activos de reserva de TrueUSD (TUSD) por parte de su custodio, apoyado por Techteryx y el fundador de TRON, Justin Sun, ha llegado a una conclusión temporal con éxito en la defensa de sus derechos; la orden global de prohibición y congelamiento emitida por el Tribunal del Centro Financiero Internacional de Dubái (“Tribunal DIFC”) ha logrado un avance significativo en la recuperación global de los activos de reserva de TUSD.

A finales de octubre de 2025, el Tribunal DIFC emitió un fallo clave, ordenando el congelamiento global de fondos relacionados con aproximadamente 456 millones de dólares de las reservas de TUSD. Estos fondos habían sido transferidos previamente a una entidad en Dubái sin la debida divulgación, desencadenando una crisis de confianza.

El fallo del Tribunal DIFC significa que los fondos de reserva malversados quedan formalmente bajo el marco de protección legal, inyectando confianza y estabilidad tanto a TUSD como al mercado que confía en él.

En la historia de las stablecoins, la intervención judicial transfronteriza no es infrecuente, pero la magnitud y complejidad estructural del caso de TUSD lo convierten en un evento clave para que la industria reevalúe los riesgos de “reservas off-chain” y custodia.

I. Transferencia ilegal de reservas: estructura opaca producto de vacíos fiduciarios y fraude transfronterizo

Por diseño, TUSD, como stablecoin anclada al dólar estadounidense, debe mantener sus reservas en activos altamente líquidos y canjeables, gestionados por instituciones de custodia de terceros.

En 2020, tras la adquisición de TUSD por parte de Techteryx, y bajo el principio de continuidad operativa dispuesto por el operador original TrueCoin (parte de TUSD), la gestión de las reservas fue delegada a las instituciones fiduciarias de activos digitales de Hong Kong, First Digital Trust (FDT) y Legacy Trust, siguiendo el estándar de “cuentas segregadas y custodia prudente”.

Sin embargo, según documentos judiciales del Tribunal Superior de Hong Kong y materiales divulgados por el tribunal de Dubái, las instituciones fiduciarias mencionadas actuaron en total contradicción con su compromiso público de “custodia transparente”.

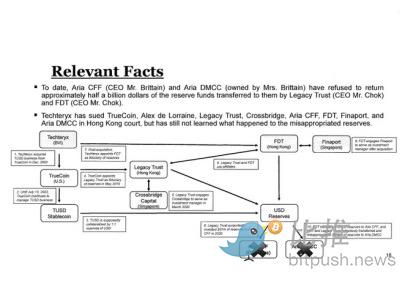

Diagrama de relaciones de las reservas de TUSD

Posteriormente, bajo la recomendación de FDT, Techteryx “invirtió” cientos de millones de dólares de reservas en un fondo de Islas Caimán, Aria Commodity Finance Fund (“ACFF”). Entre 2021 y 2023, sin autorización de Techteryx y mediante documentos falsificados e instrucciones de inversión fabricadas, FDT y Legacy Trust continuaron transfiriendo los fondos a cuentas de la empresa privada de Dubái, Aria DMCC. Los titulares de estas cuentas tenían vínculos familiares con Matthew Brittain, el gestor del fondo ACFF, lo que significa que los activos de reserva terminaron en manos de una entidad privada relacionada con los gestores.

Al descubrir la malversación y transferencia ilegal de estos fondos, Justin Sun proporcionó personalmente un apoyo financiero de 500 millones de dólares a Techteryx para proteger los intereses de los tenedores de TUSD.

En su fallo, el Tribunal DIFC señaló que los acusados no pudieron justificar razonablemente por qué los fondos fueron transferidos sin autorización a empresas relacionadas, careciendo de pruebas sobre la verdadera titularidad de los fondos y existiendo un riesgo real de “nuevas transferencias”. Por ello, el congelamiento fue la única opción para “detener el daño y luego juzgar”.

II. Responsabilidad en momentos clave: un nuevo estándar para la industria

Para evitar que el riesgo off-chain se trasladara a los tenedores, y antes de que el proceso judicial completara la recuperación y congelamiento de los activos involucrados, Justin Sun optó por intervenir bajo la lógica de “asegurar primero la operación estable y luego exigir responsabilidades y recuperar fondos”. El objetivo central no era sustituir la responsabilidad del custodio, sino limitar el riesgo al ámbito interno de la custodia, evitando que las disputas sobre las reservas afectaran la capacidad de redención de TUSD.

Este tipo de manejo también ha sido clave en la historia de las finanzas tradicionales.

Por ejemplo, en 2008, JPMorgan, bajo la coordinación del Tesoro de EE.UU., adquirió de emergencia Bear Stearns. En ese momento, Bear Stearns enfrentaba la quiebra por falta de liquidez, y su incumplimiento podía propagarse rápidamente por el sistema financiero. JPMorgan asumió la operación en tiempo récord, estabilizando la seguridad de los activos y el orden del mercado.

El caso de TUSD presenta características similares:

el sistema de custodia falló estructuralmente off-chain, dejando a los usuarios en situación de mayor vulnerabilidad.

En este contexto, la intervención de un tercero en el punto crítico de la crisis no solo protegió los derechos de los usuarios, sino que también ganó tiempo para la posterior rendición de cuentas transfronteriza.

Por lo tanto, la acción de Justin Sun no solo es relevante por el monto involucrado, sino porque establece una lógica de responsabilidad que antes carecía de precedentes claros en la industria de las stablecoins:

Cuando el sistema de custodia off-chain falla, la stablecoin debe proteger primero a los usuarios, en vez de trasladar el riesgo directamente al mercado.

Este principio rara vez se había implementado en la industria cripto, y el caso de TUSD ofrece un ejemplo concreto para referencia del sector.

III. El vacío institucional expuesto: la custodia es el verdadero punto débil de las stablecoins

En la conferencia de prensa del 3 de abril, Justin Sun afirmó que el incidente tocó el límite de integridad del sistema financiero.

Declaró: “Estos activos son fondos públicos. Para proteger el interés público y salvaguardar la reputación de Hong Kong como centro financiero internacional, decidí proporcionar apoyo de liquidez. Me sorprendió la magnitud del fraude y siento una gran responsabilidad”.

Estas declaraciones llevaron el problema de la custodia de stablecoins al debate público, permitiendo a los reguladores ver más claramente el impacto potencial de los vacíos institucionales off-chain sobre los usuarios reales.

En agosto de 2025, la Stablecoin Ordinance de Hong Kong entró oficialmente en vigor, y la Autoridad Monetaria de Hong Kong comenzó a regular la emisión de stablecoins mediante un sistema de licencias, incluyendo las “stablecoins referenciadas en moneda fiduciaria” bajo su supervisión. El núcleo de la normativa enfatiza los principios básicos del emisor: la stablecoin debe estar respaldada por moneda fiduciaria canjeable, mantener reservas suficientes y garantizar la fluidez del reembolso.

Sin embargo, en el sistema actual de Hong Kong, los detalles de la ejecución en la custodia aún se están perfeccionando por etapas: ¿qué requisitos debe cumplir el custodio de reservas?, ¿cómo se fuerza la segregación de cuentas?, ¿se permite la inversión en la estructura de custodia?, ¿cómo se implementa la auditoría transfronteriza y transparente?... Todo esto es más complejo que la “conformidad del emisor” y más propenso a discrepancias entre la normativa y la realidad.

El legislador hongkonés Wu Jiezhuang también opinó sobre el sistema de custodia. Señaló que, dado que Hong Kong aún no ha establecido un marco completo de supervisión de la custodia, muchas empresas Web3 utilizan compañías fiduciarias como base para la custodia de terceros. Si se opera correctamente, el fideicomiso puede ser un complemento institucional; pero en ausencia de regulación y mecanismos de auditoría obligatorios, este vacío puede ser explotado por delincuentes, dañando la confianza internacional en Hong Kong como centro financiero.

Por lo tanto, cómo custodiar y supervisar las reservas es la próxima tarea clave que Hong Kong debe abordar con urgencia.

IV. La próxima etapa de la industria de las stablecoins

Actualmente, la volatilidad del mercado cripto se ha intensificado, y muchos inversores están cambiando su enfoque de la búsqueda de altos rendimientos a la gestión de riesgos y la supervivencia. En el proceso de retorno de fondos a las stablecoins, el sector mismo también se está diversificando: los activos tradicionales respaldados por moneda fiduciaria siguen proporcionando liquidez básica, mientras que las “stablecoins de rendimiento”, basadas en ingresos reales, crédito on-chain y diseño de capas de riesgo, están creciendo rápidamente.

Pero independientemente de la innovación estructural, hay un consenso ineludible:

La transparencia, la verificabilidad y la rendición de cuentas son el verdadero “piso” de las stablecoins.

La victoria en el caso de la malversación de reservas de TUSD es un hito para que la industria redefina sus límites fundamentales.

Especialmente hoy, cuando la velocidad de los flujos transfronterizos de activos digitales supera ampliamente la capacidad de reacción de la regulación financiera tradicional. Cuando los fondos pueden cruzar múltiples jurisdicciones en minutos, los mecanismos de protección transparentes, ejecutables y responsables se convierten en la infraestructura más crítica y escasa del sistema de stablecoins.

Desde una perspectiva global, los principales reguladores están intentando ponerse al día con estos cambios:

-

Estados Unidos, a través de la GENIUS Act, ha incluido la custodia y divulgación de reservas de stablecoins en el marco regulatorio federal;

-

La Unión Europea, con la entrada en vigor de MiCA, ha estandarizado la emisión y custodia de “stablecoins respaldadas por activos”;

-

Dubái, a través del DIFC, ha demostrado en este caso su capacidad judicial para proteger activos transfronterizos.

La lógica regulatoria se está extendiendo de las finanzas tradicionales a los activos digitales, forzando a la industria a acelerar su autorregulación. Cada vez más proyectos están mejorando activamente su transparencia, desde divulgaciones de reservas más frecuentes, auditorías de terceros, publicación de direcciones de custodia, pruebas de reservas con Merkle Tree, hasta nuevos modelos de “activos off-chain + verificación on-chain”. El sector está cubriendo vacíos históricos y redefiniendo el estándar de “confiabilidad”.

En este contexto, el caso de TUSD no solo tipifica legalmente una conducta delictiva, sino que también actúa como un espejo que refleja el vacío institucional de la custodia off-chain y señala el camino que la industria debe adoptar: pasar de la autorregulación a la institucionalización, de la opacidad a la verificabilidad, y de la jurisdicción única a la colaboración transfronteriza.

Descargo de responsabilidad: El contenido de este artículo refleja únicamente la opinión del autor y no representa en modo alguno a la plataforma. Este artículo no se pretende servir de referencia para tomar decisiones de inversión.

También te puede gustar

Después de que bitcoin vuelva a los 90 mil dólares, ¿se viene una Navidad o una Navidad negra?

Este Día de Acción de Gracias, agradecemos que bitcoin haya vuelto a los 90 mil dólares.

La seguridad de bitcoin alcanza un máximo histórico, pero los ingresos de los mineros caen a un mínimo histórico. ¿Dónde encontrarán los mineros nuevas fuentes de crecimiento de ingresos?

La paradoja actual de la red de bitcoin es especialmente evidente: a nivel de protocolo, nunca ha sido tan segura gracias al alto poder de cómputo, pero la industria minera subyacente enfrenta presiones de liquidación de capital y consolidación.

¿Qué son las aplicaciones de mensajería privada Session y SimpleX, a las que donó Vitalik?

¿Por qué intervino Vitalik? Desde el cifrado de contenido hasta la privacidad de los metadatos.

La guerra encubierta se intensifica: Hyperliquid sufre un ataque "suicida", pero la verdadera batalla podría estar apenas comenzando

El atacante llevó a cabo un ataque "suicida" con una pérdida propia de 3 millones, pero en realidad es posible que ya haya alcanzado el equilibrio mediante coberturas externas. Esto se parece más a una "prueba de estrés" de bajo costo enfocada en la capacidad de defensa del protocolo.