Análisis del valor de la propuesta de unificación de Uniswap y el protocolo de subastas CCA

La doble transformación de Uniswap: captura de valor y emisión de nuevos activos.

Autor|十四君

Prólogo

Recientemente, el furor de la industria se ha desviado hacia el auge del sector de pagos X402, el pánico de los “lunes, martes, miércoles, jueves y viernes negros”, y la rotación de los proyectos de privacidad al final del ciclo alcista.

Este mundo es realmente fascinante, pero también demasiado ruidoso.

Ahora, incluso los momentos bajistas tienen su valor, ya que uno de los errores más comunes de las personas inteligentes es: esforzarse por optimizar algo que no debería existir (de Musk). Es momento de calmarse, analizar las virtudes de los productos exitosos del pasado, observar qué jugadores en la competencia están haciendo movimientos ineficaces y ver quiénes son los “cerdos en la cresta de la ola”; cuando el viento se detiene, es cuando realmente se puede ver el valor a largo plazo del futuro.

Si preguntás, ¿cuál es la tendencia representativa de este año?

Mi primera opción es Dex. Ya pasaron 4 años desde el “DeFi Summer”, y en 2025 han surgido varios productos típicos que, desde el concepto hasta el mercado, han ganado gran notoriedad. Lo más sorprendente de este sector es que, cuando pensás que ya no hay nada más por hacer y que todo debería estar definido, de repente surgen proyectos que, desde los detalles, se convierten en caballos negros. Así fue con Hyperliquid en Perps y con el fomo en los bots de Meme.

Además de los nuevos desafíos de plataformas, el eterno Uniswap en Defi sigue innovando. Este artículo analizará en profundidad los dos grandes movimientos de Uniswap esta semana.

Situación actual del mercado de Uniswap

Hasta hoy, Uniswap ha procesado alrededor de 4 billones de dólares en volumen de operaciones. Es, sin duda, la principal plataforma Dex.

Como se puede ver en el gráfico siguiente, incluso con nuevos competidores en 2025, sigue ocupando entre el 70% y 80% del mercado en la mainnet de Ethereum.

En octubre de 2025, su volumen de operaciones fue de aproximadamente 138B. Dejando de lado las fluctuaciones mensuales, el promedio sigue siendo de 60–100B.

Participación de mercado de diferentes Dex en Ethereum

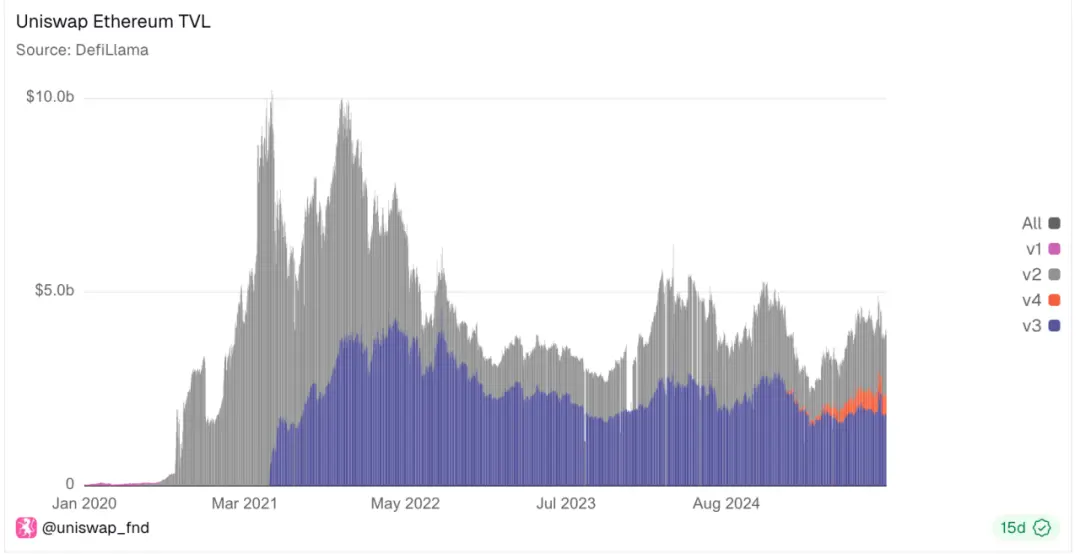

Sin embargo, bajo esta prosperidad, los desafíos no son pocos, ya que el TVL de Uniswap sigue disminuyendo. Esto significa que hay mejores opciones de staking en el mercado y, aunque Uniswap sigue lanzando v3 y v4 con mejoras en rendimiento, GAS y LP, siempre termina compitiendo consigo mismo por un mercado en contracción.

Participación de mercado de las diferentes versiones de Uniswap en Ethereum

Y, en realidad, no es el único en el mercado Dex.

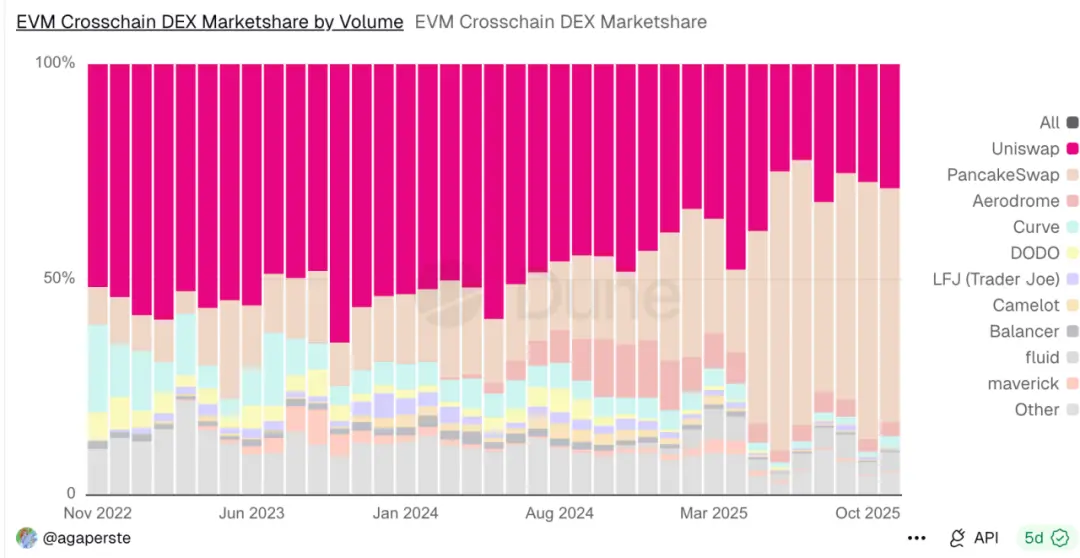

En el mercado de cross-chain Swap, el desempeño real de UniswapX es muy inferior a la optimización de experiencia de su competidor PancakeSwap. Desde 2024, su cuota de mercado ha sido constantemente erosionada. Actualmente, solo tiene entre el 20% y 30% de participación.

Aun así, no se puede subestimar el potencial de este mercado, ya que el volumen mensual de swaps cross-chain de Uniswap sigue siendo de alrededor de 200B.

Volumen de operaciones de Dex cross-chain en el ecosistema EVM

Obviamente, hay muchos problemas aquí. El más criticado es el pobre desempeño del token UNI. Desde su pico en 2021, la situación actual es lamentable.

¿Podrá UNIfication revertir la situación?

La nueva propuesta de unificación UNIfication

UNIfication, una propuesta conjunta de Uniswap Labs y la Uniswap Foundation, busca reformar completamente el funcionamiento de Uniswap: desde la distribución de tarifas, la estructura de gobernanza hasta el modelo económico del token.

Las acciones más importantes son las siguientes:

Activación de las tarifas del protocolo y quema de UNI: se activa el “interruptor de tarifas” integrado, de modo que una parte de las tarifas de cada operación pasa a ser propiedad del protocolo (en lugar de ir completamente a los proveedores de liquidez). Esta parte de las tarifas será utilizada para quemar tokens UNI, reduciendo permanentemente la oferta de UNI. Por lo tanto, el uso futuro de Uniswap estará directamente vinculado a la escasez del token.

Las comisiones del Sequencer de Unichain se destinarán a la quema: Uniswap ahora tiene su propia red Layer-2, llamada Unichain. Las comisiones que gana el Sequencer de Unichain (actualmente unos 7.5 millones de dólares anuales) también se destinarán al mecanismo de quema de UNI. Así, cada capa de Uniswap (el exchange principal y su cadena L2) participa en el mismo mecanismo de quema, y a medida que crece el uso, la escasez de UNI también aumenta.

Subasta de descuentos de tarifas del protocolo (PFDA): un nuevo mecanismo para internalizar el valor máximo extraíble (MEV) y aumentar los ingresos de los proveedores de liquidez (LP). En resumen, los traders pueden pujar por descuentos temporales en las tarifas (es decir, operar sin pagar tarifas de protocolo durante un corto período). La puja más alta (pagada en UNI) se destina a la quema. Así, el MEV que antes iba a bots o validadores, ahora es capturado por Uniswap y utilizado para quemar UNI.

Quema de 100 millones de tokens UNI (quema retroactiva): para compensar a los holders de UNI por las tarifas “perdidas” durante el periodo en que el switch de tarifas estuvo apagado, proponen quemar de una sola vez 100 millones de UNI del tesoro. Esto equivale a quemar aproximadamente el 16% del suministro circulante de UNI.

Eliminación de tarifas en la interfaz / wallet: Uniswap Labs dejará de cobrar tarifas por sus productos (web oficial, wallet móvil y API).

Se introduce un presupuesto de crecimiento anual de 20 millones de UNI para Uniswap Labs (distribuido trimestralmente).

¿Cómo entender esto?

Bueno, es mucha información. Pensemos desde la perspectiva de los diferentes stakeholders.

1. Para los LP

Obviamente, el costo lo paga el usuario. Por ejemplo, en la versión v2 de Uniswap, la tarifa de operación pasará de 0,30% (todo para los LP) a 0,25% para los LP y 0,05% para el protocolo. Así que, tras activar las tarifas del protocolo, los ingresos por operación de los LP se reducirán en 1/6.

Aunque la propuesta incluye el mecanismo de subasta de descuentos de tarifas del protocolo (PFDA), que también amplía el pastel, por ejemplo, internalizando parte del MEV, atrayendo liquidez externa y cobrando ciertas tarifas, y en general aumentando el volumen de operaciones.

Algunos análisis de mercado calculan que este mecanismo podría aumentar los ingresos de los LP en unos 0,06 a 0,26 dólares por cada 10.000 dólares operados, lo cual es significativo considerando que las ganancias de los LP suelen ser bajas.

Sin embargo, no soy tan optimista, ya que redistribuir los beneficios del MEV a los LP y usuarios siempre ha sido un gran desafío. Además, los LP siguen asumiendo pérdidas impermanentes.

2. Para los usuarios comunes

Primero, las tarifas para los usuarios se reducirán directamente. Por un lado, los usuarios avanzados pueden obtener descuentos mediante el mecanismo PFDA y las subastas. Por otro, se eliminan directamente las tarifas al operar desde la app de Uniswap.

Pero finalmente, UNI podrá beneficiarse del éxito de Uniswap, lo cual es muy significativo, ya que antes UNI era solo un token de gobernanza y no recibía parte de las tarifas de operación (que iban a los LP).

Además, UNI se convierte en un activo deflacionario y estrechamente vinculado al flujo de caja, en lugar de ser solo un token de gobernanza pasivo.

Esto claramente toma como referencia el modelo de gobernanza de Hyperliquid; desde cierta perspectiva, la quema y recompra son equivalentes.

3. Para la operación de Labs

Antes, los salarios se pagaban con las tarifas adicionales de uso de la app. Ahora, se hará a través de un presupuesto de 20 millones de UNI, que al precio actual equivale a 140 millones de dólares para I+D y operaciones, una cifra bastante alta.

A veces pienso que todo esto es solo por esos 20 millones de UNI; claramente, esta escala supera con creces los ingresos anteriores por tarifas.

Además, Uniswap Labs y la Foundation se fusionarán: el equipo de Labs, encargado del desarrollo del protocolo, y la Foundation, encargada de las subvenciones y gobernanza, planean unirse. La mayoría del equipo de la Foundation se incorporará a Labs, formando un equipo conjunto enfocado en el desarrollo de Uniswap. Esto da la impresión de una nueva etapa de revitalización.

4. ¿Vale la pena apostar a largo plazo por este mecanismo?

Quizás esta semana hubo demasiados cisnes negros, porque el aumento de valoración por la quema se revirtió rápidamente.

Dejando de lado factores externos, creo que la volatilidad a corto plazo se debe a que, tras el anuncio, todos entendieron rápidamente que habría quema, por lo que subió, pero la quema no es una fuente de valor a largo plazo.

Uniswap espera que el aumento del volumen de operaciones, el reparto del MEV y otros incentivos compensen con el tiempo la reducción de ingresos. ¿Cómo estabilizar los ingresos de los LP?

En el gráfico inicial, ya vimos que los LP de Uniswap a largo plazo están migrando gradualmente.

Y lo mismo ocurre con los competidores (todos hacen LP): quienes hacen UNI tendrán que mantener grandes cantidades de tokens convencionales, que suelen ser los que más pierden en los cisnes negros, lo que amplifica las pérdidas impermanentes de los LP. ¿Y qué pasa con los tokens principales? El staking de Ethereum ofrece un rendimiento anual claro del 4%, mientras que en sol, con el mercado y la captura de mev por parte de Jito, se puede obtener un 8% o más, sin preocuparse por la volatilidad de los tokens alternativos.

Por eso, la salida de los LP acabará afectando la profundidad de mercado, aumentando el slippage y, en última instancia, perjudicando a los usuarios.

Así que, aunque la “unificación” de UNI es el mayor cambio desde el lanzamiento del token, resuelve el problema de la falta de relación directa entre el valor de UNI y el desempeño real de Uniswap.

A largo plazo, la competencia entre exchanges descentralizados (DEX) en 2025 será feroz, y la escala de Uniswap le permite soportar cierta volatilidad en su liquidez. Lanzar esto ahora es razonable, pero inevitablemente traerá turbulencias.

CCA (Subasta de Liquidación Continua, Continuous Clearing Auction)

Este es el nuevo protocolo CCA lanzado recientemente por Uniswap y Aztec, diseñado específicamente para la formación de precios y el arranque de liquidez de nuevos activos.

Al finalizar este proceso de subasta, el equipo del proyecto puede transferir los fondos recaudados y los tokens a Uniswap v4, conectándose directamente con el mercado secundario.

1. Evolución de los esquemas de fijación de precios de activos

En realidad, cómo fijar precios siempre ha sido un gran problema. En mis análisis anteriores de UniswapX y UniswapV2, mencioné que, objetivamente, el éxito de Uniswap se debió a que supo aprovechar la demanda de fijación de precios de nuevos activos.

Después de todo, el AMM on-chain, con la fórmula x*y=k para dos tokens, es la forma más rápida de volver a un precio razonable en una arquitectura EVM limitada en rendimiento.

Pero este mecanismo no es perfecto: el slippage es enorme, hay ataques MEV y las pérdidas impermanentes de los LP son factores clave.

Por eso, la formación de precios justa y la distribución inicial equitativa de tokens siempre han sido grandes desafíos para las plataformas Dex. Pero hoy en día, la mayoría de los lanzamientos siguen pareciendo operaciones internas disfrazadas de “eventos comunitarios”. Los insiders obtienen certeza, los demás, las sobras.

Luego, varias plataformas han intentado diferentes métodos para fijar precios de nuevos activos, como airdrops de equipo, subastas holandesas, ventas a precio fijo, LBP, Bonding Curve, Fee mint, fair launch, etc.

Y todos estos métodos tienen defectos, por ejemplo:

Las ventas a precio fijo pueden causar errores de precio y competencia por prioridad, lo que lleva a falta de liquidez o inestabilidad.

Las subastas holandesas crean juegos de tiempo, dando ventaja a los profesionales sobre los verdaderos participantes.

Las subastas únicas reducen la demanda y suelen provocar compras masivas en el último momento.

Las diferentes curvas tienen dependencia de ruta y son susceptibles a la manipulación.

2. Concepto de diseño de CCA

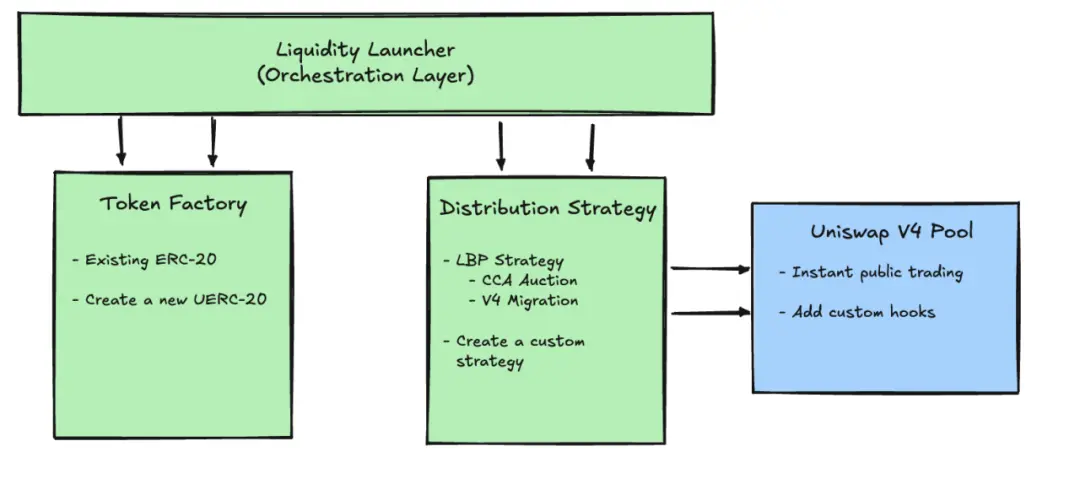

En esencia, CCA es un protocolo independiente de Uniswap v4, un marco completo de emisión y fijación de precios. Pero utiliza el mecanismo hooks de Uniswap v4 para conectarse con el núcleo AMM. En el flujo de trabajo de emisión, es el módulo CCA Auction del siguiente gráfico.

Es un marco de subasta configurable, todo on-chain (mejor que uniswapX en este aspecto). Sus 5 etapas son: configuración → puja → distribución → liquidación → inyección.

Fase de configuración: el organizador de la subasta establece las reglas on-chain, como el inicio y fin, en cuántas “rondas” o períodos se divide la subasta, qué porcentaje de tokens se libera en cada período, el precio mínimo (floor price), y configuraciones adicionales como whitelist/identidad y cómo inyectar la liquidez en Uniswap v4 al finalizar.

Fase de puja: durante la subasta, los participantes pueden pujar en cualquier momento, indicando dos parámetros: cuánto capital aportan y el precio máximo que están dispuestos a aceptar.

Fase de distribución: el sistema distribuye cada puja entre los diferentes “períodos de liberación” restantes. Cuanto antes se puje, más períodos se abarca y más oportunidades hay de participar en la liquidación.

Fase de liquidación: en cada ronda, el sistema acumula todas las pujas válidas y, con una regla unificada, determina un precio que permita vender todos los tokens liberados en esa ronda, fijando así el precio final de la ronda.

Fase de inyección: tras finalizar la subasta, los participantes pueden reclamar los tokens obtenidos y los fondos no utilizados; el protocolo, según lo acordado, inyecta los activos recaudados y los aportados por el proyecto en Uniswap v4, iniciando oficialmente el pool de liquidez en el mercado secundario.

3. ¿Cómo entenderlo?

En resumen, se trata de dividir una subasta única en varias, dispersando el juego de la subasta en varias rondas, para evitar que todas las operaciones se concentren en el último segundo (antes del cierre del bloque), volviendo la subasta una caja negra.

¿Pero es esto suficiente?

Obviamente, la complejidad hará que muchos nuevos tokens duden en lanzarse en esta plataforma. Además, la eficiencia disminuye. Objetivamente, desde la versión X, la lógica de subasta de Uniswap no ha sido exitosa, y demasiados protocolos DeFi dejan la complejidad al usuario.

Creo que es difícil replicar el éxito de UniswapV1, donde 200 líneas de código cambiaron la historia de la emisión y fijación de precios de nuevos tokens. Además, depende de la versión V4, cuyo desarrollo, como muestran los datos anteriores, está 5 veces por detrás de las versiones principales V2 y V3.

Sobre el crecimiento de activos y la formación de valor

En cuanto al crecimiento de activos, lo anterior se refiere a plataformas de fijación de precios iniciales. Quiero agregar algo sobre la lógica de precios en la etapa de desarrollo medio y grande.

El trading de derivados financieros, especialmente en plataformas de perpetuos, es el más rentable de todas las rutas de trading.

Mucha gente se deja llevar por esto, pero en realidad, el verdadero valor de Perps es ayudar a fijar precios de activos medianos.

Los activos muy pequeños pueden ir a uniswap o a plataformas meme. Cuando crecen a activos medianos o pequeños, pueden ir a la plataforma Alpha de BN o a otros CEX medianos, pero objetivamente, antes de 2025, al pasar a activos grandes, faltaban plataformas de fijación de precios descentralizadas.

Por eso, en ese vacío, el mercado suele juzgar mal, y es común ver inversores saliendo rápidamente tras listar el activo en un exchange.

Primero, porque Perps son futuros: para fijar precios en el mercado, hay que poner el activo allí, lo que implica inmovilizar liquidez, algo negativo para el activo.

Si el activo es muy pequeño, prestarlo a un market maker es fácil, pero suele pasar que el token desaparece porque no se coordinó bien con el market maker, o ambos inflan el precio y luego el equipo vende, o cuando el equipo compra, inflan el precio.

Por eso, la influencia de los market makers impide que los tokens pequeños despeguen. Al llegar a la etapa de tokens medianos, hay que poner liquidez para lograr profundidad, lo que aumenta el costo para el proyecto y hace que las ganancias de los LP sean inestables, ya que nadie quiere mantener tokens volátiles a largo plazo.

Así que, en realidad, como las plataformas de perpetuos son futuros, no hace falta entregar nada: basta con creer en el precio. Por eso, es una excelente plataforma de fijación de precios para activos medianos.

Ahora que estamos en una transición de mercado alcista a bajista, como alguien que ha pasado por dos ciclos, puedo decir objetivamente que los que sobreviven son los que captan necesidades a largo plazo.

Enlace al artículo original

Descargo de responsabilidad: El contenido de este artículo refleja únicamente la opinión del autor y no representa en modo alguno a la plataforma. Este artículo no se pretende servir de referencia para tomar decisiones de inversión.

También te puede gustar

Bitcoin finalmente rebota, superando a las acciones antes de los resultados de Nvidia: ¿Se mantendrá el rally de BTC?

ETH cae a la "zona de compra", pero los traders reacios a la volatilidad adoptan una postura de esperar y ver.

Revolut y Mastercard recurren a Polygon para nuevas integraciones

Quick Take Revolut está integrando Polygon en su aplicación para permitir remesas sin comisiones, staking de POL y pagos con tarjeta de criptomonedas dentro de la app. Otras empresas de pagos, incluyendo Mastercard y DeCard, también anunciaron recientemente integraciones con Polygon.

Filecoin Foundation y FilOz presentan una nube descentralizada para construir aplicaciones más resilientes y personalizables

Quick Take: Filecoin Onchain Cloud es una plataforma descentralizada diseñada para soportar “cargas de trabajo completas en la nube”, desde almacenamiento y recuperación hasta transformaciones y procesamiento. Varios equipos, incluyendo ENS y Safe, están probando interfaces descentralizadas.