¡Noticia de último momento! Gavin Wood comparte la misión y dirección tras regresar como CEO de Parity.

Anoche, Gavin realizó una transmisión en vivo sobre el futuro desarrollo de Polkadot. Curiosamente, en ese momento se encontraba en el “Palacio Polkadot” en Lisboa: el edificio principal seguía en plena construcción, con el sonido del hormigón vertiéndose de fondo. Esta transmisión, en un contexto tan particular, parecía reflejar la propia situación de Polkadot: detrás del bullicio de una construcción a gran escala, la red está atravesando una “reconstrucción” sin precedentes.

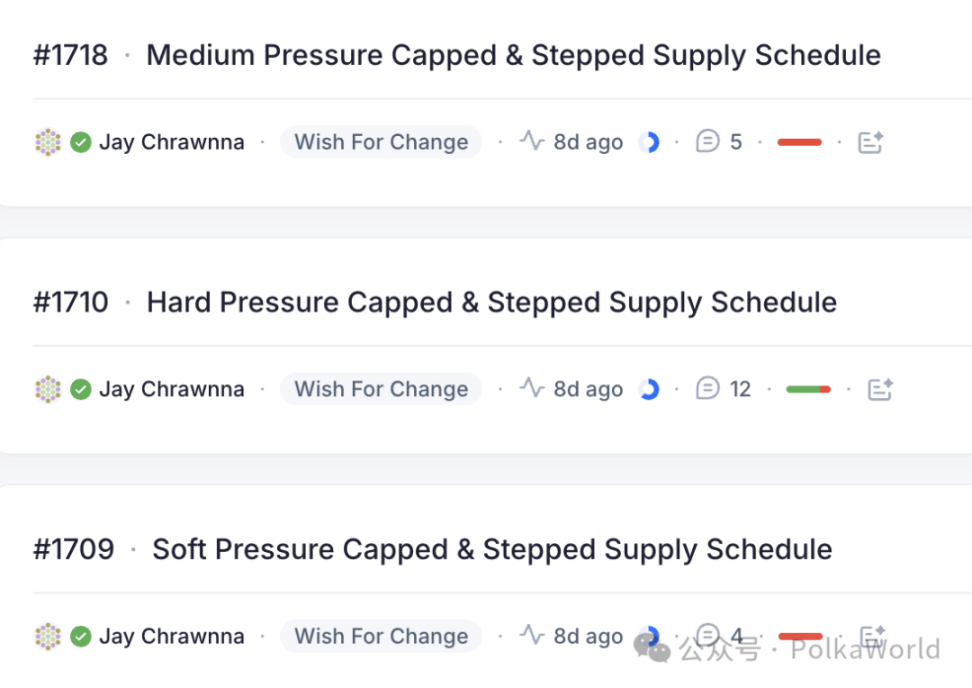

El foco de la transmisión fue la economía y la responsabilidad fiscal. En la pista WFC (Wish for Change) de OpenGov, tres propuestas sobre la inflación están compitiendo intensamente:

- La presión dura (Hard Pressure) lidera ampliamente con más de 16 millones de DOT de ventaja en votos;

- La presión media (Medium Pressure) cuenta con poco apoyo;

- La presión suave (Soft Pressure) prácticamente no tiene interesados.

Esta votación determinará si Polkadot avanza hacia un nuevo camino de “tope de inflación + reducción escalonada de emisiones”. ¿Por qué hacerlo? ¿Por qué dejar de lado la “tarjeta de crédito de sobregiro ilimitado” y optar por una disciplina fiscal más estricta? ¿Cómo ve Gavin el problema de la inflación y la economía de DOT en general?

PolkaWorld recopiló rápidamente la versión en chino de la transmisión. Debido a la extensión del contenido, lo publicaremos en dos partes; este es el primer artículo, que incluye principalmente:

- ¿Por qué Polkadot necesita limitar la cantidad total?

- ¿Por qué Polkadot necesita una “reducción escalonada de emisiones”?

- Lo que Polkadot realmente debe controlar no es la inflación, sino la tasa de interés

- Cada año se venden 250 millones de DOT, los validadores deben cobrar en stablecoins

- ¿Cuál es la misión de Gavin tras regresar como CEO de Parity?

- No solo construir máquinas, también aplicaciones: la estrategia de Hub y Coretime de Polkadot

¡Seguí leyendo para ver todo el contenido destacado!

Jay: Gavin, muchas gracias por venir a hablar con nosotros sobre este tema tan relevante, que ha captado la atención de numerosos holders de DOT en todo el mundo. Me alegra que puedas participar.

Gavin: También me alegra estar aquí.

Jay: ¿Dónde estás ahora?

Gavin: En Lisboa, más precisamente en el Palacio Polkadot.

Jay: Ah, ¿cómo está todo por allá?

Gavin: La construcción está a pleno. En el edificio principal están vertiendo hormigón a gran escala, así que por ahora me mantengo alejado y estoy junto a la pileta. El ambiente es bastante agradable, hoy más temprano incluso salí a correr por la finca. Realmente se siente muy bien volver aquí.

Jay: ¿Y qué partes ya se pueden usar sin que la construcción moleste? ¿O la mayoría sigue en obra?

Gavin: El edificio donde estoy, que llamamos “la bolera”, ya está terminado. Antes era realmente una bolera, porque al dueño del palacio le encantaba jugar. Pero era “bolos de nueve”, una modalidad popular en EE.UU. en los años 50 y 60, donde los bolos se colocan en una matriz de 3x3. Después lo convertimos en apartamentos, que en el futuro serán alojamientos de lujo para invitados. El bar de la pileta también está casi listo, aunque ahora los arquitectos lo usan como oficina para definir los diseños. La pileta ya está en uso y la temperatura del agua es muy agradable. Acabo de nadar junto a la fuente, donde el calefactor está encendido y, sumado al verano, el agua está muy cálida.

Jay: Guau, qué bueno. Mucha gente sueña con construir un “palacio” para su visión o para el movimiento que quieren traer al mundo. Y vos realmente lo estás haciendo, es genial. ¿Cuándo podrá la gente visitarlo?

Gavin: Lo más pronto sería el año que viene, eso espero. Por supuesto, depende del avance de la obra. Pero nuestro objetivo es que a principios del año que viene ya podamos organizar retiros en algunas áreas terminadas y utilizables. Aunque el palacio no esté completamente terminado para entonces, ya será suficiente.

¿Por qué Polkadot necesita limitar la cantidad total?

Jay: Genial. El tema de hoy es “economía y responsabilidad fiscal”, más precisamente, la responsabilidad fiscal de Polkadot.

Hasta ahora, el tema de la inflación se ha debatido mucho. Para poner a todos en contexto: actualmente en la WFC (Wish for Change) de OpenGov, hay tres propuestas sobre inflación en votación. Además, ya vi algo de código preliminar implementado, así que una vez que se apruebe alguna, se podrá ejecutar rápidamente.

Las tres propuestas actuales son:

- Presión dura (Hard Pressure), con unos 16,68 millones de DOT a favor, una clara ventaja;

- Presión media (Medium Pressure), con poco apoyo y en una situación difícil;

- Presión suave (Soft Pressure), con casi ningún apoyo.

Por los resultados, está claro que la mayoría prefiere la opción más extrema, la “presión dura”. Más adelante quiero escuchar tu opinión al respecto.

Pero antes de profundizar, tal vez deberíamos volver al principio y hablar de por qué propusiste la idea de “tope de inflación + reducción escalonada de emisiones”. Este concepto se presentó por primera vez en la gira del “Libro Gris” el 28 de abril del año pasado. ¿Cuál es la lógica central? ¿Por qué hacer que Polkadot acepte voluntariamente reglas tan estrictas sobre la inflación? ¿Qué beneficios trae esto a Polkadot?

Gavin: En realidad, esto se reduce a lo más básico de la economía. Yo lo llamo mi “convicción”, aunque otros podrían decir que es mi “opinión”. El núcleo es que debemos entender por qué un token tiene valor —por qué cualquier token tiene valor, sea fiat o no.

Obviamente, hay factores psicológicos involucrados. Pero, para decirlo claro, lo explicaría así: el valor del dinero fiat radica en que el gobierno exige a los ciudadanos que lo usen para pagar impuestos. Es un requerimiento básico del Estado para la seguridad y el orden. Para pagar impuestos, la gente debe obtener esa moneda.

Así que, incluso en un escenario extremo donde todos los bienes y servicios se paguen con bitcoin, y en la vida cotidiana ya no se necesite fiat, mientras el gobierno exija que los impuestos se paguen en fiat, la gente tendrá que conseguirlo. Normalmente, se obtiene a través de la emisión del banco central (el único emisor legal), pero el control real está en manos del gobierno. En definitiva, es el Estado el que impone esa “demanda obligatoria”.

Es precisamente esta demanda institucionalizada e ineludible (pagar impuestos en fiat) la que da al fiat su verdadero y estable valor económico.

Además de la “obligación de pagar impuestos”, el valor del fiat puede venir de otros factores:

- A menudo se convierte en la “moneda estándar de facto” para las transacciones diarias, la gente la usa por defecto para comprar y vender.

- Algunos países incluso obligan por ley a usar el fiat como medio de pago (salarios, contratos, comercios), aunque la efectividad varía según el país.

Pero estos son solo valores añadidos. Para mí, el verdadero “ancla dura” es la demanda impositiva:

- Los impuestos deben pagarse en fiat, no hay forma de evitarlo.

- Esa demanda es innegable y sustancial.

- Aún más importante, está ligada al PBI: si asumimos que la recaudación impositiva es proporcional al PBI, cuanto más grande la economía, mayor la demanda de fiat, lo que sostiene su valor. Normalmente, los gobiernos intentan mantener esa proporción entre impuestos y PBI.

La lógica de valor de las criptomonedas es completamente diferente a la del fiat. El fiat tiene el respaldo obligatorio del gobierno (por ejemplo, para pagar impuestos), lo que genera una “demanda dura”. Pero las criptomonedas no tienen ese poder: no podés “apuntar con un arma” para obligar a alguien a comprar un token. Por eso, las cripto deben confiar en otro mecanismo para sostener su valor.

Bitcoin es el caso exitoso de ese mecanismo. Al menos para mí, es el único proyecto que realmente ha demostrado que esta estrategia funciona. No tiene una demanda impuesta por el gobierno, sino que, al limitar estrictamente la oferta (tope de 21 millones + halving periódico), logra que el token sea escaso. La escasez hace que la gente confíe en que no será diluido infinitamente, dándole valor a largo plazo. Aunque algunos digan que otros tokens muestran características similares a veces, para mí, el único que realmente prueba que “la restricción de oferta genera valor” es bitcoin.

Por supuesto, la oferta limitada debe basarse en algún tipo de demanda. La demanda de bitcoin proviene principalmente de las comisiones de transacción, ¿no? Pero eso es mínimo, especialmente en los primeros años de bitcoin. El núcleo sigue siendo su diseño de “oferta limitada”.

A menos que encontremos una demanda obligatoria similar a la de los impuestos, no podemos replicar completamente el mecanismo de valor del fiat. En el mundo cripto, lo más parecido a una “demanda obligatoria” es el TVL (valor total bloqueado). Es decir, si muchos activos están bloqueados en una cadena, puede generarse una demanda rígida para ese token. Pero ni siquiera Ethereum lo logró. Vemos que cada vez más TVL se traslada a la Layer 2, haciendo que Ethereum se convierta en una capa de liquidación difusa, sin poder “extraer” mucho valor. Así que no creo que la lógica fiat/impuestos aplique aquí.

Por eso, creo que las cripto deben depender de restricciones del lado de la oferta. Hablé de esto con un economista con título universitario, a quien respeto mucho. Al principio era escéptico, pero al final de la charla, más o menos lo convencí. Esa conversación reforzó aún más mi pensamiento en este campo.

Básicamente, creo que es un paso necesario: limitar la oferta es esencial para la seguridad económica de las criptomonedas.

¿Por qué Polkadot necesita una “reducción escalonada de emisiones”?

Jay: Entiendo, así que es un argumento muy sólido para respaldar la “limitación de la oferta”.

Por supuesto, para lograr un tope real, en algún momento hay que dejar de emitir tokens. Tu propuesta es una “reducción escalonada”, es decir, disminuir la emisión según diferentes curvas, que es una de las opciones en votación. Pero, desde una perspectiva más macro, ¿por qué creés que “reducir gradualmente la emisión hasta llegar al tope” beneficiará a Polkadot?

Gavin: Creo que eso es lo que bitcoin hizo bien. Hay un concepto llamado “punto focal” o “punto de Schelling”. Se refiere a un momento o nodo de decisión colectiva que la gente adopta naturalmente en un entorno dado.

A veces queremos evitar esos puntos, para que la gente no tome decisiones simultáneas. En ese caso, se necesita una curva muy suave, que minimice los “puntos de disparo”.

Pero en otros casos, queremos enfatizar ese cambio: por ejemplo, que la gente sea consciente de que “la oferta está disminuyendo”, “esto es limitado”. Ahí, una curva escalonada es útil: antes de cierto punto es A, después pasa directamente a B. Ese giro claro obliga a la gente a decidir.

Mi sensación es que debemos dejar en claro: la oferta es fija, es intencional y tiene un motivo claro detrás.

Así, esos “puntos de Schelling” no solo crean nuevas oportunidades de acción en el futuro, sino que el primer momento de reducción de emisión será un evento importante que atraerá todas las miradas. Aunque no se haga nada más, al menos será una “publicidad” económica, una promoción de mercado gratuita.

Jay: Exacto, es como decirle al mercado: “¡Mirá, acá pasó algo grande!” Si creemos que ese cambio de entorno es positivo y el mercado lo puede asimilar, entonces hay que comunicarlo lo más fuerte posible. La curva escalonada amplifica ese efecto.

Al principio del programa mencioné una frase que repito seguido: la “responsabilidad fiscal” que propusiste. Entiendo que, en un entorno de inflación casi ilimitada, es como un adolescente encerrado con una tarjeta de crédito sin límite, lleno de sueños de cambiar el mundo. Pero mientras la tarjeta se pueda sobregirar sin fin, no hay mucho incentivo real para hacer algo.

Al ponernos bajo un plan de inflación estricto, esos “puntos de Schelling” no solo afectan la compra y venta de DOT, sino que obligan a los holders a crear valor, aumentar ingresos y reducir gastos, o enfrentarán una caída de ingresos. Desde mi punto de vista, es un incentivo poderoso para que la red tome el rumbo correcto.

Lo que Polkadot realmente debe controlar no es la inflación, sino la tasa de interés

Gavin: ¡Exacto! Quiero agregar algo. Este es un tema que ha confundido a muchos economistas serios durante mucho tiempo cuando piensan en criptomonedas, especialmente en Polkadot, y la raíz está en la “terminología”.

En economía, “inflación” significa pérdida de poder adquisitivo. Si buscás “inflation” en Google, no vas a ver nada sobre “cantidad emitida”. Salvo el sentido literal de “inflar un globo”, la única definición económica es: caída del poder de compra.

En cripto, cuando hablamos de “inflación”, nos referimos a qué tan rápido se deprecia el valor del token. O sea, su valor cae respecto a algún poder de compra (como dólares o bitcoin).

Así que, en esencia, “inflación” es depreciación. Y lo que decimos de “reducir” no es reducir la inflación directamente. Por supuesto que queremos menos inflación, pero no es algo que podamos controlar directamente. Lo que sí podemos controlar es la tasa de interés. Ahí es donde debemos enfocarnos: reducir la tasa de interés.

¿Por qué la tasa de interés es alta? Porque al principio queríamos estimular la economía con tasas altas.

¿Por qué hay que bajarla? Porque queremos que la gente use DOT para algo más que “hold”. ¿Por qué? Porque solo con tasas altas no se puede sostener la economía a largo plazo.

Normalmente, cuando la economía crece rápido, la tasa de interés se mantiene alta porque el token base es muy útil y hay que frenar su circulación. Pero si el token base no tiene mucho uso real, una tasa alta solo genera más inflación. Eso es lo que nos pasa ahora.

Parece una teoría económica “de manual”, pero creo que ayuda a tener una visión más clara y entender de qué hablamos. No es que una actualización on-chain baje la “inflación” directamente, sino que discutimos cómo bajar la tasa de interés, o al menos el nivel de emisión.

Esto también coincide con lo que decías: queremos que la gente use DOT, ¿no? En DeFi, stablecoins, transferencias y otros casos. Pero si todos solo depositan DOT en el “banco central” y ven crecer el saldo automáticamente, va a ser difícil convencerlos de usar DOT para otra cosa.

Cada año se venden 250 millones de DOT, los validadores deben cobrar en stablecoins

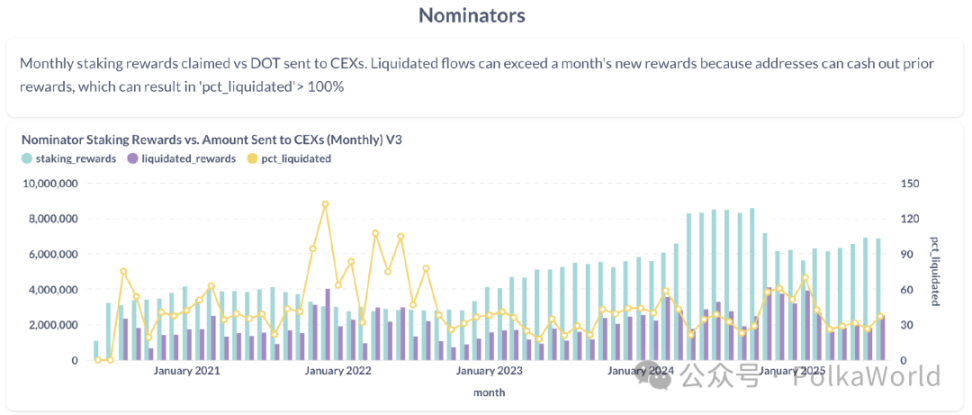

Jay: Gracias por la explicación, fue excelente. Hablando de “usar DOT” en vez de venderlo por fiat, ¿viste los datos que publicó Parity sobre ventas sospechosas?

Gavin: Sí, los vi.

Jay: ¿Querés que los muestre en pantalla? ¿Qué opinás?

Gavin: Dale, mostralos.

Jay: Estos datos, comparados con tu hipótesis inicial —vos pensabas que tal vez se vendía el 30%—, ¿cómo lo ves ahora? Hicieron varios gráficos. Este muestra las ventas sospechosas de los nominadores. Por supuesto, una vez que entra a un exchange centralizado, se vuelve una caja negra y solo pueden estimar. La línea amarilla muestra el porcentaje sospechoso de ventas de nominadores, entre el 30% y el 60%.

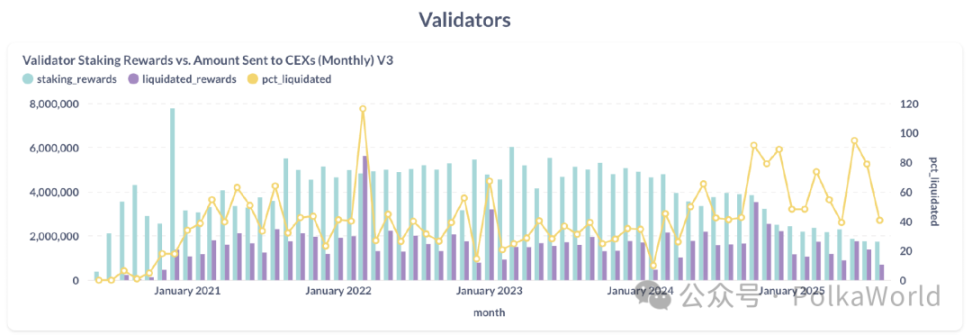

Este es el de los validadores, que últimamente es mucho más alto.

¿En qué difiere esto de lo que pensabas? ¿Cambió tu visión del problema?

Gavin: En realidad, está más o menos en el nivel que esperaba. Incluso creo que podría ser un poco más bajo. Si mirás el promedio histórico, no el porcentaje diario sino el de seis meses, está cerca de lo que esperaba: entre el 45% y el 50%. Considerando la cantidad que pagamos, es un porcentaje altísimo. Eso significa que cada año se venden unos 250 millones de DOT, y ¿qué obtenemos a cambio de ese “sistema de seguridad”? Casi nada.

Sobre los validadores, no había mirado ese gráfico en detalle. Pero ahora que lo mencionaste, noté algo interesante: cuando el precio de DOT baja, los validadores venden más.

Eso confirma otra de mis ideas: los validadores existen completamente en función de los costos. Son actores basados en fiat.

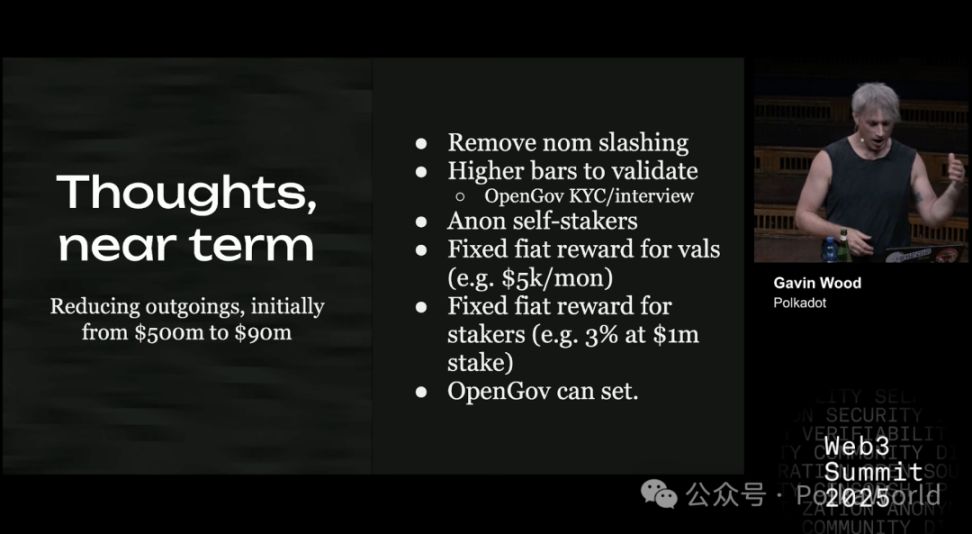

Esto también coincide con lo que dije en la Web3 Summit: las recompensas de los validadores deberían pagarse en fiat. Pero no en cualquier fiat, sino en uno alineado con Polkadot. Por ejemplo, deberían pagarse en una stablecoin basada en DOT, y queremos que la retengan el mayor tiempo posible.

Por supuesto, si quieren cambiarlo por una transferencia bancaria o comida, deberíamos facilitarlo.

¿Por qué pagar las recompensas en una stablecoin basada en DOT? Porque igual van a vender los DOT tarde o temprano. Al menos, si es una stablecoin respaldada por DOT, podemos controlar cuándo se emite. Por ejemplo, cuándo se emite, en qué moneda, y podemos diseñar incentivos para que la retengan más tiempo.

Es un tema que debemos pensar seriamente en el futuro. Pero aunque solo podamos controlar el momento y el tipo de emisión, ya es una gran ventaja. Porque, en definitiva, la conversión a fiat va a ocurrir sí o sí.

¿Cuál es la misión de Gavin tras regresar como CEO de Parity?

Jay: Vi la noticia hace poco, ¡felicitaciones por volver al mando!

Gavin: Sí, gracias. Es bueno estar de vuelta.

Jay: Escuché que tuvieron una reunión general grande y que todos estaban muy entusiasmados. ¿Querés contarnos brevemente tu misión, dirección, visión y cómo planeás hacer que los activos de Polkadot sean más valiosos para los usuarios?

Gavin: Bueno, pronto vamos a comunicar muy claramente qué vamos a hacer. Por ahora, puedo asegurar que habrá un cambio de dirección bastante importante.

En muchos aspectos, será un regreso a los orígenes. Vamos a reimaginar, pero también a recordar por qué empezamos esto. Siempre que sea posible, haremos que Polkadot llegue a más personas de manera útil. Ese es el enfoque de Parity y también el objetivo de la Web3 Foundation.

En el futuro habrá inversiones estratégicas de capital, pero al mismo tiempo, habrá un esfuerzo más fuerte y concentrado en el desarrollo y entrega de productos. Parity está lista para ser una gran empresa de desarrollo de productos.

Nos llevó tiempo llegar hasta acá, pero ahora tenemos confianza y un equipo eficiente. Finalmente tenemos un producto y una plataforma que nos satisface y que podemos lanzar con confianza, representando el estado del arte y lo mejor que podemos hacer como plataforma de aplicaciones Web3. Pero, habiendo llegado a este punto, vamos a empezar a usar cada vez más nuestra propia plataforma. Y en los próximos meses habrá lanzamientos de productos interesantes.

Básicamente, estas ideas ya venían madurando en mi cabeza hace tiempo: quiero ver qué puede aportar realmente blockchain a la gente. Ahora, vamos a empezar a hacerlo.

Jay: También coincido, Parity está en un momento excelente y lista para construir lo que imagines. El producto principal en el que están enfocados, según escuché, es completar el concepto de Hub.

Gavin: Así es, eso estará listo antes de que pasemos al próximo gran proyecto. Pero también habrá otras cosas en paralelo. Especialmente en el área de la empresa que lidero —lo llamamos incubación— habrá avances, sobre todo en Proof of Personhood y algunos temas de gaming. Todo eso seguirá y crecerá.

Y en el área que llamamos aceleración, es decir, la parte ya desplegada, vamos a dedicar mucho esfuerzo a que Hub sea el mejor producto posible: una plataforma de smart contracts realmente útil, un lugar ideal para desarrollar y lanzar aplicaciones Web3.

Pero no termina ahí. Cada vez formaremos más equipos de aplicaciones para desarrollar y lanzar productos en esta plataforma. Así que Hub no es solo para otros. Queremos que ayude a otros, igual que coretime, pero cada vez más planeamos usar estos recursos nosotros mismos: para reemplazar aplicaciones internas y cotidianas, y para explorar un mundo impulsado por Web3, especialmente con Proof of Personhood.

Jay: Por cierto, ahora mismo estamos usando Google Meet para esta reunión.

Gavin: Sí, eso también está en la lista. No sé qué prioridad tiene, pero ya está anotado. Primero tenemos que armar la lista.

No solo construir máquinas, también aplicaciones: la estrategia de Hub y Coretime de Polkadot

Jay: Bien, esto realmente es emocionante. Estamos construyendo esta plataforma. Lo que mencionaste en la Web3 Summit sobre el “offsetting”, es que necesitamos mecanismos de compensación. Menciono Hub porque claramente puede convertirse en una fuente importante de ingresos para la red (uno de los mecanismos de compensación), solo con las comisiones, algo que coretime no puede hacer. Coretime tiene una estructura de ingresos diferente. Y el objetivo es que Hub sea un lugar próspero tanto para otros como para nosotros mismos, donde se puedan construir negocios.

Gavin: Así es. Aunque el objetivo a largo plazo de Parity siempre fue migrar gradualmente a la blockchain, antes no podíamos dedicarle todo el esfuerzo porque estábamos ocupados construyendo la plataforma central. Pero ahora esa plataforma está tomando forma: tenemos Hub, Proof of Personhood, JAM, el pequeño Statement Hub y Bulletin Chain. Estos componentes se están ensamblando poco a poco.

Jay: Bien, hasta acá con Hub. Otra fuente potencial de ingresos es coretime. En la Web3 Summit mencionaste que querés hacerlo más útil. ¿Querés contarnos brevemente?

Gavin: Sí, en gran medida, la utilidad de coretime aumentará con la llegada de JAM. JAM es nuestra mejora para la utilidad de coretime.

Coretime, en esencia, es algo muy básico: la corrección computacional. Bitcoin lo intentó un poco y demostró que es posible; Ethereum también lo probó. Lo que queremos es llevarlo a gran escala. Pero, en definitiva, es solo un medio, no un fin. El objetivo final es construir soluciones útiles para la gente, para grandes grupos sociales.

Eso es lo que JAM va a promover y lograr cada vez más. Pero JAM en sí no es el final. Una parte de mí ya lo sabía, pero otra —la que quería escribir el Libro Gris— esperaba que JAM fuera un objetivo final. Pero no lo es. Así que, aunque JAM es una parte importante de la plataforma Polkadot y lo será cada vez más, su razón de ser es que lo usemos y, si es posible, que otros también lo usen.

Sin embargo, mi foco principal ahora es: construir casos de uso para esta tecnología. Construir una máquina es una cosa, pero crear un sistema operativo y productos útiles sobre él es otra.

Descargo de responsabilidad: El contenido de este artículo refleja únicamente la opinión del autor y no representa en modo alguno a la plataforma. Este artículo no se pretende servir de referencia para tomar decisiones de inversión.

También te puede gustar

Bitcoin cae hacia los $92K mientras una encuesta muestra que está ganando votantes en EE.UU.

Los ETFs spot de bitcoin registran salidas por 869 millones de dólares, marcando la segunda mayor salida registrada.

Los ETF de bitcoin al contado en EE.UU. registraron salidas de fondos por 869,9 millones de dólares el jueves, marcando su segunda mayor salida en la historia. Bitcoin cayó un 6,4% en las últimas 24 horas, situándose en 96.956 dólares al momento de escribir esto.

El puente tBTC de Threshold abre una vía DeFi para 500 mil millones de dólares en Bitcoin institucional

DerivaDEX gobernado por DAO es el 'primer' protocolo descentralizado de derivados en recibir la licencia de la Bermuda Monetary Authority

La Autoridad Monetaria de Bermudas (BMA) supuestamente ha emitido su primera licencia a un protocolo descentralizado de derivados: DerivaDEX, que está por lanzarse y será gobernado por una DAO. La BMA es la entidad que emitió la primera licencia de Coinbase Derivatives.