S&P le da una calificación B- a Strategy: el "viejo sistema" que no despierta

S&P Global Ratings (S&P Global Ratings) asignó a Strategy Inc. (anteriormente MicroStrategy) una calificación de crédito a largo plazo de B-, con perspectiva “estable”.

A simple vista, esta es una calificación “no apta para inversión”. Pero si se coloca en el contexto del desarrollo de la industria cripto, este resultado revela un problema más profundo: los modelos tradicionales de calificación aún presentan notables sesgos de comprensión y valoración cuando enfrentan nuevos paradigmas como el de las “empresas con tesorería en bitcoin”.

El modelo de negocio de Strategy ya es muy claro: financiamiento continuo mediante la emisión de acciones, bonos convertibles, acciones preferentes y otros instrumentos, para comprar bitcoin de forma sostenida, acumulando hasta ahora alrededor de 640 mil unidades.

Esto significa que la lógica central de la empresa no depende de la rentabilidad de su negocio de software, sino de construir una nueva estructura empresarial basada en activos de bitcoin y respaldada por la capacidad de financiamiento en los mercados de capitales. Los estándares tradicionales para evaluar “empresas operativas” han dejado de ser válidos aquí.

Sin embargo, S&P en su informe de calificación sigue utilizando su marco habitual, enfatizando los siguientes riesgos: alta concentración de activos en bitcoin, estructura de negocio poco diversificada, fortaleza de capital ajustada por riesgo débil, insuficiente liquidez en dólares estadounidenses y el problema de “descalce de monedas” al tener toda la deuda en dólares y los activos principalmente en bitcoin.

Sistema tradicional de calificación: no siempre es “correcto”

Históricamente, las agencias de calificación crediticia como S&P no siempre han sido precisas durante grandes ciclos de transformación financiera.

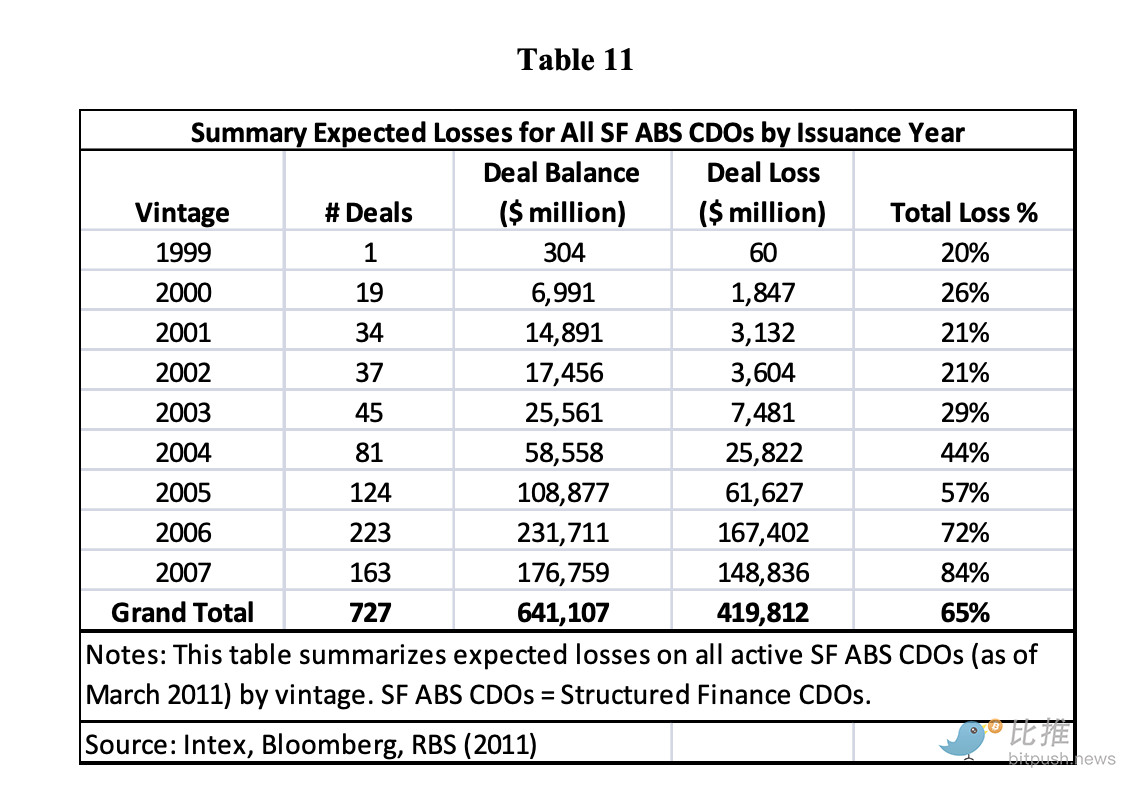

Recordando mediados de los 2000, los productos financieros estructurados en EE.UU. (especialmente los CDO respaldados por hipotecas subprime) recibieron en su emisión numerosas calificaciones altas, muchas incluso con etiqueta AAA. Investigaciones señalan que entre 2005 y 2007 se emitieron en EE.UU. 727 “CDO respaldados por activos” (SF ABS CDO), por un total de unos 641 mil millones de dólares, y tras su colapso sufrieron depreciaciones acumuladas de unos 420 mil millones de dólares.

Según Wikipedia y otras fuentes: “Muchos CDO emitidos entre 2005 y 2007, tras recibir la máxima calificación, fueron degradados a nivel basura o sufrieron pérdidas de capital antes de 2010”. En estos eventos, gigantes financieros como Lehman Brothers estaban profundamente expuestos a CDO y MBS, y cuando estos activos se desplomaron y el apalancamiento se descontroló, terminaron en quiebra o siendo adquiridos.

En otras palabras: los productos estructurados que las agencias calificaron como A (o superior) terminaron siendo el epicentro de la crisis. Esto demuestra un hecho: cuando el mercado cambia, los modelos antiguos tienden a fallar en su juicio.

Volviendo a Strategy, quizás las agencias tradicionales ven que: no tiene ingresos diversificados, su liquidez puede verse afectada por la volatilidad de bitcoin, la deuda está en dólares y los activos en bitcoin, lo que implica que si bitcoin cae drásticamente, la cadena de pagos podría verse comprometida. Pero al mismo tiempo, la industria observa otro hecho: el modelo de Strategy es viable porque el mercado de capitales, la liquidez global de bitcoin y los fondos institucionales le brindan un soporte fundamental. El modelo tradicional no incorpora completamente esta lógica.

Un “viejo sistema” que no despierta

No solo S&P, muchas instituciones tradicionales de análisis de inversiones siguen usando marcos antiguos para evaluar empresas cripto.

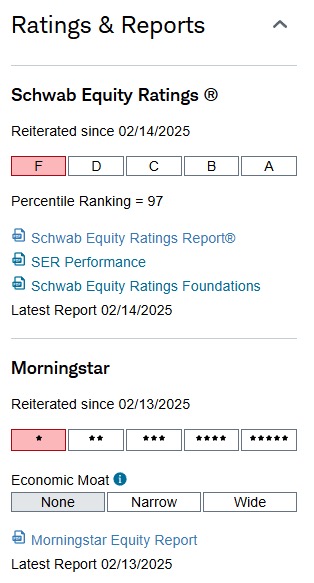

Por ejemplo, el sistema Schwab Equity Ratings de Charles Schwab (calificaciones de la A a la F, siendo F el peor desempeño esperado), ha calificado casi de forma permanente a Coinbase (COIN) y MicroStrategy (MSTR) como F en los últimos 3-5 años.

¿Y qué pasó durante ese tiempo?

-

COIN multiplicó su valor varias veces entre 2022 y 2025, Schwab mantuvo la F

-

MSTR subió más de 1000% desde 2020, Schwab siguió con la F

-

Aun cuando MSTR superó ampliamente las expectativas de los analistas en algunos trimestres, la calificación no cambió

-

No fue una vez, sino una baja consistente durante años

En otras palabras:

El precio cambia, el mercado cambia, la narrativa de bitcoin cambia, pero el modelo no cambia.

Schwab no es que “se equivocó”, simplemente se mantuvo fiel a su lógica de modelado y concluyó que estas empresas “no cumplen con la lógica tradicional de rentabilidad”.

De igual manera, Moody’s y S&P han mantenido la calificación crediticia de Coinbase en el rango especulativo durante mucho tiempo, argumentando que:

-

Alta volatilidad del negocio

-

Ingresos dependientes del ciclo de mercado

-

Falta de flujo de caja predecible

-

Exposición de riesgo demasiado concentrada

¿Te suena familiar?

Es la misma lógica que usar para calificar a Strategy con B-.

Resumen

En realidad no es complicado: la raíz del problema es que siguen usando modelos de valoración de la generación anterior para medir activos de la próxima generación.

Las instituciones financieras tradicionales no carecen de profesionalismo, simplemente se aferran a su propio lenguaje de pensamiento consolidado. En su sistema cognitivo, un activo de calidad debe generar flujos de caja predecibles, un negocio saludable debe operar de forma estable en entornos de baja volatilidad y su valoración debe seguir estrictamente el análisis de empresas comparables o el modelo de flujos de caja descontados.

Sin embargo, las nuevas empresas cripto con tesorería cuentan otra historia completamente distinta. Su lógica central es: “No dependemos de los flujos de caja operativos tradicionales para respaldar el valor de los activos, sino que obtenemos una fuerte capacidad de financiamiento y confianza de mercado a través de una estructura de activos innovadora”. No se trata simplemente de una cuestión de correcto o incorrecto, sino de un profundo cambio de paradigma.

Por eso, la calificación B- que S&P otorgó a Strategy no es lo más relevante. La verdadera señal simbólica es que el nuevo modelo representado por las tesorerías en bitcoin ha evolucionado hasta el punto de que el sistema tradicional de calificación ya no puede ignorarlo y se ve obligado a intentar “explicarlo”.

Pero debemos tener claro que “explicar” no es lo mismo que “entender”, “entender” no es igual a “aceptar”, y “aceptar” tampoco significa que se incorporará al marco principal. El cambio cognitivo del viejo sistema será tan lento como el movimiento de un glaciar: eventualmente despertará, pero nunca de golpe.

Y la historia lo ha demostrado una y otra vez: la nueva configuración del mercado suele consolidarse silenciosamente mientras el viejo sistema sigue “medio dormido”.

Incorporar bitcoin en el balance de las empresas ha pasado de ser un experimento pionero a un hecho consumado. Que el mundo tradicional lo reconozca, lo acepte o incluso lo comprenda realmente, es solo cuestión de tiempo.

Autor: Seed.eth

Descargo de responsabilidad: El contenido de este artículo refleja únicamente la opinión del autor y no representa en modo alguno a la plataforma. Este artículo no se pretende servir de referencia para tomar decisiones de inversión.

También te puede gustar

¿Ondo (ONDO) subirá aún más? Un quiebre clave y una nueva prueba sugieren un posible movimiento alcista

Pudgy Penguins (PENGU) vuelve a probar un nivel clave de ruptura: ¿rebotará?

¿Está Ethereum (ETH) listo para un rally alcista? ¡Una configuración fractal clave emergente dice que sí!