El "momento singular" de Perp DEX: ¿Por qué Hyperliquid logró abrir la puerta de los derivados on-chain?

La historia de los Perp DEX está lejos de terminar; Hyperliquid podría ser solo el comienzo.

“Los derivados son el Santo Grial de DeFi”, y el consenso de que los protocolos perp on-chain son el boleto de entrada a la segunda mitad de DeFi ya se había alcanzado en el mercado desde 2020.

Pero la realidad es que, en los últimos 5 años, ya sea por limitaciones de rendimiento o de costos, los perp DEX siempre han tenido que hacer difíciles concesiones entre “rendimiento” y “descentralización”. Durante este tiempo, el modelo AMM representado por GMX logró transacciones sin permisos, pero en velocidad, slippage y profundidad de mercado, sigue sin poder competir con los CEX.

Hasta la llegada de Hyperliquid, que gracias a su arquitectura única de libro de órdenes on-chain, logró una experiencia fluida comparable a los CEX en una blockchain completamente auto-custodiada. La reciente aprobación de la propuesta HIP-3 derribó aún más los muros entre Crypto y TradFi, abriendo posibilidades infinitas para operar más activos on-chain.

En este artículo, profundizaremos en el mecanismo operativo de Hyperliquid, sus fuentes de ingresos, analizaremos objetivamente sus riesgos potenciales y exploraremos las variables revolucionarias que aporta a la pista de derivados DeFi.

El ciclo de la pista perp DEX

El apalancamiento es un primitivo central de las finanzas. En los mercados financieros maduros, el trading de derivados supera ampliamente al spot en términos de liquidez, volumen de capital y escala de operaciones. Después de todo, mediante el mecanismo de margen y apalancamiento, un capital limitado puede movilizar un mercado mucho mayor, satisfaciendo necesidades de cobertura, especulación y gestión de rendimientos.

El mundo Crypto también ha demostrado esta regla, al menos en el ámbito de los CEX. Ya en 2020, el trading de derivados representado por los futuros de contratos en CEX comenzó a reemplazar al trading spot, convirtiéndose gradualmente en el dominante del mercado.

Según datos de Coinglass, en las últimas 24 horas, el volumen diario de trading de futuros de contratos en los principales CEX ya ha alcanzado decenas de miles de millones de dólares, y Binance incluso superó los 130 mil millones de dólares.

Fuente: Coinglass

En comparación, el camino de los perp DEX on-chain ha sido largo durante cinco años. En ese tiempo, dYdX exploró una experiencia más cercana a la centralización mediante el libro de órdenes on-chain, pero enfrentó desafíos en el equilibrio entre rendimiento y descentralización. El modelo AMM representado por GMX logró transacciones sin permisos, pero sigue estando muy por detrás de los CEX en velocidad, slippage y profundidad de mercado.

De hecho, el colapso repentino de FTX a principios de noviembre de 2022 estimuló durante un tiempo un aumento en el volumen de trading y nuevos usuarios en protocolos de derivados on-chain como GMX y dYdX. Sin embargo, debido a factores como el entorno de mercado, el rendimiento de las transacciones on-chain, la profundidad de mercado y la variedad de activos, la experiencia global volvió a sumir a la pista en el letargo.

Siendo realistas, una vez que los usuarios descubren que operar on-chain implica el mismo riesgo de liquidación pero sin la liquidez y experiencia de nivel CEX, la voluntad de migrar naturalmente se reduce a cero.

Por lo tanto, la clave no es “si hay demanda de derivados on-chain”, sino la falta de un producto que pueda ofrecer un valor insustituible por los CEX y, al mismo tiempo, resolver los cuellos de botella de rendimiento.

La brecha del mercado es muy clara: DeFi necesita un protocolo perp DEX que realmente pueda ofrecer una experiencia de nivel CEX.

Precisamente en este contexto, la aparición de Hyperliquid trajo una nueva variable a la pista. Lo que pocos saben es que, aunque Hyperliquid recién se hizo popular este año y entró en el radar de muchos usuarios, en realidad fue lanzado en 2023 y ha estado iterando y acumulando desde entonces.

¿Es Hyperliquid la forma definitiva del “CEX on-chain”?

Ante el prolongado dilema de “rendimiento vs. descentralización” en la pista perp DEX, el objetivo de Hyperliquid es directo: replicar la experiencia fluida de los CEX directamente on-chain.

Para ello, eligió un camino agresivo: no depender del rendimiento de las cadenas públicas existentes, sino construir su propia L1 dedicada basada en la pila tecnológica de Arbitrum Orbit, y montar sobre ella un libro de órdenes y motor de emparejamiento completamente on-chain.

Esto significa que, desde la orden, el emparejamiento hasta la liquidación, todas las etapas de la operación ocurren de manera transparente on-chain, y al mismo tiempo pueden alcanzar velocidades de procesamiento en milisegundos, por lo que, desde la arquitectura, Hyperliquid se parece más a una “versión completamente on-chain” de dYdX. Ya no depende de ningún emparejamiento off-chain y apunta directamente a la forma definitiva del “CEX on-chain”.

El efecto de este enfoque agresivo fue inmediato.

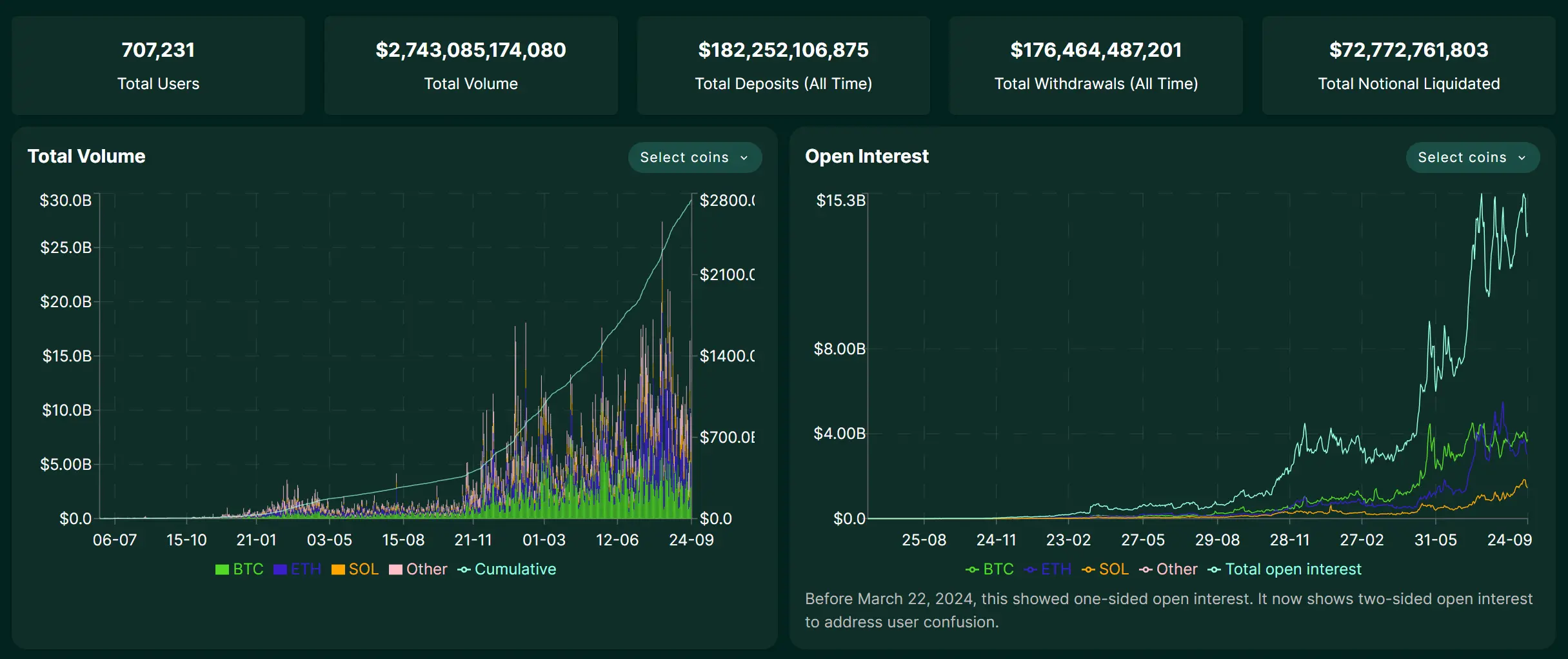

Desde principios de este año, el volumen diario de operaciones de Hyperliquid ha ido en aumento, alcanzando en su punto máximo los 20 mil millones de dólares. Hasta el 25 de septiembre de 2025, el volumen total acumulado ya superó los 2.7 trillones de dólares, y sus ingresos incluso superan a la mayoría de los CEX de segunda línea. Esto demuestra plenamente que los derivados on-chain no carecen de demanda, sino de un producto realmente adaptado a las características de DeFi.

Fuente: Hyperliquid

Por supuesto, este fuerte crecimiento también le ha traído rápidamente atracción ecológica. Hace poco, la batalla por los derechos de emisión de USDH en HyperLiquid atrajo a grandes jugadores como Circle, Paxos y Frax Finance a competir públicamente (lectura recomendada: “A partir del boom de USDH en HyperLiquid: ¿dónde está el punto de apoyo de las stablecoins DeFi?”), lo que es el mejor ejemplo.

Sin embargo, simplemente replicar la experiencia de los CEX no es el objetivo final de Hyperliquid. La reciente propuesta HIP-3 introdujo en la infraestructura central mercados de contratos perpetuos sin permisos, desplegados por desarrolladores. Antes, solo el equipo central podía listar pares de trading, pero ahora cualquier usuario que apueste 1 millón de HYPE puede desplegar su propio mercado on-chain.

En resumen, HIP-3 permite crear y listar mercados de derivados de cualquier activo en Hyperliquid sin permisos. Esto rompe por completo la limitación anterior de que los Perp DEX solo podían operar criptomonedas principales. Bajo el marco de HIP-3, en el futuro podríamos ver en Hyperliquid:

- Mercados de acciones: operar activos líderes de los mercados financieros globales como Tesla (TSLA), Apple (AAPL), etc.;

- Commodities y Forex: operar productos financieros tradicionales como oro (XAU), plata (XAG) o euro/dólar (EUR/USD);

- Mercados de predicción: apostar sobre diversos eventos, como “¿La Fed bajará las tasas la próxima vez?”, “¿El precio mínimo de cierto NFT blue chip?”, etc.;

Sin duda, esto ampliará enormemente la gama de activos y la base potencial de usuarios de Hyperliquid, difuminando la frontera entre DeFi y TradFi. En otras palabras, permite que cualquier usuario del mundo acceda a los activos y mecanismos financieros centrales del mundo tradicional de manera descentralizada y sin permisos.

¿Cuál es la otra cara de la moneda?

Sin embargo, aunque el alto rendimiento y el modelo innovador de Hyperliquid son emocionantes, también existen riesgos que no deben subestimarse, especialmente porque aún no ha pasado una “prueba de estrés” ante una gran crisis.

El problema del puente cross-chain es el primero y más discutido por la comunidad. Hyperliquid se conecta a la red principal a través de un puente cross-chain controlado por una multi-firma 3/4, lo que constituye un nodo de confianza centralizado. Si estas firmas sufren un accidente (como la pérdida de claves privadas) o un acto malicioso (como colusión), se pondrían en riesgo directamente los activos de todos los usuarios en el puente.

En segundo lugar, está el riesgo de estrategia de la bóveda, ya que los rendimientos de la bóveda HLP no están garantizados. Si la estrategia de los market makers sufre pérdidas bajo ciertas condiciones de mercado, el capital depositado en la bóveda también disminuirá. Los usuarios, al buscar altos rendimientos, deben asumir el riesgo de que la estrategia falle.

Como protocolo on-chain, Hyperliquid también enfrenta riesgos comunes de DeFi como vulnerabilidades en contratos inteligentes, errores en los oráculos de precios y liquidaciones en operaciones apalancadas. De hecho, en los últimos meses, la plataforma ha experimentado varias liquidaciones masivas y extremas debido a la manipulación maliciosa de precios de tokens de baja capitalización, lo que expone áreas a mejorar en control de riesgos y supervisión de mercado.

Además, objetivamente hablando, hay un tema que muchos no consideran: como plataforma de rápido crecimiento, Hyperliquid aún no ha pasado por una revisión de cumplimiento a gran escala ni por una crisis de seguridad grave. En una etapa de expansión acelerada, los riesgos suelen quedar ocultos bajo el halo del crecimiento.

En resumen, la historia de los perp DEX está lejos de terminar.

Hyperliquid es solo el comienzo. Su rápido ascenso demuestra la demanda real de derivados on-chain y muestra la viabilidad de superar los cuellos de botella de rendimiento mediante la innovación arquitectónica. HIP-3 incluso expande la imaginación hacia acciones, oro, forex e incluso mercados de predicción, difuminando por primera vez la frontera entre DeFi y TradFi.

Aunque altos rendimientos y altos riesgos siempre van de la mano, desde una perspectiva macro, el atractivo de la pista de derivados DeFi no desaparecerá por el riesgo de un solo proyecto. En el futuro, podrían surgir nuevos proyectos que tomen la posta de Hyperliquid/Aster como líderes de los derivados on-chain. Por eso, mientras creamos en el atractivo y el potencial de la pista DeFi y los derivados, deberíamos prestar suficiente atención a estos proyectos semilla.

Quizás, al mirar atrás dentro de algunos años, esto sea una nueva oportunidad histórica.

Descargo de responsabilidad: El contenido de este artículo refleja únicamente la opinión del autor y no representa en modo alguno a la plataforma. Este artículo no se pretende servir de referencia para tomar decisiones de inversión.

También te puede gustar

¿Cuánto se evaporó la fortuna de la familia Trump durante el colapso de las criptomonedas?

La fortuna de la familia Trump se redujo en 1.1 billions de dólares, y los inversores minoristas son los mayores perdedores.

En tendencia

MásBitget Informe Diario (24 de noviembre)|La capitalización total del mercado cripto vuelve a superar los 3 billones de dólares; Michael Saylor publica que "no se rendirá", insinuando que seguirá acumulando bitcoin; Bloomberg: La caída de bitcoin indica un desempeño débil de los activos de riesgo a fin de año, pero podría haber impulso de crecimiento en 2026.

Tras el ataque, Port3 Network anunció que migraría sus tokens en una proporción de 1:1 y quemaría 162.7 millones de tokens PORT3.