Escrito por: kkk, Rhythm

El 24 de septiembre, la Securities and Exchange Commission (SEC) de Estados Unidos y la Financial Industry Regulatory Authority (Finra) anunciaron conjuntamente que investigarán a más de 200 empresas cotizadas que habían anunciado planes de crypto treasury, argumentando que estas compañías experimentaron “fluctuaciones anómalas en el precio de sus acciones” justo antes de publicar dichas noticias.

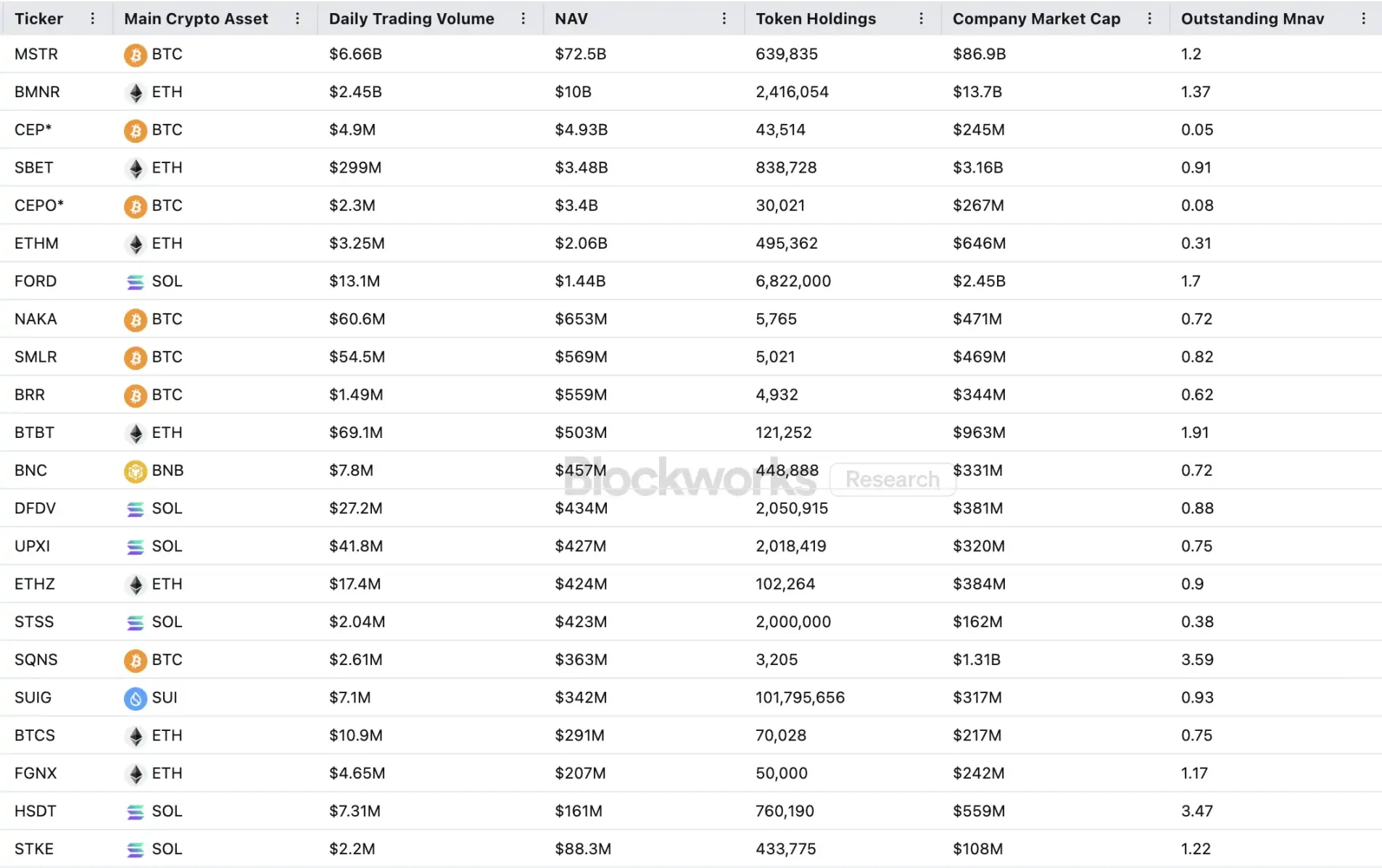

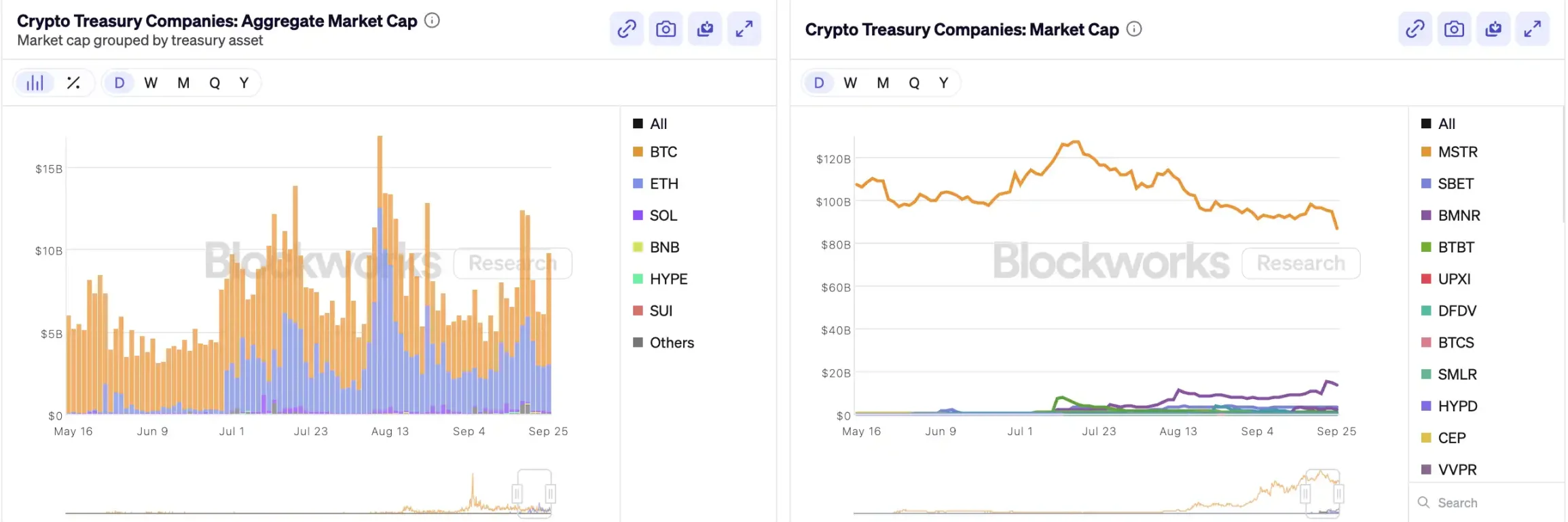

Desde que MicroStrategy fue pionera en incorporar bitcoin a su balance, el “crypto treasury” se ha convertido en una especie de “alquimia financiera” sensacional en el mercado de acciones estadounidense: acciones emergentes como Bitmine y SharpLink han llegado a multiplicar su precio varias veces tras operaciones similares. Según datos publicados por Architect Partners, desde 2025, 212 nuevas empresas han anunciado que recaudarán aproximadamente 102 mil millones de dólares para comprar activos cripto principales como BTC y ETH.

Sin embargo, este frenesí de capital, mientras impulsa los precios, también ha generado amplias dudas. El mNAV (relación entre valor de mercado y valor contable neto de los activos) de MSTR cayó de 1.6 a 1.2 en un mes, y dos tercios de las veinte principales empresas de crypto treasury tienen un mNAV inferior a 1. Las sospechas sobre burbujas de activos y operaciones con información privilegiada no dejan de surgir, y esta nueva tendencia de asignación de activos enfrenta ahora desafíos regulatorios sin precedentes.

¿Cómo funciona el flywheel de las empresas de crypto treasury?

El flywheel de financiamiento de las empresas de treasury se basa en el mecanismo mNAV, que en esencia es una lógica reflexiva que otorga a estas compañías una aparente “munición infinita” en mercados alcistas. El mNAV se refiere a la relación entre el valor de mercado (P) y el valor neto de los activos por acción (NAV). En el contexto de las empresas de treasury, el NAV se refiere al valor de los activos digitales que poseen.

Cuando el precio de la acción P supera el NAV por acción (es decir, mNAV > 1), la empresa puede seguir recaudando fondos e invertirlos en activos digitales. Cada emisión adicional y compra aumenta la tenencia por acción y el valor contable, reforzando la confianza del mercado en la narrativa de la empresa y empujando aún más el precio de la acción. Así, se pone en marcha un flywheel de retroalimentación positiva: el mNAV sube → emisión de acciones → compra de activos digitales → aumento de tenencia por acción → mayor confianza del mercado → subida del precio de la acción. Gracias a este mecanismo, MicroStrategy ha podido seguir financiando la compra de bitcoin en los últimos años sin diluir gravemente sus acciones.

Una vez que el precio de la acción y la liquidez alcanzan niveles suficientemente altos, la empresa puede desbloquear toda una serie de mecanismos de entrada de capital institucional: puede emitir deuda, bonos convertibles, acciones preferentes y otros instrumentos de financiamiento, convirtiendo la narrativa del mercado en activos contables, lo que a su vez impulsa aún más el precio de la acción y refuerza el flywheel. El juego consiste en la compleja resonancia entre el precio de la acción, la narrativa y la estructura de capital.

Sin embargo, el mNAV es un arma de doble filo. La prima puede reflejar una gran confianza del mercado, pero también puede ser mera especulación. Si el mNAV converge a 1 o cae por debajo de 1, el mercado pasa de una “lógica de acumulación” a una “lógica de dilución”. Si en ese momento el precio del token también cae, el flywheel se invierte y se convierte en un ciclo de retroalimentación negativa, provocando una caída tanto en el valor de mercado como en la confianza. Además, el financiamiento de las empresas de treasury se basa en el flywheel de la prima del mNAV; si el mNAV permanece en descuento durante mucho tiempo, la capacidad de emitir nuevas acciones se bloquea, y las empresas pequeñas o en dificultades, que ya estaban estancadas o al borde de ser deslistadas, verán colapsar todo su modelo de negocio y el efecto flywheel desaparecerá de inmediato. En teoría, cuando el mNAV es 1, la opción más razonable para la empresa es vender sus tenencias y recomprar acciones para restablecer el equilibrio, aunque no siempre es así: una empresa en descuento también puede estar subvalorada.

En el bear market de 2022, incluso cuando el mNAV de MicroStrategy cayó por debajo de 1, la empresa no optó por vender bitcoin y recomprar acciones, sino que reestructuró su deuda para mantener todos sus bitcoins. Esta lógica de “aguantar hasta el final” proviene de la visión casi religiosa de Saylor sobre BTC, considerándolo un activo colateral central que “nunca se venderá”. Pero este camino no es replicable para todas las empresas de treasury. La mayoría de las acciones de treasury de altcoins carecen de un negocio principal estable y convertirse en una “empresa compradora de tokens” es solo una estrategia de supervivencia, sin convicción real. Si el entorno de mercado empeora, es más probable que vendan para limitar pérdidas o realizar ganancias, lo que puede desencadenar ventas en pánico.

Lectura relacionada: “Primera venta de tokens, desliste: las acciones cripto ya no son el ‘dragón guardián’ de las criptomonedas”

¿Existe insider trading?

SharpLink Gaming fue uno de los primeros casos que sacudió el mercado en esta ola de “crypto treasury”. El 27 de mayo, la empresa anunció que aumentaría sus reservas de Ethereum hasta 425 millones de dólares; el mismo día, el precio de la acción se disparó hasta 52 dólares. Sin embargo, lo curioso es que ya el 22 de mayo el volumen de negociación de la acción había aumentado notablemente, y el precio subió de 2.7 a 7 dólares, cuando la empresa aún no había hecho ningún anuncio ni informado a la SEC.

Este fenómeno de “el precio se adelanta a la noticia” no es un caso aislado. El 18 de julio, MEI Pharma anunció una estrategia de treasury con Litecoin por 100 millones de dólares, pero la acción subió durante cuatro días consecutivos antes del anuncio, pasando de 2.7 a 4.4 dólares, casi duplicándose. La empresa no presentó ninguna actualización relevante ni publicó comunicados de prensa, y su portavoz se negó a comentar al respecto.

Situaciones similares ocurrieron en empresas como Mill City Ventures, Kindly MD, Empery Digital, Fundamental Global y 180 Life Sciences Corp, todas experimentaron movimientos anómalos en sus acciones antes de anunciar planes de crypto treasury. La posibilidad de filtración de información y operaciones anticipadas ya ha llamado la atención de los reguladores.

¿Se derrumbará la narrativa DAT?

Arthur Hayes, asesor de Upexi, el “MicroStrategy de Solana”, señala que el crypto treasury se ha convertido en una nueva narrativa en el mundo financiero corporativo tradicional. Considera que esta tendencia seguirá evolucionando en varias ramas de activos principales. Sin embargo, debemos ser claros: en cada blockchain, como máximo una o dos empresas podrán consolidarse como ganadoras.

Al mismo tiempo, el efecto de concentración se está acelerando. Aunque en 2025 más de 200 empresas han anunciado estrategias de crypto treasury, abarcando BTC, ETH, SOL, BNB, TRX y otras blockchains, el capital y la valoración se están concentrando rápidamente en muy pocas empresas y activos: los treasury de BTC y ETH dominan la mayoría de las empresas DAT. En cada categoría de activo, solo una o dos empresas pueden realmente destacar: en BTC es MicroStrategy, en ETH es Bitmine, en SOL podría ser Upexi, y el resto difícilmente compite a escala.

Como demostró Michael Saylor, hay muchos gestores institucionales que quieren exposición al riesgo de bitcoin, pero no pueden comprar BTC directamente ni tener ETF, aunque sí pueden comprar acciones de MSTR. Si lográs que una empresa con activos cripto entre en su “canasta regulada”, estos fondos están dispuestos a pagar 2, 3 o incluso 10 dólares por un activo que en libros vale solo 1 dólar. Esto no es irracionalidad, es arbitraje regulatorio.

En la segunda mitad del ciclo, seguirán apareciendo nuevos emisores y se recurrirá a instrumentos financieros corporativos aún más agresivos para buscar mayor elasticidad en el precio de las acciones. Cuando los precios bajen, estas prácticas se volverán en su contra. Arthur Hayes predice que en este ciclo veremos un accidente DAT de gran escala, similar al colapso de FTX. Cuando eso ocurra, estas empresas se desplomarán y sus acciones o bonos podrían sufrir grandes descuentos, provocando una fuerte volatilidad en el mercado.

Los reguladores también han notado este riesgo estructural. A principios de septiembre, Nasdaq propuso reforzar la supervisión de las empresas DAT; hoy, la SEC y FINRA han iniciado una investigación conjunta sobre operaciones con información privilegiada. Estas medidas buscan reducir el espacio para el insider trading, elevar los requisitos de emisión y dificultar el financiamiento, limitando así la capacidad de manipulación de las nuevas empresas DAT. Para el mercado, esto significa que los “falsos líderes” serán eliminados más rápido, mientras que los verdaderos líderes sobrevivirán e incluso crecerán gracias a la narrativa.

Resumen

La narrativa del crypto treasury sigue vigente, pero el aumento de los requisitos, la regulación más estricta y la depuración de la burbuja avanzarán en paralelo. Para los inversores, es fundamental entender la lógica y las vías de arbitraje detrás de la estructura financiera, y estar siempre atentos a los riesgos acumulados tras la narrativa: esta “alquimia on-chain” no puede repetirse indefinidamente; solo los ganadores sobrevivirán, los perdedores quedarán fuera.