Autor: rafi

Traducción: TechFlow

Puntos clave

-

Dominio de la stablecoin vinculada al dólar de Singapur: XSGD es el único emisor de stablecoin vinculada al dólar de Singapur y, gracias a sus asociaciones con Grab y Alibaba, XSGD domina el mercado de stablecoins locales en el sudeste asiático.

-

Indicadores de mercado: Opera en más de 8 cadenas EVM, con 8 emisores y soporte para 5 monedas locales. En el segundo trimestre de 2025, el volumen de operaciones en exchanges descentralizados (DEX) alcanzó los 136 millones de dólares (principalmente en la cadena Avalanche y en dólares de Singapur), lo que representa una caída del 66% respecto a los 404 millones de dólares del primer trimestre.

-

Avances regulatorios: La Autoridad Monetaria de Singapur impulsa el marco regulatorio para stablecoins vinculadas al dólar de Singapur y a monedas del G10; Indonesia y Malasia han lanzado pruebas regulatorias sandbox.

-

Comercio transfronterizo: En 2023, solo el 22% del comercio del sudeste asiático se realizó dentro de la región, y la excesiva dependencia del dólar estadounidense genera demoras costosas y comisiones elevadas. Las stablecoins locales pueden simplificar los procesos de liquidación al ofrecer transferencias instantáneas y de bajo costo, aceleradas aún más por el programa regional de pagos con código QR del ASEAN Business Advisory Council (ASEAN BAC).

-

Inclusión financiera: Más de 260 millones de personas en el sudeste asiático carecen de cuenta bancaria o están sub-bancarizadas. Las stablecoins no vinculadas al dólar, una vez integradas en billeteras de superapps como GoPay o MoMo, pueden ampliar el acceso a servicios financieros asequibles, facilitando remesas, microtransacciones y pagos digitales cotidianos.

El Producto Interno Bruto (PIB) total del sudeste asiático (SEA) es de 3.8 billones de dólares, con una población de 671 millones de personas. Como la quinta economía más grande del mundo, compite con otras economías y cuenta con 440 millones de usuarios de internet, impulsando la transformación digital.

En este contexto de dinamismo económico, las stablecoins no vinculadas al dólar y las monedas digitales vinculadas a monedas regionales o a una cesta de monedas ofrecen herramientas transformadoras para el ecosistema financiero del sudeste asiático. Al reducir la dependencia del dólar estadounidense, estas stablecoins pueden mejorar la eficiencia del comercio transfronterizo, estabilizar las transacciones regionales y fomentar la inclusión financiera entre distintas economías.

Este artículo explora por qué las stablecoins no vinculadas al dólar son fundamentales para las instituciones financieras del sudeste asiático y para los responsables políticos que buscan construir un futuro económico resiliente e integrado.

Operaciones

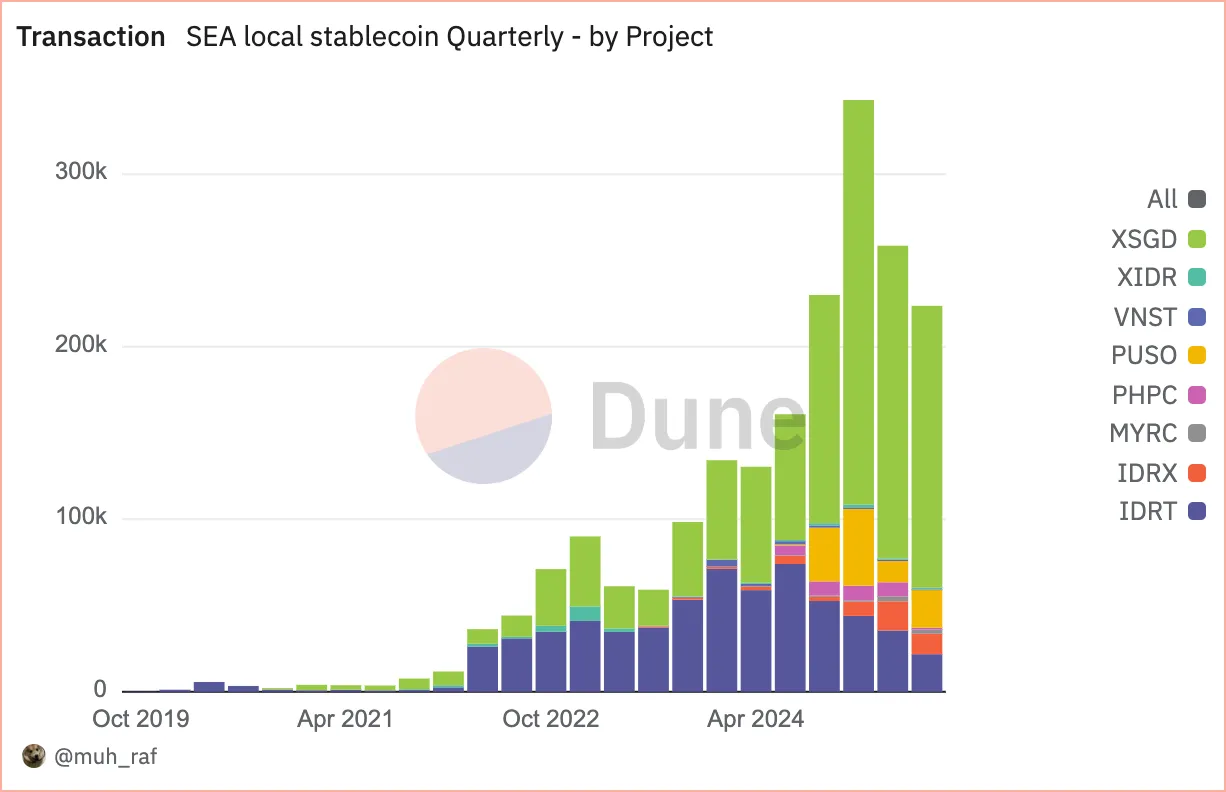

Desde enero de 2020, la adopción de stablecoins no vinculadas al dólar en el sudeste asiático ha crecido rápidamente, pasando de 2 proyectos iniciales a 8 proyectos en 2025. Este crecimiento se debe al aumento del volumen de operaciones y al uso de diversas plataformas blockchain.

En el segundo trimestre de 2025, el volumen de operaciones de stablecoins no vinculadas al dólar en el sudeste asiático alcanzó las 258,000 transacciones, de las cuales las stablecoins vinculadas al dólar de Singapur (SGD) (especialmente XSGD) representaron el 70.1% del mercado, seguidas por las stablecoins vinculadas a la rupia indonesia (IDR) (IDRT e IDRX), con un 20.3%. Esto refleja una fuerte actividad económica regional y apoyo regulatorio, destacando su papel clave en la economía digital del sudeste asiático.

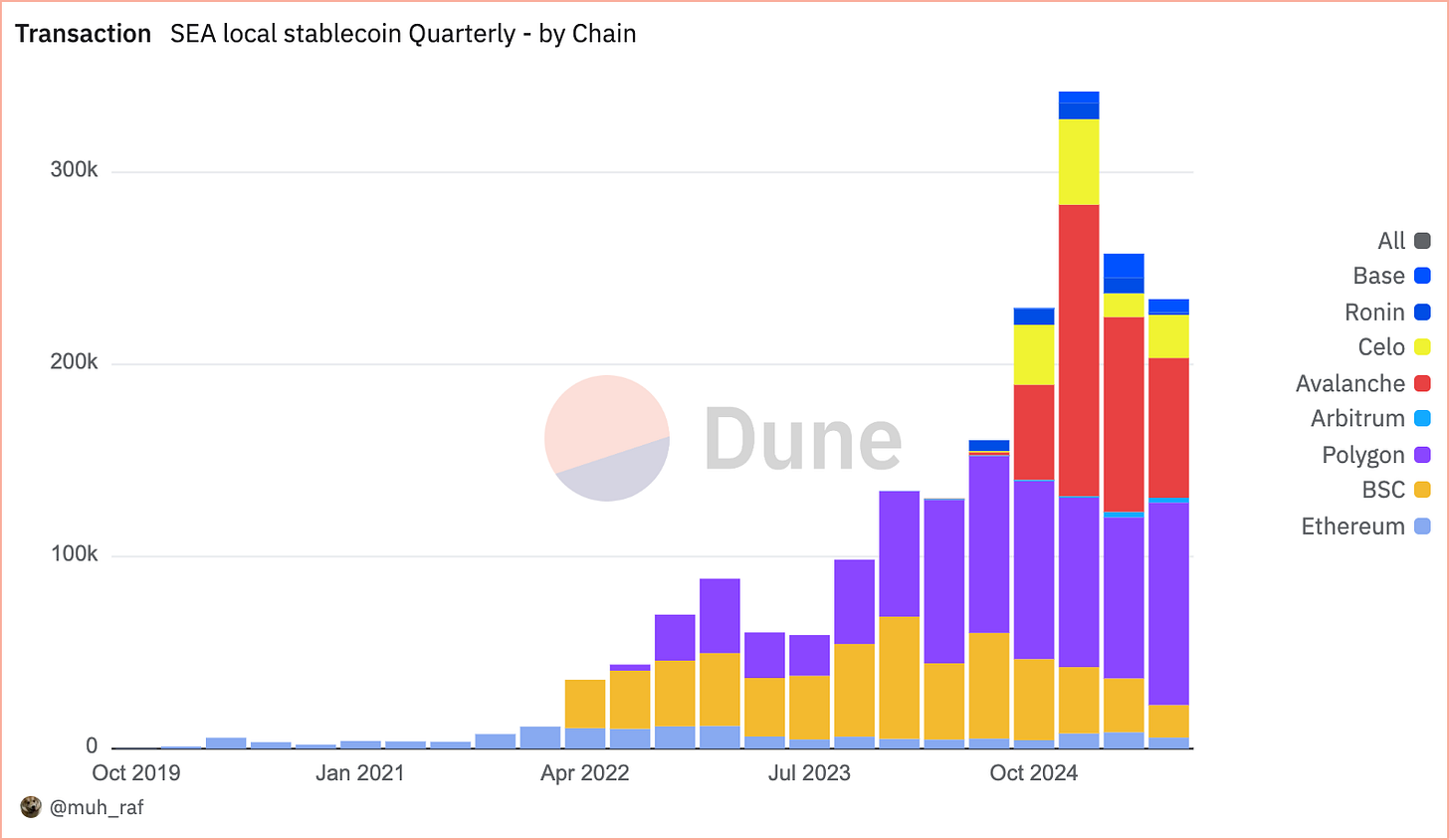

En los últimos cuatro años, desde 2020, el volumen de operaciones de stablecoins no vinculadas al dólar en el sudeste asiático ha superado el millón de transacciones, impulsado por la adopción generalizada y la fuerte presencia en cadenas EVM, que continúan liderando el crecimiento de la cuota de mercado trimestre a trimestre. En el segundo trimestre de 2025, Avalanche lideró con una cuota de mercado del 39.4% (101,000 transacciones), seguido por Polygon (83,000 transacciones, 32.5%) y Binance Smart Chain (28,000 transacciones, 10.9%). El rápido ascenso de Avalanche se debe principalmente al proyecto XSGD, actualmente la única stablecoin operando en la cadena Avalanche, que ha ganado una notable tracción desde su lanzamiento. XSGD es una stablecoin vinculada 1:1 al dólar de Singapur, emitida por StraitsX. StraitsX es una institución de pago principal autorizada por la Autoridad Monetaria de Singapur (MAS).

Direcciones activas

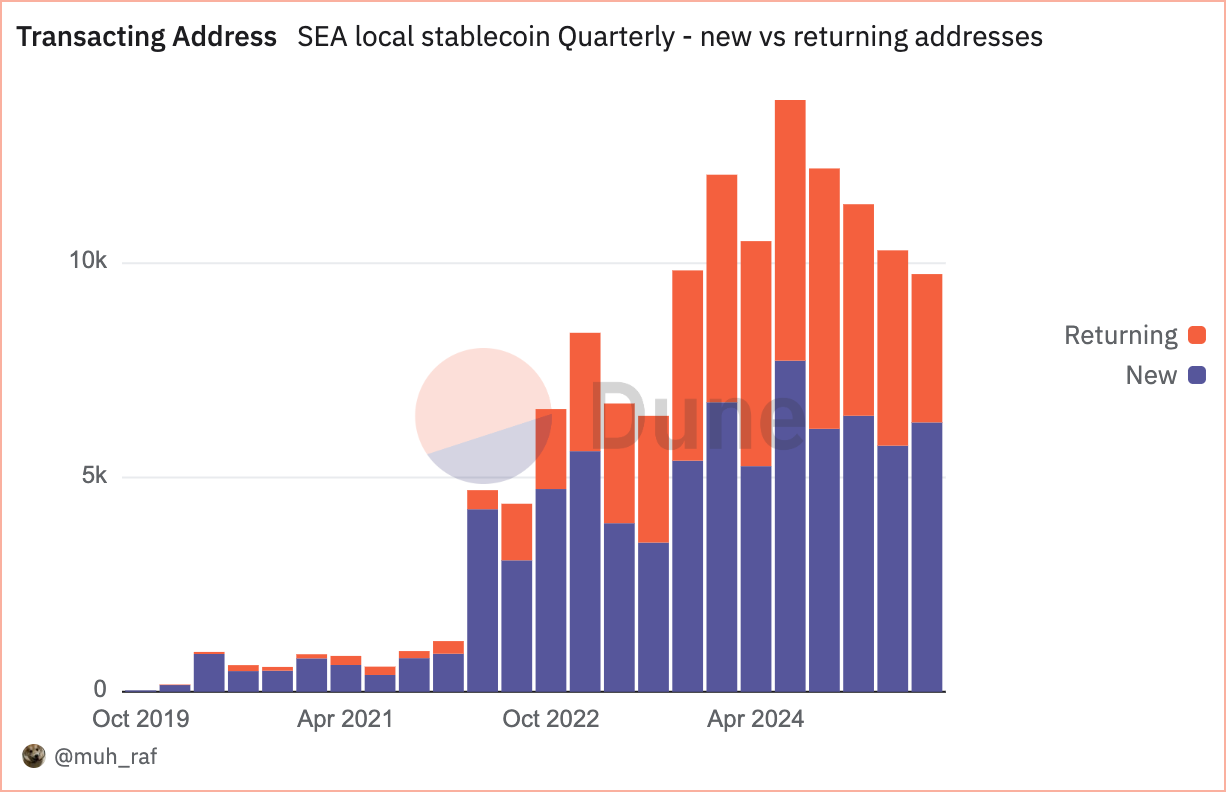

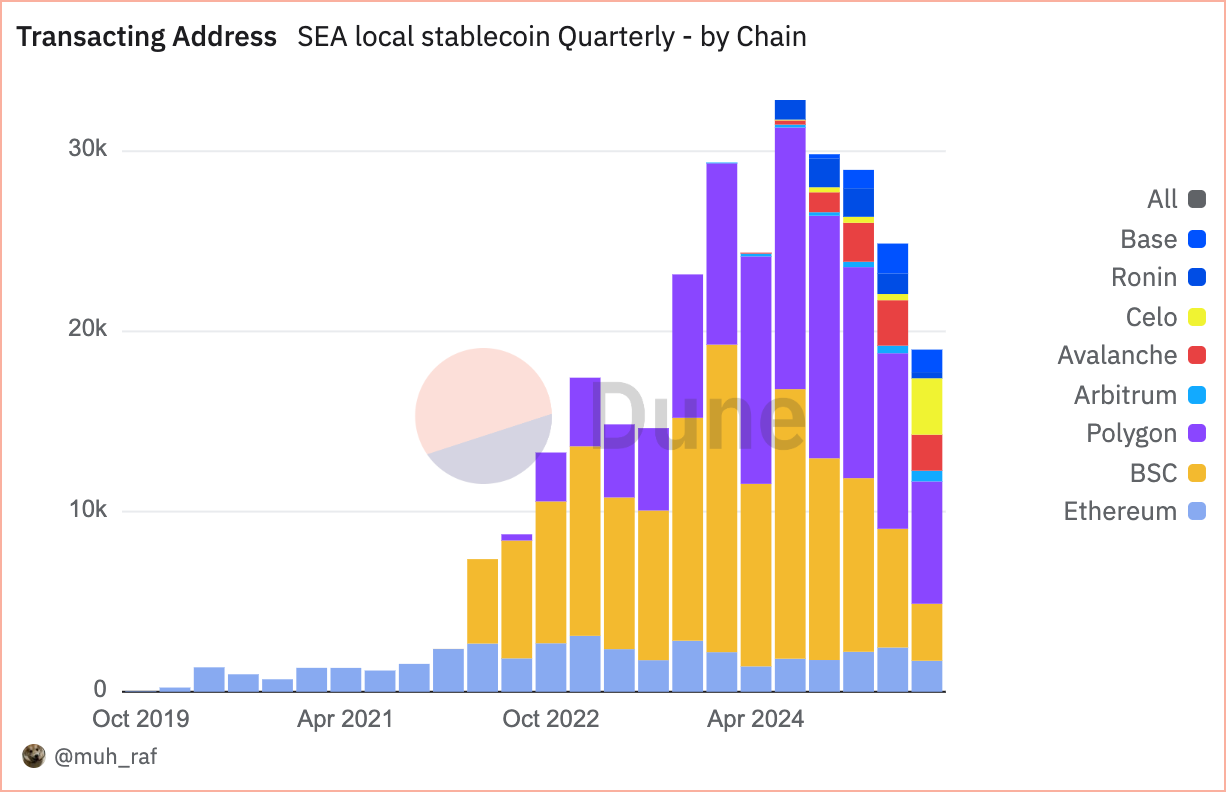

Desde el segundo trimestre de 2025, las stablecoins no vinculadas al dólar han sido ampliamente adoptadas en el sudeste asiático, con un aumento significativo en el número de direcciones activas (de transacción), superando las 10,000, de las cuales 4,558 son direcciones recurrentes y 5,743 son nuevas, lo que demuestra un crecimiento constante de usuarios y una mayor participación.

A diferencia del número de transacciones, que refleja la actividad general, las direcciones activas (de transacción) muestran el nivel de participación y adopción de los usuarios. En el segundo trimestre de 2025, en el sudeste asiático, Polygon lideró con una cuota del 39.2%, seguido por Binance Smart Chain (BSC) con el 23.1% y Avalanche con el 10.1%.

Nota: En la vista "agrupada por cadena", las direcciones que realizan transacciones de stablecoins en múltiples cadenas (como Polygon y Base) se cuentan como direcciones independientes en cada cadena, por lo que el total es mayor que en la vista "no agrupada" (datos deduplicados).

Volumen de operaciones en DEX

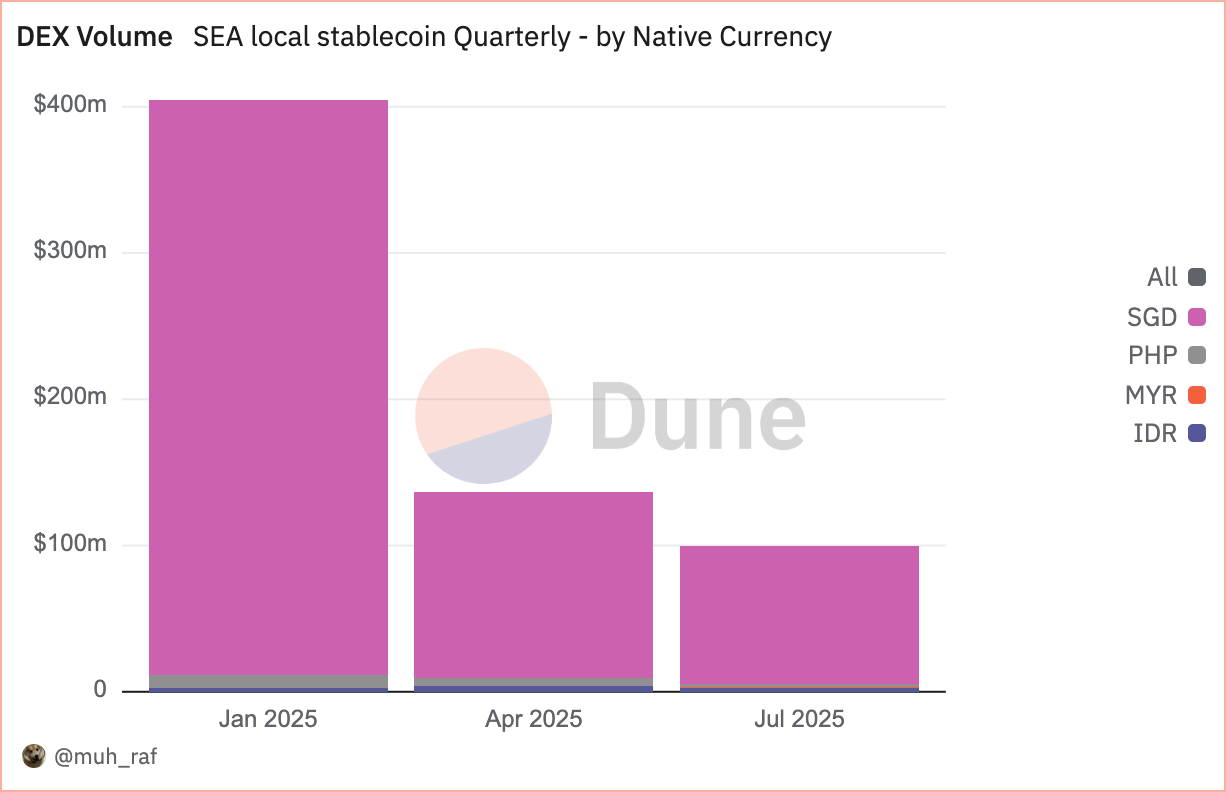

En el segundo trimestre de 2025, el volumen de operaciones en DEX cayó un 66% desde los 404 millones de dólares del primer trimestre a 136 millones de dólares. Avalanche lideró con una cuota del 51% (69 millones de dólares), seguido por Polygon con el 33% (45 millones de dólares) y Ethereum con el 9% (12 millones de dólares). Esta caída resalta la tendencia hacia blockchains más escalables, donde Avalanche y Polygon dominan.

Como se mencionó anteriormente, en el segundo trimestre de 2025, el volumen de operaciones en DEX calculado en moneda local alcanzó los 132 millones de dólares, dominado por stablecoins vinculadas al dólar de Singapur, que lideraron el mercado de stablecoins no vinculadas al dólar en el sudeste asiático. Los activos denominados en dólar de Singapur representaron el 93.1% (127 millones de dólares), seguidos por el peso filipino (PHP), con el 3.9% (5 millones de dólares), y la rupia indonesia (IDR), con el 2.7% (3.6 millones de dólares). Esto resalta el dominio del dólar de Singapur en la actividad DEX regional.

Stablecoins en el sudeste asiático: oportunidades y desafíos

Oportunidades

-

Mejorar la eficiencia del comercio transfronterizo

En 2023, el comercio intrarregional en el sudeste asiático representó el 22% del total, pero las transacciones suelen realizarse a través de bancos corresponsales basados en dólares estadounidenses, lo que genera comisiones elevadas y demoras de hasta dos días. Las stablecoins vinculadas a monedas del sudeste asiático ofrecen una alternativa más eficiente, permitiendo liquidaciones casi instantáneas y a menor costo. Sobre esta base, el ASEAN Business Advisory Council (BAC) ya ha adoptado pagos transfronterizos con código QR liquidados en moneda local. La colaboración entre el BAC y los emisores de stablecoins del sudeste asiático podría reducir aún más los costos de remesas y mejorar los tipos de cambio.

-

Fomentar la inclusión financiera

En el sudeste asiático, 260 millones de personas carecen de servicios bancarios o no tienen cuenta bancaria. Las stablecoins no vinculadas al dólar pueden cubrir esta brecha en los servicios financieros. Las billeteras de stablecoins móviles integradas con plataformas como GoPay en Indonesia o MoMo en Vietnam pueden facilitar remesas y microtransacciones de bajo costo.

Desafíos

-

Incertidumbre y fragmentación regulatoria

La diversidad de marcos regulatorios en el sudeste asiático genera incertidumbre para emisores y usuarios de stablecoins. Las políticas varían considerablemente entre países; por ejemplo, Singapur tiene políticas más progresistas, mientras que otros países son más estrictos, lo que puede generar desafíos de cumplimiento y adopción desigual.

Sugerencia: Los responsables políticos del sudeste asiático deberían colaborar para desarrollar un marco regulatorio unificado para las stablecoins, estableciendo directrices claras sobre licencias, protección al consumidor y cumplimiento de AML (anti-lavado de dinero) para generar confianza y coherencia.

-

Volatilidad del mercado y riesgos de vinculación monetaria

Las stablecoins vinculadas a monedas regionales son susceptibles a la volatilidad de la moneda local, lo que puede afectar su estabilidad y la confianza de los usuarios. Una reserva insuficiente o mal gestionada puede agravar aún más estos riesgos.

Sugerencia: Los emisores de stablecoins deben mantener reservas transparentes y totalmente respaldadas, y someterse regularmente a auditorías independientes de terceros. Una cesta diversificada de monedas de referencia también puede reducir el riesgo de volatilidad.

Conclusión

En el segundo trimestre de 2025, el mercado de stablecoins no vinculadas al dólar en el sudeste asiático experimentó un crecimiento significativo, liderado por XSGD, el único emisor vinculado al dólar de Singapur, impulsado por asociaciones con Grab y Alibaba. Opera en más de 8 cadenas EVM, con 8 emisores y soporte para 5 monedas locales. El volumen de operaciones en exchanges descentralizados (DEX) alcanzó los 136 millones de dólares, principalmente en Avalanche y en dólares de Singapur, aunque representa una caída del 66% respecto a los 404 millones de dólares del primer trimestre. La Autoridad Monetaria de Singapur (MAS) ha avanzado en el marco regulatorio para stablecoins vinculadas al dólar de Singapur y monedas del G10, mientras que Indonesia y Malasia han introducido sandboxes regulatorios.

Este crecimiento resalta el potencial de las stablecoins no vinculadas al dólar para mejorar el comercio transfronterizo y la inclusión financiera en el sudeste asiático, pero factores como la fragmentación regulatoria, la volatilidad monetaria, los riesgos de ciberseguridad y la desigualdad en la infraestructura digital deben gestionarse cuidadosamente para lograr un desarrollo sostenible.