El colateral onchain es cripto mantenido directamente en la blockchain y es preferido para préstamos respaldados por cripto porque permite liquidaciones 24/7, mayor liquidez y ratios préstamo-valor (LTV) más altos. Los prestamistas pueden ejecutar margin calls en tiempo real, reduciendo el riesgo de contraparte y de timing de mercado tanto para bancos como para prestatarios.

-

El colateral onchain permite liquidación en tiempo real y LTVs más altos.

-

Bancos y prestamistas de activos digitales prefieren tokens sobre ETFs debido al acceso continuo al mercado y mecanismos de liquidación más claros.

-

El debut de Figure Technology en Nasdaq y el interés de TradFi (planes de JP Morgan en revisión) muestran impulso institucional; datos de mercado: la actividad de préstamos cayó bruscamente en 2022, luego se recuperó gradualmente.

Colateral onchain: los bancos prefieren tokens cripto directos para liquidación 24/7 y LTVs más altos — leé el análisis de expertos y pasos prácticos para prestatarios.

La naturaleza 24/7 de los mercados onchain hace que el colateral cripto spot sea preferido por los prestamistas frente a cripto mantenido en vehículos de inversión como ETFs.

Resumen: Fabian Dori, director de inversiones en el banco de activos digitales Sygnum, dice que los bancos que ofrecen préstamos respaldados por cripto prefieren activos onchain como colateral porque son más líquidos y pueden liquidarse 24/7, permitiendo estructuras de préstamo-valor (LTV) más competitivas para los prestatarios.

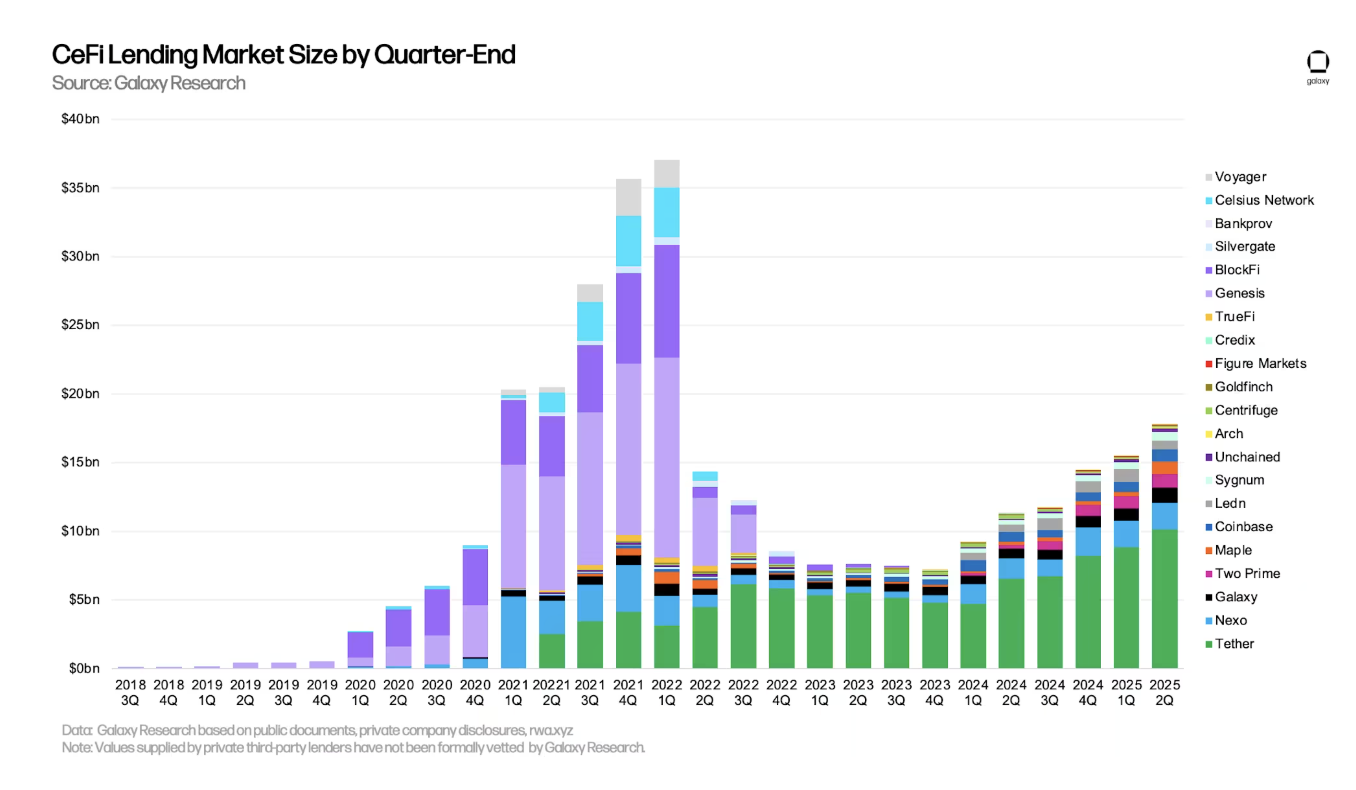

Los préstamos en cripto por instituciones centralizadas cayeron drásticamente durante el bear market de 2022, que vio la quiebra de varias firmas de préstamos cripto, pero están en aumento nuevamente. Fuente: Galaxy

Los préstamos en cripto por instituciones centralizadas cayeron drásticamente durante el bear market de 2022, que vio la quiebra de varias firmas de préstamos cripto, pero están en aumento nuevamente. Fuente: Galaxy ¿Qué es el colateral onchain y por qué lo prefieren los prestamistas?

El colateral onchain es cripto mantenido en wallets o smart contracts que pueden ser monitoreados y liquidados en blockchains públicas. Los prestamistas lo prefieren porque permite descubrimiento de precios continuo, ejecución inmediata de márgenes y menor fricción en la liquidación en comparación con fondos cotizados en bolsa o vehículos off-chain.

¿Cómo afecta el colateral onchain a los ratios préstamo-valor (LTV)?

El LTV mide el tamaño del préstamo versus el valor del colateral. Como los activos onchain son negociables 24/7, los prestamistas pueden reducir el riesgo de liquidación y por lo tanto ofrecer LTVs más altos. Esto mejora el acceso al crédito para los prestatarios mientras mantiene los controles de riesgo del prestamista, como margin calls automáticos y monitoreo en tiempo real.

¿Cómo cambió el préstamo cripto después de 2022 y qué muestran los datos de mercado?

El préstamo cripto centralizado se contrajo fuertemente en 2022 tras múltiples fallas de plataformas. La actividad se ha recuperado desde entonces a medida que mejoraron los marcos de riesgo y avanzó la claridad regulatoria. Eventos públicos —incluyendo empresas listándose en exchanges y firmas TradFi mostrando interés— indican una reentrada institucional gradual al préstamo cripto asegurado.

¿Por qué importa la liquidez 24/7 para préstamos respaldados por cripto?

La liquidez 24/7 permite a los prestamistas reaccionar instantáneamente a los movimientos de precio, reduciendo la ventana para pérdidas por volatilidad rápida. Para los prestatarios, esto significa que los términos del préstamo pueden ser más competitivos porque el riesgo de liquidación del prestamista es menor cuando el colateral puede convertirse a cualquier hora.

¿Cuáles son las implicancias de LTV para prestatarios y prestamistas?

LTVs más altos permiten a los prestatarios acceder a más crédito contra el mismo colateral. Los prestamistas ajustan los LTVs según la volatilidad del activo, la profundidad del mercado y los controles de custodia. Por ejemplo, los tokens altamente líquidos suelen tener LTVs más favorables que los activos de baja liquidez o envueltos.

Preguntas Frecuentes

¿Cómo monitorean los prestamistas el colateral onchain?

Los prestamistas usan block explorers, oráculos de precios y paneles de custodia para rastrear saldos y valoraciones. Alertas automáticas y triggers de smart contracts ejecutan margin calls cuando el colateral cae por debajo de los umbrales acordados.

¿Se pueden usar ETFs como colateral para préstamos cripto?

Los ETFs son aceptados en algunos casos pero presentan restricciones de liquidación y horarios de mercado. Los prestamistas pueden aceptarlos con LTVs más bajos o convenios adicionales debido a posibles demoras en la liquidación en comparación con los tokens onchain.

Puntos Clave

- El colateral onchain permite liquidación 24/7: Esto reduce el riesgo de timing de mercado y soporta ratios préstamo-valor más altos.

- Los prestamistas prefieren tokens sobre ETFs: Los tokens directos ofrecen liquidación más clara y descubrimiento de precios continuo.

- Recuperación del mercado en curso: Tras las correcciones de 2022, los listados institucionales y los pilotos de TradFi indican una creciente adopción de préstamos respaldados por cripto.

Conclusión

El colateral onchain es cada vez más preferido para préstamos respaldados por cripto porque ofrece liquidez continua, liquidación transparente y potencial para LTVs más altos. A medida que los marcos institucionales maduran y TradFi experimenta con ofrecer crédito cripto asegurado, prestatarios y prestamistas deben monitorear la custodia, la confiabilidad de los oráculos y los desarrollos regulatorios. Para una guía práctica, evaluá la liquidez del token y los acuerdos de custodia antes de aportar colateral.