La baja de tasas de la Reserva Federal en septiembre ya está asegurada, ¿el IPC no podrá cambiarlo?

Se acerca el CPI de agosto, pero Wall Street se mantiene tranquilo. La volatilidad implícita del mercado bursátil para este jueves es menor que el promedio de la volatilidad real en los días de publicación del CPI durante el último año, y también es inferior a la volatilidad esperada para el próximo día de publicación de los datos de empleo.

Los departamentos de trading de Wall Street esperan que el Índice de Precios al Consumidor (CPI) que se publicará el jueves muestre un repunte de la inflación, pero, debido a que la situación del mercado laboral domina la narrativa del mercado, no se están preparando para una gran volatilidad en las acciones.

Stuart Kaiser, jefe de estrategia de trading de acciones estadounidenses de Citi, señaló que los operadores de opciones apuestan a que, tras la publicación del informe del CPI, la volatilidad del S&P 500 (SPX) será moderada, alrededor del 0,7%. Esta expectativa es inferior al promedio real de volatilidad del 0,9% en los días de publicación del CPI durante el último año, y también menor que la volatilidad esperada antes del próximo informe de empleo del 3 de octubre. Además, Kaiser considera que la volatilidad implícita actual ya es relativamente alta.

Todo esto está relacionado con las previsiones de los operadores sobre la trayectoria de las tasas de interés de la Reserva Federal. Debido a que los datos de empleo de Estados Unidos muestran signos de debilidad “suficientes para amenazar el crecimiento económico”, el mercado espera que la Reserva Federal reduzca la tasa de fondos federales en 25 puntos básicos al finalizar la reunión de septiembre, y que posiblemente continúe bajando las tasas en las reuniones de octubre y diciembre.

Wall Street está prestando mucha atención a la postura de la Reserva Federal, y el mercado ya ha descontado una reducción de tasas de más de 1 punto porcentual en el próximo año. Sin embargo, un aumento de la inflación podría alterar este camino.

Andrew Tyler, jefe de inteligencia de mercados globales de JPMorgan, escribió el lunes en un informe para clientes: “Creemos que los datos del CPI no presentan un riesgo real de ‘forzar a la Reserva Federal a pausar los recortes de tasas en septiembre’. Pero sí consideramos que, si los datos del CPI son significativamente más agresivos, cambiarán la estrategia de la Reserva Federal para las reuniones de octubre y diciembre.”

Varios grandes bancos ya han elevado sus expectativas de recorte de tasas, considerando que la Reserva Federal reducirá las tasas más veces de lo previsto anteriormente. Por ejemplo, los economistas de Barclays ahora esperan tres recortes de 25 puntos básicos este año y dos recortes adicionales en 2026.

Este informe del CPI será “una de las pistas adicionales para que los operadores estadounidenses interpreten la trayectoria de las tasas de la Reserva Federal”, enriqueciendo el actual rompecabezas de datos económicos.

Tyler escribió que, si este informe muestra un fuerte aumento en los precios al consumidor, “entonces podríamos ver que la inflación continúa acelerándose hasta finales de año e incluso en 2026”. Señaló que, este resultado podría llevar a la Reserva Federal a pausar los recortes de tasas en las reuniones de octubre y diciembre, especialmente si indicadores de crecimiento económico como el Producto Interno Bruto (PIB) continúan aumentando.

Los economistas pronostican que el CPI subyacente, que excluye los costos de alimentos y energía, aumentará un 0,3% mensual en agosto, y la tasa interanual se mantendrá en 3,1%, un nivel muy por encima del objetivo del 2% de la Reserva Federal y sin cambios respecto al mes anterior.

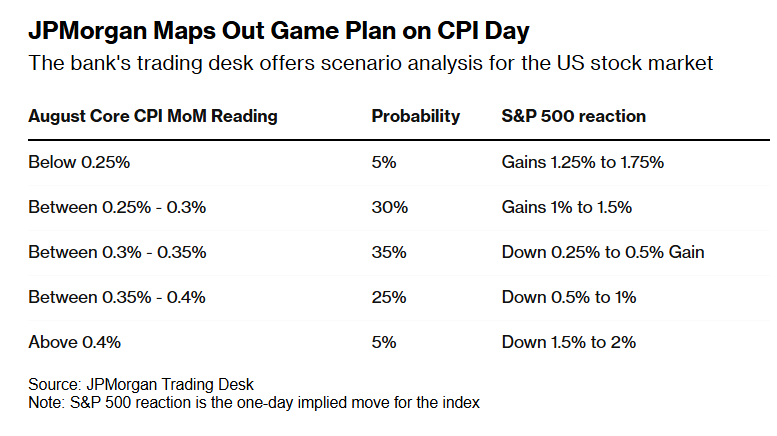

El escenario “más probable” planteado por el equipo de Tyler muestra: el CPI subyacente aumentará entre 0,3% y 0,35% mensual, y el rango de volatilidad del S&P 500 estará entre una caída del 0,25% y un alza del 0,5%.

Tyler escribió que, si el CPI subyacente aumenta entre 0,25% y 0,3% mensual, el departamento de trading de JPMorgan espera que el S&P 500 suba entre 1% y 1,5%; si el aumento mensual es inferior al 0,25%, el S&P 500 podría repuntar entre 1,25% y 1,75%; si el aumento mensual del CPI subyacente supera el 0,4%, el S&P 500 podría caer hasta un 2%, aunque considera que la probabilidad de este escenario es solo del 5%.

Estrategias de trading de JPMorgan para el día del CPI

Estrategias de trading de JPMorgan para el día del CPI Debido a que el crecimiento económico se mantiene resiliente, los operadores consideran que el riesgo en las próximas semanas es bajo. El modelo GDPNow de la Reserva Federal de Atlanta muestra que la tasa de crecimiento anualizada del PIB real en el tercer trimestre alcanzará el 3%, ligeramente por debajo del 3,3% del segundo trimestre, pero aún en un nivel relativamente fuerte.

Esto también explica por qué el índice de volatilidad de la Bolsa de Opciones de Chicago (VIX) está muy por debajo del nivel clave de 20, que marca el inicio de la preocupación de los operadores. Al mismo tiempo, el índice de sorpresas económicas de Citi en Estados Unidos —que mide si los indicadores económicos superan o no las expectativas— se encuentra cerca de su nivel más alto desde enero de este año.

El índice de sorpresas económicas de Citi en Estados Unidos ronda su nivel más alto desde enero de este año

El índice de sorpresas económicas de Citi en Estados Unidos ronda su nivel más alto desde enero de este año Normalmente, un aumento en el índice de sorpresas económicas es positivo para el mercado de acciones. Pero en el entorno actual, si la economía presenta más sorpresas positivas, podría complicar el objetivo de la Reserva Federal de “contener la inflación”, obligándola a mantener tasas altas por más tiempo.

Kaiser, de Citi, señaló: “Todo dependerá del mercado laboral. Si la Reserva Federal recorta tasas en octubre, probablemente significará que los datos de empleo siguen bajo presión y que la inflación no ha superado las expectativas.”

Descargo de responsabilidad: El contenido de este artículo refleja únicamente la opinión del autor y no representa en modo alguno a la plataforma. Este artículo no se pretende servir de referencia para tomar decisiones de inversión.

También te puede gustar

Expectativa por la preventa de BlockDAG frente a los comprobados retornos del 20% APY de XRP Tundra

Solana ETF registra 18 días consecutivos de entradas de capital