Bessent pide "tasas de interés moderadamente a largo plazo", Hartnett de Bank of America: volvemos a la "era Nixon", comprar oro, criptomonedas y bonos del Tesoro de EE.UU., vender dólares.

Mientras la Secretaria del Tesoro de Estados Unidos, Yellen, hace un inusual llamado público para controlar las tasas de interés, el principal estratega de Wall Street, Hartnett, considera que la historia se está repitiendo y que el entorno actual del mercado es muy similar a la "era Nixon".

Mientras la secretaria del Tesoro de Estados Unidos, Yellen, hace un inusual llamado público para controlar las tasas de interés, el principal estratega de Wall Street, Hartnett, considera que la historia se está repitiendo y que el entorno actual del mercado es muy similar a la "era Nixon".

Escrito por: Long Yue

Fuente: Wallstreetcn

Desde la presión política hasta las últimas advertencias de los grandes bancos de Wall Street, el guion de la "era Nixon" parece estar repitiéndose.

Recientemente, la secretaria del Tesoro de Estados Unidos, Yellen, hizo un inusual "llamado de atención" público a la Reserva Federal, instándola a volver a su mandato legal de "tasas de interés a largo plazo moderadas", y criticó que sus políticas no convencionales han agravado la desigualdad y amenazan su propia independencia.

Poco después, Michael Hartnett, estratega jefe de inversiones de Bank of America, publicó un informe señalando que la situación actual es muy similar a la "era Nixon" de los años 70, y que la presión política obligará a la Reserva Federal a cambiar de rumbo, posiblemente recurriendo finalmente a la herramienta extrema del control de la curva de rendimientos (YCC).

Antes de que la Reserva Federal se comprometa formalmente con el YCC, Hartnett es optimista respecto al oro y las criptomonedas, bajista en el dólar, y considera que los inversores deben prepararse para un repunte en los precios de los bonos y una expansión en el mercado de acciones.

¿Se repite la "era Nixon" bajo presión política?

Según Wallstreetcn, en su artículo firmado, Yellen por primera vez puso a las "tasas de interés a largo plazo moderadas" al mismo nivel que el máximo empleo y la estabilidad de precios, como las tres principales responsabilidades legales que la Reserva Federal debe priorizar para reconstruir su credibilidad.

Estados Unidos enfrenta desafíos económicos a corto y mediano plazo, así como consecuencias a largo plazo: un banco central que pone en riesgo su propia independencia. La independencia de la Reserva Federal proviene de la confianza pública. El banco central debe comprometerse nuevamente a mantener la confianza del pueblo estadounidense. Para garantizar su propio futuro y la estabilidad de la economía estadounidense, la Reserva Federal debe restablecer su credibilidad como una institución independiente, enfocándose en su mandato legal: máximo empleo, estabilidad de precios y tasas de interés a largo plazo moderadas.

En la percepción tradicional, las tasas de interés a largo plazo son determinadas principalmente por las fuerzas del mercado, por lo que esta "mención directa" por parte de la secretaria del Tesoro es vista por el mercado como una señal sumamente inusual. Esto sugiere que, en la agenda política del gobierno de Trump, reducir el costo de financiamiento a largo plazo se ha convertido en una prioridad. Esta declaración es vista como una demanda para que la Reserva Federal gestione activamente las tasas de interés a largo plazo, y también como un preludio a un posible cambio importante en la política monetaria de Estados Unidos.

Coincidentemente, Hartnett también llegó a una conclusión similar en su último informe, aunque él considera que la principal fuerza que impulsará el cambio de la Reserva Federal será la presión política.

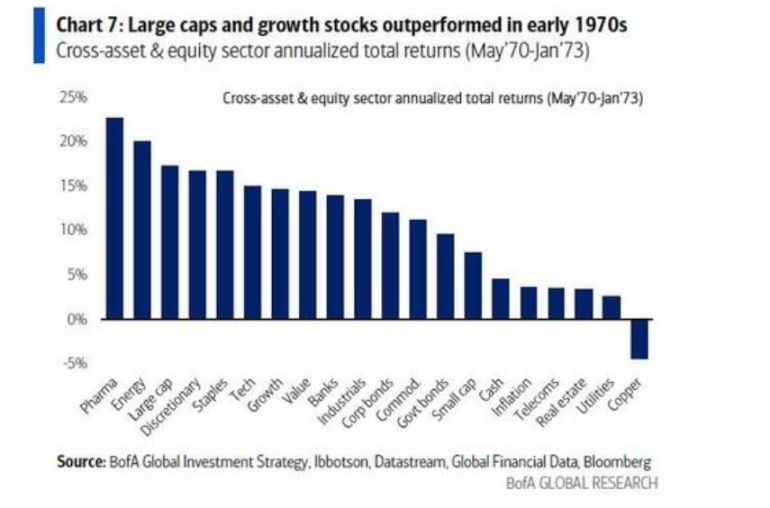

Hartnett escribió en su informe que esta escena es idéntica a la de principios de los años 70 durante la era Nixon. En ese momento, para crear una prosperidad económica antes de las elecciones, el gobierno de Nixon presionó al entonces presidente de la Reserva Federal, Arthur Burns, impulsando una política monetaria sumamente expansiva.

El resultado fue que la tasa de fondos federales bajó del 9% al 3%, el dólar se devaluó y se generó un mercado alcista de acciones de crecimiento representado por el "Nifty Fifty". Hartnett considera que la historia se está repitiendo y que las motivaciones políticas previas a las elecciones volverán a dominar la política monetaria.

Control de la curva de rendimientos: ¿una herramienta de política inevitable?

Hartnett considera que, en un contexto de aumento vertiginoso de los rendimientos de los bonos a largo plazo a nivel global, los responsables de la toma de decisiones no pueden tolerar un aumento desordenado en el costo de financiamiento gubernamental.

Actualmente, el mercado global de bonos soberanos está bajo una enorme presión: los rendimientos de los bonos a largo plazo en Reino Unido, Francia y Japón han alcanzado máximos de varias décadas, y el rendimiento de los bonos estadounidenses a 30 años también llegó a probar el umbral psicológico del 5%. Sin embargo, Hartnett considera que los activos de riesgo han reaccionado con indiferencia porque el mercado ya está "apostando" a que los bancos centrales finalmente intervendrán.

Por lo tanto, predice que, para evitar que el costo de financiamiento gubernamental se descontrole, los responsables de la política recurrirán a "operaciones de mantenimiento de precios", como la Operación Twist, la flexibilización cuantitativa (QE), e incluso, finalmente, el control de la curva de rendimientos (YCC).

La encuesta global de gestores de fondos de Bank of America en agosto mostró que el 54% de los encuestados espera que la Reserva Federal adopte el YCC.

¡Comprar bonos del Tesoro estadounidense, oro y criptomonedas, y vender dólares!

Bajo el juicio de la "repetición de la era Nixon" y la "inevitabilidad del YCC", Hartnett delineó una estrategia de trading clara: comprar bonos, oro y criptomonedas, y vender dólares, hasta que Estados Unidos se comprometa a implementar el YCC.

Primer paso: Comprar bonos (Long Bonds)

La consecuencia directa del YCC es la reducción artificial de los rendimientos de los bonos. Hartnett considera que, a medida que los datos económicos de Estados Unidos muestran debilidad, como la caída interanual del 2,8% en el gasto en construcción en julio, la Reserva Federal ya tiene suficientes razones para bajar las tasas, y la presión política acelerará este proceso. Él juzga que la tendencia de los rendimientos de los bonos estadounidenses es hacia el 4%, en lugar de seguir subiendo al 6%. Esto significa que hay un espacio significativo para el alza en los precios de los bonos.

Segundo paso: Comprar oro y criptomonedas (Long Gold & Crypto)

Este es el núcleo de toda la estrategia. El YCC es, en esencia, la monetización de la deuda, es decir, "imprimir dinero" para financiar al gobierno. Este proceso erosionará gravemente el poder adquisitivo de la moneda fiduciaria. Hartnett señala claramente que el oro y las criptomonedas, como medios de almacenamiento de valor independientes del crédito soberano, son las mejores herramientas para cubrirse ante este tipo de devaluación monetaria. Su consejo es directo: "Comprar oro y criptomonedas hasta que Estados Unidos se comprometa a implementar el YCC".

Tercer paso: Vender dólares estadounidenses (Short US Dollar)

Este es el resultado inevitable de los dos pasos anteriores. Cuando el banco central de un país anuncia que imprimirá dinero sin límite para reducir las tasas de interés nacionales, la credibilidad y el valor internacional de su moneda inevitablemente se verán afectados. La historia de la devaluación del dólar en un 10% durante la era Nixon es una lección clara. Por lo tanto, vender dólares es la parte más lógica de esta gran narrativa.

La lógica central de esta estrategia es: el YCC implica que el banco central imprime dinero para comprar bonos y reducir las tasas de interés, lo que lleva a la devaluación de la moneda. El oro y las criptomonedas se beneficiarán de esto. Al mismo tiempo, la reducción forzada de las tasas de interés favorece los precios de los bonos y abrirá espacio para el alza en sectores sensibles a las tasas, como las small caps, los fondos de inversión inmobiliaria (REITs) y las acciones de biotecnología.

¿Después de la prosperidad: inflación y colapso?

Hartnett también advierte a los inversores que la historia siempre tiene una segunda parte.

Al igual que en la era Nixon, tras la expansión y prosperidad de 1970-72, vino la inflación descontrolada y el colapso del mercado en 1973-74. Él recuerda que esa prosperidad terminó finalmente con la inflación disparándose del 3% al 12% y una caída del 45% en el mercado de valores estadounidense.

Esto significa que, aunque la ventana de trading actual es tentadora, también encierra grandes riesgos a largo plazo. Pero antes de eso, el mercado podría seguir el "puño visible" de la política, y vivir una fiesta de activos impulsada por las decisiones políticas.

Descargo de responsabilidad: El contenido de este artículo refleja únicamente la opinión del autor y no representa en modo alguno a la plataforma. Este artículo no se pretende servir de referencia para tomar decisiones de inversión.

También te puede gustar

Incorporación de wBTC en Sui: Un cambio de juego para el DeFi de Bitcoin en LayerZero

El precio de Bitcoin se desploma: razones clave detrás de la caída repentina por debajo de los $90,000

Estalla la burbuja de las empresas de tesorería de activos digitales: se revela la cruda realidad

El precio de Bitcoin se desploma: BTC cae por debajo de los 89.000 dólares en una caída del mercado