Autor: Tristero Research

Traducción: TechFlow

Introducción

Los activos más lentos del sector financiero —préstamos, edificios, commodities— están siendo atados a los mercados más rápidos de la historia. La tokenización promete liquidez, pero en realidad solo crea una ilusión: una cáscara líquida que envuelve un núcleo ilíquido. Este descalce se denomina la “paradoja de liquidez de activos del mundo real (RWA)”.

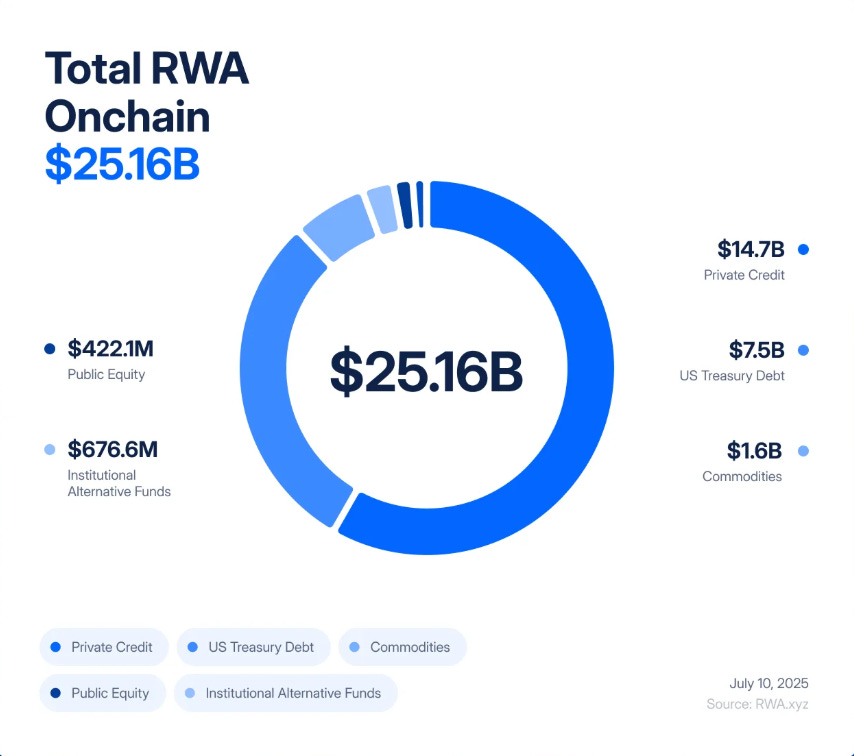

En solo cinco años, la tokenización de RWA pasó de ser un experimento de 85 millones de dólares a un mercado de 25 mil millones de dólares, logrando un “crecimiento de 245 veces entre 2020 y 2025, impulsado principalmente por la demanda institucional de rendimiento, transparencia y eficiencia en los balances”.

BlackRock lanzó bonos del Tesoro tokenizados, Figure Technologies ha subido miles de millones de dólares en crédito privado a la blockchain, y transacciones inmobiliarias desde Nueva Jersey hasta Dubái están siendo fraccionadas y negociadas en exchanges descentralizados.

Analistas predicen que en el futuro podrían sumarse billones de dólares en activos a esta tendencia. Para muchos, esto parece ser el tan esperado puente entre las finanzas tradicionales (TradFi) y las finanzas descentralizadas (DeFi): una oportunidad para combinar la seguridad de los rendimientos del mundo real con la velocidad y transparencia de la blockchain.

Sin embargo, bajo este entusiasmo se esconde un defecto estructural. La tokenización no cambia las propiedades fundamentales de los edificios de oficinas, los préstamos privados o los lingotes de oro. Estos activos son, por naturaleza, lentos y poco líquidos: están sujetos a contratos, registros y procedimientos legales y operativos. La tokenización solo los envuelve en una cáscara ultralíquida, permitiendo que se negocien, apalanquen y liquiden instantáneamente. El resultado es un sistema financiero que convierte el riesgo de crédito y valuación lento en riesgo de volatilidad de alta frecuencia, propagándose no en meses, sino en minutos.

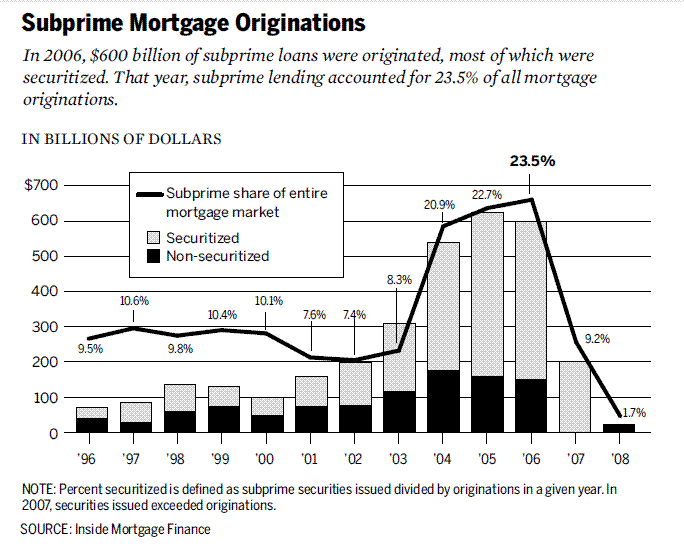

Si esto suena familiar, es porque lo es. En 2008, Wall Street aprendió una dura lección sobre lo que sucede cuando los activos ilíquidos se transforman en derivados “líquidos”. Las hipotecas subprime colapsaron lentamente; los CDO y CDS se desmoronaron rápidamente. El descalce entre los defaults del mundo real y la ingeniería financiera detonó el sistema global. El peligro hoy es que estamos reconstruyendo esa arquitectura, solo que ahora corre sobre rails blockchain, y la velocidad de propagación de la crisis es la velocidad del código.

Imaginá un token vinculado a una propiedad comercial en el condado de Bergen, Nueva Jersey. Sobre el papel, el edificio parece sólido: los inquilinos pagan alquiler, los préstamos se pagan a tiempo, el título de propiedad es claro. Pero transferir legalmente ese título —inspección, firmas, presentación de documentos al registro del condado— lleva semanas. Así funciona el sector inmobiliario: lento, ordenado, regido por papeles y tribunales.

Ahora, llevá esa misma propiedad a la blockchain. El título se almacena en un vehículo de propósito especial (SPV), que emite tokens digitales representando la propiedad fraccionada. De repente, este activo antes estático puede negociarse 24/7. En una tarde, esos tokens pueden cambiar de manos cientos de veces en un exchange descentralizado, usarse como colateral para stablecoins en protocolos de préstamos, o empaquetarse en productos estructurados que prometen “rendimientos seguros del mundo real”.

El problema es: nada sobre el edificio en sí ha cambiado. Si el inquilino principal incumple, el valor de la propiedad cae, o los derechos legales del SPV son cuestionados, los efectos en el mundo real pueden tardar meses o años en manifestarse. Pero on-chain, la confianza puede evaporarse en un instante. Un rumor en Twitter, una actualización retrasada de un oráculo o una venta repentina pueden desencadenar una reacción en cadena de liquidaciones automáticas. El edificio no se mueve, pero su representación tokenizada puede colapsar en minutos —arrastrando pools de colaterales, protocolos de préstamos y stablecoins a la crisis.

Esta es la esencia de la paradoja de liquidez de RWA: atar activos ilíquidos a mercados ultralíquidos no los hace más seguros, sino más peligrosos.

El colapso lento de 2008 vs. el colapso en tiempo real de 2025

A mediados de los 2000, Wall Street transformó hipotecas subprime —préstamos de baja liquidez y alto riesgo— en valores complejos.

Las hipotecas se agruparon en valores respaldados por hipotecas (MBS), luego se dividieron en CDO de diferentes tramos. Para cubrir riesgos, los bancos apilaron CDS uno sobre otro. En teoría, esta “alquimia financiera” convertía préstamos frágiles en activos AAA “seguros”. Pero en la práctica, construyó una torre de apalancamiento y opacidad sobre cimientos tambaleantes.

La crisis estalló cuando los defaults hipotecarios, que se propagaban lentamente, chocaron con los mercados de CDO y CDS, que se movían rápidamente. Una ejecución hipotecaria podía tardar meses, pero los derivados asociados se revalorizaban en segundos. Este descalce no fue la única causa del colapso, pero amplificó defaults locales en un shock global.

La tokenización de RWA enfrenta el riesgo de repetir este descalce —pero a mayor velocidad. Ya no estamos estratificando hipotecas subprime, sino fraccionando crédito privado, bienes raíces y bonos del Tesoro en tokens on-chain. Ya no usamos CDS, sino que veremos derivados “RWA mejorados”: opciones, activos sintéticos y productos estructurados basados en tokens RWA. Las agencias de rating antes marcaban basura como AAA; ahora delegamos la valuación a oráculos y custodios —nuevas cajas negras de confianza.

La similitud no es superficial; la lógica es idéntica: envolver activos lentos y poco líquidos en estructuras aparentemente líquidas, y hacerlos circular en mercados que se mueven varios órdenes de magnitud más rápido que el activo subyacente. El colapso sistémico de 2008 tomó meses. En DeFi, la crisis puede propagarse en minutos.

Escenario 1: reacción en cadena de defaults crediticios

Un protocolo de crédito privado ha tokenizado préstamos a pymes por 5 mil millones de dólares. A simple vista, el rendimiento es estable, entre 8% y 12%. Los inversores ven los tokens como colateral seguro y los usan para préstamos en Aave y Compound.

Luego, la economía real se deteriora. Suben los defaults. El valor real de la cartera de préstamos cae, pero el oráculo que provee precios on-chain solo se actualiza una vez al mes. On-chain, los tokens aún parecen sólidos.

Comienzan los rumores: algunos grandes prestatarios están en mora. Los traders venden antes de que el oráculo lo refleje. El precio de mercado del token cae por debajo de su valor “oficial”, rompiendo el peg con el dólar.

Eso basta para activar mecanismos automáticos. Los protocolos DeFi detectan la caída y liquidan automáticamente los préstamos colateralizados con ese token. Bots de liquidación pagan la deuda, toman el colateral y lo venden en exchanges —empujando el precio aún más abajo. Más liquidaciones siguen. En minutos, un problema crediticio lento se convierte en un colapso on-chain total.

Escenario 2: flash crash inmobiliario

Una entidad custodio gestiona bienes raíces comerciales tokenizados por 2 mil millones de dólares, pero tras un hackeo, sus derechos legales sobre esas propiedades pueden estar en riesgo. Al mismo tiempo, un huracán golpea la ciudad donde están esos edificios.

El valor off-chain del activo se vuelve incierto; el precio del token on-chain colapsa de inmediato.

En exchanges descentralizados, los holders entran en pánico y buscan salir. La liquidez de los market makers automáticos se seca. El precio del token se desploma.

En todo el ecosistema DeFi, esos tokens se usaban como colateral. Se activan mecanismos de liquidación, pero el colateral tomado se vuelve casi sin valor y muy ilíquido. Los protocolos de préstamos quedan con deudas incobrables. Finalmente, los protocolos de préstamos quedan atrapados en una crisis de deudas incobrables. Lo que se promocionaba como “bienes raíces institucionales on-chain” se convierte en un agujero gigante en los balances de protocolos DeFi y cualquier fondo TradFi expuesto.

Ambos escenarios muestran la misma dinámica: la cáscara de liquidez colapsa mucho más rápido que la reacción del activo subyacente. El edificio sigue en pie, el préstamo aún existe, pero la representación on-chain se evapora en minutos, arrastrando a todo el sistema.

La próxima etapa: RWA-Squared

Las finanzas nunca se detienen en la primera capa. Una vez que surge una clase de activo, Wall Street (y ahora DeFi) construye derivados sobre ella. Las hipotecas subprime dieron lugar a MBS, luego a CDO, luego a CDS. Cada capa prometía mejor gestión de riesgo; cada capa aumentaba la fragilidad.

La tokenización de RWA no será diferente. La primera ola de productos es relativamente simple: crédito, bonos del Tesoro y bienes raíces fraccionados. La segunda ola es inevitable: RWA mejorados (RWA-Squared). Los tokens se empaquetan en productos indexados, se estratifican en tramos “seguros” y “de riesgo”, y los activos sintéticos permiten apostar a favor o en contra de canastas de préstamos o propiedades tokenizadas. Un token respaldado por bienes raíces de Nueva Jersey y préstamos a pymes de Singapur puede reempaquetarse en un solo “producto de rendimiento” y apalancarse en DeFi.

Irónicamente, los derivados on-chain parecen más seguros que los CDS de 2008, porque son totalmente colateralizados y transparentes. Pero el riesgo no desaparece —se transforma. Los bugs en smart contracts reemplazan el riesgo de contraparte; los errores de oráculos reemplazan el fraude de ratings; el fracaso en la gobernanza de protocolos reemplaza los problemas de AIG. El resultado es el mismo: capas de apalancamiento, correlaciones ocultas y un sistema vulnerable a fallas de un solo punto.

La promesa de diversificación —mezclar bonos del Tesoro, crédito y bienes raíces en una canasta tokenizada— ignora una realidad: ahora todos esos activos comparten un vector de correlación —la infraestructura base de DeFi. Si falla un oráculo principal, una stablecoin o un protocolo de préstamos, todos los derivados RWA construidos sobre ellos colapsarán, sin importar la diversidad del activo subyacente.

Los productos RWA mejorados se promocionarán como el puente hacia la madurez, demostrando que DeFi puede reconstruir mercados financieros tradicionales complejos. Pero también pueden ser el catalizador que asegure que, cuando llegue la primera ola de shocks, el sistema no amortigüe —sino que colapse de inmediato.

Conclusión

La fiebre de RWA se promociona como el puente entre las finanzas tradicionales y las descentralizadas. La tokenización realmente aporta eficiencia, composabilidad y nuevas vías de rendimiento. Pero no cambia la naturaleza de los activos: aunque los préstamos, edificios y commodities se negocien a la velocidad de la blockchain, siguen siendo ilíquidos y lentos de negociar.

Esa es la paradoja de liquidez. Al atar activos ilíquidos a mercados de alta liquidez, aumentamos la fragilidad y la reflexividad. Las herramientas que hacen los mercados más rápidos y transparentes también los hacen más vulnerables a shocks repentinos.

En 2008, la propagación de defaults hipotecarios a una crisis global tomó meses. Para los activos del mundo real tokenizados, un descalce similar podría propagarse en minutos. La lección no es abandonar la tokenización, sino diseñar con sus riesgos en mente: oráculos más conservadores, estándares de colateral más estrictos y mecanismos de corte más robustos.

No estamos condenados a repetir la última crisis. Pero si ignoramos esta paradoja, podríamos acelerar la llegada de la próxima.