Volviendo al "pago": ¿cuál es la narrativa más grande de las stablecoins, desde Crypto hasta TradFi?

Los comerciantes de Yiwu han comenzado a utilizar stablecoins (como USDT) para pagos transfronterizos, resolviendo el problema de los altos costos y la baja eficiencia de las transferencias bancarias tradicionales. Las stablecoins demuestran ventajas de bajo costo y acreditación rápida en pagos internacionales, convirtiéndose gradualmente en una nueva opción para el comercio global de pequeñas y medianas empresas. Resumen generado por Mars AI. Este resumen ha sido generado por el modelo Mars AI, cuya precisión y exhaustividad aún están en proceso de mejora continua.

Yiwu y USDT, estos dos términos que parecen no tener relación alguna, hoy están siendo colocados en el mismo contexto.

Como la "capital mundial de los pequeños productos", en el pasado los comerciantes de Yiwu que querían vender mercancías a Medio Oriente, Latinoamérica o África, solían tener que pasar por múltiples transferencias bancarias intermediarias, lo que no solo tomaba mucho tiempo y era costoso, sino que también implicaba el riesgo de que los fondos quedaran retenidos.

Sin embargo, en los últimos años, la situación ha cambiado silenciosamente. Según un informe de Huatai Securities, en Yiwu, las stablecoins se han convertido en una de las herramientas clave para pagos transfronterizos. Los compradores solo necesitan realizar la transferencia desde su teléfono móvil y los fondos pueden acreditarse en cuestión de minutos. Chainalysis incluso estima que, ya en 2023, el flujo de stablecoins en la cadena del mercado de Yiwu superó los 10 mil millones de dólares.

Aunque un informe posterior de 21st Century Business Herald señaló que la mayoría de los comerciantes de Yiwu no han oído hablar ni conocen las stablecoins, y solo unos pocos aceptan pagos con ellas, esto justamente demuestra que aún está en una etapa temprana, pero ya muestra una tendencia de expansión.

En otras palabras, las stablecoins están convirtiéndose en el "nuevo dólar" para los pequeños comerciantes globales en cobros transfronterizos: el pago no solo es el punto de partida de las stablecoins, sino también su entrada más directa al sistema financiero global.

01 Del "pago" al "pago global"

El desarrollo de las stablecoins ha diversificado sus escenarios de uso: algunos las utilizan para participar en minería DeFi, otros para obtener intereses, y otros más como activos de garantía. Pero detrás de todos estos usos, el pago siempre ha sido su función central.

Especialmente en el escenario de pagos transfronterizos, el "pago global" es donde las stablecoins contrastan fuertemente con las finanzas tradicionales.

Como es bien sabido, durante mucho tiempo, la Society for Worldwide Interbank Financial Telecommunication (SWIFT) ha sido el pilar central de las transacciones transfronterizas, pero ante las demandas de la economía moderna, su ineficiencia ya no es sostenible: una transferencia internacional suele pasar por varios bancos intermediarios, con trámites complejos y liquidaciones lentas, pudiendo tardar días en completarse, y durante ese tiempo, las comisiones acumuladas mantienen altos los costos de transacción.

Para las empresas que dependen del flujo de caja, o para usuarios individuales que necesitan enviar dinero a casa, estos retrasos y costos son casi insoportables. En resumen, aunque SWIFT sigue teniendo influencia global, no fue diseñado para las demandas de alta eficiencia de la economía digital.

En este contexto, las stablecoins ofrecen una alternativa rápida, de bajo costo y sin fronteras. Naturalmente, poseen atributos de bajo costo, ausencia de fronteras y acreditación en tiempo real. Una transferencia internacional no requiere múltiples intermediarios y puede completarse en minutos, con comisiones significativamente reducidas según la red utilizada.

Por ejemplo, actualmente, las transferencias de stablecoins como USDT/USDC en las principales redes L2 de Ethereum tienen un costo por transacción de solo unos centavos de dólar, prácticamente despreciable. Esto convierte a las stablecoins en una solución viable para el "pago global", especialmente en regiones como el sudeste asiático y Latinoamérica, donde los fondos transfronterizos son activos y los canales tradicionales son ineficientes, convirtiéndose gradualmente en la opción principal para pagos de bajo monto.

Aún más importante, para países subdesarrollados o con inestabilidad económica y social, las stablecoins no son solo "herramientas de pago", sino que también cumplen la función de reserva de valor a corto plazo: para usuarios que enfrentan el riesgo de devaluación de su moneda local, tener stablecoins significa una mayor protección de su poder adquisitivo.

Esta doble función de "pago + refugio" es precisamente la razón por la que vale la pena discutir a las stablecoins de pago global como una categoría aparte.

Fuente: Stablecoins de "pago global" (tipo remesa) en imToken Web (web.token.im)

Desde la perspectiva de imToken, las stablecoins hace tiempo que dejaron de ser una herramienta de narrativa única, convirtiéndose en un "conjunto de activos" multidimensional: diferentes usuarios y necesidades corresponden a diferentes elecciones de stablecoins.

En esta clasificación, las "stablecoins de pago global" (USDT, USDC, FDUSD, TUSD, EURC, etc.) están especialmente orientadas a transferencias internacionales y circulación de valor, y su papel es cada vez más claro: son tanto la vía rápida para el flujo global de fondos como el "nuevo dólar" para usuarios en mercados inestables.

02 ¿Por qué los sistemas globales no pueden evitar las stablecoins?

Si el "pago" es el origen de las stablecoins, el "pago global" es su escenario de aplicación más competitivo. La razón es simple: las stablecoins encajan casi perfectamente con los tres grandes problemas de los pagos internacionales: costo, eficiencia y aceptación.

Primero, en el escenario de pagos, el costo y la eficiencia son lo esencial.

Como se mencionó antes, las transferencias internacionales tradicionales suelen requerir varios bancos intermediarios, toman días y pueden costar decenas de dólares. En comparación, la ventaja de las stablecoins es evidente: las comisiones por transferencia en L2 de Ethereum suelen ser mucho menores a 1 dólar, y ya son una herramienta común para pagos internacionales de bajo monto en el sudeste asiático y Latinoamérica.

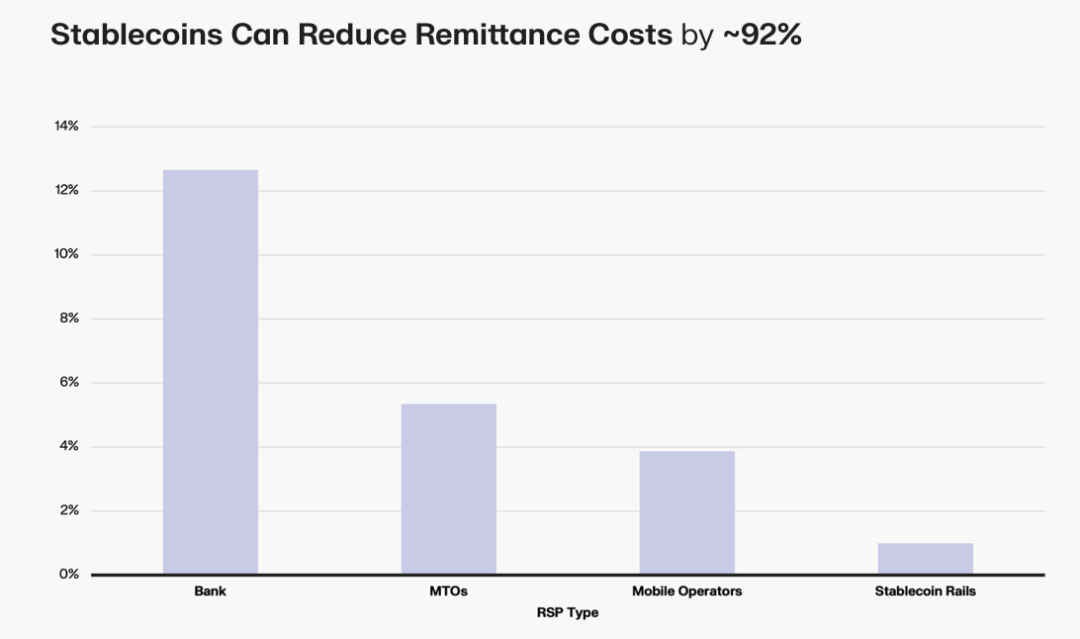

Según un informe de Keyrock, el costo de una transferencia internacional de 200 dólares a través de la banca tradicional es de aproximadamente 12,66%, los operadores de remesas (MTOs) cobran alrededor de 5,35%, los operadores móviles 3,87%, mientras que las plataformas de stablecoins pueden reducir el costo de transferencias similares a menos del 1%, mejorando significativamente la eficiencia del flujo de fondos. Además, una transferencia de stablecoin en la red principal de Ethereum suele confirmarse en segundos, y en algunas L2 o nuevas blockchains puede liquidarse aún más rápido, una experiencia incomparable con el sistema SWIFT de T+N.

En segundo lugar, además de la eficiencia y el costo, la adopción de un método de pago depende de si la contraparte está dispuesta a aceptarlo.

Esto se debe a la relación simbiótica entre el mercado cripto y las stablecoins durante años: USDT, como la mayor stablecoin del mundo, mantiene desde hace tiempo una capitalización estable en el rango de los 100 mil millones de dólares y es el medio de pago más ampliamente aceptado. USDC, por su cumplimiento y transparencia, es preferido por instituciones y tiene alta penetración en los sistemas financieros de Europa y Estados Unidos.

Gracias a esta penetración, en países como Turquía, Argentina y Nigeria, donde la moneda local se devalúa gravemente, USDT se ha convertido prácticamente en una "moneda de ahorro" de facto; USDC, con su transparencia y cumplimiento, atrae a instituciones y tiene alta penetración en los mercados occidentales; EURC, aunque de menor escala, es insustituible en la liquidación transfronteriza en Europa.

Por último, para los pagos, la velocidad y el costo son importantes, pero "si los fondos realmente están seguros" es aún más clave.

Con la implementación de la "GENIUS Act" en Estados Unidos, la "Stablecoin Ordinance" en Hong Kong, y los pilotos en Japón, Corea del Sur y otros mercados, la emisión regulada se ha convertido gradualmente en el "pase" de las stablecoins.

En el futuro, las stablecoins que logren ingresar al sistema de pagos global probablemente serán los "jugadores de la lista blanca" en el camino de la regulación.

En resumen, las stablecoins están convirtiéndose en la infraestructura de los "pagos globales" no por casualidad, sino porque superan a los pagos internacionales tradicionales en eficiencia, costo, aceptación y transparencia.

03 El pago es el punto de partida, pero también un futuro más grande

Por eso, para las stablecoins que ya están expandiendo su atributo de "pago global", el desafío va mucho más allá de las necesidades de los usuarios nativos de Crypto, y se extiende a un grupo mucho más amplio:

- Personas y empresas con necesidades de transferencias o pagos internacionales;

- Traders cripto que necesitan mover fondos rápidamente entre diferentes exchanges;

- Usuarios que enfrentan la devaluación de su moneda local y buscan refugio en activos estables como el dólar o el euro;

Desde esta perspectiva, el "pago global" es tanto el origen de las stablecoins como su escenario de aplicación más realista y urgente: no buscan derrocar el sistema bancario tradicional, sino ofrecer una alternativa más eficiente, económica y accesible, permitiendo que las liquidaciones internacionales, que antes requerían pasar por varios bancos y tardaban días, ahora se completen en "unos minutos y unos centavos".

La tendencia futura es cada vez más clara: con la implementación de la "GENIUS Act" en Estados Unidos, la entrada en vigor de la "Stablecoin Ordinance" en Hong Kong, y los pilotos en Japón, Corea del Sur y otros mercados, ya sea para pagos internacionales, tesorería corporativa o refugio personal, las stablecoins de pago global serán una parte indispensable del sistema financiero.

Al mirar de nuevo los experimentos de los comerciantes de Yiwu aceptando USDT, quizás descubramos que esto no es solo la historia de una ciudad, sino un reflejo global: las stablecoins están pasando de la periferia al centro, de la blockchain a la realidad, y finalmente se convertirán en la nueva infraestructura para el flujo de valor global.

Desde esta perspectiva, el pago es el punto de partida de las stablecoins, pero también su futuro más grande como infraestructura financiera global.

Descargo de responsabilidad: El contenido de este artículo refleja únicamente la opinión del autor y no representa en modo alguno a la plataforma. Este artículo no se pretende servir de referencia para tomar decisiones de inversión.

También te puede gustar

Curve DAO (CRV) cae hacia la zona de soporte crítica de $0.49–$0.54 tras romper la línea de tendencia clave

XRP cotiza cerca de $2.45 mientras los niveles clave guían la dirección del mercado a corto plazo

Rumble se asocia con Tether para añadir propinas en Bitcoin para creadores de contenido