Explorando la actualización AAVE V4: remodelando los préstamos con modularidad, ¿verá la veterana moneda otro bull run?

Esta actualización V4 puede ayudarnos a ver su fuerte competitividad en el campo DeFi y la causa principal del aumento continuo en su volumen de transacciones en el futuro.

Título original del artículo: "Explicando la actualización AAVE V4: Remodelando el préstamo con modularidad, ¿puede la vieja moneda ver un resurgimiento?"

Autor original del artículo: San, Deep Tide TechFlow

En la noche del 25, el anuncio del fundador de AAVE, Stani, sobre el próximo lanzamiento de AAVE V4 rápidamente atrajo mucha atención y discusión, mientras que la reciente controversia entre AAVE y WLFI sobre la propuesta de asignación del 7% de tokens también causó revuelo en el mercado.

En un momento, toda la atención del mercado se centró en AAVE, este veterano protocolo de préstamos.

Aunque la controversia entre AAVE y WLFI aún no ha llegado a una conclusión final, detrás de este "drama", parece haberse revelado una escena diferente: "nuevas monedas fluyendo, AAVE sólido".

Con la aparición de cada vez más nuevas monedas y el estímulo de la demanda de préstamos de tokens fijos on-chain, AAVE sin duda tiene un fuerte fundamento y catalizador.

Esta actualización V4 puede permitirnos ver su fuerte competitividad en el campo DeFi en el futuro y la causa raíz de su volumen de negocio en constante aumento.

De protocolo de préstamos a infraestructura DeFi

Cuando hablamos de AAVE V4, primero necesitamos entender una pregunta clave: ¿por qué el mercado espera con ansias esta actualización?

Desde el ETHLend de 2017 hasta el gigante DeFi de $386 mil millones de TVL de hoy, como protocolo veterano, cada actualización de versión pasada de AAVE en realidad ha estado optimizando y ha sido capaz de afectar la liquidez de los activos on-chain y la jugabilidad en diversos grados.

La historia de versiones de AAVE es, de hecho, la historia evolutiva de los préstamos DeFi.

A principios de 2020, cuando se lanzó V1, el valor total bloqueado en DeFi era inferior a $10 mil millones. AAVE utilizó pools de liquidez en lugar de un modelo P2P, transformando el préstamo de "espera de emparejamiento" a "liquidación instantánea". Este cambio ayudó a AAVE a ganar rápidamente cuota de mercado.

V2 se lanzó a finales de 2020, con la innovación principal de los préstamos flash y la tokenización de deuda. Los préstamos flash dieron lugar a ecosistemas de arbitraje y liquidación, convirtiéndose en una fuente significativa de ingresos para el protocolo. La tokenización de deuda permitió transferir posiciones, allanando el camino para los agregadores de rendimiento posteriores. V3 en 2022 se centró en la interoperabilidad cross-chain, permitiendo que más activos on-chain ingresen a AAVE y convirtiéndose en un conector para la liquidez multichain.

Más importante aún, AAVE se ha convertido en un referente de precios. Al diseñar tasas de interés para protocolos DeFi, se toma como referencia la curva de oferta y demanda de AAVE. Cuando los nuevos proyectos eligen ratios de colateral, también se comparan con los parámetros de AAVE.

Sin embargo, a pesar de ser infraestructura, las limitaciones de la arquitectura V3 se están volviendo cada vez más evidentes.

El mayor problema es la fragmentación de la liquidez. Actualmente, AAVE tiene un TVL de $600 mil millones en Ethereum, mientras que Arbitrum solo tiene $44 mil millones, y Base aún menos. Cada cadena es un reino separado, y los fondos no pueden fluir eficientemente. Esto no solo reduce la eficiencia del capital, sino que también restringe el desarrollo de cadenas más pequeñas.

El segundo problema es un cuello de botella en la innovación. Cualquier nueva función requiere pasar por un proceso completo de gobernanza, desde la propuesta hasta la implementación, lo que a menudo lleva meses. En el entorno de rápida iteración de DeFi, esta velocidad claramente no puede seguir el ritmo de la demanda del mercado.

El tercer problema es la incapacidad de satisfacer demandas personalizadas. Los proyectos RWA requieren KYC, GameFi requiere colateral NFT, las instituciones requieren pools aislados. Sin embargo, la arquitectura unificada de V3 dificulta satisfacer estas demandas diferenciadas. Es todo o nada: no hay término medio.

Este es el problema central que V4 busca resolver: cómo transformar AAVE de un producto poderoso pero rígido en una plataforma flexible y abierta.

Actualización V4

Según la información pública disponible, la dirección principal de mejora de V4 es introducir una "Capa de Liquidez Unificada", adoptando un modelo Hub-Spoke para cambiar los diseños técnicos existentes e incluso los modelos de negocio.

Fuente de la imagen @Eli5DeFi

Hub-Spoke: Resolviendo el desafío del tradeoff

En pocas palabras, el Hub agrega toda la liquidez, mientras que el Spoke maneja negocios específicos. Los usuarios siempre interactúan a través del Spoke, y cada Spoke puede tener sus propias reglas y parámetros de riesgo.

¿Qué significa esto? Significa que AAVE ya no necesita usar un solo conjunto de reglas para servir a todos, sino que puede permitir que diferentes Spokes atiendan diferentes necesidades.

Por ejemplo, Frax Finance podría crear un Spoke dedicado que solo acepte frxETH y FRAX como colateral, con parámetros más agresivos. Al mismo tiempo, un "Spoke Institucional" podría aceptar solo BTC y ETH, requerir KYC, pero ofrecer tasas más bajas.

Dos Spokes comparten la misma liquidez del Hub, pero están aislados en cuanto a riesgo entre sí.

La elegancia de esta arquitectura radica en su capacidad para resolver el dilema del "ambos-y". Apunta a lograr tanto liquidez profunda como aislamiento de riesgo; gestión unificada y personalización flexible. En el pasado, esto era contradictorio en AAVE, pero el modelo Hub-Spoke permite que coexistan.

Mecanismo Dinámico de Prima de Riesgo

Además de la arquitectura Hub-Spoke, V4 también introduce un mecanismo dinámico de prima de riesgo, revolucionando la forma en que se establecen las tasas de préstamo.

A diferencia del modelo de tasa uniforme de V3, V4 ajusta las tasas dinámicamente según la calidad del colateral y la liquidez del mercado. Por ejemplo, los activos de alta liquidez como WETH disfrutan de una tasa base, mientras que activos más volátiles como LINK deben pagar una prima adicional. Este mecanismo es ejecutado automáticamente por contratos inteligentes, mejorando no solo la seguridad del protocolo sino también haciendo que el costo de los préstamos sea más equitativo.

Cuenta Inteligente

La función de cuenta inteligente de V4 hace que las operaciones del usuario sean más eficientes. Antes, los usuarios necesitaban cambiar de billetera entre diferentes cadenas o mercados, haciendo que la gestión de posiciones complejas fuera lenta y laboriosa. Ahora, las cuentas inteligentes permiten a los usuarios gestionar activos multichain y estrategias de préstamo a través de una sola billetera, reduciendo los pasos operativos.

Un usuario puede ajustar su colateral WETH basado en Ethereum y préstamos en Aptos dentro de la misma interfaz sin transferir manualmente activos entre cadenas. Esta experiencia simplificada permite que tanto usuarios pequeños como traders profesionales participen más fácilmente en DeFi.

Cross-chain y RWA: Expandiendo los límites de DeFi

V4 logra interacción cross-chain instantánea a través de Chainlink CCIP, soportando cadenas no EVM como Aptos, permitiendo que más activos accedan a AAVE sin problemas. Por ejemplo, un usuario puede colateralizar activos en Polygon y pedir prestado en Arbitrum, todo en una sola transacción. Además, V4 integra activos del mundo real (RWA), como bonos gubernamentales tokenizados, creando un nuevo camino para que fondos institucionales ingresen a DeFi. Esto no solo amplía la cobertura de activos de AAVE, sino que también hace que el mercado de préstamos sea más inclusivo.

Respuesta del mercado

Si bien AAVE experimentó una fuerte caída esta semana junto con el mercado cripto en general, su rebote hoy fue significativamente más fuerte que el de otros tokens DeFi líderes.

El token de AAVE registró un volumen total de negociación en la red de $18.72 millones en 24 horas después de experimentar una caída del mercado cripto esta semana, superando ampliamente los $7.2 millones de Uni y los $3.65 millones de Ldo, lo que refleja la respuesta positiva de los inversores a la innovación del protocolo, y la mayor actividad comercial mejoró aún más la liquidez.

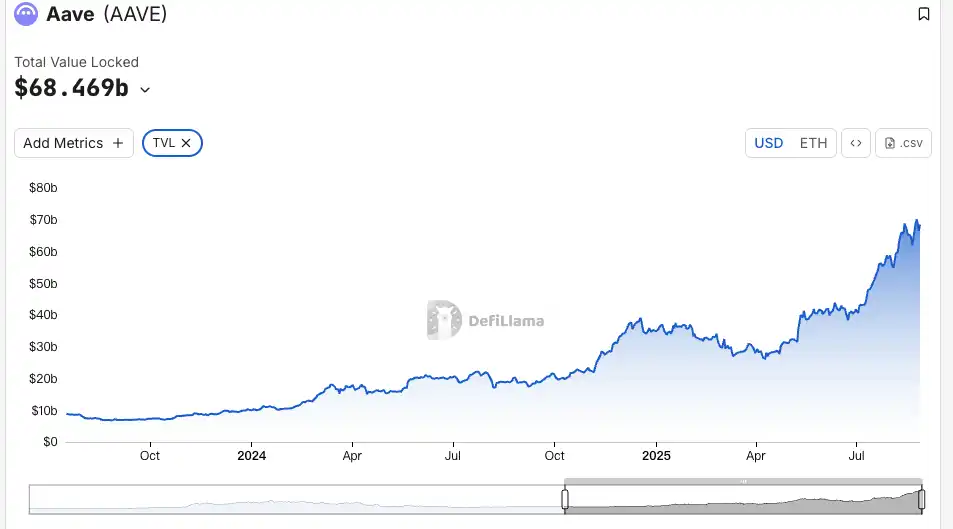

La métrica TVL refleja de manera más intuitiva el reconocimiento del mercado. En comparación con principios de agosto, el TVL de AAVE ha aumentado un 19% hasta casi alcanzar la marca de $70 mil millones, alcanzando un nuevo máximo histórico este mes, ocupando actualmente el primer lugar en TVL en la cadena ETH. Este crecimiento supera ampliamente el nivel promedio del mercado DeFi. El aumento del TVL también valida la efectividad de la estrategia de soporte multi-activo de AAVE V4 desde otra perspectiva, quizás indicando que fondos institucionales han ingresado silenciosamente a la escena.

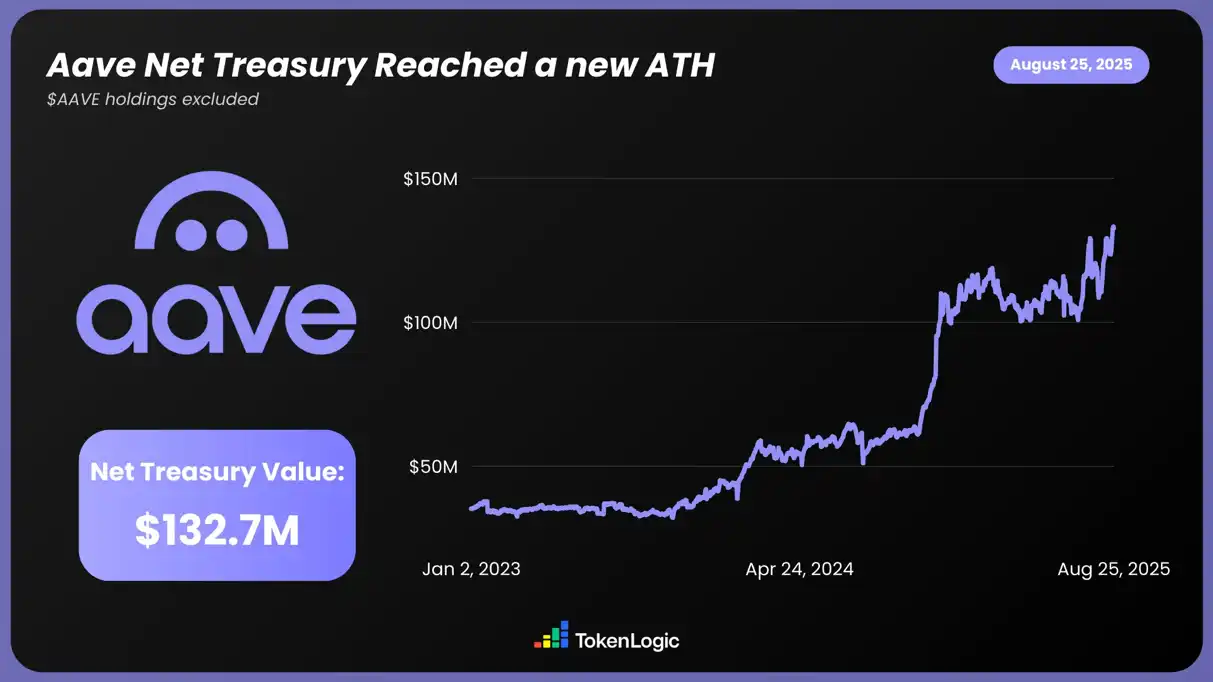

Según datos de TokenLogic, el valor neto de los activos de AAVE ha alcanzado un nuevo máximo de $13.27 mil millones (excluyendo las tenencias de tokens AAVE), creciendo aproximadamente un 130% en el último año.

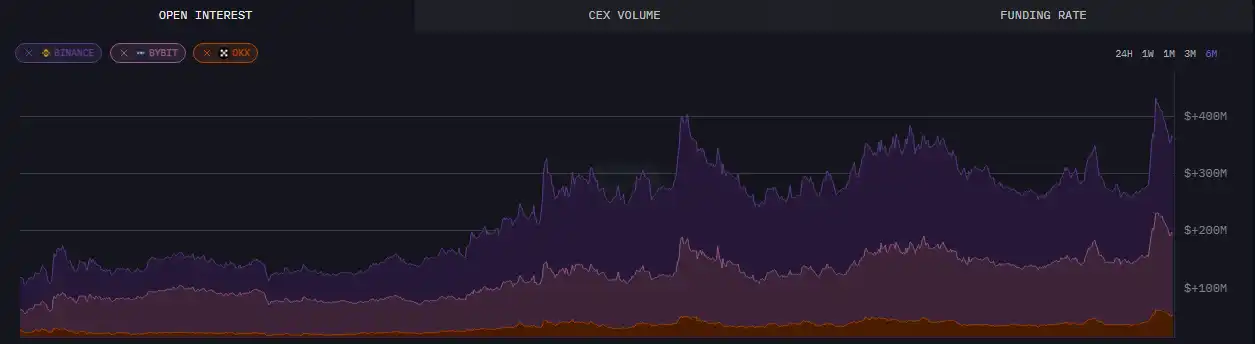

En cuanto a los datos on-chain, al 24 de agosto, los contratos pendientes en AAVE superaron los $430 millones, alcanzando un nuevo máximo de seis meses.

Además de los datos tangibles, la actualización de AAVE esta vez también ha generado una amplia discusión en la comunidad. Actualmente, la información preliminar publicada por V4 ha recibido mucho apoyo y reconocimiento, especialmente en las áreas de tasa de utilización de fondos y DeFi componible, permitiendo que el mercado vea más posibilidades y potencial.

Make DeFi great again

Combinando las actualizaciones reveladas hasta ahora, parece que la actualización de AAVE esta vez probablemente llevará al mercado DeFi al siguiente nivel. Aspectos destacados de esta actualización como la arquitectura modular, la expansión cross-chain y la integración de RWA no solo han encendido el entusiasmo del mercado, sino que también han impulsado el aumento del precio y el TVL.

Y su fundador, Stani, parece confiado en el impacto de la actualización V4 en el sector DeFi.

Quizás, en un futuro cercano, AAVE cabalgue el "viento de cola" de liquidez traído por la llegada del mercado alcista cripto, yendo directo a la cima, abriendo posibilidades infinitas.

Descargo de responsabilidad: El contenido de este artículo refleja únicamente la opinión del autor y no representa en modo alguno a la plataforma. Este artículo no se pretende servir de referencia para tomar decisiones de inversión.

También te puede gustar

Los 200 días del presidente de Bitcoin: ¿el segundo mandato de Trump es motivo de celebración o de preocupación?

Podés ofrecer servicios en esta "capital mundial de las criptomonedas", pero es probable que sólo puedas ver el mundo desde la cárcel.

¿Los impuestos se llevan más de la mitad de las ganancias? 3 estrategias legales de protección de beneficios para las ballenas cripto

Los inversores adinerados casi nunca venden criptomonedas directamente; protegen sus ganancias utilizando préstamos con garantía, estrategias de inmigración y entidades offshore.

Informe matutino de Mars | El Senado de EE.UU. celebrará la próxima semana una audiencia sobre la nominación de Milan como miembro de la Junta de la Reserva Federal

El Senado de Estados Unidos celebrará la próxima semana una audiencia sobre la nominación de Milan como miembro de la Reserva Federal, lo que pondrá a prueba el apoyo republicano al plan de Trump para remodelar la Fed. Al mismo tiempo, el Departamento de Comercio de EE.UU. planea publicar datos estadísticos como el PIB en blockchain. En el mercado de criptomonedas, una ballena vendió 3.968 BTC y aumentó sus tenencias en ETH, mientras que un inversor perdió 710.000 dólares por comprar tokens falsos por error. Google Cloud anunció que su blockchain L1, GCUL, ha entrado en la fase de prueba privada, y Tether declaró que no utilizará la blockchain de Circle. Resumen generado por Mars AI. Este resumen fue producido por el modelo Mars AI y su precisión y exhaustividad están en proceso de mejora.

La profecía de Larry Fink se está cumpliendo: ¿cómo los RWA superan a las stablecoins?

Este artículo explora el estado actual y los mecanismos de la tokenización de bonos del gobierno estadounidense, señalando que simplifica los procesos financieros tradicionales mediante la tecnología blockchain, aunque sigue estando sujeta a la legislación sobre valores. El marco de análisis abarca una visión general de los tokens, la estructura regulatoria y las aplicaciones on-chain, revelando que su crecimiento es rápido pero enfrenta desafíos como una regulación fragmentada y una utilidad limitada en la cadena. Instituciones y plataformas DeFi están impulsando activamente el desarrollo de la tokenización de RWA (activos del mundo real), pero el marco regulatorio unificado y las soluciones cross-chain aún necesitan perfeccionarse. Resumen generado por Mars AI Este resumen fue generado por el modelo Mars AI, cuya precisión y exhaustividad están en proceso de actualización iterativa.