Google: ¿Por qué queremos crear nuestra propia blockchain GCUL?

Esto se parece más a una cadena de bloques de consorcio diseñada específicamente para stablecoins.

Fuente original: Google

Título original: "Más allá de las stablecoins: la evolución de la moneda digital"

Nota del editor: El gigante de internet Google anunció oficialmente su propia red blockchain nativa, GCUL (Google Cloud Universal Ledger). Por la presentación, podemos ver la idea de Google: debido al auge de las stablecoins y su potencial de alcanzar un mercado de trillones de dólares, Google no quiere perderse la próxima ola de Fintech, por lo que creó GCUL, una red que se asemeja más a una blockchain de alianza de stablecoins. Rich Widmann, responsable de web3 en Google, afirmó que esto es el resultado de años de investigación y desarrollo, y que puede ofrecer a las instituciones financieras una red de alto rendimiento, neutral y confiable, compatible con contratos inteligentes basados en Python. Google también escribió un artículo para explicar su visión sobre GCUL; a continuación, el texto original de Google:

Las stablecoins experimentaron un crecimiento significativo en 2024, con un volumen de operaciones tres veces mayor que el volumen original, alcanzando un volumen orgánico de 5 trillones de dólares y un volumen total de 30 trillones de dólares (fuente: Visa, Artemis). En comparación, el volumen anual de operaciones de PayPal es de aproximadamente 1.6 trillones de dólares y el de Visa es de aproximadamente 13 trillones de dólares. El suministro de stablecoins vinculadas al dólar estadounidense ya supera el 1% del suministro total de dólares (M2) (fuente: rwa.xyz). Este aumento deja en claro que las stablecoins ya ocupan un lugar en el mercado.

La demanda de mejores servicios está impulsando una transformación significativa en el mercado de pagos, valorado en casi 3 trillones de dólares. Las stablecoins eliminan la complejidad, ineficiencia y los altos costos de los sistemas de pago tradicionales, permitiendo transferencias de fondos sin fricciones entre billeteras digitales. También están surgiendo nuevas soluciones en los mercados de capitales para facilitar los pagos en las transacciones de activos digitales, aumentando la transparencia y eficiencia, y reduciendo costos y tiempos de liquidación.

Este artículo explora el panorama financiero en constante evolución y propone una solución para ayudar a las finanzas tradicionales y los mercados de capitales no solo a ponerse al día, sino a liderar la tendencia.

Moneda privada: similitudes entre los billetes y las stablecoins

Las stablecoins tienen muchas similitudes con los billetes privados emitidos ampliamente en los siglos XVIII y XIX. Los bancos emitían sus propios billetes, con diferentes niveles de confiabilidad y regulación. Estos billetes facilitaban las transacciones, ya que eran más fáciles de transportar, contar y canjear, sin necesidad de pesar o evaluar la pureza del oro. Para aumentar la confianza en este nuevo tipo de moneda, los billetes estaban respaldados por reservas y prometían ser canjeables por activos del mundo real (generalmente metales preciosos). Tanto la cantidad de billeteras de transacción como la liquidez aumentaron considerablemente. La mayoría de los billetes solo eran reconocidos en la región local cercana al banco emisor. Para liquidaciones a distancia, se canjeaban por metales preciosos o se liquidaban entre bancos. A cambio de estos beneficios, los usuarios aceptaban el riesgo de incumplimiento de un solo banco y la volatilidad del valor basada en la percepción de la solvencia del banco emisor.

Banca de reservas fraccionarias y regulación

Posteriormente, la economía experimentó un crecimiento significativo, acompañado de innovación financiera. La expansión económica requería una oferta monetaria más flexible. Los bancos observaron que no todos los depositantes exigían el reembolso al mismo tiempo, por lo que se dieron cuenta de que podían obtener ganancias prestando parte de las reservas. Así nació el sistema bancario de reservas fraccionarias, en el que la cantidad de billetes en circulación superaba las reservas mantenidas por los bancos. La mala gestión, los préstamos de alto riesgo, el fraude y las recesiones económicas provocaron corridas bancarias, quiebras, crisis y pérdidas para los depositantes. Estos fracasos impulsaron una mayor regulación y supervisión de la emisión de moneda. Con la creación y expansión de los mandatos de los bancos centrales, estas regulaciones crearon un sistema más centralizado, mejorando las prácticas bancarias, estableciendo reglas más estrictas, aumentando la estabilidad y ganando la confianza del público en el sistema monetario.

El sistema monetario actual: dinero de bancos comerciales y bancos centrales

Nuestro sistema monetario actual utiliza un modelo de doble moneda. El dinero de los bancos comerciales, emitido por bancos comerciales, es esencialmente un pasivo (pagaré) de un banco específico, sujeto a una regulación y supervisión exhaustivas. Los bancos comerciales operan bajo un modelo de reservas fraccionarias, lo que significa que solo mantienen una parte de los depósitos como reservas en dinero del banco central y prestan el resto. El dinero del banco central es un pasivo del banco central y se considera libre de riesgo. Las deudas entre bancos se liquidan electrónicamente en dinero del banco central (a través de sistemas RTGS como FedWire o Target2). El público solo puede utilizar dinero de bancos comerciales para transacciones electrónicas, mientras que el uso de efectivo (moneda física del banco central) está disminuyendo. En una moneda única, el dinero de todos los bancos comerciales es intercambiable. La competencia entre bancos se centra en los servicios, no en la calidad del dinero que ofrecen.

La infraestructura financiera actual: fragmentada, compleja, costosa y lenta

Con el auge de las computadoras y las redes, las transacciones monetarias se registraron electrónicamente, eliminando la necesidad de efectivo. La liquidez, el acceso y la innovación de productos alcanzaron nuevos niveles. Las soluciones varían según el país o la región, y las transacciones transfronterizas siguen siendo difíciles tanto económica como tecnológicamente. La banca corresponsal requiere dejar fondos inactivos en bancos asociados, y la complejidad de la infraestructura obliga a los bancos a limitar las asociaciones. Como resultado, los bancos están abandonando relaciones corresponsales (una reducción del 25% en la última década), lo que significa cadenas de pago más largas, pagos más lentos y costos más altos. Las soluciones convenientes que abstraen esta complejidad (como las redes globales de tarjetas de crédito) son costosas para las empresas que pagan tarifas de procesamiento. Además, la mayoría de las mejoras se concentran en el front-end, mientras que la innovación en la infraestructura de procesamiento de pagos avanza lentamente.

El sistema financiero fragmentado aumenta las fricciones comerciales y ralentiza el crecimiento económico. The Economist estima que, para 2030, la fragmentación de los sistemas de pago tendrá un impacto macroeconómico global de una asombrosa pérdida de 2.8 trillones de dólares (el 2.6% del PIB mundial), equivalente a más de 130 millones de empleos (4.3%).

La fragmentación y la complejidad también perjudican a las instituciones financieras. En 2022, el costo anual de mantenimiento de sistemas de pago obsoletos fue de 3.7 billones de dólares, y se espera que aumente a 5.7 billones de dólares en 2028 (IDC Financial Insights). Además, la incapacidad de ofrecer pagos en tiempo real, la ineficiencia, los riesgos de seguridad y los altísimos costos de cumplimiento agravan las pérdidas directas de ingresos (el 75% de los bancos luchan por implementar nuevos servicios de pago en sistemas obsoletos, el 47% de las nuevas cuentas se abren en fintechs y neobancos).

Las altas tarifas de procesamiento de pagos obstaculizan el crecimiento internacional de las empresas, afectando la rentabilidad y la valoración. Las empresas que procesan grandes volúmenes de pagos tienen un fuerte incentivo para reducir sus costos de procesamiento. Tomemos el ejemplo de Walmart: si reduce sus aproximadamente 10 billones de dólares anuales en tarifas de procesamiento de pagos (suponiendo una tasa promedio del 1.5% sobre ingresos de 700 billones de dólares) a 2 billones de dólares, las ganancias por acción y el precio de las acciones podrían aumentar más del 40%.

Nueva infraestructura, nuevas posibilidades

Los experimentos en el ámbito Web3 han dado lugar a tecnologías prometedoras como los libros contables distribuidos (DLT). Estas tecnologías ofrecen una infraestructura global siempre activa para las transacciones del sistema financiero, con ventajas como soporte para múltiples monedas/activos, liquidación atómica y programabilidad. El modelo de la industria financiera está comenzando a cambiar, pasando de bases de datos aisladas y mensajería compleja a libros contables compartidos, transparentes e inmutables. Estas redes modernas simplifican las interacciones y los flujos de trabajo, eliminan procesos de conciliación independientes, costosos y lentos, y eliminan la complejidad técnica que obstaculiza la velocidad y la innovación.

Disruptores: las stablecoins

Las stablecoins operan en libros contables descentralizados, permitiendo transacciones globales casi instantáneas y de bajo costo, sin las limitaciones de la banca tradicional (tiempo, ubicación geográfica). Esta libertad y eficiencia han impulsado su crecimiento explosivo. Las altas tasas de interés también las hacen muy rentables. Las ganancias, el crecimiento y la creciente confianza en la tecnología subyacente están atrayendo inversiones de capital de riesgo y empresas de procesamiento de pagos. Stripe adquirió Bridge para permitir que los comercios online acepten pagos con stablecoins. Además, Visa ofrece la posibilidad de realizar pagos y liquidaciones con stablecoins para sus socios. Minoristas como Whole Foods están aceptando e incluso fomentando el uso de stablecoins para reducir las tarifas de transacción y recibir pagos al instante. Los consumidores pueden obtener stablecoins en cuestión de segundos.

Las stablecoins enfrentan numerosos desafíos.

· Regulación: A diferencia de la moneda tradicional, las stablecoins carecen de una regulación y supervisión integral. Estados Unidos está reforzando la regulación, y la Unión Europea aplica las reglas de dinero electrónico a los tokens de dinero electrónico a través de MICAR. Las medidas de protección a los depositantes no se aplican a las stablecoins.

· Cumplimiento: Cuando cuentas anónimas realizan transacciones en blockchains públicas, garantizar el cumplimiento de las leyes contra el lavado de dinero y sanciones es un gran desafío (en 2024, el 63% de los 51.3 billones de dólares en transacciones ilícitas en blockchains públicas involucraron stablecoins).

· Fragmentación: Existen numerosos tipos de stablecoins operando en diferentes blockchains, lo que requiere puentes y conversiones complejas. Esta fragmentación lleva a depender de bots automatizados para arbitraje y gestión de liquidez, y las transacciones de estas cuentas representan casi el 85% del volumen total.

· Escalabilidad de la infraestructura: Para lograr una adopción masiva, la tecnología subyacente debe ser capaz de manejar grandes volúmenes de transacciones. En 2024 hubo aproximadamente 6 billones de transacciones con stablecoins, mientras que las transacciones ACH son aproximadamente un orden de magnitud mayor y las de tarjetas bancarias dos órdenes de magnitud mayores.

· Economía/eficiencia de capital: Actualmente, los bancos amplían la oferta monetaria prestando varias veces el monto de sus reservas, impulsando el crecimiento económico. El uso generalizado de stablecoins transferiría las reservas de los bancos a los emisores de stablecoins, reduciendo significativamente la capacidad de préstamo de los bancos y afectando directamente su rentabilidad.

Los desafíos directos que enfrentan las stablecoins (credibilidad del emisor, ambigüedad regulatoria, cumplimiento/fraude y fragmentación) son similares a los de los billetes privados emitidos en los primeros tiempos.

La adopción masiva de stablecoins totalmente respaldadas por reservas no solo perturbaría la banca y las finanzas, sino también el sistema económico actual. Los bancos comerciales otorgan crédito, dinero y liquidez para apoyar el crecimiento económico; los bancos centrales monitorean e influyen en este proceso a través de la política monetaria, gestionando directamente la inflación y persiguiendo indirectamente otros objetivos, como el empleo, el crecimiento económico y el bienestar. La transferencia masiva de reservas de los bancos a los emisores de stablecoins podría reducir la oferta de crédito y aumentar su costo. Esto frenaría la actividad económica, podría generar presiones deflacionarias y desafiar la eficacia de la política monetaria.

Las stablecoins ofrecen beneficios evidentes a los usuarios, especialmente en transacciones transfronterizas. La competencia impulsará la innovación, ampliará los casos de uso y estimulará el crecimiento. El aumento del volumen de transacciones y la adopción de billeteras de stablecoins podrían reducir los depósitos, los préstamos y la rentabilidad de los bancos tradicionales. A medida que la regulación madure, podríamos ver modelos de stablecoins con reservas fraccionarias, difuminando la línea entre ellas y el dinero de los bancos comerciales, y aumentando aún más la competencia en el sector de pagos.

El dilema del innovador

Ahora, las instituciones y las personas pueden elegir entre los sistemas de pago tradicionales, que son familiares y de bajo riesgo pero lentos y costosos; o los sistemas modernos, que son rápidos, baratos, convenientes y mejoran rápidamente, aunque con nuevos riesgos. Cada vez más, eligen los sistemas modernos.

Las instituciones de servicios de pago también tienen derecho a elegir. Pueden ver estas innovaciones como un nicho que no afecta a la base de clientes principal de las finanzas tradicionales y centrarse en mejoras incrementales de productos y sistemas existentes. O pueden aprovechar su marca, experiencia regulatoria, base de clientes y red para dominar la nueva era de pagos. Adoptando nuevas tecnologías y estableciendo alianzas estratégicas, pueden satisfacer las expectativas cambiantes de los clientes y fomentar el crecimiento del negocio.

Mejores pagos a través de la evolución (no la revolución)

Podemos lograr una nueva generación de pagos —globales, 24/7, multimoneda y programables— sin reinventar la moneda, simplemente reimaginando la infraestructura. El dinero de los bancos comerciales y la sólida regulación financiera tradicional resuelven los problemas de estabilidad, claridad regulatoria y eficiencia de capital del sistema financiero actual. Google Cloud puede proporcionar la actualización de infraestructura necesaria.

Google Cloud Universal Ledger (GCUL) es una nueva plataforma para crear servicios de pago innovadores y productos de mercados financieros. Simplifica la gestión de cuentas de dinero de bancos comerciales y facilita las transferencias mediante un libro contable distribuido, permitiendo a las instituciones financieras e intermediarios satisfacer las demandas de los clientes más exigentes y competir eficazmente.

GCUL está diseñado para ofrecer una experiencia simple, flexible y segura. Veamos los detalles:

Simplicidad: GCUL se ofrece como un servicio accesible a través de una única API, simplificando la integración de múltiples monedas y activos. No es necesario construir ni mantener infraestructura. Las tarifas de transacción son estables y transparentes, y se facturan mensualmente (a diferencia de las comisiones volátiles y prepagas de las transacciones cripto). Flexibilidad: GCUL ofrece un rendimiento inigualable y puede escalar según cualquier caso de uso. Es programable, compatible con la automatización de pagos y la gestión de activos digitales. Se integra con la billetera de su elección. Seguridad: GCUL está diseñado pensando en el cumplimiento (por ejemplo, cuentas verificadas por KYC, tarifas de transacción que cumplen con las regulaciones de subcontratación). Funciona como un sistema privado y con permisos (que podría volverse más abierto a medida que evolucionen las regulaciones), aprovechando la tecnología segura, confiable, duradera y centrada en la privacidad de Google.

GCUL puede aportar ventajas significativas a clientes e instituciones financieras. Los clientes pueden disfrutar de transacciones casi instantáneas (especialmente en pagos transfronterizos), junto con tarifas bajas, disponibilidad 24/7 y automatización de pagos. Por otro lado, las instituciones financieras pueden beneficiarse al reducir los costos de infraestructura y operación mediante la eliminación de conciliaciones, la reducción de errores, la simplificación de procesos de cumplimiento y la disminución del fraude. Esto libera recursos para desarrollar productos modernos. Las instituciones financieras aprovechan sus ventajas existentes (como la red de clientes, licencias y procesos regulatorios) para mantener el control total de la relación con el cliente.

El pago como catalizador de los mercados de capitales

En los mercados de capitales, la situación es similar: la adopción de sistemas electrónicos ha provocado una transformación significativa. Las operaciones electrónicas fueron inicialmente resistidas, pero finalmente revolucionaron toda la industria. La información de precios en tiempo real y el acceso más amplio aumentaron la liquidez, acelerando la ejecución, reduciendo los spreads y bajando el costo por transacción. Esto, a su vez, estimuló la participación de más actores (especialmente inversores minoristas), la innovación de productos y estrategias, y el crecimiento general del mercado. Aunque el precio por transacción es mucho menor, toda la industria se expandió notablemente, con avances en operaciones electrónicas y algorítmicas, market making, gestión de riesgos y análisis de datos.

Sin embargo, persisten desafíos en los pagos. Los ciclos de liquidación pueden durar días debido a las limitaciones de los sistemas de pago tradicionales, lo que requiere fondos y garantías para la gestión de riesgos. Los activos digitales y las nuevas estructuras de mercado soportadas por tecnología de libro contable distribuido enfrentan fricciones inherentes al conectar infraestructuras tradicionales y nuevas. Los sistemas de activos y pagos independientes perpetúan la fragmentación y la complejidad, impidiendo que la industria aproveche plenamente la innovación.

Google Cloud Universal Ledger (GCUL) resuelve estos desafíos al ofrecer una plataforma simplificada y segura para gestionar todo el ciclo de vida de los activos digitales (por ejemplo, bonos, fondos, garantías). GCUL permite la emisión, gestión y liquidación eficiente y sin fricciones de activos digitales. Su función de liquidación atómica minimiza el riesgo y aumenta la liquidez, desbloqueando nuevas oportunidades en los mercados de capitales. Estamos explorando cómo utilizar medios de intercambio seguros respaldados por activos con protección contra quiebras proporcionados por entidades reguladas (como depósitos en bancos centrales o fondos del mercado monetario) para transferir valor. Estas iniciativas ayudan a lograr un verdadero flujo de capital 24/7 y a impulsar la próxima ola de innovación financiera.

Enlace al artículo original

Descargo de responsabilidad: El contenido de este artículo refleja únicamente la opinión del autor y no representa en modo alguno a la plataforma. Este artículo no se pretende servir de referencia para tomar decisiones de inversión.

También te puede gustar

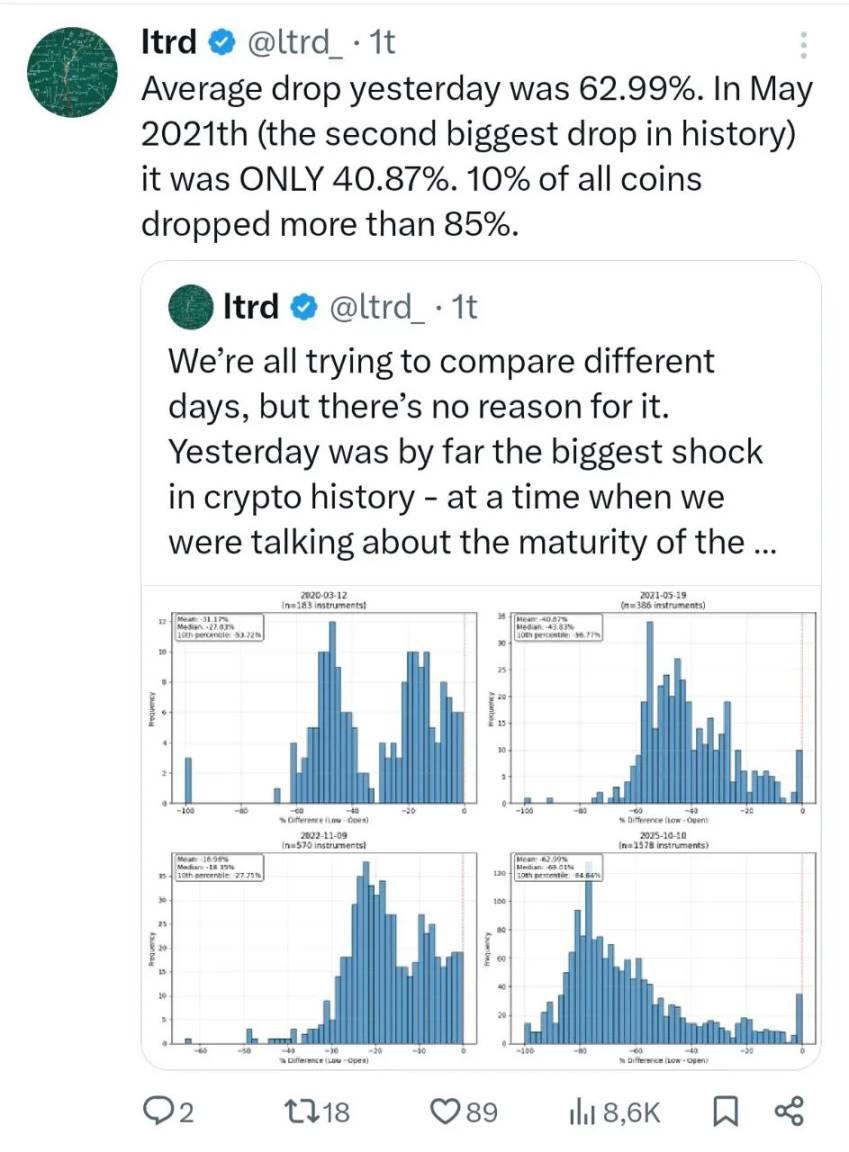

"10.11": Guía de repaso y supervivencia para los sobrevivientes

En la era posterior al colapso, ¿cuál es el rumbo que deberían tomar las inversiones en criptomonedas?

Relato en primera persona de Doll Sister sobre el pump-and-dump: "Fingí hasta lograrlo" para atraer la atención, recuperándome después de perder 8 millones de dólares.

Para tomar un atajo, solo se puede enfocar en el tráfico, y en el mundo del tráfico, el contenido más sensible y que más resuena siempre es la cantidad de dinero.

¿De JPEG a infraestructura de IA, cómo logra AINFT una nueva reconstrucción ecológica?

AINFT tiene como objetivo crear un ecosistema descentralizado que agregue aplicaciones de IA, permitiendo a los usuarios explorar y utilizar libremente diferentes agentes digitales de IA, de manera similar a cómo se usa una "App Store".

Sam Bankman-Fried afirma que la administración de Biden lo apuntó por donaciones al Partido Republicano

En una publicación en redes sociales el miércoles, Sam Bankman-Fried afirmó que su arresto fue una represalia política por donar a los Republicanos. Bankman-Fried también reveló la desaparición de mensajes internos del ex presidente de la SEC, Gary Gensler, entre octubre de 2022 y septiembre de 2023.