¿Por qué bitcoin cayó antes de la subida de tasas del Banco Central de Japón?

Escrito por: David, Deep Tide TechFlow

El 15 de diciembre, bitcoin cayó de 90,000 dólares a 85,616 dólares, una caída diaria de más del 5%.

Ese día no hubo ningún escándalo ni evento negativo, y los datos en cadena tampoco mostraron una presión de venta anormal. Si solo miras las noticias del mundo cripto, te costará encontrar una razón “razonable”.

Pero ese mismo día, el oro cotizaba a 4,323 dólares por onza, solo 1 dólar menos que el día anterior.

Uno cayó un 5%, el otro casi no se movió.

Si bitcoin realmente es “oro digital”, una herramienta para cubrirse contra la inflación y la devaluación de las monedas fiduciarias, entonces debería comportarse más como el oro ante eventos de riesgo. Pero esta vez, su comportamiento fue claramente más parecido al de las acciones tecnológicas de alta beta del Nasdaq.

¿Qué está impulsando esta caída? La respuesta puede estar en Tokio.

El efecto mariposa de Tokio

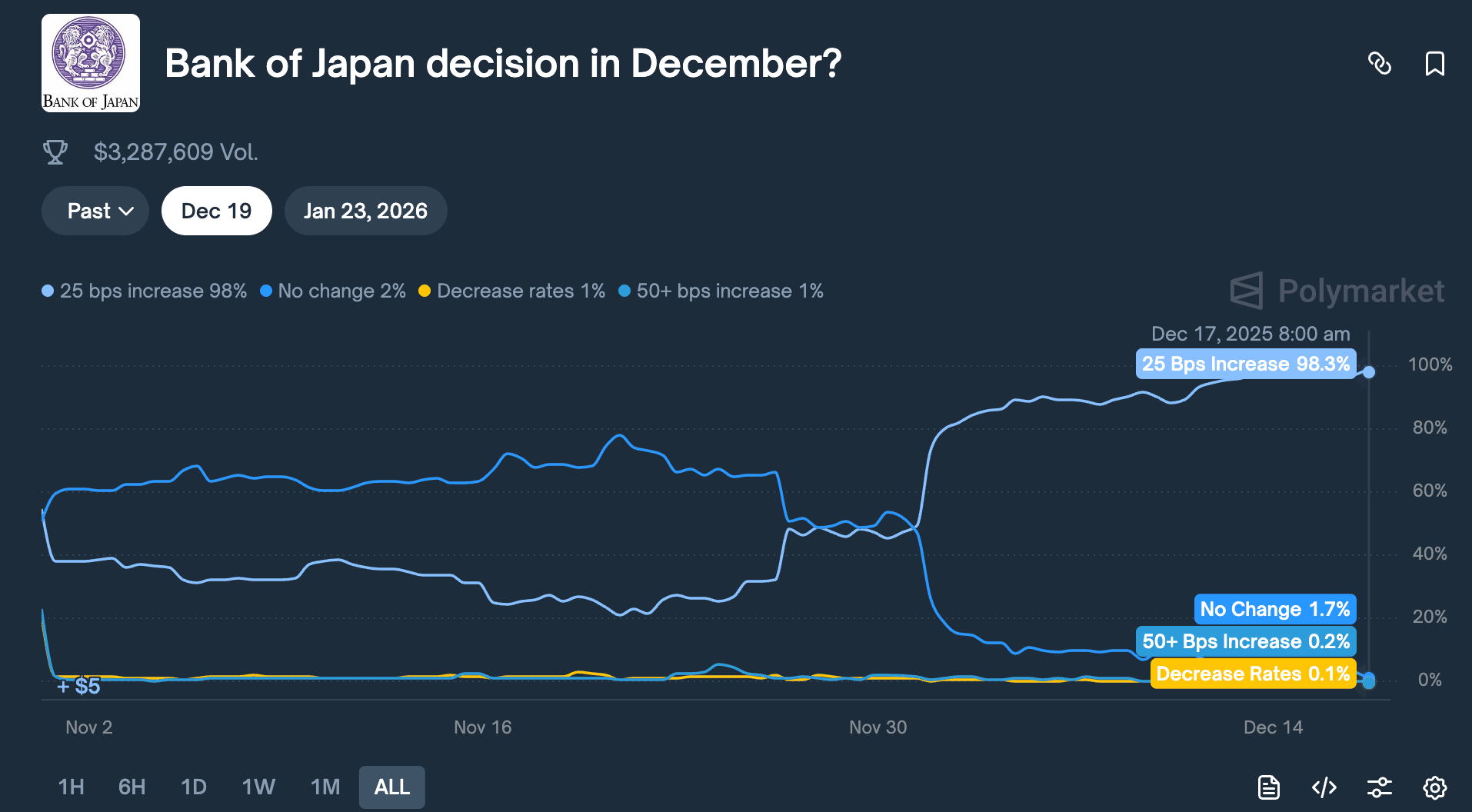

El 19 de diciembre, el Banco de Japón celebrará una reunión de política monetaria. El mercado espera que suba las tasas de interés en 25 puntos básicos, elevando la tasa de política del 0.5% al 0.75%.

El 0.75% puede no sonar alto, pero es la tasa de interés más alta de Japón en casi 30 años. En mercados de predicción como Polymarket, los operadores asignan un 98% de probabilidad a esta subida de tasas.

¿Por qué una decisión de un banco central tan lejano como el de Tokio puede hacer que bitcoin caiga un 5% en 48 horas?

Esto se debe a algo llamado “carry trade del yen”.

En realidad, la lógica es simple:

Las tasas de interés en Japón han estado cerca de cero o incluso negativas durante mucho tiempo, pedir prestado yenes prácticamente no cuesta nada. Así, fondos de cobertura globales, gestoras de activos y mesas de trading piden prestado grandes cantidades de yenes, los cambian por dólares y luego compran activos con mayor rentabilidad: bonos estadounidenses, acciones estadounidenses, criptomonedas, lo que sea.

Mientras la rentabilidad de estos activos supere el coste de pedir prestado yenes, el diferencial es ganancia.

Esta estrategia ha existido durante décadas y su escala es difícil de estimar con precisión. Se calcula conservadoramente en cientos de miles de millones de dólares, y si se incluyen las exposiciones en derivados, algunos analistas creen que podría llegar a varios billones.

Al mismo tiempo, Japón tiene un estatus especial:

Es el mayor tenedor extranjero de bonos del Tesoro de EE. UU., con 1.18 trillones de dólares en bonos estadounidenses en sus manos.

Esto significa que los cambios en los flujos de capital de Japón afectan directamente al mercado de bonos más importante del mundo, y de ahí se transmiten a la valoración de todos los activos de riesgo.

Ahora, cuando el Banco de Japón decide subir las tasas, la lógica subyacente de este juego se tambalea.

Primero, el coste de pedir prestado yenes aumenta, reduciendo el margen de arbitraje; lo más problemático es que la expectativa de subida de tasas impulsa la apreciación del yen, y estas instituciones originalmente pidieron prestado yenes y cambiaron a dólares para invertir;

Ahora, para devolver el dinero, tienen que vender activos en dólares y recomprar yenes. Cuanto más suba el yen, más activos tendrán que vender.

Este tipo de “venta forzada” no elige momento ni activo. Se vende primero lo más líquido y fácil de convertir en efectivo.

Por eso es fácil imaginar que, dado que bitcoin se negocia 24 horas y su profundidad de mercado es menor que la de las acciones, suele ser el primero en ser liquidado.

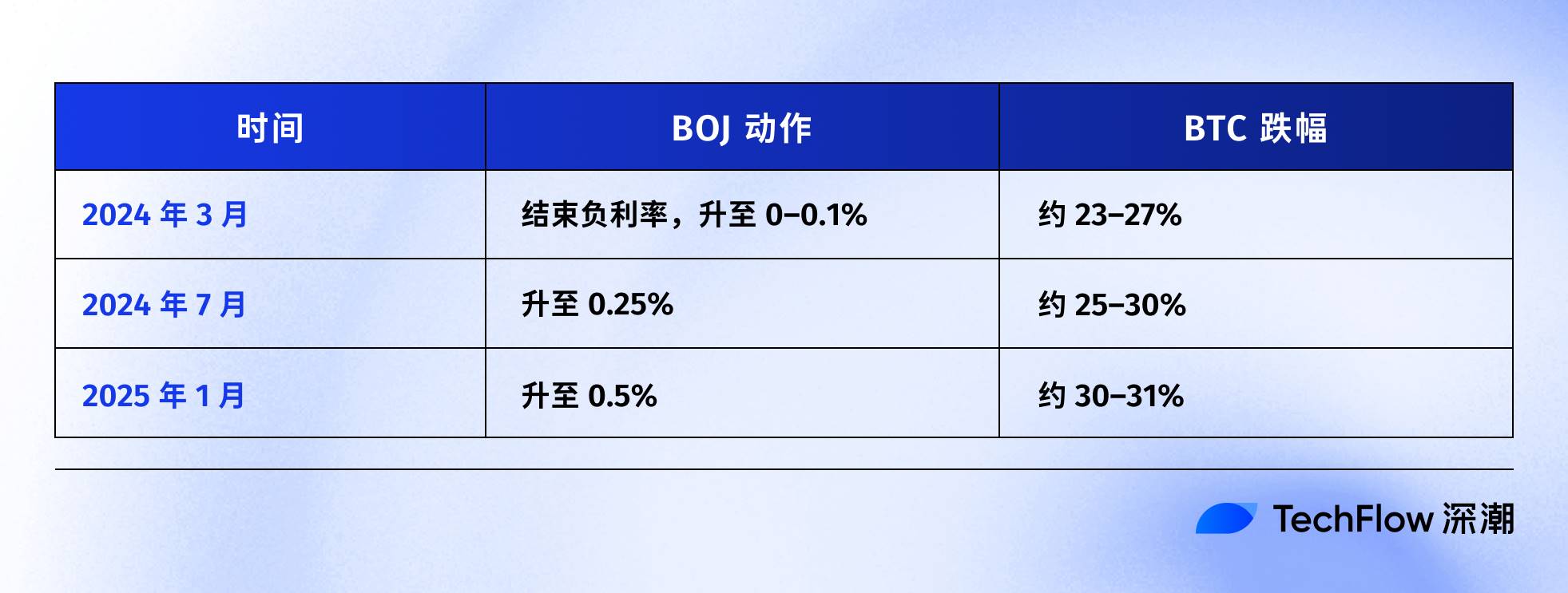

Si miramos la cronología de las subidas de tasas del Banco de Japón en los últimos años, esta hipótesis también se ve respaldada por los datos:

La más reciente fue el 31 de julio de 2024. Tras el anuncio de la subida al 0.25%, el yen pasó de 160 a menos de 140 frente al dólar, y BTC cayó de 65,000 a 50,000 dólares en una semana, una caída de aproximadamente el 23%, evaporándose 6 mil millones de dólares en capitalización del mercado cripto.

Según varios analistas on-chain, tras las últimas tres subidas de tasas del Banco de Japón, BTC experimentó retrocesos superiores al 20%.

Las cifras exactas y las ventanas temporales varían, pero la dirección es clara:

Cada vez que Japón endurece su política monetaria, BTC es el más afectado.

Por eso, creo que lo que ocurrió el 15 de diciembre fue, en esencia, el mercado “adelantándose”. Antes de que se anunciara la decisión del día 19, el capital ya había comenzado a retirarse.

Ese día, los ETF de BTC en EE. UU. registraron una salida neta de 357 millones de dólares, la mayor salida diaria en dos semanas; en 24 horas, más de 600 millones de dólares en posiciones largas apalancadas en el mercado cripto fueron liquidadas.

Probablemente no fue el pánico de los minoristas, sino una reacción en cadena de cierre de posiciones de carry trade.

¿Sigue siendo bitcoin oro digital?

Arriba se explicó el mecanismo del carry trade del yen, pero queda una pregunta sin responder:

¿Por qué BTC siempre es el primero en ser vendido y en salir herido?

Una explicación común es que BTC “tiene buena liquidez y se negocia 24 horas”, lo cual es cierto, pero no suficiente.

La verdadera razón es que, en los últimos dos años, BTC ha sido revalorizado: ya no es un “activo alternativo” independiente de las finanzas tradicionales, sino que ha sido soldado dentro de la exposición al riesgo de Wall Street.

En enero del año pasado, la SEC de EE. UU. aprobó los ETF spot de bitcoin. Fue un hito que la industria cripto esperó durante diez años; gigantes de la gestión de activos como BlackRock y Fidelity finalmente pudieron incluir BTC en las carteras de sus clientes de forma regulada.

El dinero realmente llegó. Pero también llegó un cambio de identidad: los tenedores de BTC cambiaron.

Antes, los compradores de BTC eran jugadores nativos de cripto, minoristas, algunas oficinas familiares agresivas.

Ahora, los compradores de BTC son fondos de pensiones, fondos de cobertura, modelos de asignación de activos. Estas instituciones también poseen acciones estadounidenses, bonos estadounidenses, oro, y gestionan “presupuestos de riesgo”.

Cuando necesitan reducir el riesgo de la cartera global, no venden solo BTC o solo acciones, sino que reducen posiciones proporcionalmente en todos los activos.

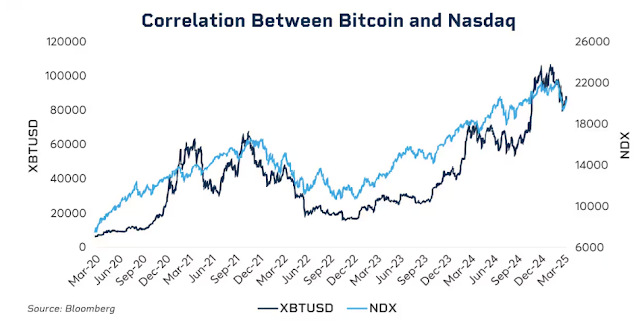

Los datos muestran esta relación de vinculación.

A principios de 2025, la correlación móvil de 30 días entre BTC y el Nasdaq 100 alcanzó 0.80, el nivel más alto desde 2022. En comparación, antes de 2020, esta correlación oscilaba entre -0.2 y 0.2, prácticamente irrelevante.

Aún más notable es que esta correlación aumenta significativamente en períodos de presión de mercado.

En la caída de la pandemia de marzo de 2020, el ciclo de subidas agresivas de la Fed en 2022, las preocupaciones arancelarias a principios de 2025... Cada vez que aumenta el sentimiento de aversión al riesgo, la conexión entre BTC y las acciones estadounidenses se vuelve más estrecha.

En momentos de pánico, las instituciones no distinguen entre “esto es un criptoactivo” o “esto es una acción tecnológica”, solo ven una etiqueta: exposición al riesgo.

Esto plantea una pregunta incómoda: ¿sigue vigente la narrativa del oro digital?

Si ampliamos el horizonte temporal, desde 2025 hasta ahora el oro ha subido más del 60%, su mejor año desde 1979; BTC, en el mismo periodo, ha retrocedido más del 30% desde su máximo.

Ambos son considerados activos para cubrirse contra la inflación y la devaluación de las monedas fiduciarias, pero en el mismo entorno macroeconómico han seguido trayectorias completamente opuestas.

Esto no significa que el valor a largo plazo de BTC esté en duda; su rentabilidad anual compuesta a cinco años sigue superando ampliamente al S&P 500 y al Nasdaq.

Pero en esta etapa, su lógica de valoración a corto plazo ha cambiado: es un activo de alto riesgo, alta volatilidad y alta beta, no una herramienta de refugio.

Entender esto es clave para comprender por qué una subida de tasas de 25 puntos básicos del Banco de Japón puede hacer que BTC caiga miles de dólares en 48 horas.

No es porque los inversores japoneses estén vendiendo BTC, sino porque cuando la liquidez global se contrae, las instituciones reducen todas sus exposiciones al riesgo bajo la misma lógica, y BTC resulta ser el eslabón más volátil y fácil de liquidar en esa cadena.

¿Qué pasará el 19 de diciembre?

Al escribir este artículo, faltan dos días para la reunión de política monetaria del Banco de Japón.

El mercado ya da por hecho la subida de tasas. El rendimiento de los bonos japoneses a diez años ha subido al 1.95%, el nivel más alto en 18 años. En otras palabras, el mercado de bonos ya ha descontado la expectativa de endurecimiento.

Si la subida de tasas ya está plenamente anticipada, ¿habrá impacto el día 19?

La experiencia histórica dice: sí, pero la magnitud depende del lenguaje utilizado.

El impacto de una decisión del banco central nunca es solo el número, sino la señal que transmite. Si el gobernador del Banco de Japón, Kazuo Ueda, dice en la rueda de prensa “evaluaremos cuidadosamente según los datos futuros”, el mercado respirará aliviado;

Si dice “la presión inflacionaria persiste, no se descarta un mayor endurecimiento”, eso podría ser el inicio de otra ola de ventas.

Actualmente, la inflación en Japón ronda el 3%, por encima del objetivo del 2% del BOJ. Lo que preocupa al mercado no es esta subida de tasas, sino si Japón está entrando en un ciclo de endurecimiento sostenido.

Si la respuesta es sí, el desmantelamiento del carry trade del yen no será un evento único, sino un proceso que durará varios meses.

Aun así, algunos analistas creen que esta vez podría ser diferente.

Primero, las posiciones especulativas en yenes han pasado de netamente cortas a netamente largas. La caída brusca de julio de 2024 se debió en parte a que el mercado fue tomado por sorpresa, con muchas posiciones aún en corto sobre el yen. Ahora la dirección de las posiciones se ha invertido, y el margen para una apreciación inesperada es limitado.

En segundo lugar, el rendimiento de los bonos japoneses ya ha subido durante más de medio año, del 1.1% a principios de año a casi el 2% ahora. En cierto sentido, el mercado ya “ha subido las tasas por sí mismo”, y el Banco de Japón solo está reconociendo un hecho consumado.

En tercer lugar, la Reserva Federal acaba de bajar las tasas en 25 puntos básicos, y la tendencia global de liquidez es expansiva. Japón está endureciendo a contracorriente, pero si la liquidez en dólares es suficiente, podría compensar parcialmente la presión del lado del yen.

Estos factores no garantizan que BTC no caiga, pero pueden significar que esta vez la caída no sea tan extrema como en ocasiones anteriores.

Según los movimientos tras las últimas subidas del BOJ, BTC suele tocar fondo una o dos semanas después de la decisión, y luego entra en consolidación o rebote. Si este patrón se mantiene, desde finales de diciembre hasta principios de enero podría ser la ventana de mayor volatilidad, pero también una oportunidad para posicionarse tras una sobreventa.

Ser aceptado, ser influenciado

Si conectamos todo lo anterior, la cadena lógica es bastante clara:

Subida de tasas del Banco de Japón → cierre de carry trades del yen → contracción de la liquidez global → reducción de posiciones por presupuesto de riesgo de las instituciones → BTC, como activo de alta beta, es vendido prioritariamente.

En esta cadena, BTC no ha hecho nada mal.

Simplemente ha sido colocado en una posición que no puede controlar, al final de la cadena de transmisión de la liquidez macro global.

Puede que no lo aceptes, pero esta es la nueva normalidad en la era de los ETF.

Antes de 2024, las subidas y bajadas de BTC estaban impulsadas principalmente por factores nativos de cripto: ciclos de halving, datos on-chain, dinámicas de exchanges, noticias regulatorias. En ese entonces, su correlación con las acciones y los bonos estadounidenses era muy baja, y en cierto modo era realmente una “clase de activo independiente”.

Después de 2024, Wall Street llegó.

BTC fue incluido en el mismo marco de gestión de riesgos que las acciones y los bonos. Su estructura de tenedores cambió, y su lógica de valoración también.

La capitalización de BTC se disparó, de cientos de miles de millones a 1.7 trillones de dólares. Pero también trajo un efecto secundario: BTC perdió su inmunidad ante los eventos macroeconómicos.

Una frase de la Fed, una decisión del Banco de Japón, pueden hacer que su precio varíe más del 5% en cuestión de horas.

Si crees en la narrativa del “oro digital”, en que puede ofrecer refugio en tiempos turbulentos, el comportamiento de 2025 puede resultar algo decepcionante. Al menos en esta etapa, el mercado no lo está valorando como un activo refugio.

Quizás esto sea solo una desalineación temporal. Quizás la institucionalización aún está en sus primeras etapas, y cuando la proporción de asignación se estabilice, BTC volverá a encontrar su propio ritmo. Quizás el próximo ciclo de halving vuelva a demostrar el poder de los factores nativos de cripto...

Pero hasta entonces, si tienes BTC, debes aceptar una realidad:

También tienes una exposición a la liquidez global. Lo que ocurra en una sala de reuniones en Tokio puede determinar tu saldo la próxima semana más que cualquier métrica on-chain.

Ese es el precio de la institucionalización. Si vale la pena o no, cada uno tiene su propia respuesta.

Disclaimer: The content of this article solely reflects the author's opinion and does not represent the platform in any capacity. This article is not intended to serve as a reference for making investment decisions.

You may also like

Movimiento revolucionario: DTCC elige Canton Network para un proyecto masivo de tokenización de bonos del Tesoro

Hyper Foundation busca voto de validadores para quemar el fondo de ayuda HYPE

Strategy compró 10,000 BTC en una sola semana, ¿cuántos quedan disponibles en el mercado?