¿Solo 3 puntos para el foso de las blockchains públicas? Los comentarios del fundador de Alliance DAO generan debate en la comunidad cripto

El debate en torno a “¿Es la Moat de la Public Blockchain solo 3/10?” ha expuesto la contradicción subyacente en la industria cripto: la lucha sistémica entre el idealismo y la realidad, la liquidez y la confianza, los modelos de negocio y la base del ecosistema.

Artículo original: "¿El foso de las cadenas públicas es solo de 3 puntos? Los comentarios del fundador de Alliance DAO desatan un debate en la comunidad cripto"

Autor original: Wenser, Odaily

Recientemente, el fundador de Alliance DAO, qw (@QwQiao), planteó una opinión sorprendente: "Los fosos de blockchain son limitados", y calificó el foso de las cadenas públicas L1 con solo 3/10.

Esta declaración encendió rápidamente a la comunidad cripto internacional, provocando acalorados debates entre VCs cripto, constructores de cadenas públicas y KOLs. El socio de Dragonfly, Haseeb, respondió airadamente que calificar "el foso de blockchain como 3/10" es simplemente absurdo; incluso Santi, fundador de Aave y contrario al ambiente de apuestas de la industria, nunca creyó que blockchain no tenga "foso".

El debate sobre el significado, valor y modelo de negocio de blockchain y las criptomonedas resurge constantemente en ciclos. La industria cripto sigue oscilando entre el idealismo y la realidad: la gente valora tanto la intención original de descentralización como aspira a tener el estatus y reconocimiento de la industria financiera tradicional, mientras que también se ve sumida en la duda sobre si no es más que un casino reempaquetado. Quizás la raíz de todas estas contradicciones radica en la escala: el valor total de mercado de la industria cripto siempre ha rondado los 3-4 trillones de dólares, lo que aún parece pequeño comparado con los gigantes financieros tradicionales, cuyos valores de mercado suelen estar en los cientos de miles de millones o trillones de dólares.

Como profesionales del sector, todos tienen una mentalidad contradictoria, tanto arrogante como autocrítica: arrogante porque han seguido el ideal de desmonetización de Satoshi Nakamoto y el espíritu de descentralización desde el nacimiento de blockchain, y la industria cripto realmente se ha convertido en una industria financiera emergente que está ganando atención, aceptación y participación mainstream. El aspecto autocrítico es probablemente como el de un chico pobre que siempre siente que lo que hace no es especialmente glorioso, lleno de sangre, sudor, lágrimas, amargura y dolor de un juego de suma cero. En resumen, la limitación de la escala de la industria ha dado lugar a esta ansiedad cíclica de identidad, autocrítica y autonegación.

Hoy, aprovecharemos el tema de la "calificación de fosos de negocio" propuesto por qw para discutir las enfermedades crónicas existentes y las fortalezas centrales de la industria cripto.

Origen del debate: ¿Es la liquidez el foso de la industria cripto?

Esta discusión a nivel de industria sobre "si la industria cripto tiene foso" en realidad se originó en una declaración del investigador del equipo Paradigm, frankie: "El mayor truco del diablo fue convencer a la gente cripto de que la liquidez es un foso".

Es evidente que, como VC "puro", Frankie se burla un poco de la tendencia actual en la industria cripto que valora en exceso el "la liquidez lo es todo". Al fin y al cabo, para un inversor y experto en investigación que posee ventajas financieras e informativas, a menudo espera que el dinero que gestiona se invierta en proyectos y negocios con casos de uso reales, capaces de generar flujo de caja real y proporcionarle retornos financieros continuos.

Este punto de vista también ha recibido el acuerdo de muchos en la sección de comentarios:

· El socio de Multicoin, Kyle Samani, declaró directamente "+1";

· El miembro de Ethereum Foundation, binji, cree que "la confianza es el verdadero foso, incluso si la confianza puede fluir debido a oportunidades a corto plazo, la liquidez siempre estará donde está la confianza".

· Chris Reis, del equipo Arc blockchain bajo Circle, señaló: "El TVL siempre parece la métrica North Star equivocada (objetivo de orientación de negocio)".

· Justin Alick, de Aura Foundation, bromeó: "La liquidez es como una mujer caprichosa, puede dejarte en cualquier momento".

· El investigador DeFi, Defi Peniel, afirmó sin rodeos: "Confiar únicamente en la liquidez no es un foso, el hype puede desaparecer de la noche a la mañana".

Por supuesto, también hay muchos que han refutado esto:

· El COO y CIO de DFDV, Parker, comentó: "¿De qué estás hablando? USDT es la peor stablecoin, pero tiene dominio absoluto. Bitcoin es la blockchain de peor rendimiento, pero domina absolutamente".

· El exinversor de Sequoia Capital y ahora inversor de Folius Ventures, KD, respondió con una pregunta retórica: "¿No es así?"

· El inversor de Fabric VC, Thomas Crow, señaló: "En una plataforma de trading, la liquidez es un foso: cuanto más profunda la liquidez, mejor la experiencia de usuario; esta es la característica más crítica en esta industria vertical, sin excepción. Por eso la principal innovación del trading de criptoactivos se centra en resolver el problema de la insuficiente liquidez (lo que resulta en una peor experiencia de usuario). Ejemplos como Uniswap, que obtiene liquidez de activos de cola larga a través de LP, y Pump.Fun, que atrae liquidez antes del lanzamiento del token mediante contratos estandarizados y curvas agrupadas".

· El inversor de Pantera, Mason Nystrom retuiteó y comentó: "La liquidez definitivamente es un foso". Luego proporcionó diferentes ejemplos para ilustrar: en cadenas públicas, el liderazgo actual de Ethereum se debe a la liquidez DeFi (y a los desarrolladores); en CEXs, Binance, Coinbase, etc.; en plataformas de préstamos, Aave, MakerDAO; en stablecoins, USDT; en DEXs, Uniswap, Pancakeswap.

Luego, tuvimos el tuit de calificación de fosos del fundador de Alliance DAO, qw:

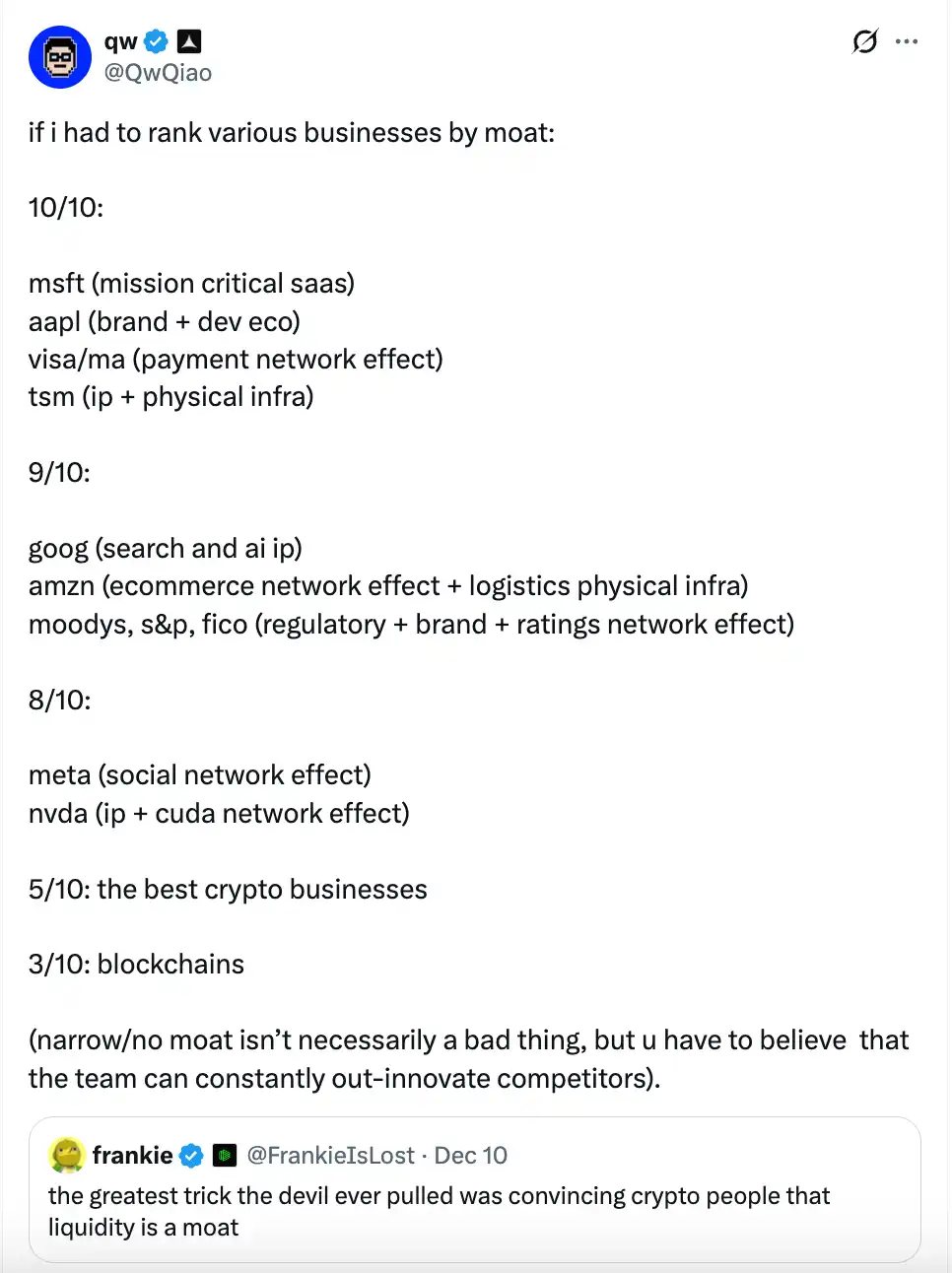

En su opinión, el foso de una blockchain (cadena pública) en sí es muy limitado, con una calificación de solo 3/10.

- Cree que Microsoft (SaaS clave), Apple (marca + ecosistema de desarrollo), Visa/Mastercard (efecto red de pagos), TSMC (IP + infraestructura física) pueden alcanzar una calificación de 10/10 (foso más fuerte);

- Google (búsqueda e IP de IA), Amazon (efecto red de e-commerce + infraestructura logística), agencias de calificación como Moody's, S&P, FICO (impulsadas por regulación + marca + efecto red de calificación), grandes proveedores de cloud (AWS/Azure/GCP, etc.) pueden alcanzar una calificación de 9/10;

- Meta (efecto red social), Nvidia (IP + efecto red CUDA) tienen una calificación de 8/10;

- Los mejores negocios cripto de la industria cripto tienen una calificación de 5/10;

- Las cadenas públicas (blockchains) tienen una calificación de solo 3/10 (foso estrecho).

qw afirmó además que una calificación baja de foso no es necesariamente algo malo, pero significa que el equipo debe ser capaz de liderar la innovación de forma constante; de lo contrario, serán reemplazados rápidamente. Posteriormente, quizás sintiendo que las calificaciones anteriores fueron demasiado apresuradas, qw proporcionó algunas calificaciones adicionales en los comentarios:

- Los tres grandes proveedores de servicios cloud tienen una calificación de 9/10;

- La calificación de foso de Bitcoin es 9/10 (Nota de Odaily: qw señaló que nadie puede replicar la historia fundacional de la cadena pública de BTC y el "Efecto Lindy", pero restó 1 punto porque no está claro si puede manejar presupuestos de seguridad y amenazas cuánticas);

- Tesla 7/10 (Nota de Odaily: qw cree que la IP de conducción autónoma es muy impresionante, pero la industria automotriz está comoditizada, y los robots humanoides pueden ser similares);

- ASML, el fabricante de máquinas de litografía, tiene una calificación perfecta de 10/10.

- La calificación de foso de AAVE puede ser superior a 5 puntos (de 10), siendo la razón de qw: "Como usuario, debes confiar en que sus pruebas de seguridad de smart contracts son lo suficientemente exhaustivas como para no perder tus fondos".

Por supuesto, al ver a qw actuando arrogantemente como un "crítico afilado", además del debate sobre el "sistema de fosos" en los comentarios, algunos también hicieron sarcasmos irrelevantes sobre las declaraciones de qw. Incluso alguien mencionó: "¿Qué pasa con esas plataformas de lanzamiento completamente fallidas en las que invertiste?" (Nota de Odaily: Tras lanzar pump.fun, las inversiones posteriores de Alliance DAO en plataformas de lanzamiento one-click (como Believe) han tenido un rendimiento inferior, hasta el punto de que él mismo no quiere calificarlas)

Con un punto focal tan inflamable, el socio de Dragonfly, Haseeb, hizo luego una refutación airada.

El pensamiento interno del socio de Dragonfly: Tonterías. Nunca he visto tal desfachatez

Sobre el "sistema de calificación de fosos" de qw, el socio de Dragonfly, Haseeb, escribió en una publicación: "¿Qué? ¿Foso de blockchain: 3/10? Esto es un poco absurdo. Incluso Santi no cree que una blockchain pública no tenga foso".

Ethereum ha dominado durante 10 años consecutivos, con cientos de desafiantes recaudando más de 10 mil millones de dólares, tratando de ganar cuota de mercado. Tras diez años de competidores intentando superarlo, Ethereum ha defendido con éxito su trono cada vez. Si esto aún no demuestra que Ethereum tiene un foso, realmente no sé qué es un foso.

En la sección de comentarios del tuit, qw también expresó su opinión: "Lo que dices es todo mirando hacia atrás (los últimos diez años) y es incorrecto en los hechos (Ethereum ya no tiene el trono en varios indicadores)".

Posteriormente, ambos mantuvieron varias rondas de discusión sobre "¿Qué es un foso?" y "¿Realmente Ethereum tiene un foso?" qw incluso sacó a relucir una publicación suya de noviembre, señalando que, en su opinión, "foso" es en realidad ingresos/beneficio. Sin embargo, Haseeb luego proporcionó un contraejemplo: proyectos cripto prominentes como OpenSea, Axie y BitMEX, que aunque una vez tuvieron altos ingresos, en realidad no tenían un foso. Un verdadero foso debe centrarse en si "puede ser reemplazado por un competidor".

La directora de gestión de activos de Abra Global, Marissa, también se unió a la discusión: "Estoy de acuerdo (con el punto de Haseeb). La declaración de qw es un poco extraña: los costes de cambio y los efectos de red pueden ser fosos fuertes; Solana y Ethereum tienen ambos. Creo que con el tiempo, serán más fuertes que otras blockchains. Ambos tienen una marca fuerte y un ecosistema de desarrolladores, lo cual es claramente parte del foso. Quizás se refiere a esas otras blockchains que no tienen estas ventajas".

Haseeb continuó burlándose de Laman: "qw solo es sofista, se busca problemas a sí mismo".

Basándonos en la discusión anterior, quizás deberíamos diseccionar qué elementos constituyen el "verdadero foso" de la industria de las cadenas públicas.

Los 7 componentes principales del foso de una cadena pública: de los personajes al negocio, del origen a la red

En opinión del autor, la razón por la que el "sistema de puntuación de fosos" de qw resulta poco convincente radica principalmente en:

En primer lugar, sus criterios de evaluación solo consideran el estado actual de la industria y los ingresos, sin tener en cuenta una evaluación multidimensional. Ya sea infraestructura como Microsoft, Apple, Amazon Web Services, o gigantes de pagos como Visa, Mastercard, las altas calificaciones de qw se deben principalmente a sus sólidos modelos de ingresos. Esto claramente simplifica y superficializa el foso del negocio de un gigante corporativo. Además, la cuota de mercado global de Apple no es dominante, y los gigantes de pagos como Visa también enfrentan desafíos como la contracción del mercado y la disminución de negocios regionales.

En segundo lugar, pasa por alto la complejidad y singularidad de los proyectos blockchain y los criptoactivos en comparación con los negocios tradicionales de internet. Como desafiantes del sistema fiduciario, la tecnología blockchain y las criptomonedas, así como las cadenas públicas y proyectos cripto posteriores, se basan en la naturaleza inherente de "anonimato" y "basado en nodos" de las redes descentralizadas, algo que los negocios tradicionales impulsados por ingresos a menudo no pueden lograr.

Por lo tanto, personalmente creo que el foso de un negocio de cadena pública radica principalmente en 7 aspectos, incluyendo:

1. Filosofía tecnológica. Esta es también la mayor fortaleza y factor diferenciador de redes como Bitcoin, Ethereum, Solana y numerosos otros proyectos de cadenas públicas. Mientras exista la vigilancia humana contra sistemas centralizados, gobiernos autoritarios y sistemas fiduciarios, y una aceptación de la individualidad soberana y conceptos relacionados, la verdadera demanda de redes descentralizadas persistirá;

2. Carisma del fundador. Satoshi Nakamoto, tras inventar Bitcoin y asegurar el funcionamiento fluido de la red, desapareció sin dejar rastro, poseyendo miles de millones de dólares en activos y sin inmutarse. De un apasionado jugador de World of Warcraft que sufrió a manos de una empresa de juegos a cofundador de Ethereum, Vitalik emprendió valientemente su viaje espiritual descentralizado. El fundador de Solana, Toly, y otros eran profesionales de élite en gigantes tecnológicos estadounidenses, pero insatisfechos, emprendieron su camino para construir el "internet del capital". Sin mencionar las diversas cadenas públicas importantes construidas sobre el legado de la red Meta Libra usando el lenguaje Move. El carisma personal de los fundadores es crucial en la industria cripto. Innumerables proyectos cripto han sido favorecidos por VCs, abrazados por comunidades y colmados de fondos debido a sus fundadores, pero también han caído en el olvido por renuncias o accidentes de los fundadores. Un buen fundador es donde reside la verdadera esencia de una cadena pública o proyecto cripto;

3. Red de desarrolladores y usuarios. En este punto, como enfatizan el Efecto Metcalfe y el Efecto Lindy, cuanto más fuerte es el efecto de red de lo mismo y más tiempo existe, más sostenible es. La red de desarrolladores y usuarios es la piedra angular de las cadenas públicas y muchos proyectos de criptomonedas porque los desarrolladores pueden considerarse los primeros usuarios de una cadena pública o proyecto cripto y los usuarios más duraderos;

4. Ecosistema de aplicaciones. Si un árbol solo tiene raíces pero no ramas, también le costará sobrevivir, y lo mismo ocurre con los proyectos cripto. Por lo tanto, un ecosistema de aplicaciones rico y autosostenible que genere sinergias es crucial. Cadenas públicas como Ethereum y Solana han podido sobrevivir a los inviernos cripto gracias a los diversos proyectos de aplicaciones que se han desarrollado de forma constante. Además, cuanto más robusto sea el ecosistema de aplicaciones, más sostenible será el crecimiento y la contribución de la cadena pública;

5. Valor de mercado del token. Si los puntos anteriores son el núcleo interno y la base de un "foso", entonces el valor de mercado del token es la forma externa y la imagen de marca de una cadena pública y un proyecto cripto. Solo cuando "pareces caro", más gente creerá que "tienes mucho dinero", y eres una "tierra de oportunidades", tanto a nivel individual como de proyecto;

6. Apertura externa. Además de construir su ecosistema interno, las cadenas públicas y otros proyectos cripto necesitan mantener la apertura y operatividad con el entorno externo, intercambiando valor con el mundo exterior. Por lo tanto, la apertura externa también es crucial. Tomando como ejemplo cadenas públicas como Ethereum y Solana, su conveniencia y escalabilidad radican en su conexión con las finanzas tradicionales, la entrada y salida de fondos de usuarios y diversas industrias a través de pagos, préstamos y otras puertas de enlace;

7. Hoja de ruta a largo plazo. Un foso verdaderamente sólido no solo juega un papel de apoyo a corto plazo, sino que también necesita actualizaciones continuas, innovación y vitalidad a largo plazo. Para las cadenas públicas, una hoja de ruta a largo plazo es tanto un indicador guía como una poderosa palanca para fomentar el desarrollo y la innovación continuos dentro y fuera del ecosistema. El éxito de Ethereum está estrechamente relacionado con su planificación de hoja de ruta a largo plazo.

Basándose en los elementos anteriores, una cadena pública puede pasar de cero a uno, de nada a algo, atravesar gradualmente el período de rápido crecimiento y entrar en un período de iteración madura. Correspondientemente, la liquidez y la fidelidad de los usuarios siguen naturalmente.

Conclusión: La industria cripto aún no ha llegado a la etapa de "competencia de talentos"

Recientemente, Moore Threads, conocida como la "NVIDIA china", logró cotizar en el mercado de valores de Hong Kong, alcanzando un hito de 300 mil millones de RMB en su primer día de cotización; poco después, el precio de sus acciones se disparó, alcanzando hoy otro asombroso récord de más de 400 mil millones de RMB de capitalización de mercado.

Comparado con Ethereum, que tardó 10 años en alcanzar finalmente una capitalización de mercado de 300 mil millones de dólares, en solo unos días, el hilo de Moore's Law ha recorrido solo 1/7 del camino del anterior. Y comparado con los gigantes de capitalización de mercado de un trillón de dólares del mercado bursátil estadounidense, la industria cripto es realmente David frente a Goliat.

Esto también nos lleva inevitablemente a reflexionar una vez más que, con una escala de financiación y participación de usuarios mucho menor que la de la industria financiera tradicional y la industria de internet actual, estamos lejos de la etapa de "competencia de talentos". El único punto doloroso de la industria cripto actual es que aún no tenemos suficientes personas, los fondos atraídos no son lo suficientemente grandes y las industrias involucradas no son lo suficientemente amplias. En lugar de preocuparnos por esos "fosos" macro y amplios, quizás deberíamos pensar más en cómo las criptomonedas pueden satisfacer de manera más rápida, económica y conveniente las necesidades reales de una base de usuarios de mercado más amplia.

Disclaimer: The content of this article solely reflects the author's opinion and does not represent the platform in any capacity. This article is not intended to serve as a reference for making investment decisions.

You may also like

Después de una década de disputas, la "Ley de Estructura del Mercado de Criptomonedas" avanza hacia el Senado

La senadora estadounidense Gillibrand y Lummis declararon en la Cumbre de Políticas de la Blockchain Association que se espera que el borrador de la "Ley de Estructura del Mercado de Criptomonedas" se publique este fin de semana y que la próxima semana entre en las etapas de revisión y votación en audiencia. El objetivo de esta ley es establecer límites claros para los activos digitales, adoptar un marco regulatorio de clasificación, distinguir claramente entre productos digitales y valores digitales, y crear una vía de exención para blockchains maduras, asegurando que la regulación no frene el avance tecnológico. La ley también exige que las plataformas de negociación de productos digitales se registren ante la CFTC y establece un comité consultivo conjunto para evitar vacíos o redundancias en la regulación. Resumen generado por Mars AI. Este resumen ha sido generado por el modelo Mars AI y su exactitud y exhaustividad siguen en proceso de mejora.

El oro supera el nivel de 4,310 dólares, ¿vuelve el mercado alcista “loco”?

Impulsado por las expectativas de una mayor flexibilización por parte de la Reserva Federal, el oro ha subido durante cuatro días consecutivos, mostrando fuertes señales alcistas desde el punto de vista técnico, aunque aún enfrenta una barrera antes de alcanzar un nuevo máximo histórico.