Con la aprobación de la GENIUS Act en Estados Unidos y la aceleración de la formación de marcos regulatorios globales, las stablecoins están pasando de una zona gris a un orden de mercado controlado, pero los nuevos desafíos de riesgos y oportunidades apenas comienzan.

En 2025, la regulación de las stablecoins alcanza un punto de inflexión significativo. En julio, el Congreso de Estados Unidos aprobó la GENIUS Act, estableciendo el primer marco regulatorio federal para stablecoins en el país, lo que marca la integración de este activo digital de rápido crecimiento en el sistema de regulación financiera convencional. Al mismo tiempo, economías principales como Reino Unido, la Unión Europea y Canadá también han lanzado o acelerado la implementación de regulaciones sobre criptomonedas, impulsando la transición de la regulación global de criptoactivos de “si regular” a “cómo regular de manera sistemática”.

En este contexto, las características de riesgo y las estrategias de respuesta derivadas de la profunda integración de las stablecoins con el sistema financiero tradicional se han convertido en el foco de atención de los reguladores y participantes del mercado.

I. Formación del marco regulatorio global

Las principales economías aceleran la regulación de las stablecoins, haciendo de 2025 un año de avances legislativos en criptoactivos.

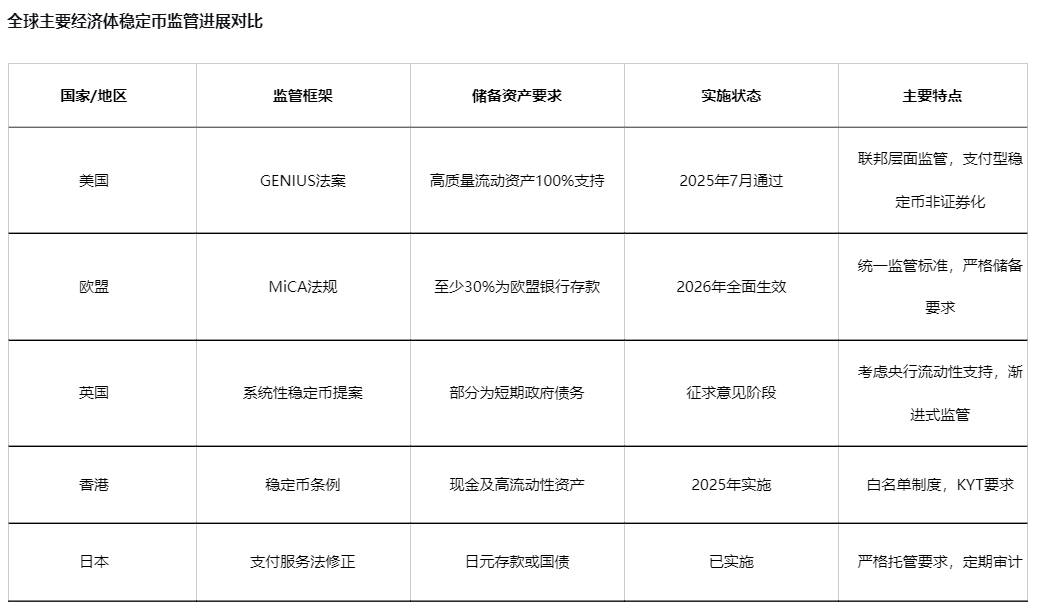

● La GENIUS Act de Estados Unidos proporciona una vía de supervisión federal para la emisión de stablecoins, exigiendo a los emisores mantener activos de respaldo seguros y garantizar la estabilidad y redimibilidad del valor del token. Además, la ley excluye las stablecoins de pago de la definición de valores, proporcionando claridad regulatoria a los participantes del mercado.

● El Reglamento de Mercados de Criptoactivos (MiCA) de la Unión Europea establece estándares regulatorios unificados para proveedores de servicios de criptoactivos y emisores de stablecoins, con entrada en vigor general prevista para 2026. Sin embargo, expertos del sector señalan que MiCA exige que al menos el 30% de los activos de reserva sean depósitos bancarios en la UE, lo que podría situar a las stablecoins en euros en desventaja competitiva internacional.

● El Banco de Inglaterra publicó en noviembre de 2025 una propuesta regulatoria para stablecoins en libras esterlinas de carácter sistémico, con el objetivo de garantizar la confianza pública en nuevas formas de dinero. La propuesta permite a los emisores de stablecoins sistémicas mantener parte de sus reservas en deuda pública británica a corto plazo y contempla la creación de mecanismos de liquidez del banco central como respaldo adicional.

II. Mapa de riesgos diversos de las stablecoins

Riesgos sistémicos

● Funcionarios de la Reserva Federal han señalado que las stablecoins podrían aumentar la demanda de bonos del Tesoro estadounidense y otros activos líquidos denominados en dólares, afectando así el mecanismo de transmisión de la política monetaria. “Las stablecoins podrían convertirse en el elefante de varios billones de dólares que los banqueros centrales tendrán que enfrentar.” afirmó Stephen Milan, gobernador de la Reserva Federal, en un discurso reciente.

● Un informe de análisis de BPI destaca que, si las stablecoins se integran más profundamente en el sistema financiero tradicional sin suficientes garantías, los shocks del mercado cripto podrían afectar por primera vez a la economía en general.

● Las plataformas de préstamos DeFi presentan riesgos similares a los de bancos altamente apalancados, pero carecen de protecciones clave como seguro de depósitos, requisitos de capital, colchones de liquidez o inspecciones periódicas.

Riesgos no sistémicos

● A principios de noviembre de 2025, la stablecoin xUSD sufrió un colapso repentino, cayendo de 1 dólar a 0,12 dólares, evaporando el 88% de su capitalización en un solo día y provocando la salida de más de 1 billón de dólares de stablecoins de alto rendimiento. Este evento reveló problemas de falta de transparencia y exceso de apalancamiento en algunos proyectos de stablecoins.

● El análisis mostró que xUSD solo tenía 170 millones de dólares en activos reales, pero recaudó 530 millones de dólares en préstamos mediante colateralización repetida, lo que resultó en un apalancamiento real superior a 4 veces.

III. Casos prácticos de riesgo y desafíos regulatorios

Lecciones del colapso de xUSD

● Stream Finance empaquetó su estrategia de alto riesgo como la stablecoin xUSD, alegando utilizar una “estrategia delta neutral” para cubrir el riesgo de volatilidad del mercado. Sin embargo, durante la caída del mercado cripto el 11 de octubre de 2025, su estrategia falló, perdiendo 93 millones de dólares, lo que llevó a la suspensión de todos los retiros y depósitos un mes después y, finalmente, al desacoplamiento de xUSD.

● Este caso refleja el patrón de “empaquetar-expander-colapsar”, con raíces similares a la crisis financiera global de 2008 y el colapso de LUNA en 2022: convertir activos de alto riesgo en productos de bajo riesgo.

Desafíos de coordinación y límites regulatorios

Las diferencias en los estándares regulatorios entre jurisdicciones siguen siendo significativas y la coherencia global aún no se ha logrado, lo que representa un obstáculo para los servicios transfronterizos de criptoactivos.

● Hong Kong ha innovado en la regulación de stablecoins proponiendo un sistema de “lista blanca”, que exige a los usuarios de stablecoins completar la verificación de identidad de los titulares de billeteras al abrir cuentas, clarificando desde el origen la identidad y la información geográfica de los usuarios.

● Esto contrasta con el tradicional sistema de “lista negra” de rastreo posterior, proporcionando una vía de cumplimiento para grandes empresas, instituciones gubernamentales y otros grupos que anteriormente no utilizaban stablecoins por preocupaciones de riesgo.

IV. Tendencias futuras en regulación y control de riesgos

Desarrollo colaborativo de monedas digitales

● Chen Yulu, presidente de la Universidad de Nankai, señaló que el desarrollo global de monedas digitales debe adherirse a tres principios fundamentales: autenticidad de valor, solidez sistémica e inclusión. Hizo un llamado a promover el desarrollo coordinado de monedas digitales de bancos centrales y stablecoins reguladas, y a construir una red multilateral de liquidez para monedas digitales.

● De manera similar, un informe de BCG también señala que las CBDC y las stablecoins son complementarias y no sustitutivas, reflejando la continuación digital del tradicional sistema dual de dinero de bancos centrales y bancos comerciales.

Equilibrio entre regulación e innovación

Una regulación excesiva puede sofocar la innovación: si los costes regulatorios son demasiado altos o las restricciones demasiado estrictas, los proyectos innovadores pequeños pueden no ser viables.

● El Banco de Inglaterra busca diseñar un régimen regulatorio de stablecoins preparado para el futuro, centrándose en sus posibles aplicaciones en pagos y liquidaciones del mundo real, en lugar de su uso actual para la compraventa de criptoactivos.

● Corea del Sur está considerando un enfoque dual: permitir la experimentación con stablecoins no bancarias en un sandbox regulatorio, mientras impulsa stablecoins institucionales lideradas por bancos comerciales.