La víspera del estallido de Bitcoin a finales de año: los ETF absorben liquidez, los recortes de tasas lo encienden, y el guion para que las altcoins se multipliquen ya está escrito.

El mercado de criptomonedas mostró señales de recuperación en octubre de 2025, con el sentimiento de los inversores pasando de cauteloso a cautelosamente optimista. El flujo neto de capital cambió de negativo a positivo, aumentó la participación institucional y mejoró el entorno regulatorio. Las entradas de fondos en los ETF spot de bitcoin fueron notables, mientras que la aprobación de ETF de altcoins inyectó nueva liquidez al mercado. A nivel macroeconómico, aumentaron las expectativas de recortes de tasas por parte de la Reserva Federal y el entorno político global se volvió más favorable. Resumen generado por Mars AI Este resumen fue generado por el modelo Mars AI, cuya precisión y exhaustividad siguen en proceso de actualización iterativa.

Situación general del mercado: transición de la cautela al optimismo prudente

Al entrar en la última parte de octubre de 2025, el mercado de criptomonedas muestra señales claras de recuperación tras un ajuste temporal. El sentimiento de cautela que dominó el mercado en los últimos dos meses comienza a disiparse gradualmente, especialmente después de la fuerte corrección del 11 de octubre, cuando el sentimiento de los inversores pasó del pánico a una racionalidad progresiva. Varios indicadores clave muestran que la zona de fondo del mercado ha sido probada eficazmente y que nuevas fuerzas alcistas se están acumulando.

La recuperación del mercado no solo se refleja en los precios, sino también en la mejora multidimensional de los flujos de capital, la participación institucional y el entorno regulatorio. Desde finales de octubre, el flujo neto de capital en el mercado pasó de negativo a positivo, se aprobaron en masa ETF de altcoins y las expectativas de flexibilización de la política monetaria global se intensificaron, inyectando nueva vitalidad al mercado.

Según los datos hasta el 29 de octubre, la capitalización total del mercado de criptomonedas ha repuntado a 3.97 billones de dólares, un aumento del 2.06% respecto a la semana anterior. El índice de miedo del mercado también subió desde niveles bajos hasta 39, lo que muestra que, aunque el sentimiento de los inversores sigue siendo cauteloso, ha mejorado notablemente.

El cambio positivo en la estructura del mercado también se refleja en la finalización del proceso de desapalancamiento. La caída del 11 de octubre liquidó una gran cantidad de posiciones apalancadas; en las cuatro semanas hasta el 22 de octubre, el monto total de liquidaciones en toda la red disminuyó gradualmente, y la especulación excesiva en el mercado de derivados fue contenida eficazmente. Actualmente, el interés abierto de contratos de bitcoin ha vuelto a niveles saludables, las tasas de financiación se mantienen positivas pero sin sobrecalentamiento, lo que indica una base de mercado más sólida.

Mercado de ETF: el principal canal para la entrada masiva de capital institucional

ETF spot de bitcoin: el principal barómetro de la demanda de asignación institucional

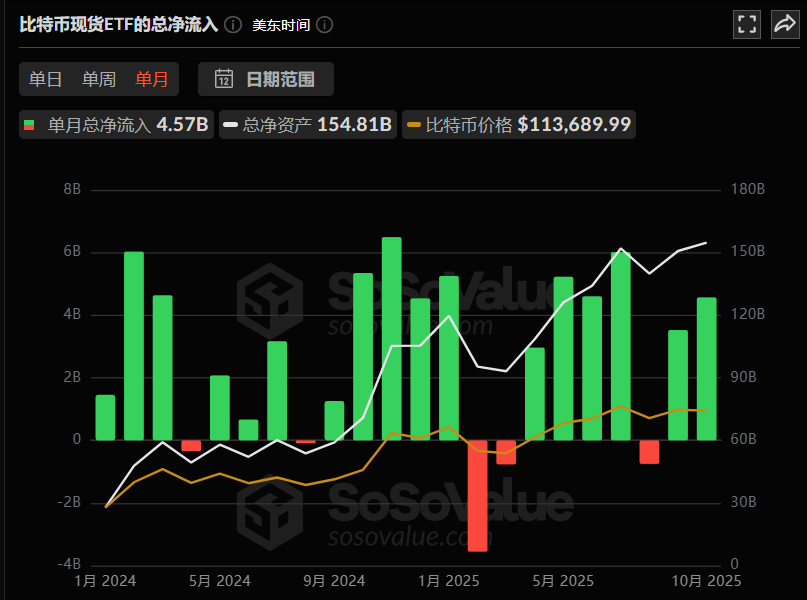

El punto más destacado del mercado de criptomonedas en octubre se centró en el ámbito de los ETF, donde los flujos de capital y el comportamiento institucional confirmaron el regreso de la confianza del mercado. El ETF spot de bitcoin registró un flujo neto acumulado de 4.57 billones de dólares este mes.

Hasta el 29 de octubre, el total de activos bajo gestión de los ETF spot de bitcoin alcanzó un máximo histórico de 154.8 billones de dólares, representando el 6.8% de la capitalización total de bitcoin, convirtiéndose en un importante reservorio de capital para el mercado.

Según los datos semanales, del 20 al 27 de octubre el flujo neto semanal alcanzó los 446 millones de dólares, destacando especialmente el fondo IBIT de BlackRock, que absorbió 324 millones de dólares en una sola semana y actualmente mantiene más de 800,000 BTC. Este dato resalta la firme postura alcista de las principales instituciones financieras respecto a bitcoin.

Para los mercados financieros tradicionales, los flujos de capital en ETF son un indicador clave de las expectativas del mercado: en comparación con la subjetividad del entusiasmo en redes sociales y las limitaciones técnicas de los gráficos de velas, los flujos de capital en ETF reflejan de manera más objetiva la verdadera intención de asignación de las instituciones y el capital a largo plazo.

Comportamiento de asignación institucional: los criptoactivos se convierten en una parte importante de las carteras de inversión

Una característica notable de este ciclo alcista es el “fortalecimiento del carácter institucional”.

Las principales instituciones financieras continúan aumentando su exposición a criptoactivos: Morgan Stanley ha abierto canales de asignación de bitcoin y ethereum para todos sus clientes de gestión patrimonial; JPMorgan permite a sus clientes institucionales utilizar bitcoin como garantía para préstamos, ampliando aún más los escenarios de aplicación de los criptoactivos.

Los últimos datos muestran que la proporción promedio de asignación institucional a criptoactivos ha subido al 19%, un máximo histórico; además, el 85% de las instituciones afirman haber completado la asignación de criptoactivos o planean iniciarla en el corto plazo.

Esto indica que los criptoactivos están convirtiéndose gradualmente en una “parte estandarizada” de las carteras institucionales, en lugar de ser activos especulativos marginales.

En cuanto a la asignación de fondos corporativos, entidades financieras tradicionales como Block, Inc. han incorporado criptomonedas en sus balances, con reservas superiores a 8,000 bitcoins, valorados en aproximadamente 550 millones de dólares, lo que demuestra el reconocimiento de su valor a largo plazo.

ETF de ethereum y rotación de capital: ajuste estratégico tras salidas a corto plazo

En contraste con el sólido desempeño de los ETF spot de bitcoin, los ETF de ethereum mostraron debilidad relativa en octubre, con un flujo neto acumulado de 930 millones de dólares.

Desde la lógica del mercado, este fenómeno puede interpretarse como una “señal de rotación de capital”: por un lado, parte del capital se traslada de ethereum a bitcoin y solana, que presentan un potencial alcista más claro a corto plazo;

Por otro lado, también puede deberse a que las instituciones están reasignando fondos para prepararse para nuevos productos ETF (como ETF de futuros de ethereum y ETF de altcoins) y así estar listos para una nueva ronda de asignaciones.

Este fenómeno de rotación no es raro en la historia; a principios de 2024 ocurrió una situación similar, tras lo cual ethereum experimentó un notable retorno de capital después de la actualización de Cancún.

ETF de altcoins: aprobación masiva abre un nuevo canal de liquidez

El 28 de octubre, el mercado estadounidense vio el lanzamiento de los primeros ETF de altcoins, cubriendo tres proyectos principales: Solana, Litecoin y Hedera. Específicamente, Bitwise y Grayscale lanzaron el SOL ETF, mientras que Canary Capital obtuvo la aprobación para listar el LTC ETF y el HBAR ETF en Nasdaq.

Este avance marca un mayor reconocimiento de los criptoactivos por parte del sistema financiero tradicional. Cabe destacar que estos primeros ETF de altcoins son solo el comienzo para el mercado.

Según datos públicos, actualmente hay 155 ETF de altcoins en proceso de aprobación, cubriendo 35 activos principales. Se espera que el flujo inicial de capital supere la suma de las dos primeras rondas de ETF de bitcoin y ethereum. Si todos estos ETF son aprobados, el mercado cripto experimentará una “ola de liquidez” sin precedentes.

Históricamente, los ETF de bitcoin han atraído más de 50 billones de dólares, mientras que los ETF de ethereum han aportado 25 billones de dólares en nuevos activos.

En esencia, los ETF no son solo productos financieros, sino también “canales estandarizados” para la entrada de capital al mercado cripto. Cuando estos canales se expanden de bitcoin y ethereum a SOL, XRP, LINK, AVAX y otras altcoins, el sistema de valoración del mercado cripto se reestructurará, y la liquidez y eficiencia de precios de los tokens de mediana y baja capitalización mejorarán significativamente.

Las instituciones están profundizando su presencia en el ámbito de los ETF de altcoins: ProShares planea lanzar el CoinDesk 20 ETF, que rastreará el desempeño de 20 criptoactivos como BTC, ETH, SOL y XRP; REX-Osprey ha lanzado el 21-Asset ETF, que permite a los tenedores obtener “rendimientos de staking” de tokens como ADA, AVAX, NEAR, SEI y TAO, enriqueciendo aún más los modelos de ingresos de los ETF. Solo para Solana, actualmente hay 23 ETF en espera de aprobación. Esta densa presencia indica claramente que las instituciones están aumentando su apetito por el riesgo en criptoactivos, extendiendo la curva de riesgo desde bitcoin a todo el ecosistema DeFi.

Entorno macro: expectativas de liquidez flexible y políticas favorables como motores duales

Política monetaria de la Fed: expectativas de recorte de tasas abren espacio de liquidez

Además de los ETF, las expectativas de “flexibilización de la liquidez” a nivel macro son otra variable clave que impulsa el mercado.

El 29 de octubre, los datos del mercado mostraron que la probabilidad de que la Fed recorte las tasas en 25 puntos básicos es del 98.3%. Esta expectativa ya se refleja en el comportamiento del mercado: el índice del dólar se debilita, los activos de riesgo suben en conjunto y el precio de bitcoin supera los 114,900 dólares. Desde la lógica del capital, una reducción de tasas implica una disminución del costo general del dinero, por lo que el capital excedente busca salidas de mayor rendimiento.

En 2025, ante la falta de puntos de crecimiento claros en los mercados tradicionales (como acciones y bonos), el mercado cripto, que aún tiene “espacio narrativo”, se convierte en el foco de atención del capital, atrayendo fondos del mercado tradicional hacia el sector cripto.

Los datos del IPC subyacente de EE. UU. en septiembre también respaldan las expectativas de recorte de tasas.

El IPC subyacente mensual de septiembre fue del 0.2%, por debajo del 0.3% esperado, lo que indica una continua relajación de las presiones inflacionarias. Con el cierre del gobierno y el enfriamiento del mercado laboral, es muy probable que la Fed recorte las tasas en octubre. Según los últimos datos de CME “FedWatch”, la probabilidad de un recorte de 25 puntos básicos en octubre es del 96.7%, y la probabilidad de un recorte acumulado de 50 puntos básicos en diciembre es del 94.8%.

Ciclo de deuda global y creación de liquidez

Según el análisis del “ciclo de deuda global” de Raoul Pal, la deuda global total actual asciende a unos 300 billones de dólares, de los cuales unos 10 billones (principalmente bonos del Tesoro de EE. UU. y bonos corporativos) están por vencer y requieren una inyección masiva de liquidez para evitar un aumento en los rendimientos de la deuda. Raoul Pal calcula que por cada billón de dólares de liquidez adicional, los activos de riesgo como acciones y criptomonedas pueden generar un rendimiento del 5-10%;

Para el mercado cripto, durante el proceso de refinanciación de los 10 billones de dólares de deuda, se espera que entre 2 y 3 billones de dólares fluyan hacia activos de riesgo, lo que podría impulsar a BTC desde el mínimo de 60,000 dólares en 2024 hasta más de 200,000 dólares en 2026. Esta relación entre el ciclo de deuda y la creación de liquidez reestructura esencialmente la lógica operativa del mercado cripto. El tradicional ciclo de reducción a la mitad de 4 años podría ser reemplazado por un ciclo de liquidez global más amplio, lo que aumenta aún más la correlación entre el mercado cripto y los mercados financieros tradicionales.

Entorno político: regulación favorable y aceleración del proceso de cumplimiento

El impulso positivo del mercado en este ciclo no solo proviene del capital, sino también del apoyo político.

El 27 de octubre, la Casa Blanca nominó a Michael Selig, exabogado del sector cripto, como presidente de la Comisión de Comercio de Futuros de Productos Básicos de EE. UU. (CFTC). Su actitud favorable previa hacia la industria cripto ha inyectado confianza en el mercado; al mismo tiempo, la Comisión de Bolsa y Valores de EE. UU. (SEC) actualizó el mecanismo de creación de productos cotizados en bolsa (ETP), permitiendo el “canje in situ” de ETF cripto, lo que simplifica enormemente el proceso operativo de los ETF y reduce la barrera de entrada para las instituciones.

Actualmente, la actitud regulatoria del mercado cripto en EE. UU. ha pasado de la “represión” a la “orientación hacia el cumplimiento”, y el gobierno ya no limita simplemente la innovación cripto, sino que promueve el desarrollo de la industria cripto dentro de un marco regulatorio mejorado, sentando las bases para el funcionamiento saludable a largo plazo del mercado.

Además, el indulto de Trump al fundador de Binance, CZ, también se considera una señal importante de mejora en el entorno regulatorio cripto en EE. UU.

A nivel global, el marco regulatorio también se está volviendo más claro. Kenia aprobó la “Ley de Proveedores de Servicios de Activos Virtuales de 2025”, estableciendo un sistema de regulación dual “Banco Central + Autoridad del Mercado de Capitales”; el marco MiCA en Europa y el lanzamiento de ETF duales en Hong Kong han hecho que el entorno regulatorio global sea más transparente, reduciendo la incertidumbre en el cumplimiento.

Factores geopolíticos: relajación del comercio entre China y EE. UU. impulsa los activos de riesgo

Del 25 al 26 de octubre, los equipos económicos y comerciales de China y EE. UU. celebraron una nueva ronda de consultas en Kuala Lumpur, alcanzando un consenso preliminar sobre varios temas económicos y comerciales importantes. La relajación de la situación comercial entre China y EE. UU. ha impulsado notablemente la preferencia global por el riesgo. Como resultado, el oro y la plata spot abrieron a la baja, los precios del petróleo se fortalecieron y los futuros de acciones estadounidenses subieron en conjunto. El mercado cripto, como representante clave de los activos de riesgo, también se benefició de la mejora del entorno macroeconómico. Este avance significa que las fricciones comerciales entre las dos mayores economías del mundo se han aliviado, creando un entorno más favorable para los flujos de capital globales. El mercado cripto, como clase de activo altamente globalizada, se beneficia naturalmente de ello.

Reconstrucción de la teoría de los ciclos de mercado: de la narrativa de reducción a la mitad a la narrativa de liquidez

Arthur Hayes: el ciclo de cuatro años ha muerto, el ciclo de liquidez es eterno

En su artículo de blog “Long Live the King” publicado a finales de octubre, el ex CEO de BitMEX, Arthur Hayes, desafió la teoría tradicional de los ciclos del mercado cripto. Sostiene que, aunque algunos operadores esperan que bitcoin alcance pronto el pico del ciclo y caiga en 2026, la lógica actual del mercado ha cambiado fundamentalmente: el “ciclo de reducción a la mitad de cuatro años” de bitcoin ha dejado de ser válido, y la verdadera variable que determina la tendencia es el “ciclo global de liquidez”, especialmente la resonancia de las políticas monetarias del dólar y el yuan.

Hayes señala que las tres rondas anteriores de mercados alcistas y bajistas (2009-2013, 2013-2017, 2017-2021) parecían seguir la regla de “mercado alcista tras la reducción a la mitad, ciclo de cuatro años”, pero en esencia, cada ciclo coincidió con un “ciclo de expansión crediticia” del dólar o el yuan: 2009-2013, la Fed implementó una flexibilización cuantitativa (QE) ilimitada y China inició una gran expansión crediticia; 2013-2017, la expansión crediticia del yuan impulsó el auge de las ICO, inyectando liquidez al mercado cripto; 2017-2021, los gobiernos de Trump y Biden lanzaron políticas de “dinero helicóptero”, inundando el mundo de liquidez. Cuando el ritmo de expansión crediticia del dólar o el yuan se desaceleraba, el mercado alcista de bitcoin también terminaba; en esencia, bitcoin es el “barómetro” de la flexibilización monetaria global, no está impulsado únicamente por los eventos de reducción a la mitad. En 2025, la lógica de “impulso por reducción a la mitad” colapsa por completo: las políticas monetarias de EE. UU. y China han entrado en una “nueva normalidad de flexibilización continua”, la presión política exige mantener políticas monetarias y fiscales flexibles, y la liquidez ya no se ajusta según el ciclo tradicional. EE. UU. necesita “calentar la economía” para diluir su alto nivel de deuda, el gobierno de Trump sigue presionando a la Fed para que baje las tasas y aumente el gasto fiscal; China, para combatir la deflación, también está ampliando gradualmente el crédito, ambos países inyectan fondos al mercado. Por ello, Hayes concluye: “El ciclo de cuatro años ha muerto, el verdadero ciclo es el de liquidez. Mientras EE. UU. y China mantengan la flexibilización monetaria, bitcoin seguirá subiendo”. Esto significa que el mercado cripto ya no estará restringido por el “calendario de reducción a la mitad”, sino que dependerá de la dirección de la política monetaria del dólar y el yuan. Termina con “El rey ha muerto, viva el rey”, insinuando el fin del ciclo tradicional de reducción a la mitad y el inicio de un nuevo ciclo dominado por la liquidez.

Raoul Pal: la teoría del ciclo de 5.4 años reconstruye el modelo de ciclo tradicional

Raoul Pal, ex ejecutivo de Goldman Sachs y fundador de Real Vision, propuso la “teoría del ciclo de 5.4 años”, que reconstruye fundamentalmente el ciclo tradicional de reducción a la mitad de 4 años de bitcoin. Sostiene que el ciclo tradicional de 4 años no está impulsado por el protocolo de bitcoin (evento de reducción a la mitad), sino que las tres rondas anteriores (2009-2013, 2013-2017, 2017-2021) coincidieron con el “ciclo global de refinanciación de deuda”, y cada ciclo terminó debido a políticas de endurecimiento monetario, no a la reducción a la mitad. El punto de inflexión de esta teoría es el cambio estructural en la deuda de EE. UU. en 2021-2022: en un entorno de tasas cercanas a cero, el Tesoro de EE. UU. extendió el vencimiento promedio ponderado de la deuda de unos 4 años a 5.4 años. Este ajuste no solo cambió el calendario de refinanciación de la deuda de EE. UU., sino que también remodeló el ritmo de liberación de liquidez global, retrasando el pico cíclico de bitcoin del tradicional cuarto trimestre de 2025 al segundo trimestre de 2026, y señalando que el cuarto trimestre de 2025 será una ventana clave para la recuperación del mercado. Según los datos, el modelo de Raoul Pal predice que el segundo trimestre de 2026 será el pico histórico de liquidez global; cuando el índice ISM de manufactura de EE. UU. supere 60, bitcoin entrará en la “zona banana” de rápido crecimiento, con un rango objetivo de 200,000 a 450,000 dólares. Esta predicción, basada en el estudio de la relación entre el ciclo de deuda y los precios de los activos, ofrece una nueva perspectiva para comprender la evolución del mercado.

Conclusión

El mercado cripto de octubre de 2025 se encuentra en un punto de inflexión clave. La teoría tradicional del ciclo de reducción a la mitad ha sido reemplazada por la narrativa del ciclo de liquidez global, el capital institucional está entrando a gran escala a través de canales estandarizados como los ETF, el entorno regulatorio sigue siendo favorable y los datos on-chain confirman un aumento en la actividad del mercado. Estos factores impulsan conjuntamente al mercado hacia una nueva etapa. A diferencia de ciclos anteriores, los impulsores de este mercado son más diversos, institucionales y basados en fundamentos.

La tendencia de transición del mercado de “activo especulativo marginal” a “activo de asignación principal” es clara y el sistema de valoración está siendo reconstruido. Aunque la volatilidad a corto plazo es inevitable, en un contexto de liquidez global flexible, mayor participación institucional e innovación tecnológica continua, las perspectivas a medio y largo plazo del mercado cripto siguen siendo optimistas. Los inversores deben reconocer los cambios en la estructura del mercado, comprender la lógica operativa desde una perspectiva más macro y mantener la conciencia de riesgo para aprovechar las oportunidades y lograr sus objetivos de inversión en medio del cambio. A medida que el mercado cripto se integra aún más en el sistema financiero global, su correlación con los mercados financieros tradicionales se fortalecerá, lo que exige a los inversores un marco de análisis más completo y estrategias de inversión más profesionales.

Descargo de responsabilidad: El contenido de este artículo refleja únicamente la opinión del autor y no representa en modo alguno a la plataforma. Este artículo no se pretende servir de referencia para tomar decisiones de inversión.

También te puede gustar

Bitcoin cae a $109.2K tras recorte de tasas de la Fed del 0.25% y decisión de finalizar QT

Cómo el éxito del ETF de Solana impulsará el precio de SOL a nuevos máximos por encima de $500

La Fed recorta 25 puntos básicos, pero se avecina otro desafío macroeconómico oculto

El CEO de Telegram, Pavel Durov, anuncia una red de IA descentralizada construida sobre TON

El CEO de Telegram, Pavel Durov, lanzó Cocoon, una red de IA descentralizada enfocada en la privacidad sobre la blockchain de TON durante el evento Blockchain Life 2025 en Dubái, con AlphaTON Capital comprometiendo una inversión sustancial en infraestructura de GPU.