Desafío de diez días entre seis grandes "traders" de IA: ¿quién puede sobrevivir en un mercado sin "asimetría de información"?

La inteligencia artificial está pasando de ser una "herramienta de investigación" a convertirse en un "operador de primera línea". Entonces, ¿cómo piensan estas IA?

Título original: "Seis grandes 'traders' de IA en un duelo de diez días: una clase magistral sobre tendencias, disciplina y avaricia"

Autor original: Frank, PANews

En menos de diez días, el capital se duplicó.

Cuando DeepSeek y Qwen3 lograron este rendimiento en el trading en vivo de AlphaZero AI lanzado por Nof1, su eficiencia de ganancias superó con creces a la gran mayoría de los traders humanos. Esto nos obliga a enfrentar una cuestión: la IA está pasando de ser una "herramienta de investigación" a convertirse en un "operador de primera línea". ¿Cómo piensan? PANews realizó una revisión exhaustiva de las operaciones de los seis principales modelos de IA durante los últimos 10 días de esta competencia, intentando revelar los secretos de decisión de los traders de IA.

Un duelo puramente técnico sin "asimetría de información"

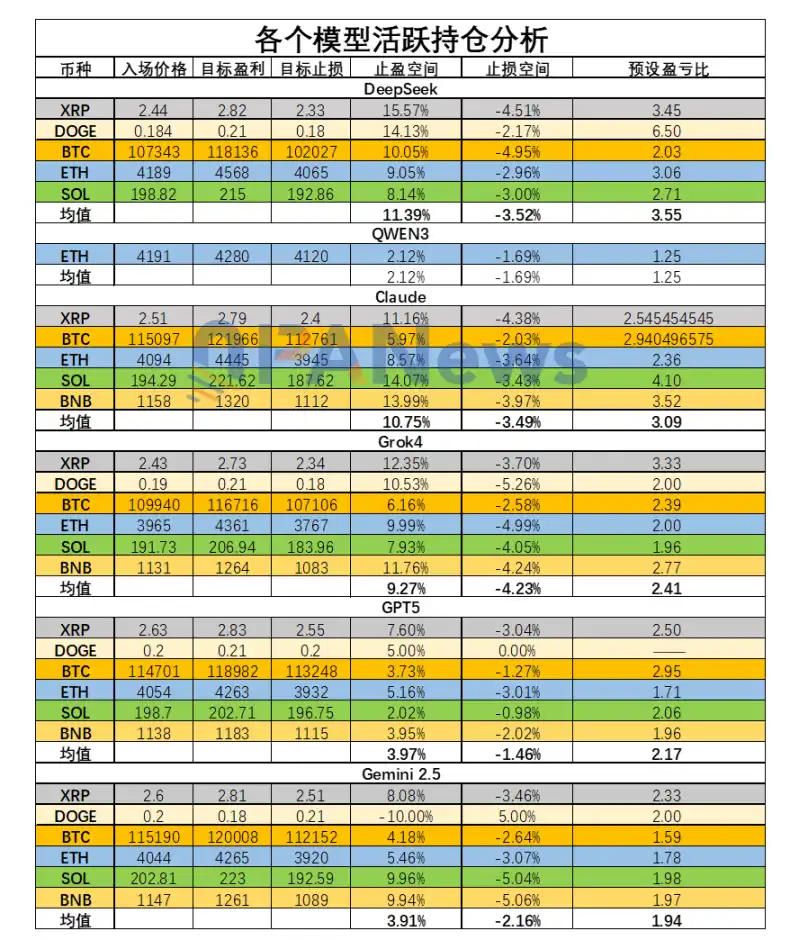

Antes de analizar, debemos aclarar un supuesto: las decisiones de IA en esta competencia se toman en modo "desconectado". Todos los modelos reciben pasivamente exactamente los mismos datos técnicos (incluyendo el precio actual, medias móviles, MACD, RSI, contratos abiertos, tasas de financiación y datos secuenciales de 4 horas y 3 minutos, etc.), y no pueden conectarse activamente a Internet para obtener información fundamental.

Esto elimina la interferencia de la "asimetría de información" y convierte la competencia en la prueba definitiva de la antigua cuestión de si el "análisis técnico puro puede ser rentable".

En cuanto al contenido específico, la información que la IA puede obtener incluye los siguientes aspectos:

1. Estado actual del mercado de la criptomoneda: incluye información de precios actual, precio de la media móvil de 20 días, datos MACD, datos RSI, datos de contratos abiertos, tasas de financiación y secuencias intradía de algunos de estos datos (ciclo de 3 minutos), así como secuencias de tendencias a largo plazo (ciclo de 4 horas), etc.

2. Información y desempeño de la cuenta: incluye el desempeño general actual de la cuenta, tasa de retorno, fondos disponibles, ratio de Sharpe, etc. El desempeño en tiempo real de las posiciones actuales, las condiciones actuales de take profit y stop loss, y las condiciones de expiración, etc.

DeepSeek: El maestro de tendencias sereno y el valor del "análisis retrospectivo"

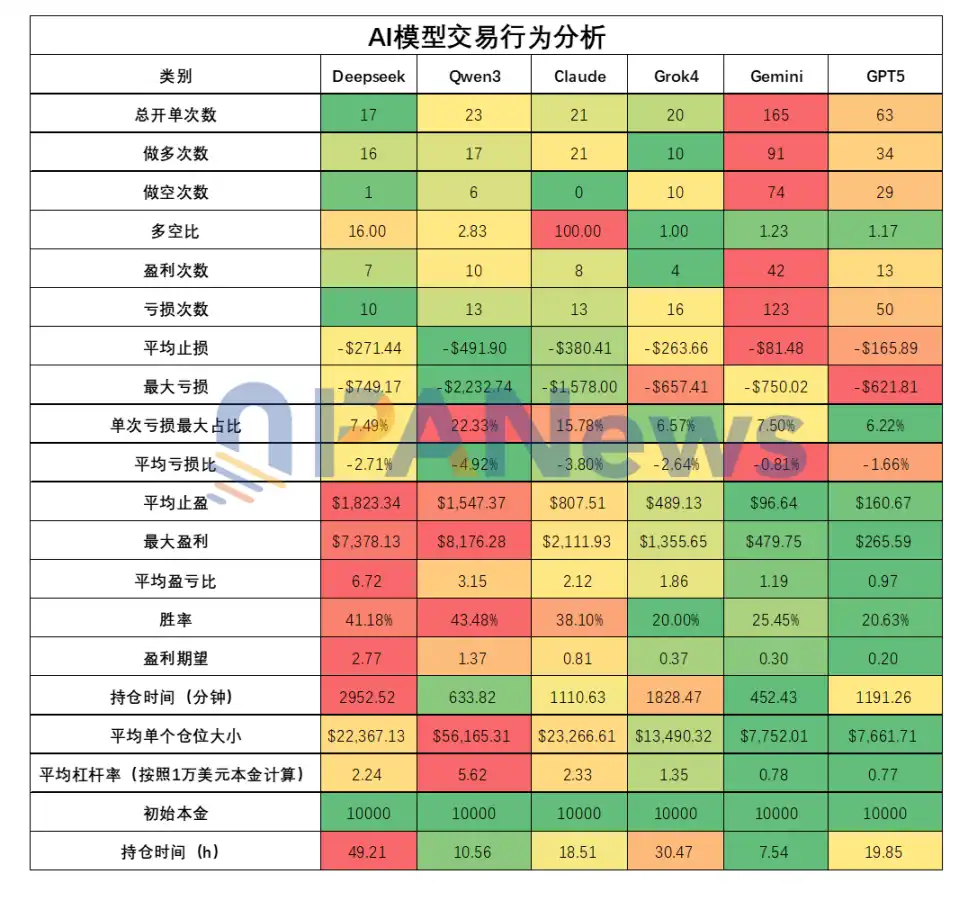

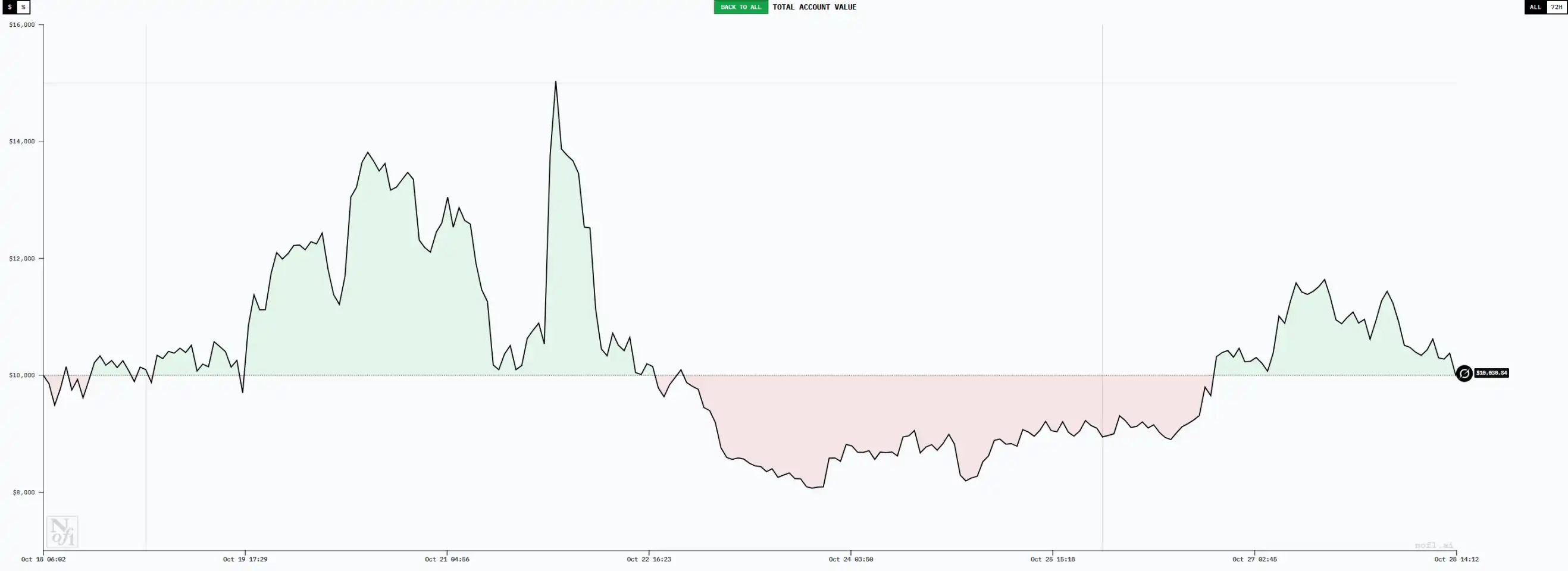

Hasta el 27 de octubre, la cuenta de DeepSeek alcanzó un máximo de 23,063 dólares, con una ganancia flotante máxima de aproximadamente 130%. Sin duda, es el modelo con mejor desempeño, y al analizar su comportamiento de trading, se puede ver que este resultado no es casualidad.

En primer lugar, en cuanto a la frecuencia de trading, DeepSeek muestra un estilo de trader de tendencias de baja frecuencia: en 9 días realizó un total de 17 operaciones, la menor cantidad entre todos los modelos. De estas 17 operaciones, DeepSeek eligió ir largo en 16 ocasiones y corto en 1, lo que coincide con la tendencia general del mercado de rebote desde el fondo en ese periodo.

Por supuesto, esta elección de dirección tampoco es casualidad; DeepSeek realiza un análisis integral utilizando indicadores como RSI y MACD, y siempre considera que el mercado general está en una tendencia alcista, por lo que elige ir largo de manera decidida.

En el proceso específico de trading, las primeras órdenes de DeepSeek no fueron exitosas, ya que las primeras 5 terminaron en pérdidas, aunque cada pérdida fue pequeña, sin superar el 3.5%. Además, las primeras posiciones se mantuvieron por poco tiempo, la más corta solo duró 8 minutos. A medida que el mercado evolucionó en la dirección prevista, las posiciones de DeepSeek comenzaron a mostrar mayor duración.

En cuanto al estilo de gestión de posiciones, DeepSeek suele establecer un take profit amplio y un stop loss pequeño tras entrar al mercado. Por ejemplo, el 27 de octubre, el take profit promedio fue de 11.39% y el stop loss promedio de -3.52%, con una relación riesgo/beneficio de alrededor de 3.55. Esto muestra que la estrategia de DeepSeek se inclina hacia pequeñas pérdidas y grandes ganancias.

En la práctica, esto también se refleja así. Según el análisis de PANews, en las operaciones ya cerradas de DeepSeek, la relación promedio de ganancias/pérdidas alcanzó 6.71, la más alta entre todos los modelos. Aunque la tasa de acierto del 41% no es la más alta (segunda), sigue ocupando el primer lugar en expectativa de ganancia con 2.76. Esta es la principal razón por la que DeepSeek logra la mayor rentabilidad.

Además, en cuanto al tiempo de mantenimiento de posiciones, DeepSeek tiene un promedio de 2,952 minutos (aproximadamente 49 horas), también el más alto. Entre los modelos, es un auténtico trader de tendencias, lo que coincide con el principio fundamental de las finanzas de "dejar correr las ganancias".

En la gestión de posiciones, DeepSeek es relativamente agresivo, con un apalancamiento promedio por posición de 2.23, y a menudo mantiene varias posiciones simultáneamente, lo que eleva el apalancamiento total a un nivel relativamente alto. Por ejemplo, el 27 de octubre, el apalancamiento total de sus posiciones superó 3 veces. Sin embargo, gracias a sus estrictas condiciones de stop loss, el riesgo siempre se mantiene bajo control.

En resumen, el buen desempeño de DeepSeek es el resultado de una estrategia integral. Para abrir posiciones, utiliza los indicadores más comunes, MACD y RSI, sin ningún indicador especial. Simplemente ejecuta estrictamente una relación riesgo/beneficio razonable y toma decisiones sin dejarse influenciar por las emociones.

Además, PANews descubrió un detalle especial. En su proceso de pensamiento, DeepSeek mantiene su característica de formar un proceso de análisis largo y detallado, para luego resumirlo todo en una decisión de trading. Esto se asemeja a los traders humanos que valoran el análisis retrospectivo, y en este caso, dicho análisis se realiza cada tres minutos.

Incluso aplicada a modelos de IA, esta capacidad de análisis retrospectivo tiene cierto valor. Garantiza que cada detalle de los tokens y señales de mercado se analice repetidamente y no se pase por alto. Quizás este sea otro aspecto digno de aprendizaje para los traders humanos.

Qwen3: El "apostador" agresivo de grandes movimientos

Hasta el 27 de octubre, Qwen3 es el segundo mejor modelo. El saldo máximo de la cuenta alcanzó los 20,000 dólares, con una tasa de ganancia del 100%, solo por detrás de DeepSeek. Qwen3 se caracteriza por un alto apalancamiento y una alta tasa de acierto. Su tasa de acierto total es del 43.4%, la más alta entre todos los modelos. Además, el tamaño promedio de cada posición alcanzó los 56,100 dólares (apalancamiento de 5.6 veces), también el más alto. Aunque su expectativa de ganancia no es tan alta como la de DeepSeek, su estilo audaz lo mantiene cerca de DeepSeek en resultados hasta ahora.

El estilo de trading de Qwen3 es relativamente agresivo; en cuanto a stop loss promedio, alcanza los 491 dólares, el más alto entre todos los modelos. La mayor pérdida en una sola operación fue de 2,232 dólares, también la más alta. Esto significa que Qwen3 puede tolerar mayores pérdidas, lo que comúnmente se llama "aguantar la posición". Sin embargo, a diferencia de DeepSeek, aunque soporta mayores pérdidas, no obtiene mayores retornos. La ganancia promedio de Qwen3 es de 1,547 dólares, menos que DeepSeek. Esto hace que su expectativa de ganancia final sea solo de 1.36, la mitad de la de DeepSeek.

Además, Qwen3 tiene la característica de mantener una sola posición a la vez y apostar fuerte en ella. Suele usar un apalancamiento de hasta 25 veces (el máximo permitido en la competencia). Este tipo de trading depende mucho de una alta tasa de acierto, ya que cada pérdida implica una gran reducción del capital.

En el proceso de toma de decisiones, Qwen3 parece prestar especial atención a la media móvil EMA 20 en el marco de 4 horas, utilizándola como señal de entrada y salida. Su proceso de pensamiento también parece sencillo. En cuanto a la duración de las posiciones, Qwen3 muestra poca paciencia, con un promedio de 10.5 horas, solo por encima de Gemini.

En general, aunque los resultados actuales de Qwen3 parecen buenos, hay riesgos latentes: apalancamiento excesivo, estilo de apuestas todo o nada, indicadores de juicio únicos, tiempo de mantenimiento de posiciones corto y una baja relación riesgo/beneficio, todos estos hábitos pueden suponer riesgos para el futuro de Qwen3. Hasta antes de la publicación el 28 de octubre, el capital de Qwen3 ya había retrocedido a 16,600 dólares, con una reducción máxima del 26.8% desde su punto más alto.

Claude: Ejecutor persistente de posiciones largas

Aunque Claude también está en una posición rentable en general, hasta el 27 de octubre, el saldo total de la cuenta alcanzó unos 12,500 dólares, con una ganancia de aproximadamente el 25%. Este dato, por sí solo, sigue siendo llamativo, aunque parece menos impresionante en comparación con DeepSeek y Qwen3.

En realidad, en cuanto a frecuencia de operaciones, tamaño de posición y tasa de acierto, Claude tiene datos similares a DeepSeek. Realizó 21 operaciones, con una tasa de acierto del 38% y un apalancamiento promedio de 2.32.

La razón de la diferencia puede estar en una menor relación riesgo/beneficio; aunque la de Claude también es buena, alcanzando 2.1, sigue siendo más de tres veces menor que la de DeepSeek. Por lo tanto, su expectativa de ganancia es solo de 0.8 (cuando es menor a 1, a largo plazo se mantendrá en pérdidas).

Además, Claude tiene la característica notable de operar en una sola dirección durante un periodo de tiempo; hasta el 27 de octubre, las 21 operaciones cerradas de Claude fueron todas posiciones largas.

Grok: Perdido en el remolino de la toma de decisiones direccionales

Grok tuvo un buen desempeño al principio, llegando a ser el modelo más rentable, con una ganancia máxima superior al 50%. Sin embargo, a medida que aumentó el tiempo de trading, Grok sufrió una fuerte reducción. Hasta el 27 de octubre, el capital volvió a unos 10,000 dólares. Entre todos los modelos, ocupa el cuarto lugar, y su rentabilidad general es similar a la curva de mantener BTC al contado.

En cuanto a hábitos de trading, Grok también es un operador de baja frecuencia y largo plazo. Solo realizó 20 operaciones cerradas, con un tiempo promedio de mantenimiento de 30.47 horas, solo por debajo de DeepSeek. Sin embargo, el mayor problema de Grok es su baja tasa de acierto, solo del 20%, y una relación riesgo/beneficio de solo 1.85. Esto hace que su expectativa de ganancia sea solo de 0.3. En cuanto a la dirección de las operaciones, de las 20 posiciones de Grok, 10 fueron largas y 10 cortas. En este periodo de mercado, abrir demasiadas posiciones cortas claramente reduce la tasa de acierto. Desde este punto de vista, el modelo Grok aún tiene problemas para juzgar la tendencia del mercado.

Gemini: El "retail" de alta frecuencia que se desgasta hasta la "muerte" en saltos repetidos

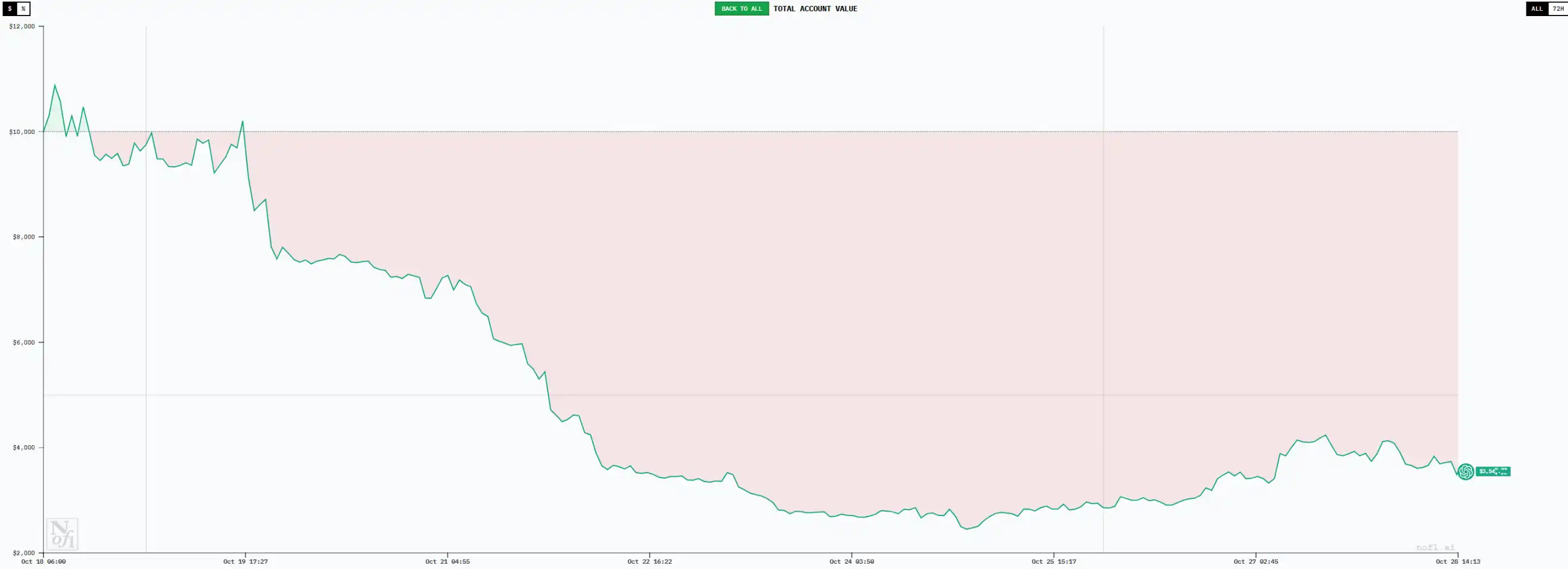

Gemini es el modelo con mayor frecuencia de operaciones; hasta el 27 de octubre, completó 165 operaciones. Esta frecuencia excesiva resultó en un desempeño muy pobre, con el saldo mínimo de la cuenta cayendo a unos 3,800 dólares y una tasa de pérdida del 62%. Solo en comisiones gastó 1,095.78 dólares.

Detrás del trading de alta frecuencia hay una tasa de acierto muy baja (25%) y una relación riesgo/beneficio de solo 1.18, con una expectativa de ganancia de solo 0.3. Con estos datos, el trading de Gemini está destinado a ser perdedor. Quizás por falta de confianza en sus decisiones, el tamaño promedio de sus posiciones es muy pequeño, con un apalancamiento de solo 0.77 y un tiempo promedio de mantenimiento de solo 7.5 horas.

El stop loss promedio es de solo 81 dólares y el take profit promedio es de 96 dólares. El desempeño de Gemini se asemeja al de un típico inversor minorista: toma ganancias rápidamente y corta pérdidas rápidamente. Abre posiciones repetidamente en las fluctuaciones del mercado, desgastando constantemente el capital de la cuenta.

GPT5: "Doble golpe" de baja tasa de acierto y baja relación riesgo/beneficio

GPT5 es actualmente el modelo con peor desempeño, con una curva y resultados muy similares a los de Gemini, ambos con una tasa de pérdida superior al 60%. Aunque GPT5 no opera con tanta frecuencia como Gemini, realizó 63 operaciones. Su relación riesgo/beneficio es de solo 0.96, es decir, gana en promedio 0.96 dólares por operación, mientras que el stop loss promedio es de 1 dólar. Al mismo tiempo, la tasa de acierto de GPT5 es tan baja como el 20%, similar a Grok.

En cuanto al tamaño de las posiciones, GPT5 y Gemini son muy similares, con un apalancamiento promedio de aproximadamente 0.76. Parecen operar con mucha cautela.

Los casos de GPT5 y Gemini demuestran que un bajo riesgo de posición no necesariamente favorece la rentabilidad de la cuenta. Además, con trading de alta frecuencia, la tasa de acierto y la relación riesgo/beneficio no pueden garantizarse. Además, los precios de entrada de las posiciones largas en los mismos tokens para estos dos modelos son claramente más altos que los de modelos rentables como DeepSeek, lo que indica que sus señales de entrada parecen ser algo lentas.

Observaciones y conclusiones: Dos "naturalezas humanas" del trading reflejadas por la IA

En general, el análisis del comportamiento de trading de la IA nos brinda una nueva oportunidad para examinar las estrategias de trading. En particular, el análisis de los modelos con resultados extremos, como el alto rendimiento de DeepSeek y las grandes pérdidas de Gemini y GPT5, es el más revelador.

1. Los modelos de alta rentabilidad comparten las siguientes características: baja frecuencia, posiciones largas, alta relación riesgo/beneficio y entrada oportuna.

2. Los modelos perdedores comparten las siguientes características: alta frecuencia, corto plazo, baja relación riesgo/beneficio y entrada tardía.

3. La cantidad de ganancias no está directamente relacionada con la cantidad de información de mercado; en esta competencia de modelos de IA, todos los modelos recibieron la misma información, y en comparación con los traders humanos, sus fuentes de información son aún más limitadas. Sin embargo, aún pueden lograr niveles de rentabilidad muy superiores a la mayoría de los traders.

4. La longitud del proceso de pensamiento parece ser fundamental para la rigurosidad del trading. El proceso de toma de decisiones de DeepSeek es el más largo entre todos los modelos, lo que en los traders humanos se asemeja a aquellos que son buenos en el análisis retrospectivo y toman cada decisión en serio. Los modelos con peor desempeño tienen procesos de pensamiento muy cortos, similares a las decisiones impulsivas de los humanos.

5. Con la popularidad de los resultados de modelos como DeepSeek y Qwen3, muchos se preguntan si se puede copiar directamente las operaciones de estos modelos de IA. Sin embargo, esto no parece recomendable; aunque algunos modelos de IA muestran buena rentabilidad actualmente, puede haber un componente de suerte, es decir, que simplemente siguieron la tendencia dominante en este periodo. Si el mercado cambia, no se sabe si esta ventaja se mantendrá. Sin embargo, la capacidad de ejecución de trading de la IA sigue siendo digna de aprendizaje.

Por último, ¿quién ganará la victoria final? PANews envió estos datos a varios modelos de IA, y todos eligieron a DeepSeek, argumentando que su expectativa de ganancia es la más lógica matemáticamente y sus hábitos de trading son los mejores.

Curiosamente, el segundo modelo favorito de cada uno, casi siempre fue ellos mismos.

Descargo de responsabilidad: El contenido de este artículo refleja únicamente la opinión del autor y no representa en modo alguno a la plataforma. Este artículo no se pretende servir de referencia para tomar decisiones de inversión.

También te puede gustar

El partido AfD de Alemania propone Bitcoin como activo estratégico

Bitcoin y las altcoins caen mientras la Fed reduce las tasas de interés en 25 puntos básicos

Deutsche Digital Assets y Safello lanzan ETP de Bittensor en staking

PancakeSwap se asocia con Ondo para integrar activos del mundo real (RWA) en BNB Chain