Mercado de cobertura envuelto en miedo: Bitcoin podría necesitar un período de consolidación más prolongado

El mercado aún no ha tocado fondo, así que hay que ser cauteloso al comprar en la caída.

El mercado aún no ha tocado fondo, precaución al comprar en la caída.

Escrito por: Chris Beamish, CryptoVizArt, Antoine Colpaert, Glassnode

Traducción: AididiaoJP, Foresight News

Bitcoin cotiza por debajo de niveles clave de coste base, lo que indica agotamiento de la demanda y debilitamiento del impulso. Los holders a largo plazo están vendiendo mientras el mercado se mantiene fuerte, mientras que el mercado de opciones adopta una postura defensiva, con un aumento en la demanda de opciones put y una mayor volatilidad, lo que señala una fase de cautela antes de cualquier recuperación sostenible.

Resumen

- Bitcoin cotiza por debajo del coste base de los holders a corto plazo, lo que indica un debilitamiento del impulso y un aumento de la fatiga del mercado. Las repetidas fallas en recuperar este nivel aumentan el riesgo de entrar en una fase de consolidación más prolongada.

- Los holders a largo plazo han acelerado sus ventas desde julio, ahora superando los 22,000 BTC diarios, lo que indica que la toma de ganancias continua ejerce presión sobre la estabilidad del mercado.

- El interés abierto ha alcanzado máximos históricos, pero el sentimiento del mercado es bajista, ya que los traders prefieren opciones put sobre call. Los repuntes a corto plazo se encuentran con coberturas, no con nuevo optimismo.

- La volatilidad implícita se mantiene alta, mientras que la volatilidad realizada la ha alcanzado, poniendo fin a un periodo de calma y baja volatilidad. Las posiciones cortas de los market makers amplifican las ventas y limitan los repuntes.

- Los datos on-chain y de opciones muestran que el mercado está en una fase de transición cautelosa. La recuperación podría depender de la aparición de nueva demanda spot y de una reducción de la volatilidad.

Bitcoin ha retrocedido gradualmente desde sus máximos históricos recientes, estabilizándose por debajo del coste base de los holders a corto plazo, alrededor de 113,000 dólares. Históricamente, esta estructura suele anticipar el inicio de una fase bajista de medio plazo, ya que los holders más débiles comienzan a capitular.

En esta edición, evaluamos el estado actual de rentabilidad del mercado, examinamos la magnitud y persistencia del gasto de los holders a largo plazo y, finalmente, analizamos el sentimiento del mercado de opciones para determinar si esta corrección es una consolidación saludable o un presagio de una debilidad más profunda.

Perspectivas on-chain

Poniendo a prueba la convicción

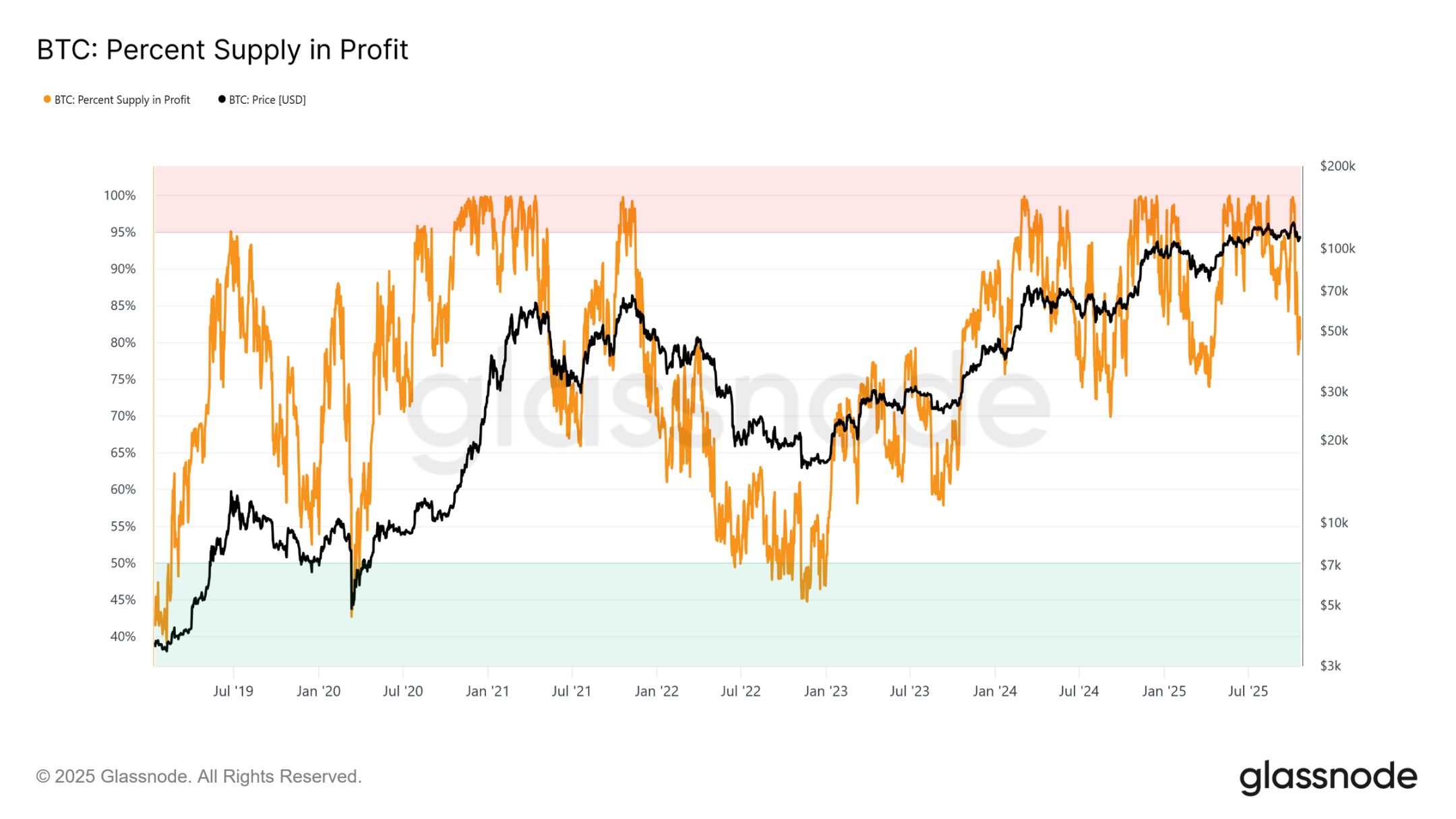

Cotizar cerca del coste base de los holders a corto plazo marca una fase clave, donde el mercado pone a prueba la convicción de los inversores que compraron cerca de los máximos recientes. Históricamente, romper este nivel tras alcanzar un máximo histórico ha llevado a que el porcentaje de oferta en ganancias caiga hasta aproximadamente el 85%, lo que significa que más del 15% de la oferta está en pérdidas.

Esta es la tercera vez que observamos este patrón en el ciclo actual. Si Bitcoin no logra recuperar los 113,100 dólares, una contracción más profunda podría empujar una mayor proporción de la oferta a pérdidas, aumentando la presión sobre los compradores recientes y sentando las bases para una capitulación más amplia del mercado.

Umbrales clave

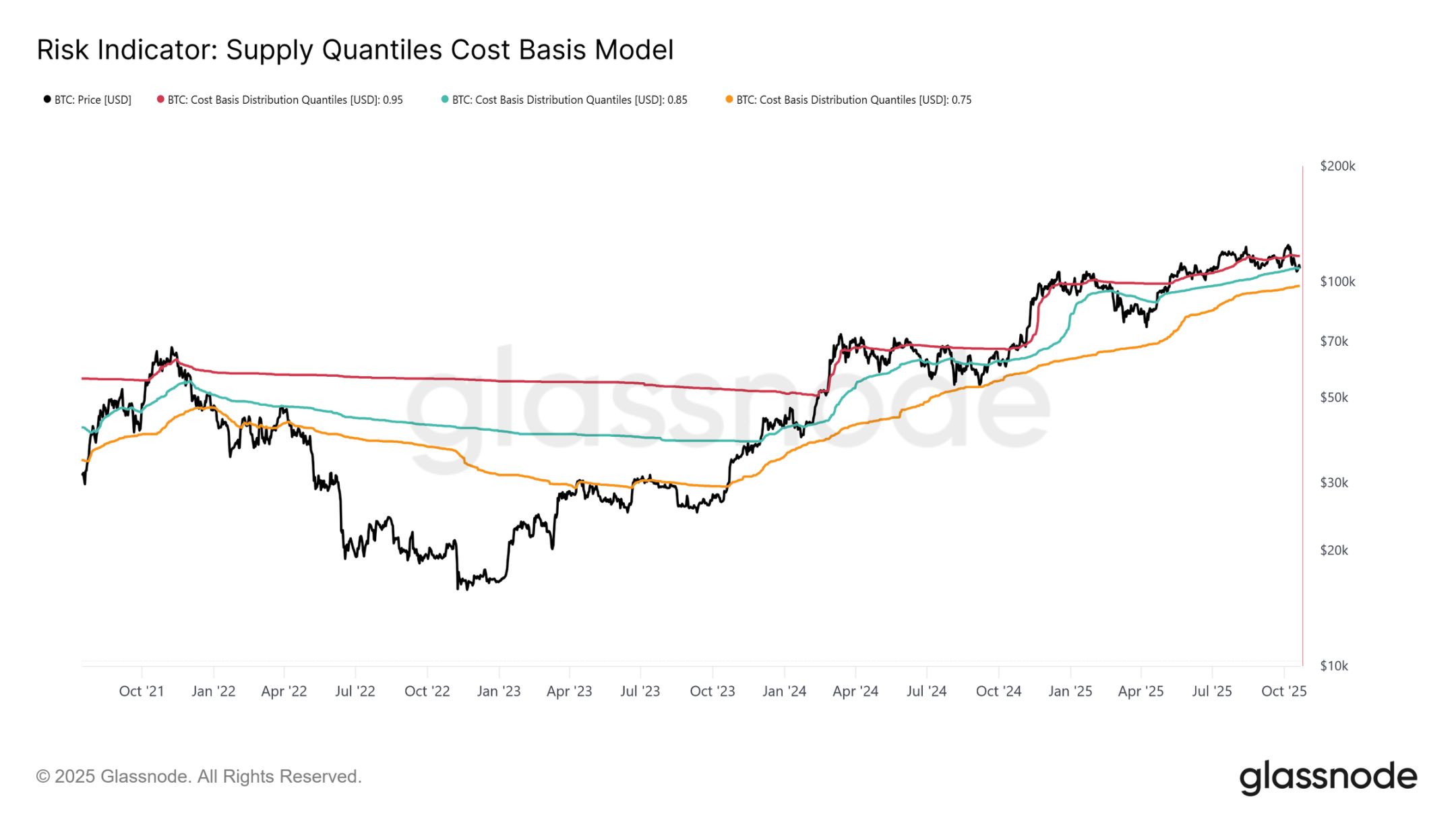

Para comprender mejor esta estructura, es clave entender por qué recuperar el coste base de los holders a corto plazo es esencial para mantener una fase alcista. El modelo de coste base por percentiles de oferta proporciona un marco claro al mapear los percentiles 0.95, 0.85 y 0.75, indicando los niveles donde el 5%, 15% y 25% de la oferta están en pérdidas, respectivamente.

Actualmente, Bitcoin no solo cotiza por debajo del coste base de los holders a corto plazo (113,100 dólares), sino que también tiene dificultades para mantenerse por encima del percentil 0.85, en 108,600 dólares. Históricamente, no mantener este umbral indica debilidad estructural del mercado y suele anticipar una corrección más profunda, apuntando al percentil 0.75, actualmente cerca de los 97,500 dólares.

Agotamiento de la demanda

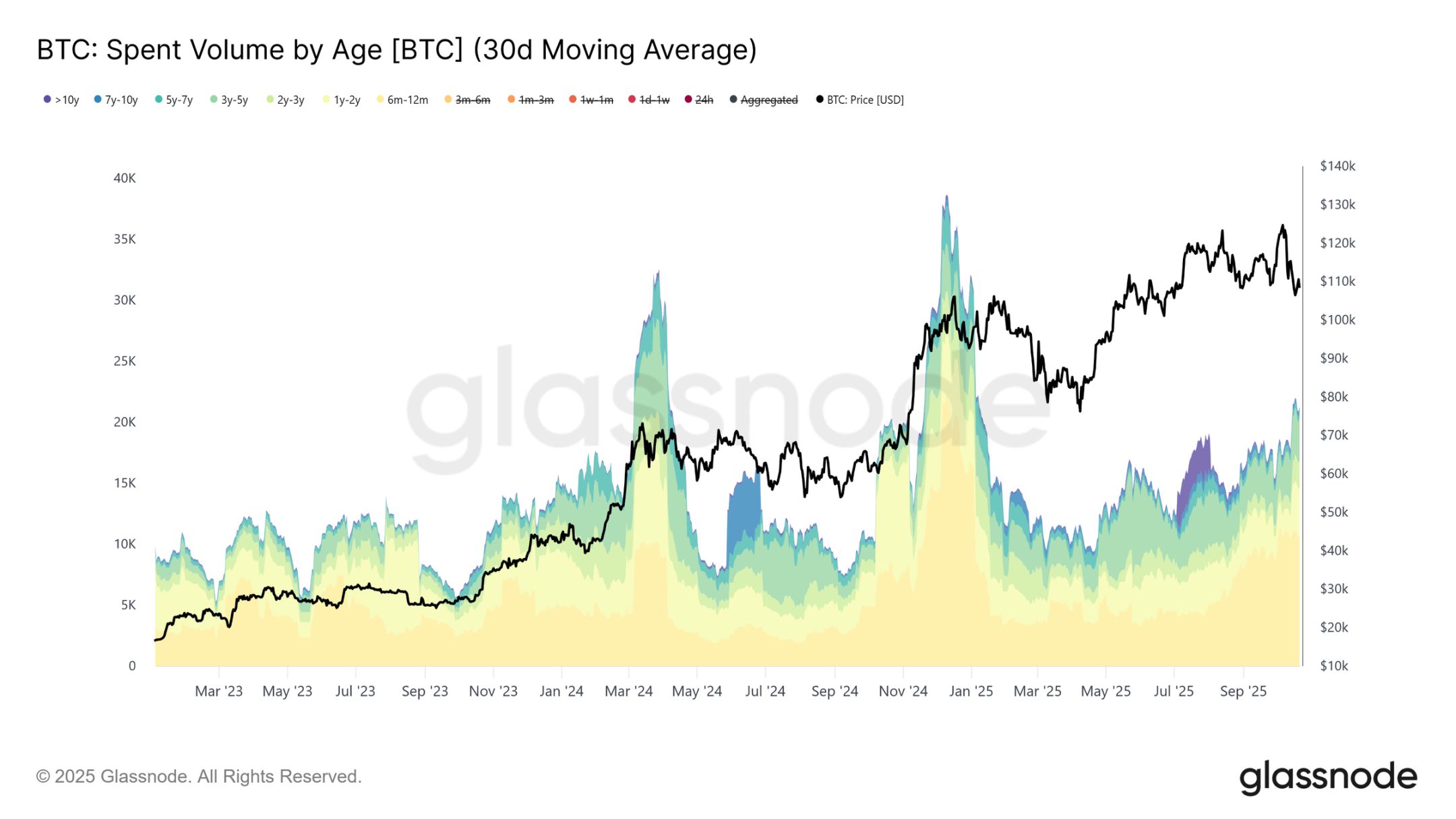

La tercera contracción de este ciclo por debajo del coste base de los holders a corto plazo y del percentil 0.85 ha generado preocupaciones estructurales. Desde una perspectiva macro, el agotamiento repetido de la demanda sugiere que el mercado podría necesitar una fase de consolidación más prolongada para reagrupar fuerzas.

Al observar el volumen de gasto de los holders a largo plazo, este agotamiento se vuelve aún más evidente. Desde el máximo de julio de 2025, los holders a largo plazo han incrementado constantemente sus ventas, con la media móvil simple de 30 días subiendo de una base de 10,000 BTC a más de 22,000 BTC diarios. Esta distribución sostenida indica presión de toma de ganancias por parte de inversores experimentados, un factor clave en la vulnerabilidad actual del mercado.

Tras evaluar el riesgo de que el agotamiento de la demanda conduzca a una fase bajista prolongada, ahora nos centramos en el mercado de opciones para medir el sentimiento a corto plazo y observar cómo los especuladores se posicionan ante el aumento de la incertidumbre.

Perspectivas off-chain

Aumento del interés abierto

El interés abierto en opciones de Bitcoin ha alcanzado máximos históricos y sigue creciendo, lo que marca una evolución estructural en el comportamiento del mercado. Los inversores recurren cada vez más a las opciones para cubrir riesgos o especular sobre la volatilidad, en lugar de vender spot. Este cambio reduce la presión de venta directa en el mercado spot, pero amplifica la volatilidad a corto plazo impulsada por las coberturas de los market makers.

A medida que crece el interés abierto, es más probable que la volatilidad de precios provenga de los flujos de fondos impulsados por Delta y Gamma en los mercados de futuros y perpetuos. Comprender estas dinámicas es cada vez más crucial, ya que las posiciones en opciones ahora dominan la formación de movimientos a corto plazo y amplifican las reacciones a catalizadores macro y on-chain.

Cambio en el régimen de volatilidad

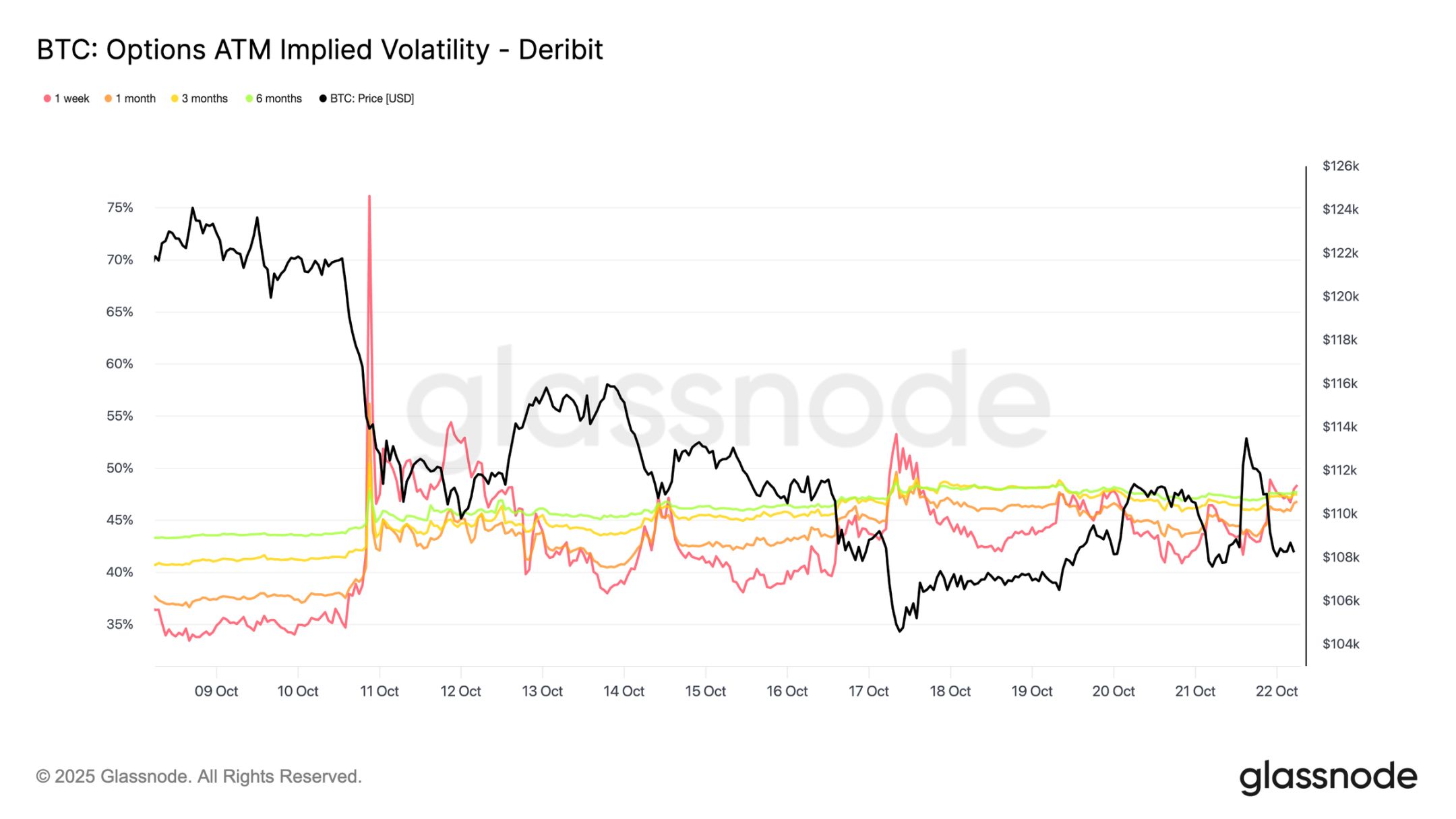

Desde el evento de liquidación del día 10, el panorama de la volatilidad ha cambiado notablemente. La volatilidad implícita se sitúa ahora en torno a 48 para todos los plazos, cuando hace dos semanas estaba entre 36 y 43. El mercado aún no ha digerido completamente este shock, y los market makers se mantienen cautelosos, sin vender volatilidad barata.

La volatilidad realizada a 30 días es del 44.1%, mientras que la de 10 días es del 27.9%. A medida que la volatilidad realizada se enfría gradualmente, podemos esperar que la volatilidad implícita también disminuya y se normalice en las próximas semanas. Por ahora, la volatilidad sigue siendo alta, pero esto parece más una revalorización a corto plazo que el inicio de un régimen de alta volatilidad sostenida.

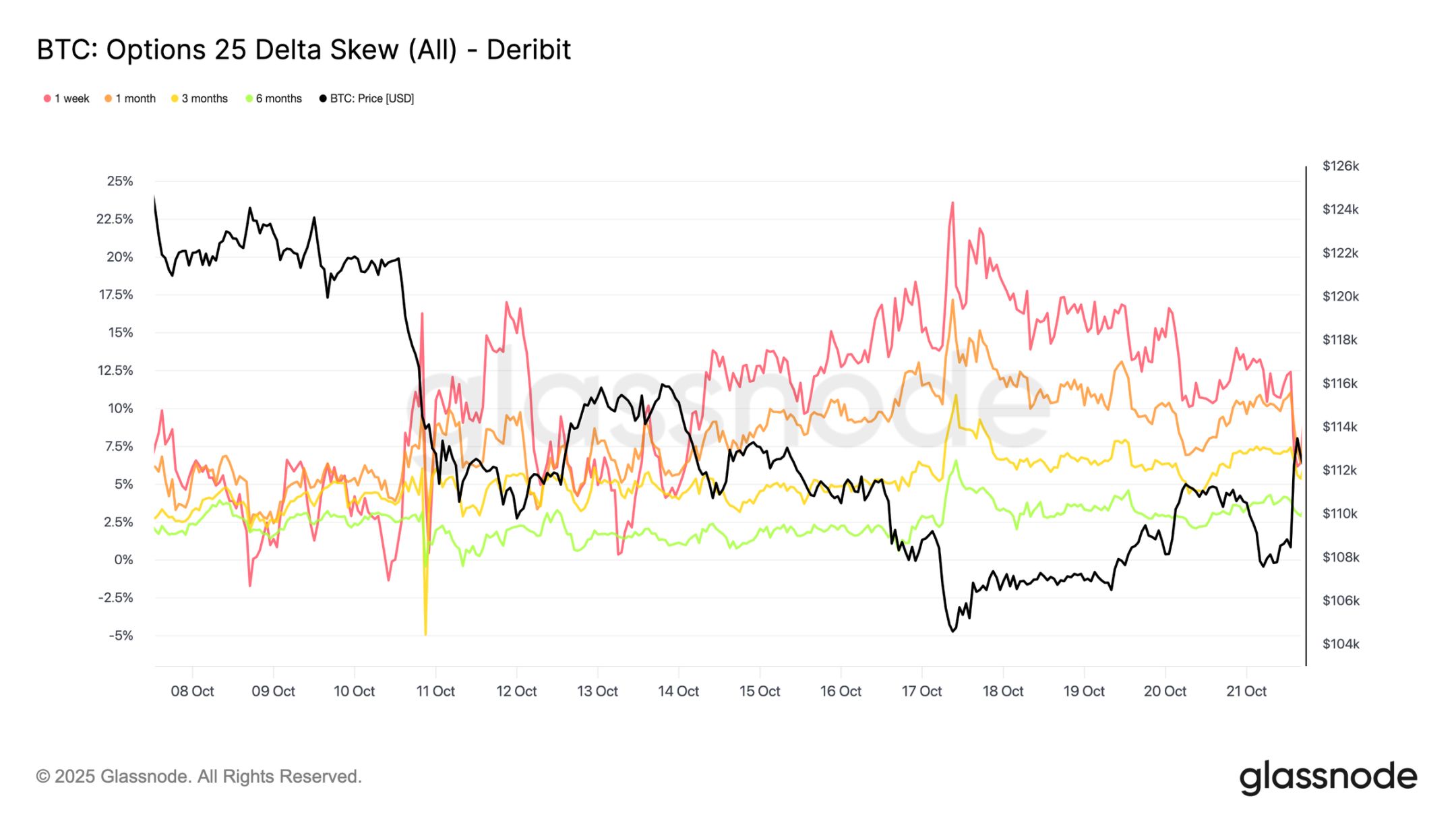

Incremento de las opciones put

En las últimas dos semanas, las opciones put han aumentado de forma constante. El repunte masivo de las liquidaciones impulsó una fuerte inclinación hacia las opciones put; aunque hubo un breve reajuste, la curva se ha estabilizado desde entonces en un nivel estructuralmente más alto, lo que significa que las puts siguen siendo más caras que las calls.

En la última semana, la inclinación a 1 semana ha sido volátil pero se mantiene en una zona de alta incertidumbre, mientras que todos los demás plazos han avanzado 2-3 puntos de volatilidad hacia las puts. Esta ampliación a través de los plazos indica que el sentimiento de cautela se está extendiendo a lo largo de toda la curva.

Esta estructura refleja un mercado dispuesto a pagar una prima por protección a la baja, manteniendo una exposición limitada al riesgo alcista, equilibrando el miedo a corto plazo con una perspectiva a largo plazo. El pequeño repunte del martes ilustra esta sensibilidad: las primas de las puts se redujeron a la mitad en cuestión de horas, mostrando lo tenso que sigue el sentimiento del mercado.

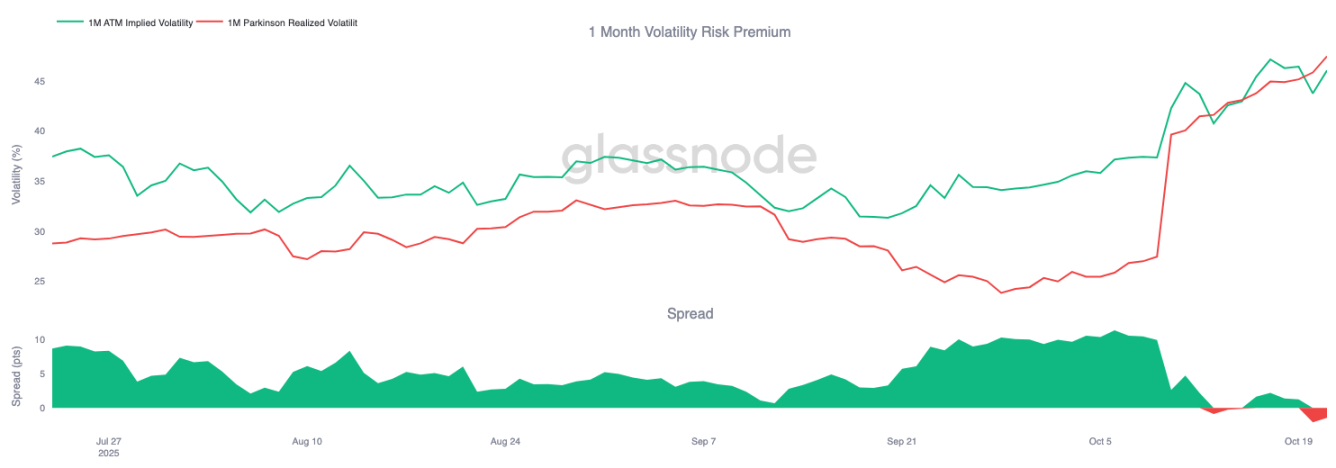

Cambio en la prima de riesgo

La prima de riesgo de volatilidad a 1 mes se ha vuelto negativa. Durante meses, la volatilidad implícita se mantuvo alta mientras que la volatilidad realizada era baja, lo que permitía a los vendedores de volatilidad obtener rendimientos estables.

Ahora, la volatilidad realizada ha subido hasta igualar la implícita, eliminando esa ventaja. Esto marca el fin del régimen de calma: los vendedores de volatilidad ya no pueden depender de ingresos pasivos y se ven obligados a cubrirse activamente en condiciones más volátiles. El mercado ha pasado de un estado de satisfacción tranquila a un entorno más dinámico y reactivo, donde las posiciones cortas enfrentan una presión creciente a medida que vuelve la volatilidad real de los precios.

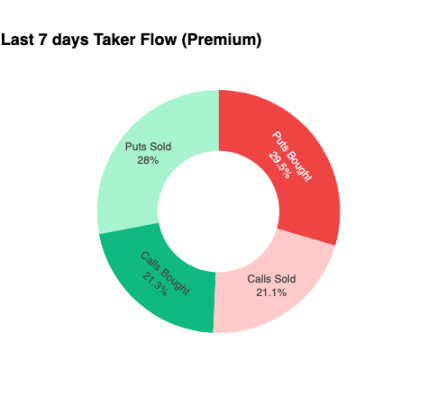

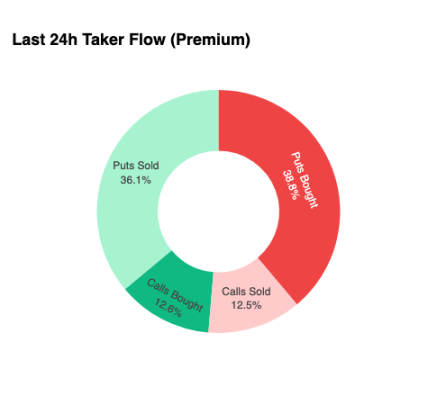

Flujos de fondos defensivos

Para centrar el análisis en el muy corto plazo, ampliamos la vista a las últimas 24 horas para observar cómo las posiciones en opciones han respondido al reciente repunte. Aunque el precio rebotó un 6% desde 107,500 dólares hasta 113,900 dólares, las compras de opciones call no ofrecieron mucha confirmación. Por el contrario, los traders aumentaron su exposición a las puts, bloqueando efectivamente niveles de precios más altos.

Esta disposición de posiciones deja a los market makers cortos en la bajada y largos en la subida, una configuración que normalmente les lleva a frenar los repuntes y acelerar las ventas, una dinámica que seguirá actuando como resistencia hasta que las posiciones se reajusten.

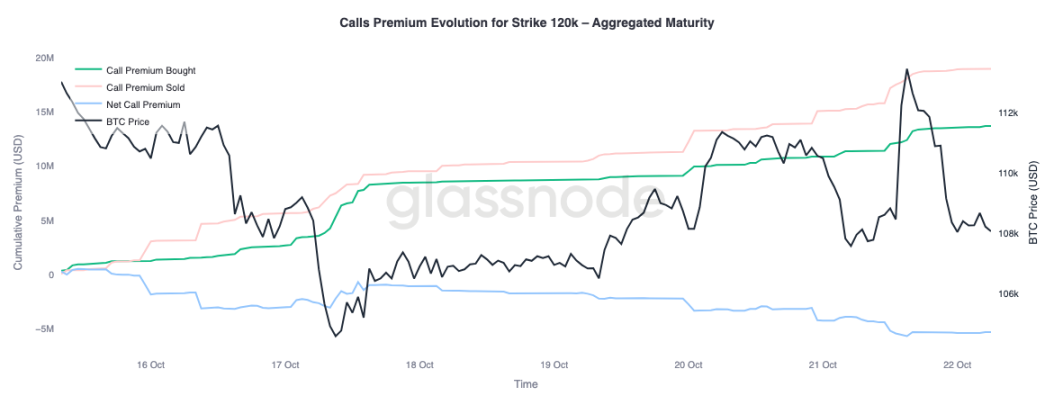

Primas

Los datos agregados de primas de Glassnode, desglosados por precio de ejercicio, confirman el mismo patrón. En las calls de 120,000 dólares, las primas vendidas aumentan a medida que sube el precio; los traders están suprimiendo el movimiento alcista y vendiendo volatilidad en lo que consideran una fortaleza temporal. Los buscadores de ganancias a corto plazo están aprovechando el repunte de la volatilidad implícita para vender calls durante el rebote, en lugar de perseguir la subida.

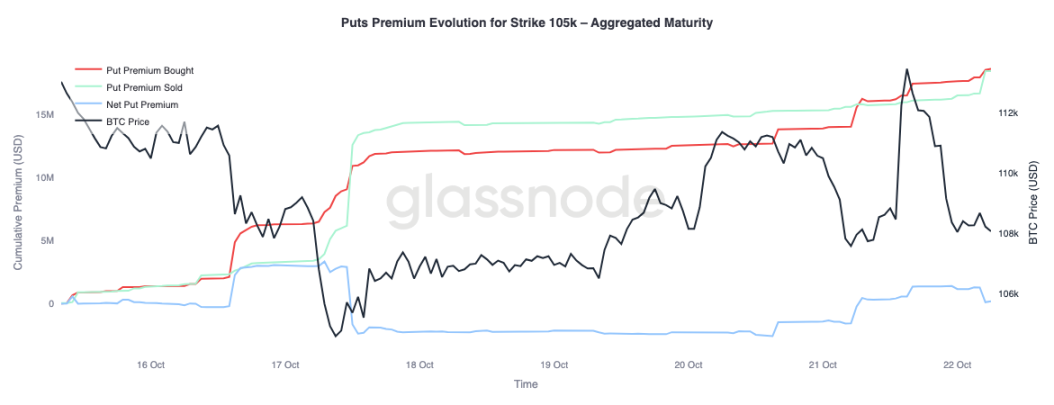

Al observar las primas de las puts de 105,000 dólares, el patrón es el opuesto, lo que confirma nuestro argumento. A medida que sube el precio, la prima neta de las puts de 105,000 dólares aumenta. Los traders están más dispuestos a pagar por protección a la baja que a comprar convexidad alcista. Esto significa que el reciente repunte se ha encontrado con coberturas, no con convicción.

Conclusión

La reciente corrección de Bitcoin por debajo del coste base de los holders a corto plazo (113,000 dólares) y del percentil 0.85 (108,600 dólares) destaca el creciente agotamiento de la demanda, ya que el mercado tiene dificultades para atraer nuevos flujos de capital mientras los holders a largo plazo continúan distribuyendo. Esta debilidad estructural sugiere que el mercado podría necesitar una fase de consolidación más prolongada para reconstruir la confianza y absorber la oferta vendida.

Mientras tanto, el mercado de opciones refleja el mismo tono cauteloso. A pesar de que el interés abierto alcanza máximos históricos, la disposición de las posiciones es defensiva; la inclinación hacia las puts se mantiene alta, los vendedores de volatilidad están bajo presión y los repuntes a corto plazo se encuentran con coberturas, no con optimismo. En resumen, estas señales indican que el mercado está en una fase de transición: un periodo en el que el fervor se desvanece, la asunción de riesgos estructurales se reprime y la recuperación podría depender de la reactivación de la demanda spot y de la reducción de los flujos impulsados por la volatilidad.

Descargo de responsabilidad: El contenido de este artículo refleja únicamente la opinión del autor y no representa en modo alguno a la plataforma. Este artículo no se pretende servir de referencia para tomar decisiones de inversión.

También te puede gustar

Michael Selig elegido para liderar la CFTC de EE.UU., líderes de la industria reaccionan

El presidente Donald Trump ha elegido a Mike Selig de la SEC para la presidencia de la CFTC. Esto ocurre mientras los legisladores estadounidenses trabajan para poner a la agencia al frente de los asuntos de criptomonedas.

Los 3 principales proyectos cripto a seguir en 2025: Ozak AI, Solana y Ethereum

Experiencia personal: viví el cisne negro del mundo cripto el 11 de octubre y el colapso del mercado de skins de CS2, y descubrí la trampa mortal de los "intermediarios"

Crees que estás ganando con el arbitraje, pero en realidad estás pagando por el riesgo sistémico.