Después de la liquidación de 20 mil millones de dólares, los inversores en criptomonedas deben dominar estas estrategias de gestión de riesgos.

El apalancamiento no es un multiplicador de ganancias, solo es una herramienta para mejorar la eficiencia en el uso de los fondos.

El apalancamiento no es un multiplicador de ganancias, solo es una herramienta para mejorar la eficiencia en el uso del capital.

Autor: Spicy

Traducción: Luffy, Foresight News

El evento épico de liquidación de 2.000 millones de dólares ocurrido el fin de semana pasado dejó una lección profunda para muchos traders de criptomonedas. La importancia de la gestión de riesgos suele ser ignorada; el experimentado trader de criptomonedas Spicy compartió 5 puntos clave sobre gestión de riesgos: desde la fórmula para calcular el valor esperado de ganancias a largo plazo, pasando por el uso del apalancamiento para evitar liquidaciones, hasta métodos prácticos para controlar el tamaño de las apuestas. Estos métodos pueden ayudar a los inversores a avanzar más lejos y por más tiempo en el mercado cripto. A continuación, la traducción del artículo:

Hay muchos aspectos importantes en el trading, pero ninguno es más importante que la gestión de riesgos.

Fui trader profesional y llevo 8 años operando con criptomonedas. Gracias por tomarte el tiempo de leer este artículo; como retribución, compartiré contigo todo mi conocimiento sobre gestión de riesgos sin reservas.

Fórmula del Valor Esperado (EV)

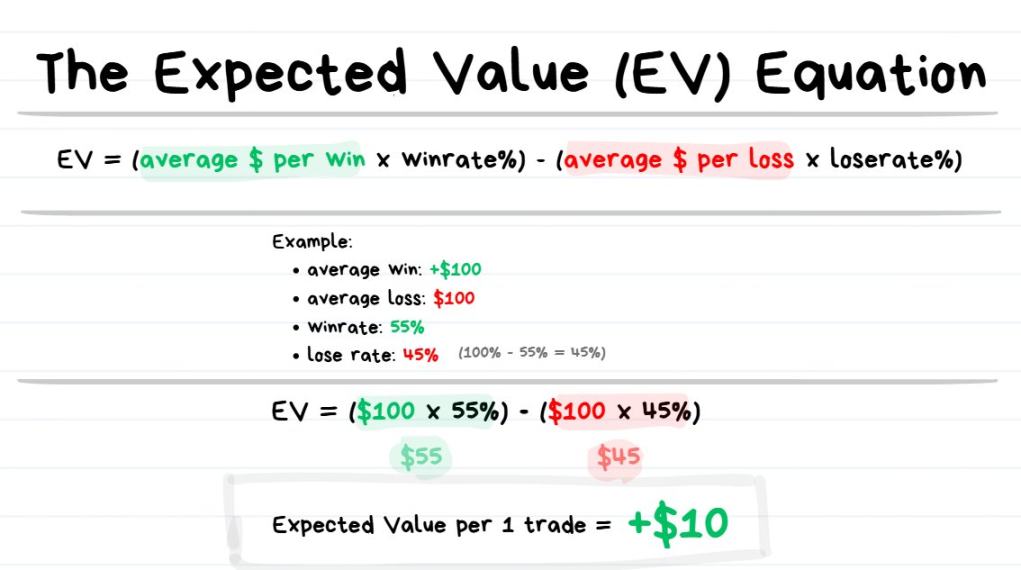

Fórmula del valor esperado: EV = (ganancia promedio × tasa de acierto) – (pérdida promedio × tasa de pérdida)

Consejo: El valor esperado se refiere al “resultado promedio que puedes esperar si repites la misma decisión muchas veces”.

Cada trader debe entender el concepto y el cálculo del valor esperado. ¿Por qué es tan importante? El valor esperado nos ayuda a estimar “la ganancia que se puede esperar después de realizar N operaciones en el futuro”.

Por ejemplo, si el valor esperado de cada operación es de +10 dólares, después de 1.000 operaciones idénticas, tu ganancia esperada sería de aproximadamente 10 dólares × 1.000 = 10.000 dólares.

- Si tienes un valor esperado positivo (+EV), a largo plazo obtendrás ganancias en el trading;

- Si tienes un valor esperado negativo (–EV), a largo plazo acabarás perdiendo.

A continuación, presentaré la “simulación de Monte Carlo”, que muestra de forma intuitiva el efecto real del valor esperado.

Simulación de Monte Carlo

Primero, una introducción rápida a la simulación de Monte Carlo

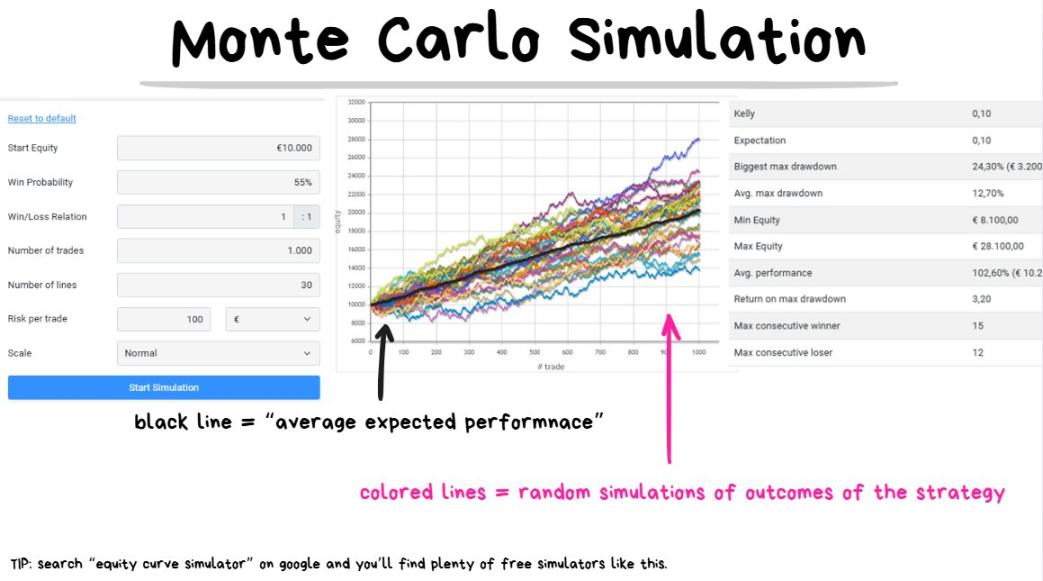

Supón que una estrategia de trading tiene una tasa de acierto del 55% y una relación riesgo/beneficio de 1:1. Se simulan 30 veces los resultados de 1.000 operaciones futuras; esta es una estrategia con valor esperado positivo (+EV).

Consejo: La simulación de Monte Carlo consiste en ejecutar una gran cantidad de escenarios hipotéticos aleatorios para predecir todos los resultados posibles después de N operaciones.

La simulación de Monte Carlo nos ayuda a gestionar expectativas y a estimar el potencial de ganancias de una estrategia.

Solo necesitas ingresar el capital inicial, la tasa de acierto, la relación promedio de ganancia/pérdida y el número de operaciones; el simulador generará combinaciones aleatorias de resultados posibles.

En la imagen, la línea negra gruesa representa el resultado promedio esperado: si el valor esperado de cada operación es de +10 dólares, después de 100 operaciones la ganancia total sería de aproximadamente +1.000 dólares; después de 1.000 operaciones, la ganancia total sería de aproximadamente +10.000 dólares.

Presta atención a la palabra “aproximadamente”, ya que los resultados no pueden garantizarse por completo y puede haber cierta varianza.

Luego, una introducción rápida a la varianza

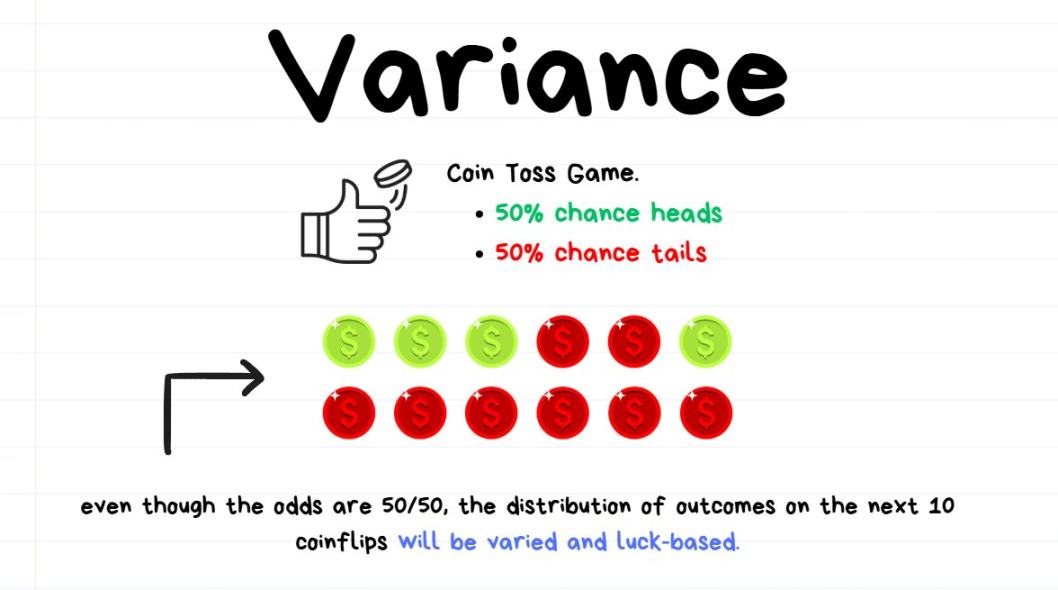

Te guste o no, la aleatoriedad afecta los resultados del trading.

Usando el ejemplo de lanzar una moneda: supón que juegas a lanzar una moneda, con una probabilidad del 50% para cara y cruz.

Si lanzas la moneda 10 veces, podrías obtener 8 caras y 2 cruces; aunque la probabilidad teórica de cara es del 50%, en la práctica fue del 80%.

Esto no significa que la moneda esté trucada o que la probabilidad real de cara sea del 80%, sino que el número de lanzamientos es insuficiente y la probabilidad aún no refleja su distribución real.

La diferencia entre el resultado real (80%) y la probabilidad teórica (50%) es la varianza (80% – 50% = 30%).

Si lanzas la moneda 10.000 veces, podrías obtener 5.050 caras y 4.950 cruces; aunque hay 50 caras más de lo esperado, en porcentaje la varianza es solo del 0,5% (50÷10.000).

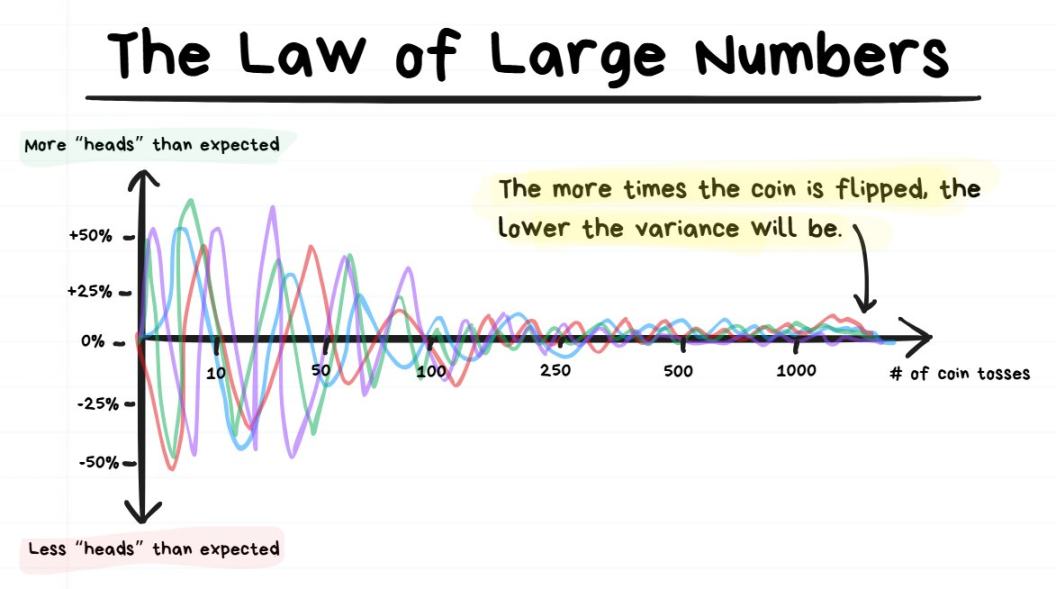

Por último, una introducción rápida a la Ley de los Grandes Números

Cuantas más veces lances la moneda, más cerca estará la varianza de 0.

Consejo: La Ley de los Grandes Números dice que cuanto más se repite un evento aleatorio, más cerca estará el resultado de su valor promedio real.

Si solo lanzas la moneda 10 veces, la varianza de la probabilidad de cara puede ser grande; si la lanzas más de 10.000 veces, la varianza será muy pequeña.

En resumen, cuanto más veces ocurra un evento, más cerca estará el resultado de la probabilidad real.

¿Cómo se relacionan la simulación de Monte Carlo, la varianza y la Ley de los Grandes Números con el trading?

La simulación de Monte Carlo nos ayuda a gestionar expectativas en función de la varianza y a estimar los posibles resultados de N operaciones futuras; cuantas más operaciones, menor será la varianza esperada.

También responde a estas preguntas clave:

- ¿Cuál es la ganancia esperada después de N operaciones?

- ¿Cuál es el máximo número de operaciones ganadoras consecutivas que puede ocurrir?

- ¿Cuál es el máximo número de operaciones perdedoras consecutivas que puede ocurrir?

- Con la tasa de acierto y la relación riesgo/beneficio actuales, ¿qué porcentaje de pérdida en la cuenta es normal después de N operaciones?

Al mismo tiempo, también nos recuerda la realidad:

- Incluso con una estrategia muy rentable, puedes experimentar una racha de pérdidas prolongada (drawdown: porcentaje de pérdida de la cuenta);

- Incluso con una estrategia de alta tasa de acierto, puedes sufrir una serie de pérdidas consecutivas significativas;

- Incluso con una estrategia de baja tasa de acierto, puedes tener una racha de ganancias consecutivas significativas;

- El resultado de la próxima operación no importa; lo importante es el resultado global de las próximas 100+ operaciones.

Puntos clave de esta sección:

- A veces haces una buena operación y aun así pierdes;

- A veces haces una mala operación y sorprendentemente ganas.

Estas situaciones se deben a la varianza (o suerte). No es correcto juzgar si una operación fue buena o mala solo por el resultado de una sola operación.

Dos ejemplos extremos:

- Sigues una estrategia con una tasa de acierto del 90% y una relación riesgo/beneficio de 1:1; incluso si pierdes en una operación, fue una decisión correcta. Si repites la misma operación más de 1.000 veces y dejas que actúe la Ley de los Grandes Números, acabarás ganando.

- Juegas a las tragamonedas en un casino; aunque ganes una vez, no significa que fue una apuesta inteligente, solo fue suerte por la varianza. Si sigues apostando más de 1.000 veces y dejas que actúe la Ley de los Grandes Números, acabarás perdiendo todo tu dinero.

Conclusión clave:

No juzgues la calidad de tu trading por la ganancia o pérdida de la próxima operación, sino por el valor esperado de tus operaciones. Debes ser paciente y soportar cierta varianza para que las ganancias se manifiesten gradualmente.

Apalancamiento y liquidación

El apalancamiento es uno de los conceptos más malinterpretados por los traders.

Antes de leer lo siguiente, recuerda que no necesitas memorizar todos los detalles ni sentirte presionado. Solo necesitas comprender el concepto básico de apalancamiento para operar.

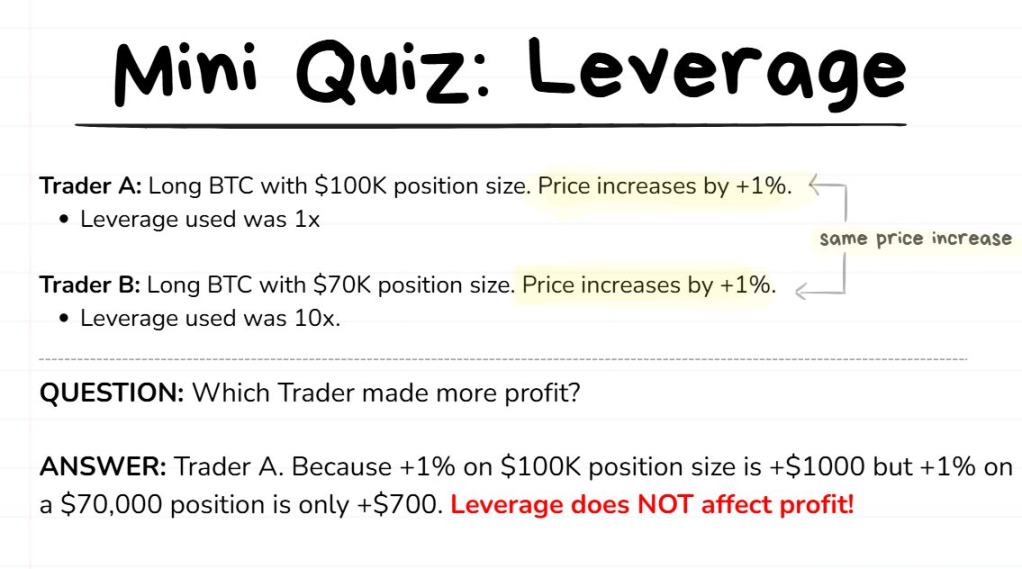

Hagamos una pequeña prueba para ver si entiendes lo básico del apalancamiento (supón que ambos traders entran al mismo precio)

La mayoría de la gente tiene un concepto erróneo sobre el apalancamiento (totalmente equivocado): creen que el apalancamiento es un multiplicador de ganancias, que al aumentarlo mágicamente incrementan sus beneficios.

Puedo afirmar con certeza que el apalancamiento no es así.

La función real del apalancamiento (correcta): el apalancamiento es una herramienta para reducir el riesgo de contraparte y mejorar la eficiencia en el uso del capital.

Riesgo de contraparte: se refiere al riesgo de mantener fondos en un exchange, que puede desaparecer o estafarte (como el caso de FTX), por lo que los fondos no están completamente seguros.

Eficiencia en el uso del capital: es la eficiencia con la que usas tu capital para obtener más ganancias. Por ejemplo: ganar 1.000 dólares al mes con un capital de 1.000 dólares es 100 veces más eficiente que ganar 1.000 dólares al mes con 100.000 dólares.

Antes de profundizar, aclaremos algunos términos y luego volvamos al apalancamiento.

- Saldo de la cuenta de trading: el total de fondos que estás dispuesto a usar para operar;

- Saldo en el exchange: los fondos depositados en el exchange, normalmente solo una pequeña parte del saldo de la cuenta de trading; no se recomienda depositar todo el capital en el exchange;

- Margen: el depósito necesario para abrir una operación;

- Apalancamiento: el múltiplo de fondos que tomas prestado del exchange;

- Tamaño de la posición: la cantidad total de tokens (o su valor en dólares) que compras/vendes en una operación.

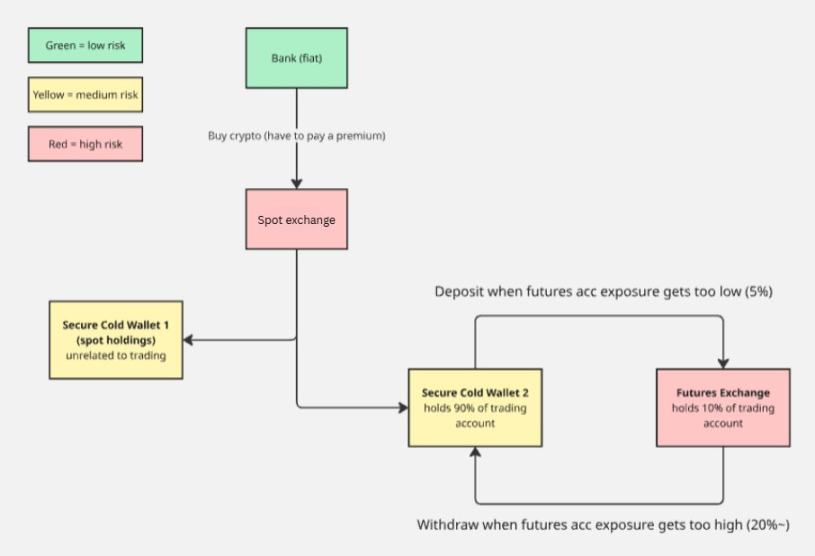

Nota adicional: la siguiente imagen es mi diagrama de flujo para gestionar depósitos y retiros en exchanges; el principio clave es “no concentrar todos los fondos en un solo exchange para evitar una exposición excesiva al riesgo”.

Comprendiendo los conceptos anteriores con un ejemplo

Supón que tienes 10.000 dólares disponibles para operar; ese es tu saldo de cuenta de trading.

No quieres depositar los 10.000 dólares en el exchange (por miedo a que congelen los fondos, te estafen o sean hackeados), así que solo depositas el 10%, es decir, 1.000 dólares; ahora tu saldo en el exchange es de 1.000 dólares.

Ves una buena oportunidad de trading en bitcoin y quieres abrir una posición larga de 10.000 dólares en BTC. Al hacer clic en comprar, el sistema te dirá que no tienes fondos suficientes, ya que tu saldo en el exchange es solo de 1.000 dólares; necesitas usar apalancamiento para pedir prestado el resto y abrir la posición.

Al ajustar el apalancamiento a 10x y hacer clic en comprar de nuevo, la operación se ejecuta:

- El tamaño de la posición (valor real de BTC comprado) es de 10.000 dólares;

- El margen (tu depósito) es de 1.000 dólares;

- El apalancamiento es de 10x.

Consejo: No importa si usas 1x o 100x de apalancamiento, la ganancia de una posición de 10.000 dólares siempre será la misma; la naturaleza de la posición de 10.000 dólares no cambia con el apalancamiento. Incluso si ajustas el apalancamiento durante la operación, no afectará la ganancia final.

Propósito de la liquidación

Cuando abres una posición con apalancamiento, básicamente estás pidiendo dinero prestado al exchange; esos fondos no aparecen de la nada.

Si abres una posición de 10.000 dólares con 10x de apalancamiento y tu saldo en el exchange es solo de 1.000 dólares, los 9.000 dólares restantes te los presta el exchange y solo pueden usarse para abrir esa posición.

Para asegurarse de recuperar el dinero prestado, el exchange implementa el mecanismo de liquidación.

Liquidación: si el precio alcanza un punto específico (precio de liquidación), el exchange cerrará tu posición a la fuerza y confiscará tu margen. Después, el exchange se hace cargo de la posición y las ganancias o pérdidas posteriores ya no te afectan.

Analogía para simplificar la comprensión

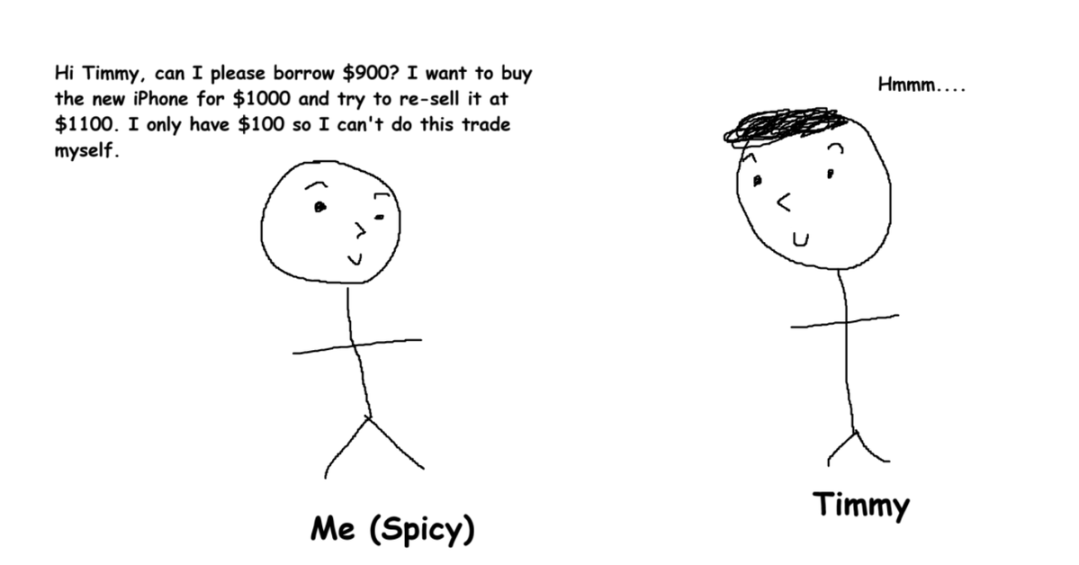

Supón que te gusta un nuevo iPhone que cuesta 1.000 dólares y crees que subirá a 1.100 dólares (un aumento del 10%); planeas comprarlo a 1.000 dólares y venderlo a 1.100 dólares para ganar 100 dólares de beneficio.

Pero el problema es que solo tienes 100 dólares en tu cuenta bancaria.

Entonces buscas a un rico llamado Timmy y le pides prestados 900 dólares para hacer la operación del iPhone.

Riesgo potencial

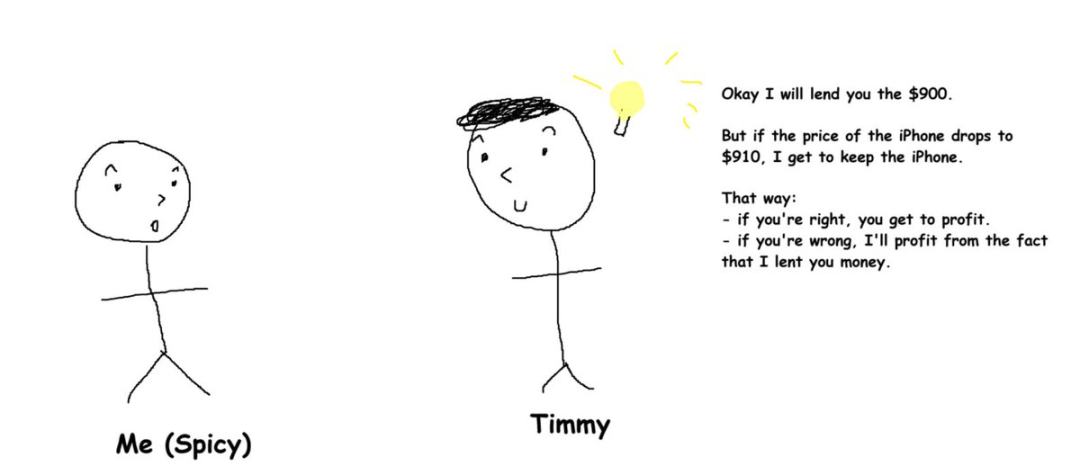

Si Timmy te presta 900 dólares y el precio del iPhone baja a menos de 900 dólares, aunque lo vendas, no podrás devolverle todo el dinero a Timmy y él perderá sin motivo, algo que no está dispuesto a aceptar.

Solución

Ambos firman un acuerdo mutuamente beneficioso (un contrato perpetuo es básicamente un acuerdo entre el trader y el exchange):

Acuerdas con Timmy que si el precio del iPhone cae por debajo de 910 dólares, debes entregarle el iPhone comprado; esto equivale a que tu posición sea liquidada.

En ese momento, perderás los 100 dólares iniciales (margen); Timmy intentará vender el iPhone por sí mismo; si el precio no ha bajado mucho y puede venderlo por más de 900 dólares, obtendrá una ganancia.

Timmy exige “tomar el iPhone si el precio cae por debajo de 910 dólares en lugar de 900 dólares” porque, al prestarte dinero, debe obtener una compensación razonable, lo que le deja margen para “vender el iPhone y recuperar su capital”.

Puntos clave de esta sección

No necesitas memorizar todas las definiciones de los términos; lo más importante es entender que el apalancamiento solo te ayuda a obtener el tamaño de posición que deseas.

Además, nunca te pongas en riesgo de liquidación; el coste y las comisiones de la liquidación son extremadamente altos.

Consejo: Siempre debes poner un stop loss en cada operación. Operar sin stop loss es extremadamente arriesgado.

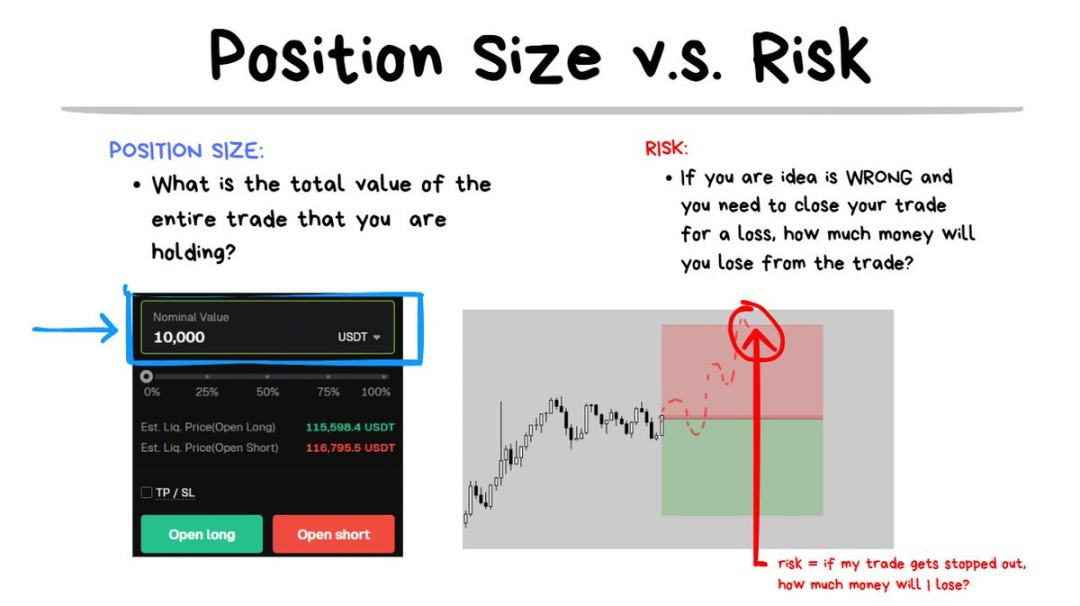

Diferencia entre tamaño de posición y riesgo

Otro concepto que los traders suelen malinterpretar es la diferencia entre tamaño de posición y riesgo.

El tamaño de posición es la cantidad total de tokens (o su valor en dólares) involucrados en la operación. Por ejemplo: si compro 10.000 dólares en BTC, el tamaño de mi posición es de 10.000 dólares.

El riesgo es la cantidad de dinero que perderás si tu operación sale mal y tienes que cerrar con stop loss. Por ejemplo: si el precio alcanza el stop loss, perderé 100 dólares, así que el riesgo es de 100 dólares.

Antes de cualquier operación, siempre me pregunto: “Si me equivoco y tengo que salir con stop loss, ¿cuánto estoy dispuesto a perder?”

Esta es una pregunta clave, pero muchos traders la ignoran por completo. Están convencidos de que su idea de trading es absolutamente correcta y que no pueden equivocarse; sumado al FOMO, acaban en problemas.

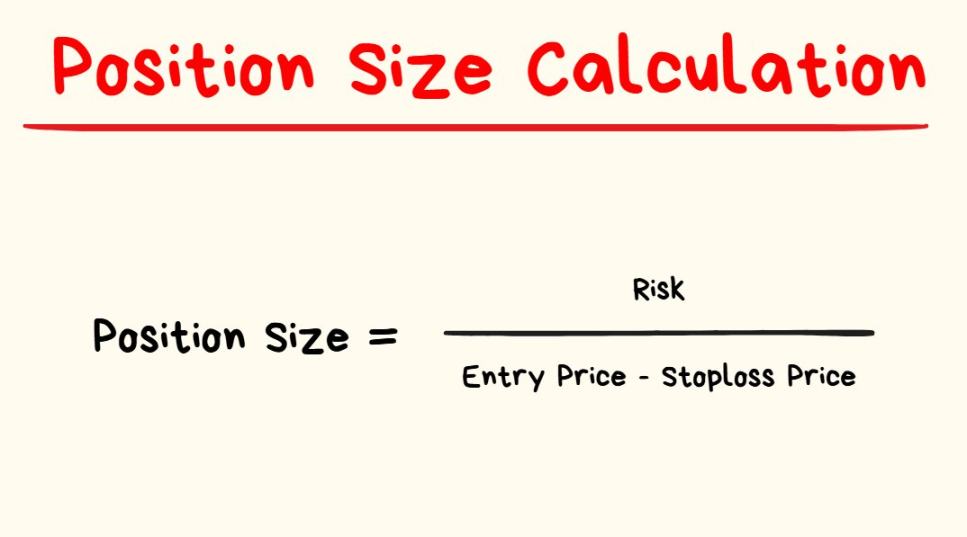

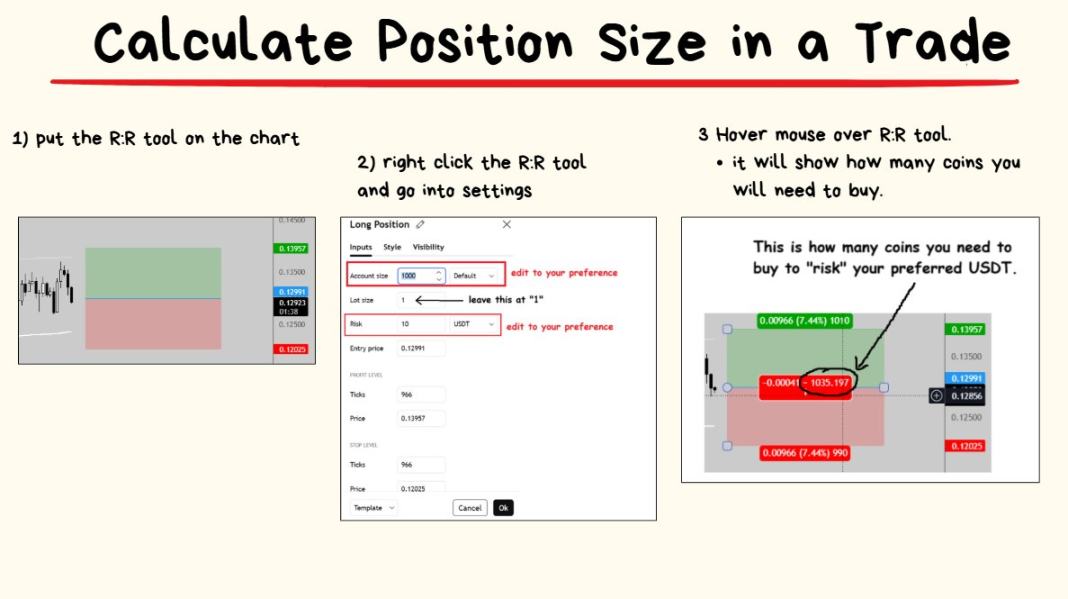

Después de determinar la cantidad de pérdida aceptable para la próxima operación, el siguiente paso es calcular el tamaño de posición necesario.

No tienes que preocuparte por hacer cálculos matemáticos antes de cada operación; hay una forma más sencilla.

La herramienta de riesgo/beneficio de TradingView ya tiene estos cálculos integrados:

Es muy sencillo; pasemos al último punto clave 🤓

Riesgo de quiebra y tamaño de apuesta razonable

Todos los traders finalmente se hacen la misma pregunta: ¿cuánto riesgo es adecuado asumir en cada operación?

Respuesta: depende de la situación.

Respuesta común: el consejo más difundido es no arriesgar más del 1% del capital en cada operación. Por ejemplo, si tienes 10.000 dólares de capital, el riesgo esperado de pérdida en la próxima operación sería de 100 dólares.

Mi respuesta personal: cuanto mayor sea la calidad de la operación, mayor la apuesta; cuanto menor la calidad, menor la apuesta.

En esta sección hablaremos del riesgo de quiebra y del criterio de Kelly.

Primero, entiende el riesgo de quiebra

Incluso si tienes una ventaja en el trading (una estrategia rentable con valor esperado positivo), eso no significa que no puedas ser liquidado.

Consejo: La primera regla del trading es nunca ser liquidado. Una vez que eres liquidado, no puedes seguir operando; el núcleo del trading es permanecer en el mercado a largo plazo.

De hecho, si asumes demasiado riesgo en cada operación, incluso con una estrategia rentable, acabarás perdiendo todo.

Ejemplo extremo:

Supón que apuestas el 100% de tu capital en cada operación y tu estrategia tiene una tasa de acierto del 90% y una relación riesgo/beneficio de 10:1; es una estrategia excelente, pero si siempre apuestas todo, acabarás siendo liquidado.

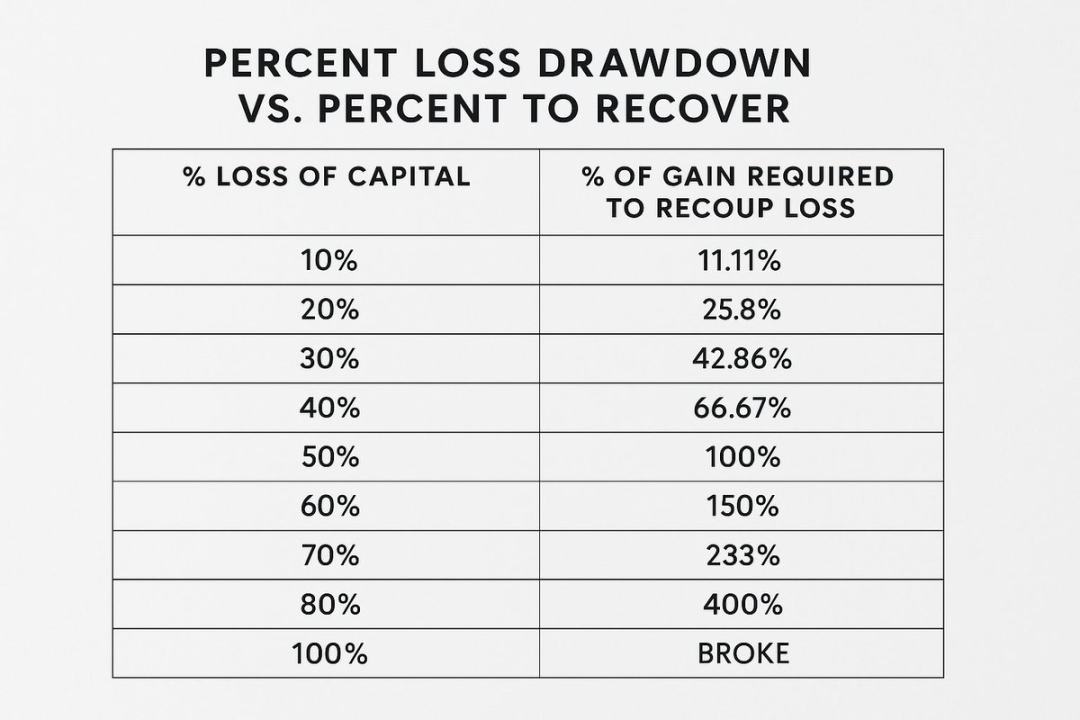

Una vez que eres liquidado, el juego termina; incluso si solo estás cerca de la liquidación, recuperar la cuenta será extremadamente difícil.

Por eso es tan difícil aumentar el valor de la cuenta, pero tan fácil ser liquidado.

Obviamente, hay un límite superior claro para el riesgo; incluso con una estrategia excelente, si apuestas demasiado, tarde o temprano serás liquidado.

Pero, por otro lado, si el riesgo es demasiado bajo (por ejemplo, solo arriesgas el 0.0000001% del capital en cada operación), la cuenta nunca crecerá de manera efectiva.

Entonces, ¿dónde está el punto de equilibrio para un riesgo razonable?

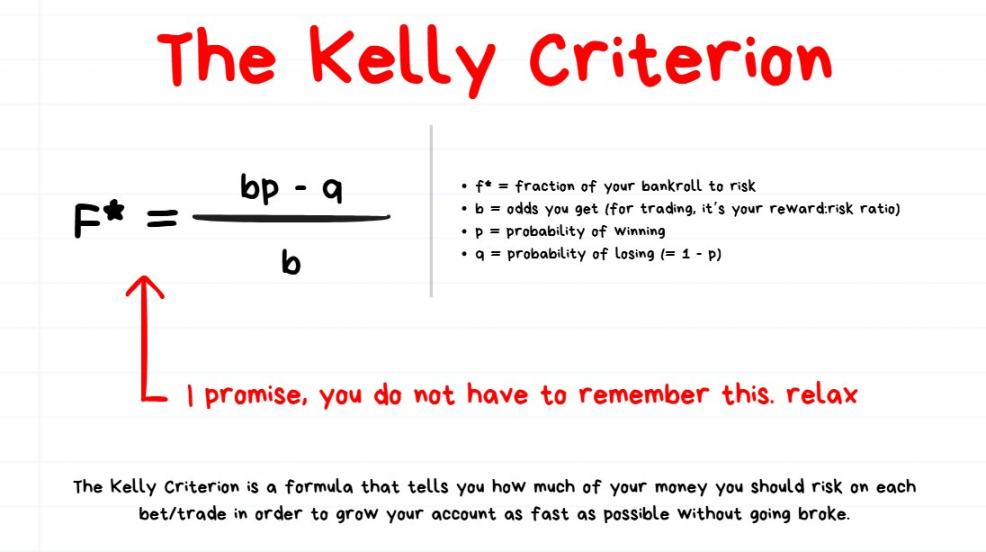

Luego, entiende el criterio de Kelly, que intenta resolver el “punto de equilibrio”

No necesitas memorizar la fórmula exacta del criterio de Kelly; la incluyo solo para los lectores curiosos.

Algunos traders creen que el criterio de Kelly es el mejor método para calcular el tamaño óptimo de la apuesta; otros creen que es demasiado conservador y lento, y prefieren multiplicar el resultado de Kelly por un factor (por ejemplo: tamaño de la apuesta = resultado de Kelly × 2); otros piensan que sigue siendo demasiado agresivo y no considera errores inesperados, así que dividen el resultado de Kelly por un factor (por ejemplo: tamaño de la apuesta = resultado de Kelly ÷ 2).

Mi opinión clave sobre el criterio de Kelly y la fórmula óptima de apuesta

Creo que no existe un método perfecto para calcular el tamaño de la apuesta.

Aunque uses el criterio de Kelly u otras fórmulas complejas, no hay una solución absolutamente perfecta en el trading.

Como mencioné antes, prefiero ajustar el tamaño de la apuesta de forma dinámica:

- Operaciones de baja calidad: las descarto, no participo;

- Operaciones de calidad estándar: asumo un riesgo del 1% del capital;

- Operaciones de alta calidad: asumo un riesgo del 2% del capital;

- Operaciones de calidad excepcional: asumo un riesgo máximo del 4% del capital.

Nota adicional: ¿es este el método óptimo de apuesta? ¡No estoy seguro! Pero me gusta la simplicidad y este método me funciona bien.

Juzgo la calidad de la operación según la estrategia utilizada y las variables del mercado antes de abrir la posición.

Resumen

- Es fundamental comprender los números detrás de la ventaja en el trading. En una actividad basada en probabilidades como el trading, el valor esperado es el concepto central;

- Concéntrate en el resultado global de las próximas 100 operaciones, no en la ganancia o pérdida de la siguiente, y deja que actúe la Ley de los Grandes Números;

- El apalancamiento no es un multiplicador de ganancias, solo es una herramienta para mejorar la eficiencia en el uso del capital. Recuerda, nunca te pongas en riesgo de liquidación;

- El tamaño de la posición es el valor de los tokens que compras/vendes, mientras que el riesgo es la cantidad de dinero que perderás si te equivocas;

- Es fácil caer en un drawdown y difícil recuperarse; controla el tamaño de tus apuestas de forma razonable. Si eres principiante, simplifica: controla el riesgo de cada operación por debajo del 1% y ajusta solo cuando domines patrones de trading de alta calidad A+.

Descargo de responsabilidad: El contenido de este artículo refleja únicamente la opinión del autor y no representa en modo alguno a la plataforma. Este artículo no se pretende servir de referencia para tomar decisiones de inversión.

También te puede gustar

Akash Network retirará su cadena de Cosmos y comenzará la búsqueda de una nueva red

Akash retirará su propia cadena Cosmos SDK y migrará a una nueva red, según el fundador Greg Osuri. El proyecto no compartió un calendario para la transición y afirmó que el proceso será transparente.

Los analistas técnicos observan el cruce dorado de Bitcoin tras la nueva prueba de los $110K

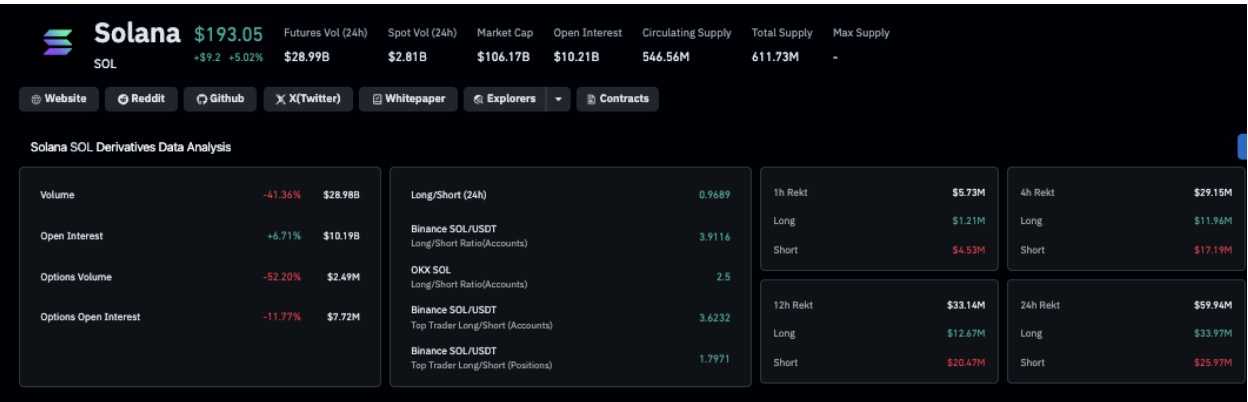

Pronóstico de precio de Solana: Dexs de SOL alcanzan un volumen récord de $8 mil millones mientras los alcistas apuntan a una recuperación hacia los $200

El precio de Solana repuntó por encima de los $190, ya que el aumento de la actividad de trading en DEX y el crecimiento del interés abierto en derivados señalan un renovado impulso alcista.