Trader Talk | ¿Por qué este mercado experimentó una caída épica y cuándo es el momento adecuado para comprar en la baja?

Algunos se quedaron despiertos toda la noche, otros vieron cómo su portafolio llegaba a cero de la noche a la mañana; una vez más, el mundo cripto vivió un "reinicio apocalíptico" en medio de la tormenta.

El 11 de octubre de 2025, este día quedará grabado en la historia de las criptomonedas. En respuesta al anuncio del presidente estadounidense Trump de reiniciar la guerra comercial, el mercado global entró instantáneamente en modo pánico. A partir de las 5 a.m., Bitcoin comenzó una caída libre casi sin soporte, desencadenando una rápida reacción en cadena que se extendió por todo el mercado cripto.

Según datos de Coinglass, en las últimas 24 horas, el monto total de liquidaciones en toda la red alcanzó los $19.1 billones, con más de 1.6 millones de personas liquidadas; tanto en términos de monto como de número de individuos, esto estableció un nuevo récord en los diez años de historia del trading de contratos de criptomonedas. Algunos se desvelaron toda la noche, otros lo perdieron todo en una sola noche, y una vez más, el mundo cripto escenificó un "reinicio apocalíptico" en medio de olas tormentosas.

Sin embargo, ¿por qué fue tan intensa esta liquidación? ¿Se ha alcanzado el fondo del mercado? BlockBeats ha recopilado las opiniones de varios traders de mercado y reconocidos KOLs, analizando este épico evento de liquidación desde las perspectivas del entorno macroeconómico, la liquidez, el sentimiento del mercado y más, solo como referencia.

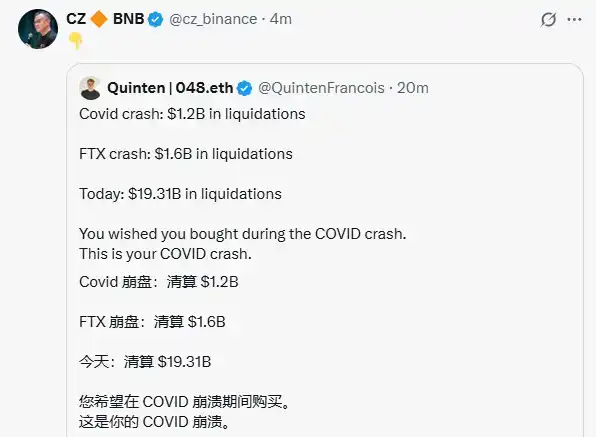

CZ: Buy the Dip

El 11 de octubre, CZ compartió en redes sociales las opiniones de Quinten, cofundador de weRate:

"Colapsó durante el COVID por $1.2 billones, colapsó en FTX por $1.6 billones, hoy se liquidaron $19.31 billones, la gente hubiera querido comprar la caída durante el crash del COVID, pero ahora mismo esta es una caída al nivel del crash del COVID."

Jack Yi-Hua (Fundador de Liquid Capital)

El 11 de octubre, Jack Yi-Hua, fundador de Liquid Capital (anteriormente LD Capital), declaró en una publicación que la institución aún no había comprado la caída y necesitaba esperar pacientemente a que la situación se aclarara. La magnitud de la caída de este evento superó con creces las expectativas previas. Esta es la primera vez desde los singles en ETH que se realiza una limpieza total (plataforma pública on-chain). Anteriormente, solo se utilizaba apalancamiento mediante préstamos. Hay algunas razones a mencionar:

· Primero, Bitcoin subió a un nuevo nivel de alta presión, y sin un gran avance positivo, una corrección era inevitable

· Segundo, las acciones estadounidenses alcanzaron nuevos máximos, con empresas de IA y semiconductores participando en juegos de pools de capital que no son sostenibles

· Tercero, con Japón a punto de tener un nuevo Primer Ministro, el riesgo de subidas de tasas y tasas en aumento continuo está creciendo

· Cuarto, las altcoins en el espacio cripto han estado cayendo de forma constante, y la fiebre MEME ha drenado la liquidez

Vida (Fundador de Formula News)

El 11 de octubre, el fundador de Formula News, Vida, publicó en redes sociales: "Recientemente, un amigo me habló de una oportunidad de arbitraje sin riesgo donde puedes participar en préstamos circulares de USDE en Binance, logrando una tasa de interés anualizada de alrededor del 26%. Un amigo institucional que conoce utilizó un principal de $100 millones en USDT para circular hasta $500 millones en USDE en la plataforma de trading de Binance para arbitraje."

Vida explicó que se especula que esta liquidación a gran escala ocurrió en un escenario de fuerte caída del mercado con baja liquidez:

· La posición de préstamo circular del arbitrajista de USDE fue liquidada

· Lo que resultó en un bajo precio de USDE

· Lo que llevó a una disminución en la capacidad de colateralización de USDE como garantía de cuenta unificada

· Desencadenando más liquidaciones de posiciones de market makers que usaban USDE como colateral

· Desencadenando activos como BNSOL, WBETH, que, aunque con alta colateralización, tenían su valor completamente determinado por el libro de órdenes y, bajo las condiciones prevalecientes, nadie intervino para mantener el peg, resultando en un colapso de precios y más liquidaciones. Se puede suponer que, con alta probabilidad, algunos market makers que usaban la cuenta unificada también fueron liquidados, de ahí los precios extremadamente extremos de muchas monedas pequeñas.

Haotian (Investigador Cripto)

Para ser franco, el evento Black Swan del 11/10 me ha hecho, siendo originalmente un observador optimista de la industria, sentir un atisbo de desesperación.

Al principio, pensé que entendía la situación actual de "Tres Reinos" en la industria cripto, creyendo que era un escenario donde los gigantes luchaban y los inversores minoristas podían beneficiarse un poco. Sin embargo, después de experimentar esta masacre y profundizar en su lógica subyacente, me di cuenta de que no era lo que pensaba.

En esencia, pensaba que los técnicos innovaban, los exchanges impulsaban el tráfico, Wall Street desplegaba fondos, cada parte haciendo lo suyo, y como minoristas solo necesitábamos aprovechar la oportunidad, seguir la tendencia durante las innovaciones tecnológicas, surfear las olas de hype y entrar cuando los fondos fluyeran, siempre pudiendo obtener una parte del pastel.

Pero tras pasar por la masacre del 11/10, de repente me di cuenta de que quizás estas tres partes no están compitiendo ordenadamente, sino que en realidad están cosechando toda la liquidez en el campo de batalla final.

Primera Fuerza: Monopolio de Exchanges, Vampiros que Controlan el Tráfico y los Pools de Liquidez.

Para ser honesto, solía pensar que los exchanges solo querían construir una gran plataforma, captar mucho tráfico, hacer crecer el ecosistema y ganar dinero con las comisiones de trading. Sin embargo, el incidente de margen cruzado de USDe expuso la impotencia de los minoristas bajo las reglas definidas por la plataforma de exchange. Los niveles de apalancamiento para mejorar la experiencia del producto y las capacidades de control de riesgo poco claras en los rincones oscuros que los exchanges han implementado, en realidad son trampas para los minoristas.

Han surgido todo tipo de actividades de reembolso, lanzamientos Alpha, launchpads de MEME, diversos esquemas de yield farming y minería de liquidez, y estrategias de trading de contratos de alto apalancamiento. Parece que ofrecen a los minoristas muchas oportunidades para ganar dinero, pero una vez que el exchange no puede manejar el riesgo de liquidación en cascada de DeFi on-chain, los minoristas también sufrirán. Así es la vida.

Aún más aterrador es que los 10 principales exchanges tuvieron un volumen de trading en el segundo trimestre de $21.6 trillones, y sin embargo la liquidez general del mercado sigue disminuyendo. ¿A dónde fue el dinero? Además de las comisiones de trading, una parte significativa va a diversas liquidaciones. ¿Quién ha absorbido la liquidez?

Segunda Fuerza: Capital de Wall Street, Entrando en la Arena con un Abrigo de Cumplimiento.

En realidad, esperaba con ansias la entrada de Wall Street, pensando que los fondos institucionales podrían aportar mayor estabilidad al mercado, ya que las instituciones son jugadores a largo plazo que pueden inyectar liquidez incremental al mercado, permitiéndonos disfrutar del dividendo industrial de la fusión de Crypto con TradFi.

Sin embargo, antes de este reciente crash, vimos noticias de ballenas que acortaron el mercado con precisión para obtener ganancias. Antes del crash, hubo múltiples casos en los que wallets, sospechosas de ser estructuradas por Wall Street, iniciaron posiciones masivas de airdrop, obteniendo miles de millones en ganancias. Hay muchos incidentes similares, que parecen trading con información privilegiada, pero que ocurren en momentos tan alarmantes, uno no puede evitar preguntarse por qué las instituciones siempre parecen tener la ventaja de "front-running" antes de un evento Black Swan.

Estas instituciones de TradFi, bajo el disfraz de cumplimiento y aportando fondos, ¿qué están tramando realmente? ¿Atar el ecosistema DeFi a cadenas públicas de stablecoins, canalizar flujos de fondos a través de ETFs, erosionar gradualmente el poder de discurso del mercado con diversos instrumentos financieros? En la superficie, dicen estar impulsando la industria, pero en realidad? Mejor no profundizar en las numerosas teorías conspirativas sobre la familia Trump enriqueciéndose.

Tercera Fuerza: Facción Nativa Tecnológica + Desarrollador Minorista, Carne de Cañón Atrapada en el Fuego Cruzado.

Creo que aquí es donde la mayoría de los participantes minoristas y desarrolladores de la industria, los llamados builders, realmente se encuentran en la desesperación. Desde el año pasado, muchas meme coins han sido derribadas, pero esta vez, fueron aniquiladas directamente a cero, obligándonos a enfrentar la dura realidad de que la liquidez de muchas meme coins casi se ha agotado.

El problema clave es que hay una montaña de deuda técnica de infraestructura, las aplicaciones no cumplen con las expectativas, los desarrolladores construyen con esfuerzo, ¿pero cuál es el resultado? El mercado simplemente no lo compra.

Así que, no puedo ver claramente cómo surgirá la próxima ola del mercado de imitaciones, no entiendo cómo estos equipos de proyectos imitadores arrebatarán liquidez a los exchanges, cómo competirán con las instituciones de Wall Street en la manipulación de precios. Si el mercado ya no compra la narrativa de contar historias, si solo queda la llamada apuesta MEME, entonces para el mercado de altcoins, es una limpieza y reestructuración decisiva, los desarrolladores huyen y los insiders sufren una reestructuración estructural. ¿Realmente el mercado se dirige hacia la nada? Suspiro, ¡es demasiado difícil!

Así que.....

Hablar demasiado, todo son lágrimas. Si la situación actual de la industria cripto continúa con el juego estilo Tres Reinos, donde los exchanges monopolizan extrayendo, Wall Street cosecha con precisión y los jugadores técnicos minoristas son doblemente eliminados, esto es definitivamente un desastre para el juego cíclico de los ciclos pasados de Crypto.

Con el tiempo, el mercado solo dejará unos pocos ganadores a corto plazo y perdedores a largo plazo.

Mindao (Fundador del Protocolo DeFi dForce)

El 11 de octubre, Mindao, fundador del protocolo DeFi dForce, publicó en redes sociales que la similitud entre este crash y el incidente de Luna es que ambos ocurrieron cuando las principales plataformas de trading comenzaron a aceptar stablecoins no reguladas como colateral de alto LTV, haciendo que los riesgos se propagaran entre las plataformas de trading. En ese momento fue UST, hoy es USDe, donde la "estabilidad" + alto ratio de colateralización ha confundido a la mayoría de la gente.

Al introducir activos estables no regulados como colateral, la peor combinación es usar el precio de mercado como oráculo, permitiendo al mismo tiempo un alto ratio de colateralización; sumado a que los CEXs no tienen oportunidades de arbitraje completamente abiertas, la baja eficiencia de arbitraje amplifica aún más el riesgo. Los activos tipo LSD enfrentan el mismo problema. De hecho, todos estos activos son activos volátiles disfrazados bajo el manto de la "estabilidad".

Descargo de responsabilidad: El contenido de este artículo refleja únicamente la opinión del autor y no representa en modo alguno a la plataforma. Este artículo no se pretende servir de referencia para tomar decisiones de inversión.

También te puede gustar

El patrón de mecha larga de XRP resurge: ¿se repetirá el rally explosivo de 2017?

La volatilidad del cuarto trimestre crea ganadores: 5 altcoins listas para repuntes explosivos

La ballena enfrenta una pérdida de $15.5 millones en una inversión de $74 millones en Solana

Una ballena pierde más de 15.5 millones de dólares después de comprar 74 millones de dólares en Solana a un precio promedio de 220 dólares desde el 1 de octubre. La gran apuesta en Solana resulta desfavorable. Las participaciones de la ballena se rastrean a través de dos billeteras. La comunidad reacciona a la audaz estrategia.

Caída de 800 mil millones de dólares en criptomonedas: ¿Por qué Bitcoin, Ethereum, XRP y las altcoins están bajando?