¿Cómo lograr un rendimiento de 220 veces utilizando un bot de market making en Hyperliquid?

El trading no consiste solo en "predecir precios". A veces, la estrategia más rentable es comprender a fondo las reglas de la estructura del mercado y construir un sistema capaz de crear valor en "rincones que otros pasan por alto".

Operar no es solo “predecir el precio”. A veces, la estrategia más rentable consiste en comprender a fondo las reglas de la estructura del mercado y construir un sistema capaz de crear valor en “rincones que otros pasan por alto”.

Autor: The Smart Ape

Traducción: Saoirse, Foresight News

Este es un caso excelente que ilustra la importancia de “aprender a programar”: con programación, solo necesitas dos semanas para aumentar 6,800 dólares a 1.5 millones de dólares en la plataforma de intercambio de criptomonedas Hyperliquid.

Hace poco, un operador de Hyperliquid logró exactamente eso.

Aún más sorprendente es que este operador prácticamente no asumió ningún riesgo. No apostó por la dirección del mercado ni siguió la moda de activos populares, sino que se apoyó únicamente en una estrategia de market making precisa, cuyo núcleo gira en torno a los “rebates para los market makers”, combinando operaciones automatizadas y un estricto control de riesgos.

Mecanismo de market making en Hyperliquid

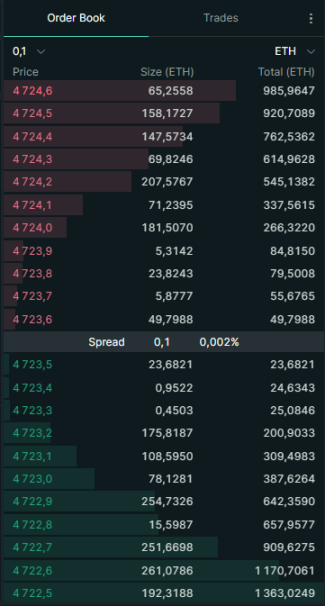

Antes de analizar la estrategia, primero debemos entender la lógica de market making en Hyperliquid. Hyperliquid es un exchange basado en libro de órdenes, donde los usuarios pueden colocar dos tipos de órdenes:

- Orden de compra: es decir, una “orden de compra” (por ejemplo, “quiero comprar el token SOL a 100 dólares”)

- Orden de venta: es decir, una “orden de venta” (por ejemplo, “quiero vender el token SOL a 101 dólares”)

Estas órdenes pendientes conforman el “libro de órdenes”. Los operadores que colocan órdenes de compra o venta se llaman “market makers”.

- La función principal del market maker es “proveer liquidez”: al colocar órdenes limitadas por adelantado, añaden volumen de órdenes negociables al mercado.

- En contraste, están los “takers”: estos operadores ejecutan directamente las órdenes ya existentes en el libro de órdenes (por ejemplo, compran un token al precio de venta más bajo disponible, es decir, a “precio de mercado”).

Los market makers son cruciales para el mercado: gracias a que proveen liquidez, el spread entre precios de compra y venta se mantiene bajo; sin ellos, los operadores podrían enfrentar “precios poco razonables” y “grandes pérdidas por deslizamiento”.

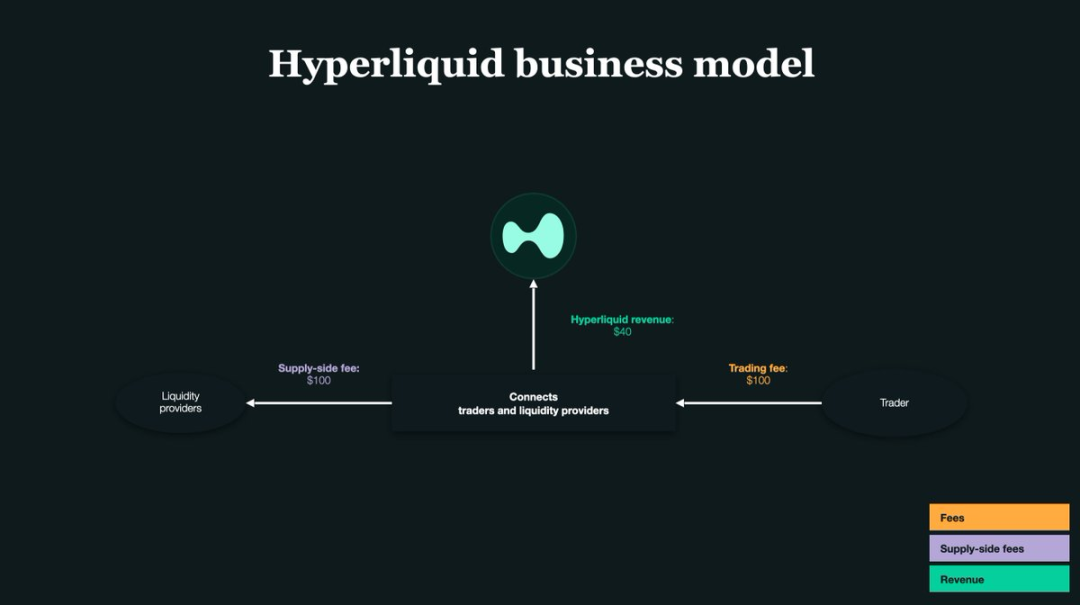

Clave principal: rebates para market makers

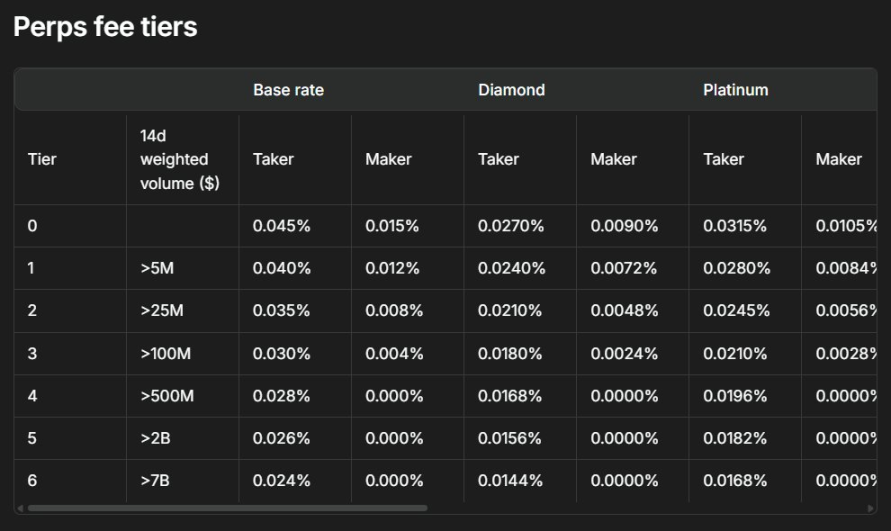

El núcleo de un exchange es la “liquidez”: para incentivar a los usuarios a ser market makers y aportar liquidez, Hyperliquid ofrece “rebates por ejecución”: cada vez que una orden de un market maker se ejecuta, la plataforma devuelve un pequeño rebate.

En Hyperliquid, el rebate por cada operación es de aproximadamente 0.0030%, es decir, por cada 1,000 dólares negociados, se obtiene un rebate de 0.03 dólares.

Y es precisamente este rebate aparentemente pequeño el que permitió al operador lograr el salto de “6,800 dólares a 1.5 millones de dólares”. El núcleo de su estrategia es la “cotización unilateral”: solo coloca órdenes limitadas en un lado del libro de órdenes (solo compra o solo venta); cuando el precio del mercado cambia, cancela rápidamente la orden existente o cambia la cotización al lado opuesto.

En resumen, su lógica operativa es: solo proveer liquidez en un lado para ganar rebates, mientras que un bot ajusta en tiempo real la dirección de las órdenes para evitar exposición de posiciones y riesgo. Finalmente, gracias al “trading algorítmico de alta frecuencia” y el enorme volumen de operaciones, los pequeños rebates por operación se acumulan y se convierten en grandes ganancias.

Puntos críticos de los market makers tradicionales

La mayoría de los market makers colocan órdenes tanto en el “lado de compra” como en el “lado de venta” del libro de órdenes.

Por ejemplo: colocas dos órdenes al mismo tiempo: una orden de compra de 1 SOL a 100 dólares y una orden de venta de 1 SOL a 101 dólares.

Si ambas órdenes se ejecutan, obtienes una ganancia de 1 dólar por “comprar barato y vender caro”.

Pero este modelo tiene un problema clave: el riesgo de exposición de posiciones.

- Si se ejecuta la orden de compra pero no la de venta: te quedas con SOL de forma pasiva;

- Si se ejecuta la orden de venta pero no la de compra: te quedas con stablecoins (como USDT) de forma pasiva.

Si el precio del mercado se mueve en tu contra, los activos que mantienes pasivamente pueden sufrir grandes pérdidas.

Por eso, el operador de Hyperliquid eligió la “cotización unilateral”: al operar solo en un lado, puede controlar estrictamente la exposición de posiciones y evitar mantener activos innecesarios. Sin embargo, este modelo implica un mayor riesgo de “ser arbitrado”.

¿Qué significa “ser arbitrado”?

Por ejemplo: colocas una orden de compra de SOL a 100 dólares en el libro de órdenes. De repente, una noticia negativa hace que el precio de SOL caiga instantáneamente a 90 dólares.

- Tu orden de compra a 100 dólares sigue en el libro de órdenes sin ser cancelada;

- Un operador más rápido te vende SOL a 100 dólares (es decir, ejecuta tu orden de compra);

- Resultado final: pagaste un 10% de más por SOL; aunque recibas el rebate de la plataforma, sigues sufriendo una gran pérdida.

Esta situación se llama “selección adversa”, o lo que comúnmente llamamos “ser arbitrado”.

Por lo tanto, al usar la estrategia de “cotización unilateral”, la “precisión” y la “velocidad” son clave: la efectividad de toda la estrategia depende completamente de la eficiencia de reacción y precisión del bot.

Infraestructura de trading de alta frecuencia

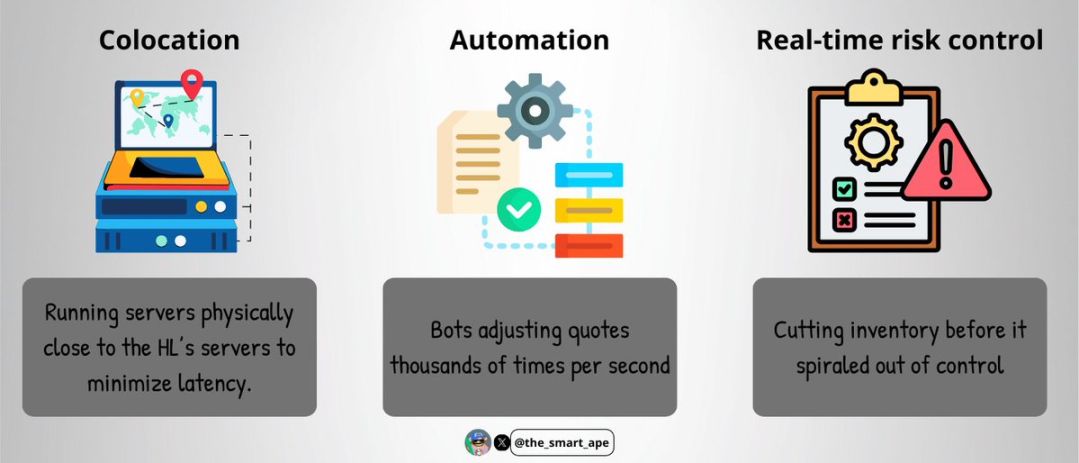

Para evitar “ser arbitrado”, el operador construyó un “sistema de ejecución ultra rápido”, cuyo núcleo incluye:

- Servicios de hosting: el servidor de trading se despliega físicamente cerca del servidor de Hyperliquid para minimizar la latencia de red;

- Operación automatizada: el bot puede ajustar miles de cotizaciones por segundo, logrando “seguimiento de precios en tiempo real”;

- Control de riesgos en tiempo real: cierra o ajusta posiciones automáticamente antes de que el riesgo de exposición se descontrole.

Construir este tipo de infraestructura requiere altos costos y una gran complejidad técnica, por eso solo unos pocos market makers profesionales pueden desplegar sistemas así.

Desde el punto de vista técnico, su bot probablemente esté programado en C++ o Rust (ambos lenguajes son conocidos por su “alta velocidad de ejecución” y “baja latencia”); el servidor está alojado cerca del “motor de emparejamiento de órdenes” de Hyperliquid, asegurando que sus órdenes tengan prioridad de ejecución.

El bot obtiene datos del libro de órdenes en tiempo real mediante WebSocket o gRPC, y realiza operaciones de “colocar orden - cancelar orden - cambiar dirección de cotización” en milisegundos, asegurando así la obtención continua de rebates y evitando que las órdenes queden “obsoletas” por cambios de precio.

¿Cómo mantener la “neutralidad Delta”?

Lo más impresionante es que el operador mantuvo siempre una “neutralidad Delta”: aunque su volumen total de operaciones superó los 1.4 billones de dólares, el riesgo neto de exposición nunca superó los 100,000 dólares.

¿Cómo lo logró?

- El bot rastrea en tiempo real los cambios en la posición de SOL;

- Establece un límite de riesgo estricto (el riesgo neto de exposición nunca supera los 100,000 dólares);

- Cuando el riesgo de exposición se acerca al límite, el bot detiene inmediatamente las operaciones en ese lado y cambia la cotización al lado opuesto, reequilibrando la posición mediante operaciones inversas.

No utilizó el modelo de “arbitraje spot-futuros”, sino que operó completamente en el mercado de “perpetuals”; como todas las operaciones se realizan en el mismo mercado, el hedge de posiciones y el control de riesgos son más sencillos.

Sin embargo, esta estrategia exige una “disciplina” y “precisión” extremas: incluso el error más pequeño puede causar grandes pérdidas.

Lógica matemática detrás

La lógica de cálculo de beneficios de toda la estrategia es bastante clara:

- En dos semanas, el volumen total de operaciones del operador alcanzó los 1.4 billones de dólares;

- El rebate para market makers es del 0.003% por operación;

- Ganancia solo por rebates = 1.4 billones de dólares × 0.003% ≈ 420,000 dólares.

Sobre esa base, también aplicó una estrategia de “re-inversión de beneficios”: cada rebate se reinvierte inmediatamente en nuevas operaciones, amplificando los beneficios por “efecto compuesto”. Finalmente, el beneficio total alcanzó los 1.5 millones de dólares.

Y todo comenzó con solo 6,800 dólares de capital inicial.

¿Por qué no puedes copiar esta estrategia directamente?

Quizás pienses: “Si es así, ¿por qué no copiar simplemente su trading y ganar lo mismo?” Pero en realidad, esta estrategia es casi imposible de copiar, por varias razones clave:

- No tienes su “velocidad de ejecución”: la combinación de servidores profesionales y código de baja latencia está fuera del alcance de la mayoría de los operadores;

- No tienes su “escala de capital”: aunque el capital inicial era de solo 6,800 dólares, con el efecto compuesto, el tamaño de las operaciones al final ya era profesional;

- No tienes su “código y bots precisos”: su bot ha sido ajustado repetidamente para adaptarse a cada pequeña fluctuación del libro de órdenes, algo difícil de replicar para un desarrollador promedio;

- No tienes “infraestructura y monitoreo 24/7”: el mercado de criptomonedas opera 24/7, requiriendo sistemas de monitoreo en tiempo real para gestionar riesgos inesperados.

En resumen, se trata de un “sistema profesional de trading de alta frecuencia”, imposible de replicar fácilmente por un inversor minorista.

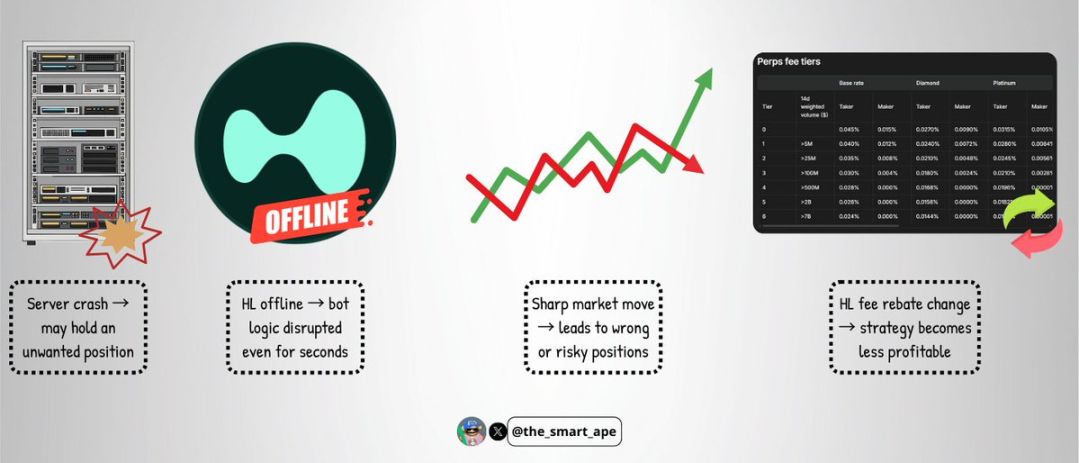

Riesgos potenciales de la estrategia

Incluso para un bot tan sofisticado, existen riesgos importantes:

- Fallo del servidor: si el servidor falla, el bot podría no cancelar órdenes a tiempo y quedar expuesto a grandes posiciones de riesgo;

- Fallo del exchange: aunque es raro, si Hyperliquid sufre una caída o fallo, podría desestabilizar la lógica de trading del bot en segundos;

- Volatilidad extrema del mercado: movimientos bruscos pueden romper el equilibrio de la “cotización unilateral”, invalidando la estrategia y generando pérdidas;

- Cambios en la estructura de tarifas: si Hyperliquid ajusta los rebates para market makers o las comisiones, la rentabilidad de la estrategia podría caer drásticamente.

Aunque la estrategia es ingeniosa, no es “invulnerable”.

Conclusión

Aumentar 6,800 dólares a 1.5 millones de dólares en dos semanas puede sonar como “tener suerte con una meme coin”, pero en realidad, detrás de esto hay una sólida capacidad técnica, disciplina estricta y un diseño de sistema preciso.

Es un caso de estudio excelente que muestra cómo “aprovechar a escala los rebates para market makers”, “mantener la neutralidad Delta” y minimizar el “riesgo direccional”.

La lección principal de este caso es: operar no es solo “predecir el precio”. A veces, la estrategia más rentable consiste en comprender a fondo las reglas de la estructura del mercado y construir un sistema capaz de crear valor en “rincones que otros pasan por alto”.

Descargo de responsabilidad: El contenido de este artículo refleja únicamente la opinión del autor y no representa en modo alguno a la plataforma. Este artículo no se pretende servir de referencia para tomar decisiones de inversión.

También te puede gustar

Informe semanal de IOSG|Guía de Hyperliquid: ¿infraestructura disruptiva o burbuja sobrevalorada?

【Hilo largo】¿Qué proyectos merecen atención cuando el mercado es pesimista sobre todo?