I. Introducción

El 22 de agosto, el presidente de la Reserva Federal, Jerome Powell, señaló que los riesgos a la baja en el mercado laboral están aumentando y que “podría ser necesario ajustar nuestra postura de política”. El mercado espera ampliamente que la Reserva Federal inicie un recorte de tasas en la reunión del FOMC de septiembre. Esta declaración provocó una respuesta entusiasta de los activos de riesgo: las acciones estadounidenses se fortalecieron en todos los ámbitos, el mercado cripto revirtió su tendencia bajista de varios días, ETH se disparó y superó su máximo anterior, alcanzando un pico cercano a los 4956 dólares.

Lo que finalmente impulsa la decisión de tasas de la Reserva Federal son los datos duros de empleo e inflación. En la línea de tiempo, los puntos clave ya están claros: el FOMC está programado para reunirse del 16 al 17 de septiembre, y la decisión de septiembre no solo dará la decisión sobre las tasas, sino que también actualizará el “dot plot” y las previsiones macroeconómicas. Antes de la reunión, dos datos “de vida o muerte”—el empleo no agrícola y la tasa de desempleo de agosto (publicados el 5 de septiembre), y el IPC de agosto (publicado el 11 de septiembre)—básicamente determinarán si se concreta el recorte de tasas. Esto significa que en las próximas tres semanas, cualquier dato sorpresivo que contradiga las expectativas (como una aceleración salarial, un repunte de la inflación en servicios, o una caída inesperada en la tasa de desempleo) podría cambiar el camino fluido de “septiembre + otro recorte en el año”.

Este artículo interpretará los fundamentos de la decisión de tasas de la Reserva Federal, las vías de impacto y experiencias históricas de los recortes de tasas sobre los criptoactivos, y realizará una simulación de escenarios sobre la probabilidad de recorte en septiembre y el ritmo de recortes en el cuarto trimestre, además de analizar el posible comportamiento del mercado cripto, proporcionando finalmente a los inversores una perspectiva multidimensional y un pronóstico ponderado por probabilidades.

II. Factores determinantes de la política de tasas de la Reserva Federal

La doble misión de la Reserva Federal es “pleno empleo” y “estabilidad de precios”. La herramienta central de la política de tasas de la Reserva Federal es la tasa de fondos federales (Federal Funds Rate). Es el rango objetivo de la tasa de interés aplicable a los préstamos interbancarios de reservas excedentes a un día, establecido por el Comité Federal de Mercado Abierto (FOMC). En otras palabras, es la “tasa mayorista de préstamos” dentro del sistema bancario, y al ajustarla, la Reserva Federal puede influir en el costo de los fondos y la liquidez de todo el sistema financiero, afectando indirectamente las tasas de crédito, el tipo de cambio del dólar, los precios de los activos, así como la evolución general del empleo y la inflación.

La política de tasas de la Reserva Federal está restringida conjuntamente por tres factores principales: empleo, inflación y condiciones financieras. La política de tasas no está impulsada por un solo indicador, sino que es un proceso de equilibrio dinámico bajo la interacción de múltiples factores. En general, los factores clave que influyen en su decisión incluyen: el mercado laboral (número de empleados, tasa de desempleo, crecimiento salarial), el desempeño de la inflación (IPC, IPC subyacente, PCE, expectativas de inflación), y las condiciones financieras (diferenciales de crédito, reacción de los mercados de acciones y bonos, riesgos de estabilidad financiera), entre otros. En el contexto macroeconómico actual de 2025, estos factores están impulsando conjuntamente a la Reserva Federal a pasar de “mantener tasas altas por largo tiempo” a “gestar una relajación gradual”.

1) Aumento del riesgo laboral

En julio, el empleo no agrícola en EE. UU. aumentó solo en 73,000, significativamente por debajo de las expectativas del mercado, y los datos anteriores también fueron revisados a la baja; la tasa de desempleo subió al 4.2%. Esto significa que la expansión del mercado laboral estadounidense se está acercando a la “velocidad crítica de estancamiento” (stall speed), mostrando que el empleo ya no es el “colchón de seguridad” de la política de la Reserva Federal. Si el empleo continúa debilitándose, tocará directamente el objetivo central de “máximo empleo” de la Reserva Federal, obligándola a inclinarse más hacia una política laxa.

2) La caída de la inflación se estanca pero sigue siendo moderada

En cuanto a la inflación, el IPC de julio fue del 2.7% interanual y el IPC subyacente del 3.1% interanual, con aumentos mensuales del 0.2% y 0.3% respectivamente, siendo este último el mayor incremento mensual en lo que va del año. Aunque el nivel de inflación sigue por encima del objetivo del 2% de la Reserva Federal, en general no se ha convertido en una “reaceleración inflacionaria generalizada”. Cabe destacar que el índice de precios al productor (PPI) está en alza, lo que refleja que las presiones de costos aguas arriba están aumentando, aunque la transmisión al consumo final sigue siendo lenta. Este patrón de “presión en la parte alta, moderación en la baja” significa que la inflación sigue siendo pegajosa a corto plazo, pero aún no está fuera de control.

3) Condiciones financieras y comunicación de la política

Además de los datos duros, la Reserva Federal también presta atención a la retroalimentación y estabilidad de los mercados financieros. El discurso de Powell en Jackson Hole envió una señal clara de “no apresurarse a una relajación significativa, pero dejando espacio para ajustes graduales”, cuyo núcleo es utilizar recortes de tasas limitados para amortiguar los riesgos extremos del mercado laboral. El mercado lo interpretó así: si los datos de empleo continúan debilitándose, la Reserva Federal recortará las tasas en 25 puntos básicos en septiembre y podría hacer otro pequeño ajuste a fin de año.

III. Impacto de la política de tasas en el mercado cripto y análisis de experiencias históricas

Las decisiones de tasas de la Reserva Federal no solo afectan directamente al dólar y la economía estadounidense, sino que también, a través de la transmisión en múltiples niveles de los mercados financieros, impactan los activos de riesgo globales, incluidas las criptomonedas. En general, esta transmisión puede dividirse en tres líneas principales: el canal de tasas de descuento, el canal del dólar y los flujos de capital, y el canal de apetito por el riesgo y comportamiento del capital. Estas tres vías se entrelazan y conforman conjuntamente las características cíclicas de volatilidad del mercado cripto.

1) Canal de tasas de descuento: la caída de tasas eleva la valoración de activos de riesgo

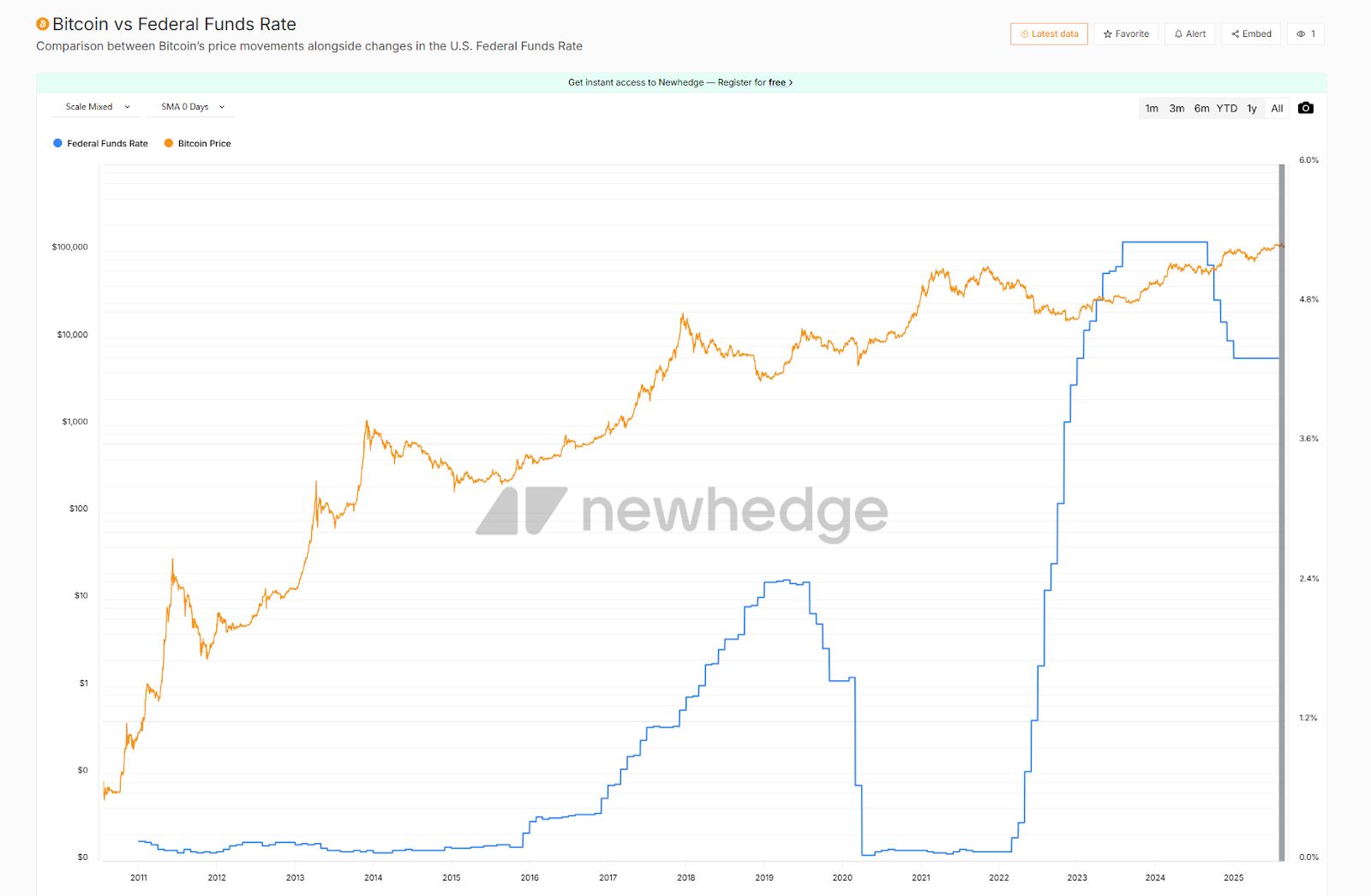

La tasa de interés es la base de la valoración de todos los activos. Cuando la Reserva Federal reduce la tasa de política, los rendimientos de los bonos estadounidenses caen, lo que reduce la tasa de descuento del mercado. En este entorno, los activos de crecimiento con flujos de caja futuros más lejanos ven sus valoraciones elevadas más fácilmente; esta es la lógica por la que las acciones tecnológicas estadounidenses y activos como bitcoin y ethereum, considerados “de larga duración”, suelen superar al mercado en ciclos de relajación. Históricamente, durante la pandemia de 2020, la Reserva Federal recortó rápidamente las tasas e implementó QE, lo que impulsó un doble mercado alcista en acciones y criptomonedas, con BTC subiendo de menos de 10,000 dólares a 60,000 dólares en un año. Por el contrario, en 2022, bajo un ciclo agresivo de subidas de tasas, bitcoin y ethereum se desplomaron a la mitad o más, ya que el aumento de la tasa de descuento presionó los precios.

2) Canal del dólar y flujos de capital: la debilidad del DXY beneficia a las criptomonedas

La política de tasas de la Reserva Federal también afecta los flujos de capital a través de la fortaleza o debilidad del índice del dólar (DXY). Los recortes de tasas suelen debilitar el atractivo del dólar, haciendo que el capital busque nuevos refugios de valor y activos de alto rendimiento. En este contexto, activos “no soberanos” como el oro y bitcoin se benefician notablemente. Por ejemplo, cuando la Reserva Federal terminó el ajuste cuantitativo y reanudó los recortes de tasas en 2019, durante el debilitamiento del DXY, bitcoin rebotó rápidamente más del 100% desde su mínimo. En 2022, cuando la Reserva Federal subió tasas y el dólar se fortaleció, bitcoin cayó por debajo de los 20,000 dólares. Esta relación de “sube y baja” entre el dólar y bitcoin es un indicador clave para observar el impacto de los cambios de política en los criptoactivos.

3) Canal de apetito por el riesgo y comportamiento del capital: la interacción entre bolsa y ETF

La política de tasas influye en el mercado cripto a través del apetito por el riesgo en la bolsa. Los datos históricos muestran que bitcoin y el índice Nasdaq suelen estar significativamente correlacionados en la mayoría de los periodos. Cuando la Reserva Federal emite señales de relajación y la bolsa sube, los criptoactivos suelen tener mayor elasticidad al alza; cuando la bolsa busca refugio, el mercado cripto suele sufrir caídas amplificadas.

Además, con el lanzamiento de los ETF spot de bitcoin y ethereum, la relación entre expectativas de política y las suscripciones/reembolsos de ETF es cada vez más estrecha. Por ejemplo, en la primera mitad de 2024, cuando la Reserva Federal adoptó un tono dovish, los ETF de BTC y ETH registraron entradas netas continuas, proporcionando un sólido soporte al mercado; mientras que en julio y principios de agosto, cuando aumentó la incertidumbre política, los ETF experimentaron salidas netas temporales y el mercado cripto cayó de inmediato. Esto demuestra que el comportamiento de los fondos ETF se ha convertido en un canal directo de transmisión de la política de tasas a los criptoactivos.

Desde 2019, casi todos los puntos de inflexión de la política monetaria han ido acompañados de tendencias en el mercado cripto, y la correlación negativa entre el precio de bitcoin y las tasas de interés es cada vez más evidente. En el momento actual, cuando el mercado apuesta ampliamente por un recorte de tasas en septiembre, debemos combinar estas experiencias históricas y vías de transmisión para pensar cómo moldearán la próxima etapa del mercado cripto.

IV. Probabilidad de recorte en septiembre y análisis de incertidumbre

La política de tasas de la Reserva Federal se encuentra en un punto de inflexión clave. La reunión del FOMC del 17 de septiembre no es solo una reunión ordinaria, sino que podría convertirse en el indicador de la política monetaria para todo 2025. El mercado prácticamente ya apuesta por un “recorte de tasas de 25 pb en septiembre”, pero la cuestión más profunda es: ¿será esta acción un “ajuste de seguro” único o el inicio de un nuevo ciclo de recortes? La respuesta dependerá de los dos datos más cruciales que se publicarán próximamente: el empleo no agrícola de agosto (5 de septiembre) y el IPC de agosto (11 de septiembre). Estos determinarán directamente la distribución hawkish-dovish del dot plot de la Reserva Federal y las expectativas del mercado sobre el ritmo de la política en el cuarto trimestre.

1) Probabilidad de recorte en septiembre

-

Empleo: en julio, el empleo no agrícola aumentó solo en 73,000, muy por debajo de las expectativas del mercado, y el dato anterior fue revisado a la baja; la tasa de desempleo subió al 4.2%. Esto significa que el mercado laboral estadounidense se está enfriando rápidamente y la velocidad de expansión se acerca a la “velocidad crítica de estancamiento” (stall speed). Si el empleo de agosto sigue siendo débil (por ejemplo, 100,000), e incluso la tasa de desempleo sube al 4.3% o más, la lógica para mantener tasas altas se debilitará completamente. La desaceleración del empleo significa falta de dinamismo económico, el motor más directo para un cambio de política.

-

Inflación: el IPC de julio fue del 2.7% interanual y el IPC subyacente del 3.1% interanual, con aumentos mensuales del 0.2% y 0.3% respectivamente. Aunque el subyacente registró el mayor aumento mensual del año, en general no se observa una “reaceleración inflacionaria generalizada”. Si el IPC de agosto se mantiene en 0.2% o menos, la Reserva Federal tendrá suficiente espacio para iniciar un recorte de tasas por “riesgos a la baja en el mercado laboral”. Incluso si el IPC subyacente sorprende al alza a 0.3% o más, esto afectará más el ritmo de recortes a fin de año, pero no impedirá el ajuste inicial de septiembre.

-

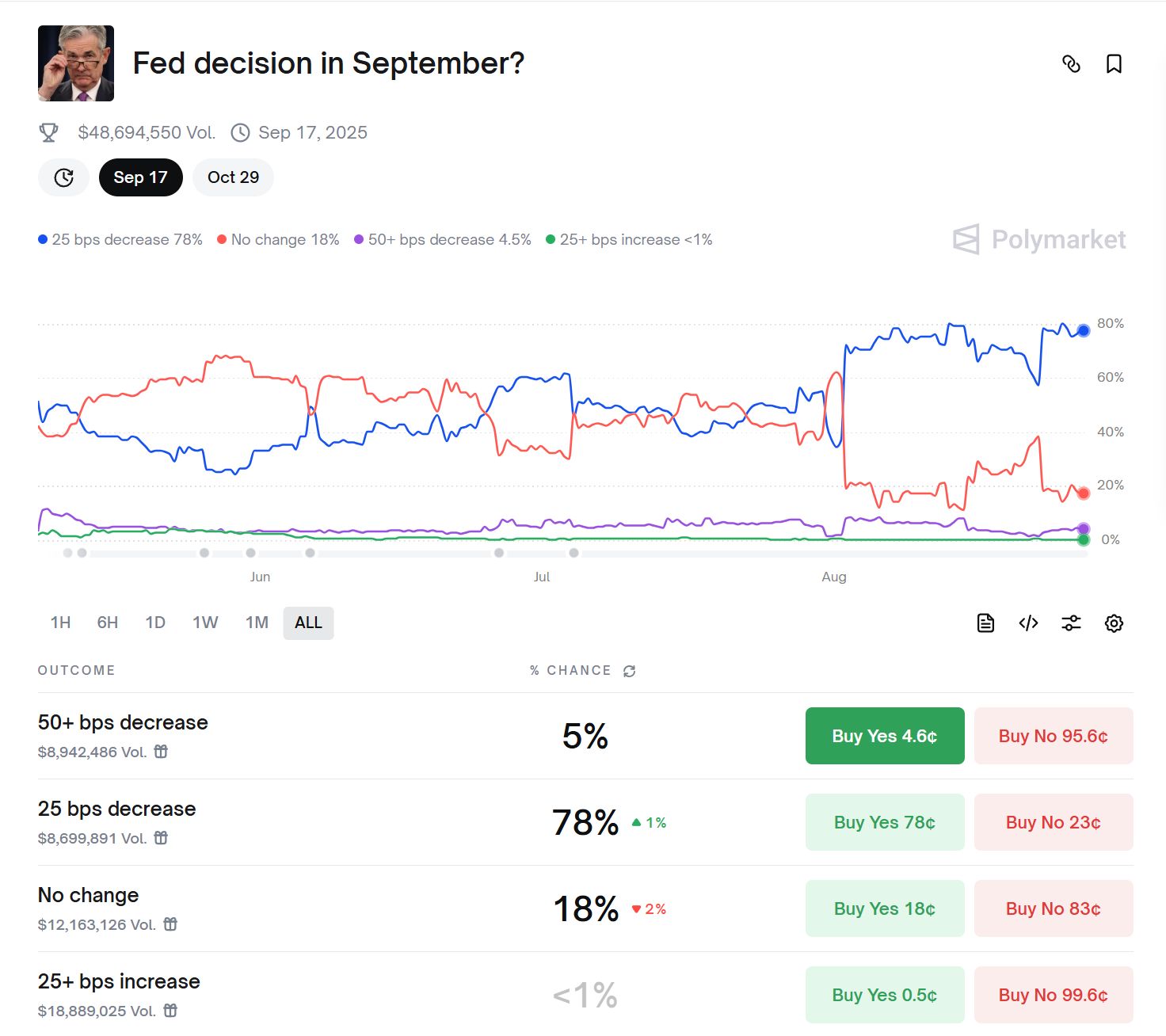

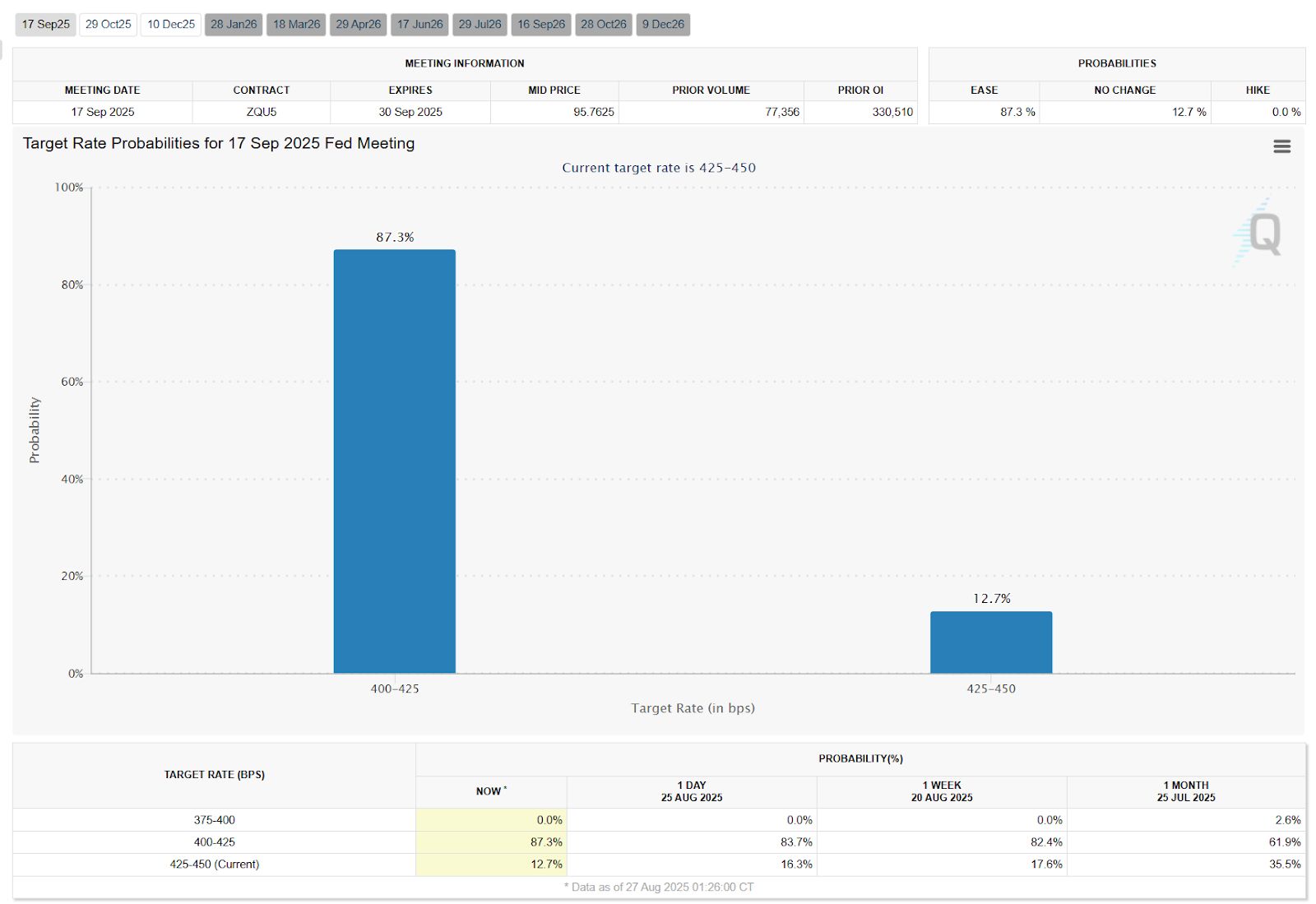

Valoración del mercado: la herramienta CME FedWatch muestra una probabilidad de alrededor del 87.3% para un recorte de tasas de 25 pb en septiembre; el mercado de predicciones Polymarket otorga una probabilidad de alrededor del 78%. Esto indica que “iniciar recortes en septiembre” ya es un consenso en la valoración.

En resumen, la Reserva Federal prácticamente no tiene motivos para “mantenerse al margen” en septiembre. Incluso si la inflación sigue siendo pegajosa, la Reserva Federal está más preocupada por el riesgo sistémico que podría traer el deterioro del mercado laboral. Por lo tanto, una relajación gradual en septiembre es un evento de alta probabilidad.

2) Incertidumbres clave

Aunque el recorte de tasas en septiembre es altamente probable, el ritmo dependerá de la combinación de datos de agosto. Se pueden resumir tres posibilidades:

-

El empleo sigue debilitándose + inflación moderada

Si el empleo no agrícola de agosto sigue por debajo de 100,000, la tasa de desempleo sube por encima del 4.3%, y el IPC subyacente mensual es ≤0.2%, entonces el recorte de 25 pb en septiembre es casi seguro, y la probabilidad de otro recorte de 25 pb en diciembre aumenta significativamente. Esta combinación significa que la Reserva Federal no solo actuará en septiembre, sino que también reforzará a fin de año para estabilizar el empleo. -

El empleo repunta + inflación pegajosa

Si el empleo no agrícola de agosto sorprende al alza a más de 150,000 y el IPC subyacente mensual es ≥0.3%, entonces septiembre aún podría ver un recorte (por “cubrir riesgos extremos en el empleo”), pero el tono del dot plot será más hawkish. El mercado interpretará esta acción como un “recorte preventivo”, no como el inicio de una relajación sostenida, y la probabilidad de un segundo recorte a fin de año disminuirá. -

Desfase entre empleo e inflación

Si el empleo mejora pero la inflación baja, o el empleo se debilita pero la inflación repunta, la senda de la política será más compleja. Por ejemplo, si hay una “reaceleración salarial + repunte de la inflación en servicios”, la Reserva Federal podría emitir señales de cautela en septiembre, e incluso, con baja probabilidad, posponer la acción hasta octubre. Aunque esta situación es poco probable, si ocurre, provocará una volatilidad significativa a corto plazo en el mercado.

En general, la certeza de un recorte de 25 pb en septiembre es muy alta, y la comunicación de mercado y política ya ha preparado el terreno para esta acción. Sin embargo, el ritmo del cuarto trimestre es mucho más incierto, dependiendo principalmente de si el empleo sigue deteriorándose y si la inflación se mantiene moderada. Si el empleo es débil y la inflación se desacelera al mismo tiempo, la Reserva Federal recortará tasas más rápido; si la inflación es persistente, el ritmo se ralentizará, e incluso podría quedarse en un solo recorte.

V. Ritmo del cuarto trimestre: tres escenarios y sus implicaciones para el mercado

Si el recorte de tasas en septiembre ya está prácticamente asegurado, la verdadera incógnita está en el ritmo de octubre a diciembre. La clave depende de si el empleo se deteriora aún más y si la inflación puede mantenerse moderada. Basándonos en estas dos variables, se pueden proyectar tres caminos de política:

(A) Escenario base: septiembre + diciembre, total de 50 pb (probabilidad ~55%)

-

Condición: el empleo no agrícola de agosto sigue siendo débil, el IPC subyacente es moderado.

-

Ritmo de política: recorte de 25 pb en septiembre → espera en octubre → otro recorte de 25 pb en diciembre.

-

Implicación para el mercado: coincide con las previsiones de la mayoría de los bancos de inversión (total anual de 50 pb). Para el mercado cripto, esto significa una mejora gradual de la liquidez y una tendencia alcista progresiva, no una explosión unilateral.

(B) Escenario prudente: solo un recorte en septiembre (probabilidad ~30%)

-

Condición: el IPC de agosto mensual ≥0.3%, inflación en servicios pegajosa; el empleo no se deteriora más.

-

Ritmo de política: recorte de 25 pb en septiembre → espera en el cuarto trimestre.

-

Implicación para el mercado: el beneficio a corto plazo se materializa, pero el dot plot hawkish reprime el optimismo del mercado. El mercado cripto podría mantenerse lateral, con capital persiguiendo sectores calientes pero sin una tendencia sostenida.

(C) Escenario inesperado: aceleración de recortes en el cuarto trimestre (probabilidad ~15%)

-

Condición: empleo no agrícola de agosto muy débil (50,000), tasa de desempleo cercana al 4.5%, y el IPC subyacente cae.

-

Ritmo de política: recorte de 25 pb en septiembre → recortes consecutivos en octubre y diciembre, total anual ≥75 pb.

-

Implicación para el mercado: liquidez más laxa de lo esperado, euforia total en activos de riesgo. El mercado cripto podría experimentar un bull market explosivo similar al de 2020, con bitcoin y ethereum alcanzando nuevos máximos rápidamente, y altcoins y DeFi entrando en una fase de alta volatilidad. Sin embargo, si la economía se desacelera demasiado, las acciones y las criptomonedas podrían experimentar primero una fuerte volatilidad antes de subir.

La diferencia clave entre estos tres escenarios radica en la combinación de empleo e inflación. El escenario base es el más probable (relajación moderada), mientras que los escenarios prudente e inesperado representan respectivamente un “ritmo más lento” y un “ritmo más rápido”. Para los inversores, los datos del 5 y 11 de septiembre no solo determinarán la acción del FOMC en septiembre, sino que también moldearán las expectativas del mercado para el resto del año.

Conclusión

En resumen, la combinación de “desaceleración del empleo + inflación no estabilizada” está empujando a la Reserva Federal hacia un punto de inflexión, con una alta probabilidad de iniciar un ciclo de recortes en septiembre. Este punto de inflexión macroeconómico es, sin duda, una gran noticia para el mercado cripto, que ha estado bajo presión en los últimos dos años: la caída de tasas despejará las nubes sobre bitcoin y otros activos de riesgo, y restaurará la confianza del mercado en la liquidez y el crecimiento. La rápida reacción del mercado tras la insinuación de Powell de posibles recortes muestra que el capital ya se está preparando para una nueva ronda alcista. El mercado cripto se encuentra en un punto clave de resonancia entre el macro y la industria cripto, y el punto de inflexión de la política macro, junto con factores catalizadores como una mayor adopción, probablemente moldearán conjuntamente la próxima etapa del mercado.

Sin embargo, como se analiza en detalle en este artículo, el impacto de la política de la Reserva Federal en el mercado cripto es de múltiples capas: existen oportunidades derivadas de la abundancia de liquidez, pero también volatilidad bajo la dinámica de expectativas. Los inversores deben seguir de cerca los próximos datos de empleo e inflación y prestar atención a si las señales de política cumplen con las expectativas del mercado. Al mismo tiempo, a través de datos on-chain e indicadores de mercado, vemos que las instituciones y las ballenas ya se han posicionado con antelación, pero las correcciones a corto plazo y el intercambio de posiciones siguen ocurriendo, lo que significa que la tendencia del mercado no será completamente fluida. De cara a los próximos meses, lo más probable es que un entorno de tasas laxo aporte fuerza alcista sostenida al mercado cripto. Pero ya sea un bull market acelerado o un retraso inesperado en los recortes, la clave para obtener rendimientos sólidos es ajustar dinámicamente la estrategia y la gestión del riesgo, seguir de cerca los datos de empleo e inflación a principios de septiembre y el progreso de las decisiones de la Reserva Federal, y ajustar las previsiones según la nueva información. Mantener la cautela cuando el mercado está de acuerdo y atreverse a tomar posiciones contrarias cuando el mercado entra en pánico es la mejor manera de mantenerse invicto en la incertidumbre.